Tamaño del mercado de óptica empaquetada, participación y análisis de la industria, por integración (2.5D CPO, 3D CPO, óptica a bordo y otros), por velocidad de datos (menos de 1,6 T, 1,6 T, 3,2 T y 6,4 T y superiores), por componente (motor óptico, circuito integrado eléctrico, fuente láser, conector y embalaje, y otros componentes) por aplicación (centros de datos en la nube de hiperescala, centros de datos empresariales, Oficiales centrales de telecomunicaciones, clústeres HPC/AI/ML, redes y defensa, y otras aplicaciones), por uso final (proveedores de servicios en la nube, operadores de te

TAMAÑO DEL MERCADO DE ÓPTICA COENVASADA Y PERSPECTIVAS FUTURAS

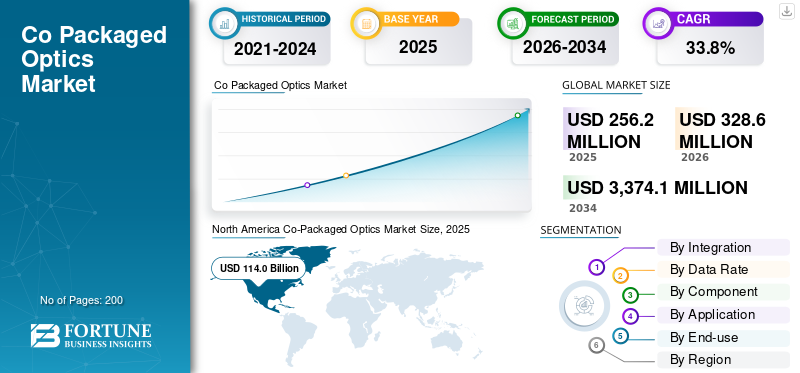

El tamaño del mercado mundial de óptica empaquetada se valoró en 256,2 millones de dólares en 2025. Se prevé que el mercado crezca de 328,6 millones de dólares en 2026 a 3.374,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 33,8% durante el período previsto.

Las soluciones ópticas empaquetadas integran motores ópticos directamente con ASIC de conmutación o procesadores de alto rendimiento para permitir interconexiones de ancho de banda ultra alto y baja latencia para la nube a hiperescala, cargas de trabajo de IA, clústeres de HPC, redes de telecomunicaciones y entornos de computación de borde. A diferencia de las ópticas enchufables tradicionales o las interconexiones basadas en cobre, CPO proporciona velocidades de datos más altas, eficiencia energética mejorada y sobrecarga térmica reducida, al tiempo que admite integración modular, empaquetado 2,5D o 3D e implementación escalable en múltiples servidores, bastidores ycentros de datos.

El rápido crecimiento de las cargas de trabajo de IA, los servicios en la nube a hiperescala, las transferencias de datos de varios terabits y el diseño de centros de datos conscientes de la energía están impulsando la demanda de ópticas empaquetadas. Las organizaciones están implementando soluciones de CPO para reducir la energía por bit, minimizar la latencia, optimizar la integración del conmutador al motor y respaldar la conectividad óptica de alta velocidad preparada para el futuro para entornos informáticos y de redes de próxima generación.

Actores clave como Intel Corporation, Broadcom Inc., Cisco Systems, Inc. y NVIDIA Corporation están avanzando en sus ofertas de CPO a través de motores ópticos integrados, fotónica de silicio, empaques térmicos y de energía optimizados y diseños de interconexión de alta velocidad. Estos proveedores se centran en ofrecer soluciones que permitan enlaces de varios terabits por segundo, codiseño óptico-eléctrico de alto rendimiento, integración modular 2,5D/3D y sistemas listos para implementar para infraestructura de telecomunicaciones, inteligencia artificial y nube a hiperescala. También están impulsando colaboraciones en ecosistemas y empresas conjuntas para acelerar la adopción, mejorar la capacidad de fabricación y reducir el tiempo de comercialización de soluciones ópticas empaquetadas de alta velocidad. Estos proveedores se centran en ofrecer plataformas que admitan visibilidad de costos en tiempo real, optimización de cargas de trabajo, control de presupuestos, asignación de costos, detección de anomalías y gobernanza basada en políticas para empresas que administran una nube cada vez más compleja y una infraestructura impulsada por IA.

Descargar muestra gratuita para conocer más sobre este informe.

CO-TENDENCIAS DEL MERCADO DE ÓPTICA ENVASADA

Las telecomunicaciones y las redes perimetrales están acelerando la demanda de interconexiones ópticas de alto ancho de banda

Los operadores de telecomunicaciones y los centros de datos de borde están explorando cada vez más la conectividad óptica de alto ancho de banda y baja latencia para soportar redes móviles de próxima generación (5G/6G), servicios de borde empresarial y cargas de trabajo de IA distribuidas, posicionando ópticas empaquetadas o interconexiones ópticas densas como parte de la evolución de la red a largo plazo. A medida que los operadores móviles buscan más capacidad en el borde de la red y en los enlaces de backhaul para mantenerse al día con la explosiva demanda de datos, las tecnologías ópticas están ganando atención ya que pueden ofrecer un rendimiento mucho mayor y una menor energía por bit que las soluciones basadas en cobre. Por ejemplo,

- Enjunio de 2026,La empresa conjunta de Dixon Technologies en India con Gemtek Technology para fabricar transceptores ópticos y productos ópticos de telecomunicaciones, subraya la inversión del ecosistema de telecomunicaciones en hardware óptico para respaldar las necesidades de transporte en evolución.

Estas inversiones indican que los operadores están preparando sus redes no solo para velocidades de datos más altas, sino también para una menor latencia, una mayor confiabilidad y preparación de su infraestructura para el futuro para servicios habilitados por IA e implementaciones de borde ultradensas.

Esta tendencia también destaca una oportunidad para que los proveedores de CPO colaboren con proveedores de telecomunicaciones para ofrecer soluciones personalizadas que cumplan con los estrictos requisitos de 5G/6G.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El crecimiento explosivo de la IA y las cargas de trabajo de computación de alto rendimiento impulsan a Co-Demanda de óptica empaquetada

La rápida expansión deinteligencia artificialy las cargas de trabajo de computación de alto rendimiento (HPC) son un importante impulsor del crecimiento del mercado de óptica empaquetada, ya que estas aplicaciones imponen enormes demandas sobre el ancho de banda y la eficiencia de la red del centro de datos. A medida que los modelos de IA crecen y las tareas de HPC se escalan en muchos servidores y aceleradores, el movimiento de datos entre componentes se convierte en un cuello de botella crítico que las interconexiones de cobre tradicionales no pueden manejar de manera efectiva a altas velocidades o bajo consumo de energía. Por ejemplo,

- Según ET Telecom, la demanda de ancho de banda de interconexión de centros de datos (DCI) podría aumentar al menos seis veces en los próximos cinco años, impulsada en gran medida por la necesidad de soportar el entrenamiento de IA y el tráfico de inferencia, y se espera que muchas instalaciones nuevas se dediquen a cargas de trabajo de IA.

- Además, los datos de conectividad del mundo real muestran que las compras de ancho de banda para la conectividad de los centros de datos aumentaron casi un 330 % entre 2020 y 2024.

A medida que los operadores de hiperescala ampliaron la infraestructura óptica para hacer frente al creciente tráfico relacionado con la IA. Estas tendencias subrayan por qué las soluciones ópticas, especialmente las ópticas empaquetadas que incorporan interfaces ópticas directamente a paquetes de silicio, se están volviendo esenciales para proporcionar los enlaces de varios terabits por segundo necesarios para los entornos modernos de IA y HPC, al tiempo que mejoran la eficiencia energética y reducen la latencia.

RESTRICCIONES DEL MERCADO

Los altos costos de integración y la complejidad de la implementación limitan la adopción generalizada

El alto costo de integración e implementación es una limitación importante para el mercado, ya que la incorporación de motores ópticos, circuitos integrados fotónicos y refrigeración sofisticada directamente con ASIC o XPU aumenta tanto el gasto de capital como la complejidad operativa. A diferencia de la óptica enchufable tradicional, donde los componentes son modulares y relativamente económicos, el CPO requiere fotónica de precisión, ensamblaje avanzado y tolerancias de alineación muy estrictas; la fotónica de silicio a menudo representa entre el 40% y el 50% del costo total del módulo, y los componentes ópticos restantes agregan otra gran parte de los gastos debido a láseres, detectores y ópticas de alta precisión.

Actualmente, estos costos hacen que las soluciones CPO sean varias veces más caras que las alternativas conectables convencionales, lo que restringe la adopción principalmente a centros de datos de hiperescala donde las ganancias de rendimiento justifican la inversión. Por el contrario, los segmentos empresariales sensibles a los costos retrasan la implementación.

OPORTUNIDADES DE MERCADO

La eficiencia energética y el ahorro de energía impulsan la adopción en centros de datos perimetrales y de hiperescala

El consumo de energía y la generación de calor son desafíos críticos para los centros de datos modernos a medida que las velocidades de red y las cargas de trabajo de IA aumentan rápidamente, lo que obliga a los operadores a repensar cómo se mueven los datos dentro de los racks y entre las estructuras. Las interconexiones de cobre tradicionales se vuelven cada vez más ineficientes a altas velocidades de datos, consumiendo una cantidad significativa de energía a medida que las largas rutas eléctricas y los retemporizadores de alta potencia añaden calor y complejidad. Por ejemplo,

- La óptica empaquetada conjuntamente puede reducir la energía para las interconexiones ópticas a tan solo un 5% aproximadamente de las soluciones equivalentes basadas en cobre, lo que reduce significativamente la energía requerida por bit de transmisión de datos y alivia las demandas de gestión térmica.

Estos ahorros de energía se traducen en gastos operativos reducidos y hacen de CPO una opción atractiva para centros de datos de hiperescala y centrados en IA que buscan cumplir objetivos de sostenibilidad y al mismo tiempo admitir computación de alta densidad. Por ejemplo,

- La integración de la óptica más cerca del ASIC reduce las pérdidas eléctricas y los gastos generales de energía, lo que ayuda a los diseñadores de redes a avanzar hacia enlaces de 800 Gbps y 1,6 Tbps sin costos de energía proporcionalmente más altos.

Análisis de segmentación

Por uso final

Mercado dominado por el segmento de proveedores de servicios en la nube, impulsado por un amplio tráfico de datos internos y una inversión en infraestructura

Según el uso final, el mercado se segmenta en proveedores de servicios en la nube, operadores de telecomunicaciones, gobierno y defensa, y otras industrias (servicios financieros, atención médica).

El segmento de proveedores de servicios en la nube tuvo la participación mayoritaria del mercado en 2024 y continuó su dominio en 2025 con una participación del 51,9 %, ya que los centros de datos de hiperescala están a la vanguardia en la adopción de interconexiones de alto ancho de banda y baja latencia para respaldar la inteligencia artificial, la computación en la nube y las cargas de trabajo de almacenamiento a gran escala. Sus enormes requisitos de movimiento interno de datos hacen que las interconexiones de cobre tradicionales sean ineficientes, lo que las empuja hacia soluciones CPO. Además, tienen los recursos financieros y la experiencia técnica para implementar motores ópticos avanzados a escala, y su rápida expansión de red para IA y servicios en la nube acelera aún más la adopción de CPO en comparación con los operadores de telecomunicaciones u otras industrias.

Se espera que el segmento de operadores de telecomunicaciones experimente la CAGR más alta del 37,4% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por integración

Mercado dominado por el segmento de CPO 2.5D debido a la capacidad de fabricación y la implementación escalable

En base a la integración, el mercado se segmenta en 2.5D CPO, 3D CPO, óptica a bordo y otros (circuitos integrados fotónicos, integración híbrida).

El segmento 2.5D CPO tuvo la participación mayoritaria del mercado en 2024 y continuó su dominio en 2025 con el 45,7% de la participación, ya que ofrece un equilibrio entre rendimiento, capacidad de fabricación y costo. A diferencia del CPO 3D, que requiere un apilamiento vertical completo y una gestión térmica compleja, el 2.5D utiliza la integración lado a lado del motor óptico y el ASIC en un intercalador, lo que simplifica el ensamblaje y mejora el rendimiento. También proporciona un gran ancho de banda y baja latencia, lo que es adecuado para centros de datos de hiperescala y, al mismo tiempo, es más fácil de producir a escala que las soluciones 3D completas. Esta combinación de alto rendimiento, menor riesgo y costo relativamente menor hace que 2.5D sea la opción preferida para implementaciones tempranas y a gran escala.

Se espera que el segmento de CPO 3D experimente la CAGR más alta del 37,6% durante el período de pronóstico.

Por velocidad de datos

El segmento de 1,6 toneladas mantuvo la participación mayoritaria debido al rendimiento óptimo y la viabilidad de adopción

Según la velocidad de datos, el mercado se clasifica en menos de 1,6T, 1,6T, 3,2T y 6,4T y superiores.

El segmento de 1,6T tuvo la participación mayoritaria del mercado de velocidades de datos en 2024 y mantuvo su dominio con una participación del 41,3% en 2025, ya que cumple con los requisitos de rendimiento de las aplicaciones actuales de centros de datos de hiperescala y en la nube, sin dejar de ser factible para la producción a gran escala. Proporciona suficiente ancho de banda para IA,computación en la nubey cargas de trabajo de alto rendimiento sin los desafíos de mayor complejidad, costo y administración térmica asociados con 3.2T o 6.4T y superiores. Este equilibrio entre rendimiento y capacidad de fabricación ha llevado a la adopción generalizada de enlaces de 1,6 T en implementaciones de centros de datos.

Se espera que el segmento de 6,4T y superiores experimente la CAGR más alta del 44,7% durante el período de pronóstico.

Por componente

El segmento de motores ópticos capturó la mayor parte de la participación ya que es un habilitador central de la transmisión óptica de alta velocidad

Según el componente, el mercado se clasifica en motor óptico, circuito integrado eléctrico, fuente láser, conector y embalaje, y otros componentes (controladores, elementos pasivos, etc.).

El segmento de motores ópticos tuvo la participación mayoritaria del mercado de componentes en 2024 y mantuvo su dominio con una participación del 41,5% en 2025, ya que sirve como el subsistema central que realiza funciones ópticas críticas, incluida la transmisión de luz, la modulación de señales y la gestión de longitud de onda. La creciente implementación de transceptores ópticos de alta velocidad en infraestructuras de inteligencia artificial, centros de datos en la nube y equipos de redes de próxima generación ha aumentado significativamente la demanda de motores ópticos avanzados. Además, los motores ópticos representan una parte sustancial del costo total del transceptor debido a su diseño complejo, requisitos de fabricación de precisión e impacto en el rendimiento, lo que contribuye a su posición dominante en el mercado.

Se espera que el segmento de fuentes láser experimente la segunda CAGR más alta del 39,9% durante el período de pronóstico.

Por aplicación

Mercado liderado por el segmento de centros de datos en la nube de hiperescala con altas demandas de IA y cargas de trabajo en la nube

Según la aplicación, el mercado se clasifica en centros de datos en la nube a hiperescala, centros de datos empresariales, oficinas centrales de telecomunicaciones, clústeres de HPC/AI/ML, redes y defensa, y otras aplicaciones (computación de punta, redes industriales, etc.).

El segmento de centros de datos en la nube de hiperescala tenía la participación mayoritaria del mercado de aplicaciones en 2024. En 2025, el segmento continuó su dominio con una participación del 40,0%, ya que generan el mayor tráfico de datos internos y requieren interconexiones de ancho de banda ultra alto e interconexiones de baja latencia para soportar cargas de trabajo de IA, almacenamiento a gran escala y servicios en la nube. Su amplia implementación de GPU, TPU y conmutadores de alto rendimiento crea una necesidad crítica de enlaces de varios terabits por segundo que las ópticas enchufables tradicionales o las interconexiones de cobre no pueden proporcionar de manera eficiente. Además, los hiperescaladores tienen los recursos financieros y la experiencia técnica para adoptar ópticas empaquetadas avanzadas a escala, lo que permite una mayor eficiencia energética, una menor potencia por bit y una mayor densidad de red, lo que acelera la adopción en relación con las implementaciones empresariales, de telecomunicaciones o de HPC.

Se espera que el segmento de clústeres HPC/AI/ML experimente la CAGR más alta del 38,8% durante el período de pronóstico.

Co-Perspectiva regional del mercado de óptica empaquetada

Por regiones, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Co‑Packaged Optics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte posee la mayor parte de la cuota de mercado de óptica empaquetada y estaba valorada en 114,0 millones de dólares en 2025. Debido a su expansión masiva de centros de datos a hiperescala y sus inversiones en infraestructura óptica avanzada, que crean una fuerte demanda de tecnologías de interconexión óptica de alta velocidad. La región está experimentando una actividad récord en los centros de datos, con tasas de desocupación ultrabajas y rápidos aumentos en la oferta a medida que las cargas de trabajo impulsadas por la IA empujan a los operadores a construir y ocupar más capacidad en los principales centros. Por ejemplo, los mercados primarios de América del Norte han visto una aceleración del arrendamiento y la absorción de nueva oferta, lo que pone de relieve la intensa demanda de infraestructura que respalde la informática y las redes de alto rendimiento. Además, los principales actores de la industria están ampliando la fabricación de conectividad óptica a nivel local. Por ejemplo,

- Enmayo de 2026,Nvidia y Corning anunciaron una asociación a largo plazo para ampliar diez veces la capacidad de producción de conectividad óptica con sede en EE. UU. y construir nuevas instalaciones en Texas y Carolina del Norte, respaldando las necesidades de conectividad y fibra óptica de los centros de datos de IA.

Mercado de óptica empaquetada conjuntamente de EE. UU.

Dada la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense estaba valorado en 93,3 millones de dólares en 2025, lo que representa aproximadamente el 36,4% de las ventas.

Europa

Se prevé que Europa crecerá un 31,7% en los próximos años y alcanzará una valoración de 30,9 millones de dólares en 2025, debido a la adopción generalizada de la inteligencia artificial, la computación en la nube y las redes de alto rendimiento en centros de datos empresariales y de hiperescala. La región cuenta con un fuerte apoyo regulatorio para la infraestructura digital y las tecnologías energéticamente eficientes, lo que fomenta el despliegue de energía optimizada.interconexiones ópticasincluyendo CPO.

Además, Europa alberga a los principales fabricantes de semiconductores y componentes ópticos, junto con una investigación activa en fotónica de silicio e integración fotónica, lo que permite la producción local y una adopción más rápida.

Mercado de óptica coempaquetada del Reino Unido

El mercado del Reino Unido estaba valorado en alrededor de 4,9 millones de dólares en 2025, lo que representa aproximadamente el 1,9% de los ingresos globales.

Mercado de óptica co-empaquetado de Alemania

El mercado alemán alcanzó los 5,2 millones de dólares en 2025, lo que equivale a alrededor del 2,0% de las ventas mundiales.

Asia Pacífico

Se espera que Asia Pacífico crezca al CAGR más alto y alcance una valoración de USD 91,0 millones en 2025, debido a la rápida expansión de los centros de datos de inteligencia artificial y la nube a hiperescala en China, Japón, Corea del Sur e India, impulsada por el aumento de los servicios digitales, la adopción de la inteligencia artificial y la computación en la nube. La región también está presenciando inversiones sustanciales en infraestructura de redes ópticas de próxima generación, incluida la fabricación local de componentes ópticos e iniciativas respaldadas por el gobierno para fortalecer las capacidades de los centros de datos. Además, los operadores de telecomunicaciones y proveedores de informática de punta en Asia Pacífico están implementando agresivamente redes de gran ancho de banda para respaldar implementaciones de 5G/6G y cargas de trabajo de IA, lo que crea una demanda significativa de soluciones de interconexión de alta velocidad y eficiencia energética, incluida la óptica empaquetada.

Mercado óptico empaquetado conjunto de Japón

El mercado japonés estaba valorado en 12,2 millones de dólares en 2025, lo que representa aproximadamente el 4,8% de los ingresos mundiales.

Mercado de óptica empaquetada de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos valorados en 2025 de 33,4 millones de dólares, lo que representa aproximadamente el 13,0% de las ventas globales.

Mercado óptico empaquetado conjunto de la India

El mercado indio estaba valorado en alrededor de 11,6 millones de dólares en 2025, lo que representa aproximadamente el 4,5% de la cuota de mercado mundial.

América del Sur y Medio Oriente y África

Se espera que Oriente Medio y África crezcan al segundo CAGR más alto, a medida que la región experimente una rápida modernización de su infraestructura de TI y telecomunicaciones. Las inversiones en proyectos de ciudades inteligentes, la adopción de la nube y los servicios impulsados por la IA están creando la necesidad de soluciones de interconexión energéticamente eficientes y de gran ancho de banda. Los operadores de telecomunicaciones están actualizando las redes centrales y perimetrales para admitir implementaciones de 5G y conectividad de baja latencia para aplicaciones empresariales y gubernamentales, mientras que los proveedores de nube a hiperescala están ampliando la presencia de centros de datos en centros clave, incluidos los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica.

Se espera que América del Sur crezca a una CAGR lenta y constante durante el período de pronóstico, debido a la adopción gradual de infraestructura de nube a hiperescala y la expansión moderada de las cargas de trabajo de IA en comparación con regiones como América del Norte o Asia Pacífico. Si bien Brasil, Argentina y Chile están invirtiendo en centros de datos y mejorando redes de telecomunicaciones, el desarrollo de infraestructura es más lento y más disperso, y las restricciones presupuestarias a menudo limitan el despliegue a gran escala de tecnologías ópticas avanzadas.

Mercado de óptica empaquetada conjuntamente del CCG

El mercado del CCG alcanzó los 4,3 millones de dólares en 2025, lo que representa aproximadamente el 1,7% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave de la industria se están centrando en la innovación y la expansión estratégica para fortalecer la participación de mercado

Los actores clave en el mercado de óptica empaquetada están avanzando en sus soluciones para satisfacer la creciente demanda de interconexiones ópticas de alto ancho de banda y baja latencia en centros de datos de hiperescala, cargas de trabajo de inteligencia artificial, redes de telecomunicaciones y entornos de computación de vanguardia. Las empresas líderes se están centrando en la integración de motores ópticos con ASIC de alta velocidad,fotónica de silicioinnovación, optimización térmica y energética, y diseño de interposer modular para mejorar el rendimiento, la eficiencia energética y la escalabilidad. Los proveedores también están ampliando sus carteras de productos para admitir velocidades de datos de varios terabits, arquitecturas de integración 2,5D y 3D, y la implementación en nubes de hiperescala, centros de datos empresariales, clústeres de HPC e infraestructura de telecomunicaciones.

LISTA DE CO CLAVE-EMPRESAS DE ÓPTICA PAQUETADA PERFILADAS EN EL INFORME

- Corporación Intel (EE.UU.)

- Broadcom Inc. (EE.UU.)

- Cisco Systems, Inc. (EE. UU.)

- Corporación NVIDIA (EE. UU.)

- Marvell Technology, Inc. (EE. UU.)

- Laboratorios Ayar Inc.(A NOSOTROS.)

- Ranovus Inc.(Canadá)

- TE Connectivity Ltd. (EE. UU.)

- Coherent Corp. (EE.UU.)

- Lumentum Holdings Inc. (EE.UU.)

- Sumitomo Electric Industries, Ltd. (Japón)

- Fujitsu Limited (Japón)

- Corporación Ciena(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2026:Nvidia anunció que está trabajando con TSMC para escalar la producción de sus conmutadores ópticos empaquetados (CPO) Spectrum-X de próxima generación a finales de este año, con el objetivo de lograr mejoras significativas en la eficiencia energética y el ancho de banda para los centros de datos de IA. La asociación tiene como objetivo acelerar las implementaciones de conmutadores ópticos en infraestructuras de hiperescala.

- Junio de 2026:Ayar Labs se unió formalmente al ecosistema NVLink Fusion de Nvidia, integrando su conectividad óptica CPO en la plataforma para ayudar a los clientes a construir una infraestructura de IA heterogénea con ancho de banda escalable y opciones de interconexión óptica. La medida destaca la cooperación del ecosistema para redes ópticas de IA a escala de rack.

- Junio de 2026:Amazon firmó un acuerdo multimillonario con Corning para ampliar la fabricación de conectividad y fibra óptica en Carolina del Norte, creando 1.000 puestos de trabajo y fortaleciendo la oferta de infraestructura de centros de datos orientada a la IA. Esta expansión subraya la demanda más amplia de componentes ópticos impulsada por el desarrollo de redes de IA.

- Junio de 2026:La empresa de informática fotónica Lightmatter se unió al ecosistema Nvidia NVLink Fusion para acelerar la implementación de conectividad óptica de alto rendimiento para sistemas de inteligencia artificial. Se espera que la alineación estratégica reduzca la complejidad del cableado y mejore la escalabilidad del enlace óptico en grupos densos de IA.

- Mayo de 2026:GlobalFoundries presentó su módulo óptico SCALE™, una solución óptica empaquetada compatible con OCI MSA para interconexiones de centros de datos de IA. La plataforma utiliza multiplexación por división de longitud de onda gruesa y densa para mejorar la densidad del ancho de banda y la escalabilidad en comparación con los enlaces eléctricos tradicionales.

- Marzo de 2026:NVIDIA y Coherent Corp. firmaron un acuerdo estratégico de varios años para avanzar en las tecnologías ópticas para la arquitectura de centros de datos de IA de próxima generación. El acuerdo incluye compromisos de compra multimillonarios de NVIDIA y acceso ampliado a los productos avanzados de redes ópticas y láser de Coherent, que admiten conectividad de ancho de banda ultraalto y eficiencia energética.

COBERTURA DEL INFORME

El informe de mercado de óptica empaquetada proporciona un análisis completo de la industria, centrándose en los actores clave del mercado y el panorama competitivo general. Ofrece información valiosa sobre las tendencias actuales del mercado, los avances tecnológicos y los desarrollos importantes de la industria. El informe examina en mayor profundidad los principales impulsores del crecimiento, las restricciones, las oportunidades y los desafíos que influyen en la expansión del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 33,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por integración, velocidad de datos, componente, aplicación, uso final y región |

| Por integración |

|

| Por velocidad de datos |

|

| Por componente |

|

| Por aplicación |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 256,2 millones de dólares en 2025 y se prevé que alcance los 3.374,1 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 114,0 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 33,8% durante el período previsto.

Por uso final, el segmento de proveedores de servicios en la nube lideró el mercado.

El crecimiento explosivo de la IA y las cargas de trabajo informáticas de alto rendimiento alimentan la demanda de ópticas empaquetadas.

Intel Corporation, Broadcom Inc., Cisco Systems, Inc. y NVIDIA Corporation son los principales actores del mercado global.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados