Tamaño del mercado de desmontaje, desmantelamiento y reciclaje de aeronaves comerciales, participación y análisis de impacto de COVID-19, por aplicación (desmontaje y desmontaje, reciclaje y almacenamiento, USM y piezas giratorias), por tipo de aeronave (cuerpo estrecho, cuerpo ancho y jet regional) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

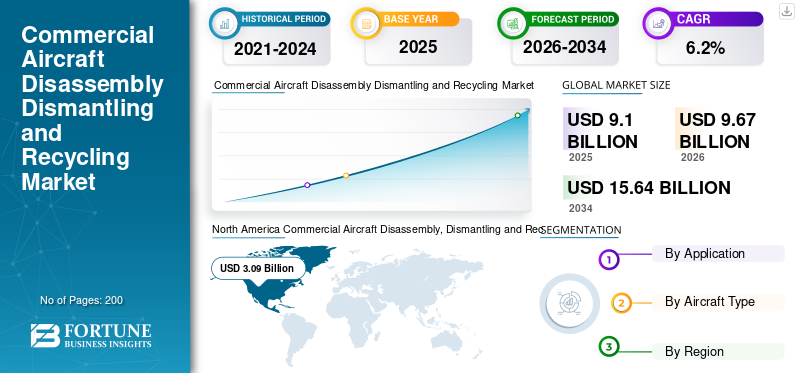

El tamaño del mercado mundial de desmontaje, desmantelamiento y reciclaje de aviones comerciales será de 9,10 mil millones de dólares en 2025 y se proyecta que se expandirá de 9,67 mil millones de dólares en 2026 a 15,64 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 6,20% durante el período previsto. América del Norte dominó el mercado de desmontaje, desmontaje y reciclaje de aviones comerciales con una cuota de mercado del 33,95% en 2025.

El desmontaje, desmantelamiento y reciclaje de aeronaves comerciales es el proceso de retirar y desmantelar aeronaves fuera de servicio y reutilizar sus piezas como repuestos o chatarra. Los aviones se fabrican con aproximadamente entre 800 y 1.000 piezas reciclables, la mayoría de las cuales están hechas de aleaciones metálicas y materiales compuestos. Los aviones comerciales se desmantelan en centros de reciclaje de aviones, donde se desechan las piezas no metálicas sin valor de reciclaje, se desmantelan los componentes principales y las piezas de aleaciones metálicas se clasifican según su composición.

El desmontaje, desmontaje y reciclaje de aviones comerciales implica retirar y clasificar cuidadosamente todos los componentes, tanto interiores como exteriores, garantizando que cada pieza esté identificada y procesada adecuadamente. El desmontaje implica el acto físico de desarmar la aeronave, mientras que el desmantelamiento implica la separación detallada de los componentes, a menudo con la intención de reutilizar o reciclar ciertas piezas. Se estima que cada año se desmantelan y reciclan aproximadamente entre 400 y 450 aviones. Se espera que la economía circular y las crecientes capacidades reutilizables de los componentes de las aeronaves impulsen el crecimiento del tamaño del mercado global de 2026 a 2034.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de desmontaje, desmantelamiento y reciclaje de aeronaves comerciales

- Tamaño del mercado en 2025: 9,10 mil millones de dólares

- Tamaño del mercado en 2026: 9,67 mil millones de dólares

- Tamaño del mercado previsto para 2034: 15,64 mil millones de dólares

- CAGR: 6,20% de 2026 a 2034

- América del Norte dominó el mercado de desmontaje, desmantelamiento y reciclaje de aviones comerciales con una participación del 33,95% en 2025.

- El segmento USM (material útil usado) dominó el mercado.

- El segmento de aviones de fuselaje estrecho tenía la mayor cuota de mercado.

América del norte

América del Norte generó 3.090 millones de dólares en ingresos de mercado en 2025 y mantuvo la mayor cuota de mercado regional.

Asia Pacífico

Se espera que Asia Pacífico registre el crecimiento más rápido durante el período previsto, impulsado por la expansión de la flota y el aumento de las actividades de desmantelamiento de aeronaves.

Europa

Europa ocupó la segunda mayor cuota de mercado, respaldada por la presencia de importantes empresas de gestión de activos y reciclaje de aeronaves.

A NOSOTROS.

Se espera que el mercado estadounidense sea testigo de un fuerte crecimiento debido al aumento de los retiros de aviones y los programas de modernización de la flota.

Japón

Se espera que Japón experimente un crecimiento constante del mercado, respaldado por la expansión de las actividades de aviación comercial y un mayor enfoque en el reciclaje sostenible de aeronaves.

Leer más

Últimas tendencias del mercado de desmontaje, desmontaje y reciclaje de aviones comerciales

La innovación en el reciclaje de materiales y la adopción de la robótica son las tendencias destacadas en el mercado de desmontaje, desmontaje y reciclaje de aviones comerciales

La investigación y el desarrollo en ciencia de materiales están permitiendo el reciclaje de materiales avanzados utilizados en la fabricación de aviones, como compuestos y aleaciones. Las innovaciones en los métodos de reciclaje pueden conducir a una mayor eficiencia y menores costos. Según los informes, durante marzo de 2023, la industria de la aviación arrojó más de 40.000 toneladas de residuos de materiales compuestos al final de su vida útil (EOL) en vertederos. HELACS (Métodos holísticos para el manejo económico y ecológico del fin de vida útil de estructuras compuestas de aeronaves) es un proyecto Horizonte 2020 – Clean Sky 2 liderado por Aitiip, cuyo objetivo es desarrollar y demostrar un enfoque integral y una nueva plataforma robótica para el desmantelamiento, destinada a reciclar y reutilizar piezas compuestas de gran tamaño de aviones EOL.

HELACS, cuya finalización está prevista para diciembre de 2023, anunció los resultados iniciales de la soldadura y el desmantelamiento de compuestos termoplásticos mediante soldadura por inducción y ultrasonidos. Además, la empresa reportó resultados positivos en soldadura y desmontaje mediante soldadura por resistencia.

- América del Norte fue testigo de un crecimiento del mercado de desmontaje, desmantelamiento y reciclaje de aviones comerciales de 2,28 mil millones de dólares en 2021 a 2,58 mil millones de dólares en 2022.

Muchas empresas se están centrando en desarrollar nuevas técnicas sostenibles para reciclar materiales compuestos en aviones. Por ejemplo, en marzo de 2022, SUSTAINair integra dos tecnologías facilitadoras esenciales para el reciclaje de materiales de calidad aeroespacial. El primero involucra materiales laminados híbridos reutilizados, lo que permite variar el espesor de manera extremadamente efectiva. Estos avances impulsan el mercado de reciclaje y desguace de aviones comerciales en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

Economía circular y crecientes capacidades reutilizables de los componentes de las aeronaves para impulsar el crecimiento del mercado

La economía circular es un modelo de producción y consumo que comparte, alquila, reutiliza, repara, renueva y recicla materiales y productos existentes durante el mayor tiempo posible. Esto extiende el ciclo de vida del producto. En la práctica, esto significa minimizar el desperdicio. Al final de la vida útil de una aeronave, sus materiales se mantienen de la manera más económica posible mediante el reciclaje. Estos se pueden utilizar productivamente varias veces, creando un valor añadido adicional para el desmontaje, desmontaje y reciclaje de aviones comerciales.

Por ejemplo, en junio de 2023, Capgemini y Amazon Web Services (AWS) anunciaron el lanzamiento de Lifecycle Optimization for Aerospace. La plataforma tiene como objetivo acelerar la adopción de prácticas de “Economía Circular” en la industria de la aviación mediante la automatización de los procesos de inspección, la optimización del análisis del ciclo de vida de los componentes de las aeronaves y la orientación de las decisiones para extender su vida útil. Varias empresas importantes del sector de la aviación, incluidas Air France y Safran, han participado en el desarrollo y estarán entre los primeros usuarios de la plataforma.

La plataforma de optimización del ciclo de vida aeroespacial fue desarrollada por Capgemini y construida en la nube de AWS.Inteligencia artificialy se han desarrollado y entrenado específicamente servicios de aprendizaje automático (procesamiento del lenguaje natural) sobre modelos de datos, basados en el estándar ASD (Aerospace and Defence Industries Association of Europe). La plataforma consolida datos operativos históricos y reconstruye la trazabilidad completa de todos los componentes de la aeronave.

Estas iniciativas catalizan la expansión del mercado en todo el mundo.

Regulaciones gubernamentales estrictas y una creciente flota de aviones comerciales retirados para impulsar el crecimiento del mercado

Las estrictas regulaciones de los gobiernos son uno de los factores clave que impulsan el desmontaje, desmantelamiento y reciclaje de aviones comerciales a medida que aumenta la presión para convertirlos en aviones más respetuosos con el medio ambiente. La crisis de la COVID-19 provocó el retiro gradual de aviones relativamente jóvenes, mientras que los aviones más antiguos pueden permanecer almacenados hasta que puedan ser desguazados.

Por ejemplo, en agosto de 2020, IndiGo, la mayor aerolínea nacional india, cumplió con éxito la sustitución obligatoria de los motores Pratt & Whitney (PW) por motores modificados antes del 31calleFecha límite de agosto dispuesta por la autoridad aeronáutica. Los motores PW proporcionan propulsión al grupo de aviones Airbus A320neo de la compañía.

IndiGo tiene 106 aviones A320neo equipados con motores PW en su flota, mientras que GoAir tiene 43 aviones de este tipo en su flota. Cada avión A320neo está equipado con dos motores. Después de una serie de problemas con los motores PW que impulsan el Airbus A320neo, el regulador de aviación DGAC ordenó a IndiGo en octubre de 2019 que reemplazara 16 aviones A320neo con motores PW. El plazo se amplió aún más hasta finales de enero, después de que la DGCA pidiera a IndiGo que reemplazara los motores de 97 Airbus A320neos de su flota con motores modificados, de lo contrario, el organismo regulador suspendería los Airbus A320neos propulsados por PW. Estas regulaciones y preocupaciones de seguridad impulsan el crecimiento del mercado mundial de desmontaje, desmantelamiento y reciclaje de aviones comerciales.

FACTORES RESTRICTIVOS

Materiales compuestos y materiales peligrosos utilizados en aeronaves para obstaculizar el crecimiento del mercado

Los materiales compuestos como los plásticos reforzados con fibra de carbono (CFRP) y también los termoplásticos representan un nuevo obstáculo para el reciclaje de aviones. Los termoplásticos son más eficientes ya que las resinas de los termoplásticos son infinitamente reutilizables al ser un proceso reversible. En termoestables, no se reciclan fácilmente. Estas tecnologías actuales pueden ser costosas y tener restricciones en la capacidad de reciclar materiales compuestos.

Por ejemplo, los materiales compuestos de aviones, automóviles e industrias con frecuencia se queman o entierran en vertederos, lo que no es una opción viable a largo plazo para la eliminación de componentes importantes de la estructura del avión. Por ejemplo, según Boeing, el más pequeño de la familia de aviones Dreamliner, el 787-8 mide 57 m (186 pies) desde el morro hasta la cola y tiene una envergadura de 60 m. Además, este tipo de material plantea retos en términos de reciclaje.

Según la Asociación de Reciclaje de Flotas de Aeronaves (AFRA), aún no se han determinado los métodos óptimos para reutilizar y reutilizar materiales sofisticados utilizados en la construcción de grandes aviones de la futura generación, como el 787 y el Airbus A350. Lidiar con materiales aeronáuticos sofisticados retirados de los aviones de generación futura es un dilema que ha captado la atención de importantes corporaciones de aviación.

Análisis de segmentación

Por análisis de aplicaciones

El segmento USM domina el mercado debido a la creciente demanda de piezas y componentes de posventa de aviones de bajo costo

Por aplicación, este mercado se clasifica en desmontaje y desmontaje, reciclaje y almacenamiento, USM y piezas rotativas.

El segmento USM domina la cuota de mercado y se estima que será el segmento de más rápido crecimiento durante el período previsto debido a la creciente demanda de productos de bajo costo.piezas del mercado de accesorios de avionesy componentes. USM (material útil usado) se refiere a piezas y componentes de aeronaves que se han retirado de una aeronave durante el mantenimiento, pero que aún están en condiciones de ser reutilizados. Estas piezas se inspeccionan minuciosamente, se reparan si es necesario y se certifican para su uso en otras aeronaves. USM reduce la demanda de piezas nuevas, ofreciendo una solución rentable para aerolíneas y proveedores de mantenimiento, al tiempo que contribuye a prácticas sostenibles dentro de la industria de la aviación.

- Se espera que el segmento de desmontaje y desmantelamiento tenga una participación del 0,77% en 2022.

Las piezas giratorias son componentes de una aeronave que están diseñados para ser reutilizados varias veces. A diferencia de las piezas fungibles (que se reemplazan después de un solo uso), las piezas giratorias se retiran, se revisan y luego se reinstalan en la aeronave durante su vida operativa. Estas piezas incluyen elementos como aviónica, tren de aterrizaje y ciertos componentes de desmontaje del motor. Se prevé que la creciente demanda de servicios MRO impulse el mercado para este segmento.

- Se espera que el segmento de piezas rotables tenga una participación del 28,13% en 2022.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de aeronave

El segmento de carrocería estrecha domina el mercado debido a la creciente demanda de componentes de aeronaves por parte de las aerolíneas de bajo costo

Por tipo de avión, el mercado de desmontaje, desmontaje y reciclaje de aviones comerciales se segmenta en fuselaje estrecho, fuselaje ancho yjet regional.

Los aviones de fuselaje estrecho son aviones comerciales con un solo pasillo, que normalmente sientan a los pasajeros en una configuración de 3-3. Estos aviones son ideales para vuelos de corta y media distancia y son ampliamente utilizados por las aerolíneas de bajo costo. Este segmento domina el mercado y se espera que crezca más rápido durante el período previsto debido a la creciente demanda de componentes de aviones por parte de compañías de bajo costo.

Los aviones de fuselaje ancho son aviones comerciales más grandes, con múltiples pasillos y una capacidad de pasajeros significativamente mayor. Estos aviones se utilizan para vuelos de larga distancia y pueden acomodar a un mayor número de pasajeros. Se espera que este segmento registre un crecimiento significativo debido a la creciente demanda de vuelos de larga distancia.

Análisis Regional

En términos de geografía, este mercado se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del norte

North America Commercial Aircraft Disassembly, Dismantling and Recycling Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado y estaba valorada en 9.670 millones de dólares en 2026. Este crecimiento se atribuye al retiro de flotas importantes en esta región. Por ejemplo, en octubre de 2023, United Airlines, una aerolínea con sede en Estados Unidos, realizó un nuevo pedido de 110 aviones a Airbus y Boeing. El acuerdo encarga 60 Airbus A321neos y 50 Boeing 787-9, que se entregarían entre 2028 y 2031. Estos pedidos están motivados por la necesidad de United Airline de sustituir aviones más antiguos de aquí a finales de la década y de ampliar sus operaciones en aeropuertos de todo el mundo que actualmente operan a plena capacidad.

Europa

Europa capturó la segunda mayor cuota de mercado en 2022. El crecimiento del mercado regional se debe a la presencia de actores importantes. Por ejemplo, en marzo de 2023, EirTrade Aviation, una empresa comercial y de gestión de activos de aviación con sede en Dublín, gestionará el desmantelamiento y el envío del avión. Los dos aviones de 10 años serán desmantelados simultáneamente fuera de sus instalaciones y se espera que las piezas estén disponibles a finales de 2023. La compañía no ha revelado la identidad del anterior operador de los dos dreamliners. Estos acontecimientos en toda la región catalizan el crecimiento del mercado europeo.

Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento durante el período previsto y tuvo una participación significativa en 2022. Este crecimiento se debe a la expansión de la flota de las aerolíneas comerciales. Por ejemplo, en mayo de 2022, Nano Aviation India Pvt. Limitado. Limited inauguró un primer proceso de desmantelamiento en Chennai, India. La accesibilidad a los puertos y la mano de obra calificada son los dos factores principales detrás de la selección del sitio en Chennai, India.

Medio Oriente y África

Se prevé que el mercado de Oriente Medio y África para el desmontaje, desmantelamiento y reciclaje de aviones comerciales sea testigo de un crecimiento significativo en el mercado global durante el período de pronóstico. El crecimiento regional se debe al aumento de la tasa de retirada de aviones. Por ejemplo, en noviembre de 2021, Emirates firmó un contrato con Falcon Aircraft Recycling, con sede en los Emiratos Árabes Unidos, en una iniciativa pionera en la que el primer avión retirado de la aerolínea, el A380, será reciclado y reprocesado. Se llevarán a cabo amplias actividades de recuperación y reutilización de materiales íntegramente en los Emiratos Árabes Unidos, la sede de la aerolínea, lo que reducirá aún más el impacto ambiental del proyecto.

Se prevé que el mercado sudamericano sea testigo de un crecimiento moderado durante el período previsto. Se espera que el creciente gasto en MRO y el aumento de las capacidades en aviación lideren el crecimiento del mercado en esta región.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se están centrando en la expansión geográfica a través de fusiones y adquisiciones para aumentar la participación de mercado

La cuota de mercado global se concentra en actores clave como Aircraft End-of-Life Solutions (AELS) BV, Air Salvage International Ltd, Aerocycle, CAVU Aerospace, China Aircraft Leasing Group, Ecube y otros. Los principales actores se están centrando en la expansión geográfica, los mercados emergentes, las fusiones y adquisiciones y los avances tecnológicos para aumentar su participación de mercado. Por ejemplo, en octubre de 2022, eCube, una empresa especializada en el desmantelamiento de piezas de aviones, inauguró su centro de desmontaje inaugural en Estados Unidos en el Aeropuerto Municipal de Coolidge en Arizona. Este nuevo centro complementaría las ubicaciones existentes de la empresa en Castellón, España, y su oficina principal en St Athan, Reino Unido.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Soluciones para el final de su vida útil de aeronaves (AELS) BV(Países Bajos)

- Air Salvage Internacional Ltd(Gloucestershire)

- aerociclo(Canadá)

- CAVU Aeroespacial (Alemania)

- Grupo de arrendamiento de aeronaves de China (China)

- Ecube (Reino Unido)

- Eirtrade Aviation (Reino Unido)

- GA Telesis LLC (EE.UU.)

- TARMAC Aerosave (Francia)

- Vallair (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2023 -EirTrade Aviation, una empresa global de gestión y comercialización de activos de aviación con sede en Dublín, Irlanda, invirtió en herramientas para proporcionar capacidades integrales de desmantelamiento de motores de aviones CFM56-3. La compañía podría prestar este servicio con los motores CFM56-5A, -5B, -7B, -7BE en sus instalaciones de Dublín.

- Abril 2023 -AELS compró el primer Boeing 777 vencido. La adquisición se realizó en asociación con MTU Maintenance Lease Services, que compró el motor GE90-115B. El avión realizó su aterrizaje final en el aeropuerto de Twente en Enschede, Países Bajos, y sería desmontado por un equipo profesional de AELS en las instalaciones de AELS.

- marzo 2023- Block Aero Technologies, un proveedor líder de soluciones aeroespaciales 4.0, anuncia la incorporación de CAVU Aerospace. La asociación con CAVU marca la entrada de Block Aero en el segmento de desmantelamiento de aviones del mercado de posventa de aviación. CAVU Aerospace es un socio acreditado que se especializa en brindar servicios de desmontaje, desmontaje y reciclaje de aeronaves en todo Estados Unidos.

- diciembre 2022- GA Telesis, LLC (GAT) anuncia la discontinuación de tres motores CFM56-5B adicionales, un motor CF6-80C2 y un motor PW4056-3 antes de fin de año. Los motores son parte de un conjunto de intereses de arrendamiento del Asset Trading Group de la compañía y serían administrados para su desmantelamiento y redistribución por Flight Solutions Group (FSG) de GAT.

- Octubre 2022 -Unical Aviation Inc., un destacado proveedor de piezas y componentes de aviones para la industria aeroespacial comercial mundial, reveló hoy la compra de las operaciones de reparación de componentes de CAVU (CAVU Component Repair LLC) de CAVU Aerospace. Esta adquisición permitiría a Unical mejorar sus capacidades en el sector de reparación por terceros de su negocio. CAVU Component Repair LLC es una estación de reparación Parte 145 aprobada por la FAA ubicada en Mesa, Arizona, con una instalación de vanguardia que abarca 80,000 pies cuadrados para la reparación de componentes de aeronaves.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de estadísticas de mercado proporciona un análisis detallado del mercado. Comprende todos los aspectos principales, como las capacidades de I+D y la optimización de los servicios operativos. Además, el informe de análisis e investigación de mercado ofrece información sobre el pronóstico de la industria, análisis de la cadena de suministro, dinámica del mercado, análisis regional, análisis de las cinco fuerzas de Porter, panorama competitivo de varias empresas perfiladas con competencia en el mercado y destaca principalmente los desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,20% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación

Por tipo de aeronave

Por geografía

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 9.100 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 6,20% durante el período previsto (2026-2034).

Por aplicación, el segmento USM lidera el mercado debido a la creciente demanda de piezas y componentes de posventa de aviones de bajo costo.

El tamaño del mercado en América del Norte se situó en 3.090 millones de dólares en 2025.

Se espera que la economía circular y las crecientes capacidades reutilizables de los componentes de las aeronaves, las estrictas regulaciones gubernamentales y la creciente flota de aviones comerciales retirados impulsen el mercado.

Algunos de los principales actores del mercado son Aircraft End-of-Life Solutions (AELS) BV, Air Salvage International Ltd, Aerocycle, CAVU Aerospace, China Aircraft Leasing Group, Ecube y otros.

Estados Unidos dominó el mercado en 2025.

El uso de materiales compuestos y peligrosos en los aviones puede obstaculizar el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados