Tamaño del mercado de radar contra drones, participación y análisis de la industria, por tipo de radar (radar 2D, radar 3D y radar 4D), por tecnología de radar (radar AESA, radar PESA, radar escaneado mecánicamente y radar escaneado híbrido), por banda de frecuencia (banda S, banda C, banda X, banda Ku y banda K), por alcance (corto alcance (hasta 5 km), alcance medio (5 a 15 km) y alcance largo (superior) 15 km)), por modo de implementación (radar de sitio fijo, radar trípode/portátil, radar montado en vehículos y radar naval/a bordo de barcos), por usuario final (ejército, fuerza aérea, arma

Tamaño del mercado de radar contra drones y perspectivas futuras

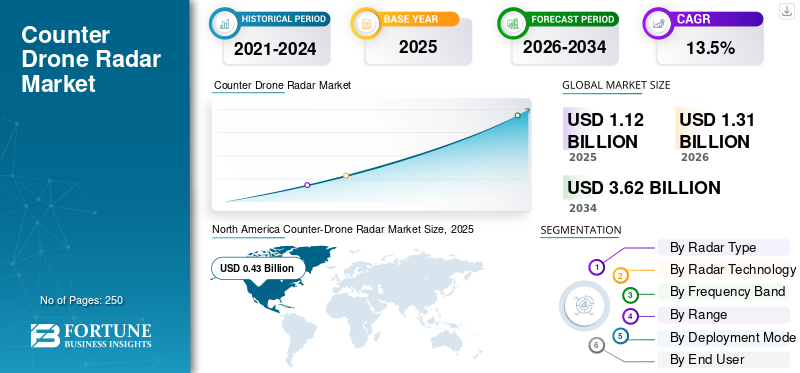

El tamaño del mercado mundial de radares contra drones se valoró en 1,12 mil millones de dólares en 2025. Se prevé que el mercado crezca de 1,31 mil millones de dólares en 2026 a 3,62 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,5% durante el período previsto. América del Norte dominó el mercado de radares contra drones con una cuota de mercado del 48,16% en 2025.

La tecnología de radar contra drones sirve como una capa de defensa crítica, utilizando detección de alta resolución y procesamiento de señales sofisticado para mitigar los riesgos que plantean los sistemas aéreos no tripulados (UAS). El mercado mundial de estas tecnologías se está expandiendo rápidamente, impulsado por la creciente proliferación de empresas comerciales ydrones militares, el aumento de las capacidades de vuelo autónomo y oscuro, y el requisito estratégico urgente de proteger la infraestructura crítica y el espacio aéreo del campo de batalla contra amenazas poco observables.

Los principales actores de la industria, como HENSOLDT, Leonardo S.p.A. y Saab AB, están impulsando innovaciones que garantizan una sólida concienciación del espacio aéreo. Estos esfuerzos incluyen la implementación de arquitecturas de radar 3D AESA (Active Electronically Scanned Array) y procesamiento de señales micro-Doppler para distinguir drones de aves, diseños de baja probabilidad de intercepción (LPI) y plataformas de fusión de múltiples sensores que integran radar con sistemas electroópticos/infrarrojos (EO/IR) para una clasificación precisa de objetivos y una rápida neutralización de amenazas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de radar contra drones

- Tamaño del mercado en 2025: 1.120 millones de dólares

- Tamaño del mercado en 2026: 1.310 millones de dólares

- Tamaño del mercado previsto para 2034: 3.620 millones de dólares

- CAGR: 13,5% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 48,16% en 2025.

- Se espera que el segmento de radar 3D lidere el mercado durante el período de previsión.

- El segmento de radares AESA dominará el mercado en 2025.

América del norte

América del Norte alcanzó los 430 millones de dólares en 2025 y se prevé que crezca hasta los 500 millones de dólares en 2026.

Europa

Se prevé que Europa registre la CAGR más rápida del 15,3% durante el período 2026-2034.

Asia Pacífico

Se espera que Asia Pacífico sea testigo de un fuerte crecimiento, impulsado por la modernización militar y las inversiones en seguridad fronteriza.

A NOSOTROS.

El mercado alcanzó los 390 millones de dólares en 2025, respaldado por sólidas adquisiciones de defensa y programas C-UAS.

Japón

El mercado alcanzó los 300 millones de dólares en 2025, impulsado por el aumento de las inversiones en modernización de la defensa.

Leer más

TENDENCIAS DEL MERCADO DE RADAR CONTRADRONES

La integración de la IA en los sistemas de radar es una tendencia de mercado emergente

El rápido avance y la integración de los algoritmos de Inteligencia Artificial (IA) y Aprendizaje Automático (ML) es un catalizador transformador para el mercado. A medida que la tecnología de los drones evoluciona hacia una mayor autonomía y una baja observabilidad, los métodos tradicionales de procesamiento de señales son cada vez más insuficientes para mantener la integridad del espacio aéreo. La adopción de radares habilitados para IA sirve como un impulsor crítico para el crecimiento del mercado al abordar los siguientes imperativos técnicos y operativos.

- Por ejemplo, en abril de 2026, OptiValue Tek recibió un contrato GeM multimillonario del gobierno para su Sistema Integrado de Defensa Contra UAV (ICUDS) impulsado por IA, que refuerza la defensa de la India contra las amenazas aéreas.

Los sistemas de radar convencionales a menudo tienen dificultades para diferenciar entre pequeños sistemas aéreos no tripulados (UAS) y el ruido ambiental, como los patrones de vuelo de las aves o la vegetación en movimiento. Los algoritmos de IA están integrados en estos sistemas para el análisis de firmas micro-Doppler de alta fidelidad para filtrar eficazmente el desorden no amenazante, reduciendo así el ruido que impulsa la demanda del producto.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las crecientes amenazas de los drones militares y la modernización estratificada de la defensa aérea para impulsar el crecimiento del mercado

El mercado está siendo impulsado por la rápida amenaza a la seguridad de las bases y el campo de batalla creada por pequeños vehículos aéreos no tripulados, municiones merodeadoras y drones de ataque de bajo costo. Los drones modernos ya no son sólo medios de vigilancia. Se utilizan cada vez más para ataques de precisión, corrección de artillería, saturación estilo enjambre y ataques a infraestructura militar fija. Esto está obligando a las fuerzas armadas a invertir enRadarsistemas que pueden detectar objetivos que vuelan bajo, se mueven lentamente y tienen una sección transversal de radar baja antes y de manera más confiable que los sensores de vigilancia aérea heredados.

- Por ejemplo, en abril de 2026, el ejército estadounidense desplegó la plataforma de comando y control Sky Map de Ucrania en la Base Aérea Príncipe Sultán en Arabia Saudita para contrarrestar los ataques de drones iraníes que dañaron aviones y mataron a personal. Integran radares con la plataforma Sky Map de Ucrania, que fusiona datos de radares, más de 10.000 sensores acústicos, sistemas ópticos y cámaras para crear un mapa de amenazas en tiempo real para detectar drones iraníes Shahed que vuelan bajo.

Por lo tanto, el radar se está convirtiendo en una capa de detección prioritaria, ya que proporciona vigilancia persistente, seguimiento de objetivos y soporte de señales para cámaras EO/IR, guerra electrónica, armas, misiles y drones interceptores. Las crecientes amenazas de los drones impulsan la adopción de sistemas láser y radares para una detección y seguimiento precisos para la seguridad pública y nacional. También hay un aumento en la demanda de radares AESA 3D y 4D, radares montados en vehículos, sistemas de alcance medio y sensores móviles vinculados a SHORAD, lo que impulsa el crecimiento del mercado de radares contra drones durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

Las limitaciones técnicas de detección pueden limitar la expansión del mercado

Una limitación clave para el mercado es la dificultad técnica de detectar, rastrear y clasificar de manera confiable pequeños drones en entornos operativos complejos. Los vehículos aéreos no tripulados pequeños a menudo vuelan bajo y lento, tienen firmas de radar limitadas y pueden parecer similares a pájaros u otros objetos pequeños en el aire en las pantallas de radar. En entornos de campo de batalla, fronterizos, urbanos y de bases de defensa, el desorden del terreno, el enmascaramiento del terreno, la interferencia electromagnética, los efectos climáticos y el movimiento de objetos densos pueden reducir la confianza en la detección. La GAO de EE. UU. señala que algunas tecnologías de sistemas aéreos no tripulados tienen una capacidad limitada para detectar y rastrear pequeños UAS, mientras que las interferencias electromagnéticas y las aves pueden reducir el rendimiento de detección o generar detecciones falsas.

OPORTUNIDADES DE MERCADO

Las arquitecturas C-UAS móviles y en red presentan oportunidades de crecimiento

Se espera que el mercado sea testigo de grandes oportunidades derivadas del cambio militar hacia arquitecturas anti-UAS móviles y en red. Las fuerzas armadas están yendo cada vez más allá del despliegue de radares independientes y dando prioridad a sistemas de sensores que puedan operar dentro de una red de defensa más amplia. Esto crea una demanda de radares capaces de soportar la detección, el seguimiento, la clasificación y la transferencia de objetivos en tiempo real a través de múltiples capas defensivas. La oportunidad es particularmente fuerte para las soluciones de radar que pueden integrarse con plataformas de comando y control, sistemas electroópticos, activos de guerra electrónica y efectores cinéticos o no cinéticos.

Por ejemplo, en abril de 2026, los radares EchoShield de Echodyne fueron seleccionados como los sensores principales para el RD-SUADS de rápido despliegue de Trust Automation, en virtud de un contrato IDIQ de la USAF por valor de 490 millones de dólares. El sistema, equipado con hasta cuatro unidades EchoShield, detecta, clasifica y rastrea drones en rangos de 3 a 4,5 km en configuraciones móviles y fijas. La oportunidad de mercado se ve respaldada además por la necesidad de una vigilancia persistente alrededor de las bases aéreas, áreas operativas avanzadas, activos navales e infraestructura militar estratégica.

DESAFÍOS DEL MERCADO

Brechas de interoperabilidad y rápida evolución de las amenazas para crear desafíos en el mercado

Un desafío importante para el mercado es que los sistemas de radar deben funcionar como parte de una arquitectura C-UAS más grande y que cambia rápidamente, en lugar de como sensores independientes. Los usuarios militares necesitan radares para conectarse sin problemas con cámaras EO/IR, RFsensores, bloqueadores, sistemas de comando y control, armas, misiles, sistemas de energía dirigida y drones interceptores. En la práctica, esto es difícil ya que muchas fuerzas armadas utilizan sistemas heredados mixtos, diferentes estándares de datos e interfaces específicas de proveedores.

Análisis de segmentación

Por tipo de radar

Necesidad de precisión de altitud, rango y azimut para la detección de drones en vuelo bajo para impulsar el crecimiento del segmento de radar 3D

Según el tipo de radar, el mercado se divide en radar 2D, radar 3D y radar 4D.

Se espera que el segmento de radar 3D tenga una participación líder en el mercado, ya que los usuarios militares requieren datos de altitud, alcance y azimut para un seguimiento confiable de drones y soporte de participación. A diferencia del radar 2D, el radar 3D proporciona una imagen aérea más completa, lo que lo hace más adecuado para detectar vehículos aéreos no tripulados, cuadricópteros y amenazas merodeadoras que vuelan bajo y que operan cerca de bases, fronteras y posiciones avanzadas. La demanda de productos está respaldada por la creciente necesidad de detectar sensores electroópticos, sistemas de guerra electrónica, armas, misiles y drones interceptores con mayor precisión posicional.

- Por ejemplo, en julio de 2025, HENSOLDT recibió un pedido por valor de más de 340 millones de euros (394,6 millones de dólares) para suministrar radares de alto rendimiento TRML-4D y radares de corto alcance SPEXER 2000 3D MkIII para fortalecer la arquitectura de defensa aérea de Ucrania.

Se prevé que el segmento de radar 4D aumente a la tasa compuesta anual más rápida del 14,7% durante el período previsto.

Por tecnología de radar

La dirección del haz de alta velocidad y el seguimiento de múltiples objetivos son necesarios para impulsar el crecimiento del segmento de radar AESA

Por tecnología de radar, el mercado se segmenta en radar AESA, radar PESA, radar de escaneo mecánico y radar de escaneo híbrido.

El segmento de radar AESA dominó el mercado en 2025 y se prevé que experimente un fuerte crecimiento a medida que las operaciones militares contra drones requieran cada vez más una dirección del haz más rápida, seguimiento de múltiples objetivos y vigilancia con una alta tasa de actualización. Los sistemas AESA son muy adecuados para detectar drones pequeños con una sección transversal de radar baja en entornos desordenados y, al mismo tiempo, admiten funciones simultáneas de búsqueda, seguimiento y localización. La demanda de productos está siendo impulsada por el cambio hacia SHORAD móvil, defensa de bases, protección de convoyes y sistemas integrados contra UAS, donde el tiempo de reacción rápido es fundamental.

- Por ejemplo, en octubre de 2024, Leonardo DRS presentó un demostrador Stryker de energía dirigida contra drones que utiliza radares AESA hemisféricos multimisión RADA RPS92 de próxima generación para vigilancia de 360 grados y seguimiento de objetivos.

Se estima que el segmento de radar escaneado híbrido registrará la CAGR más rápida del 12,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por banda de frecuencia

Idoneidad para la detección de objetivos aéreos pequeños para respaldar el dominio segmentario de banda X

Por banda de frecuencia, el mercado se segmenta en Banda S, Banda C, Banda X, Banda Ku y Banda K.

Se espera que el segmento de banda X represente una importante cuota de mercado de radares contra drones debido a su gran idoneidad para detectar pequeños objetivos aéreos con resolución mejorada. Los radares de banda X se utilizan ampliamente en vigilancia táctica, defensa aérea de corto alcance y aplicaciones C-UAS donde se requiere un seguimiento preciso de drones de baja altitud. A medida que las fuerzas armadas priorizan la detección de pequeños drones y la señalización de efectores, se espera que los sistemas de radar de banda X sigan siendo fundamentales para las arquitecturas militares contra drones.

- Por ejemplo, en noviembre de 2025, Polonia seleccionó el diseño del submarino A26 de Saab para su programa Orka, promocionando la plataforma por sus firmas acústicas y magnéticas muy bajas y la experiencia de sigilo de Saab en el Mar Báltico.

Se proyecta que el segmento Ku-Band muestre una CAGR constante del 13,7% durante el período previsto.

Por rango

Creciente demanda de protección de bases aéreas para respaldar el dominio segmentario de mediano alcance

Por alcance, el mercado se segmenta en corto alcance (hasta 5 km), medio alcance (5-15 km) y largo alcance (más de 15 km).

Se espera que el segmento de alcance medio tenga una participación importante en el mercado, ya que representa la clase de alcance más equilibrada operativamente para el despliegue de radares militares contra drones. El crecimiento del segmento está impulsado por la necesidad de proteger bases aéreas, ubicaciones operativas avanzadas,municióndepósitos, sitios de comando y fuerzas de maniobra desde drones que se acercan a baja altitud. Se espera que esta categoría de alcance siga siendo muy atractiva a medida que los ejércitos busquen sistemas desplegables que equilibren la cobertura, el costo y la flexibilidad operativa.

Se estima que el segmento de largo alcance (más de 15 km) registrará una CAGR constante del 12,7% durante el período previsto.

Por modo de implementación

La creciente demanda de sistemas de radar para impulsar el crecimiento del segmento de radares montados en vehículos

Según el modo de implementación, el mercado se segmenta en radar de sitio fijo, radar de trípode/portátil, radar montado en vehículos y radar naval/a bordo de barcos.

Se prevé que el segmento de radar montado en vehículos registre una importante participación de mercado a medida que los requisitos militares contra drones pasen de la protección estática de sitios a la protección de fuerzas móviles y la guerra de maniobras. Los sistemas montados en vehículos permiten a las fuerzas armadas proteger convoyes, unidades móviles de defensa aérea, áreas de operaciones avanzadas y posiciones en el campo de batalla que cambian rápidamente. La demanda de productos está respaldada por la creciente necesidad de sistemas de radar que puedan redesplegarse rápidamente. A medida que las operaciones contra los UAS se vuelven más expedicionarias y tácticas, se espera que los radares montados en vehículos adquieran un papel más importante en las adquisiciones militares.

Se prevé que el segmento de radar naval/a bordo de barcos crezca a una tasa compuesta anual constante del 12,7% durante el período previsto.

Por usuario final

Prioridades de protección de la fuerza terrestre y proliferación de drones en el campo de batalla para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en ejército, fuerza aérea, marina y fuerzas de operaciones especiales.

Se espera que el segmento militar domine el mercado, ya que las fuerzas terrestres enfrentan la mayor exposición a pequeños vehículos aéreos no tripulados, municiones merodeadoras y drones de reconocimiento en el campo de batalla. Los ejércitos necesitan sistemas de radar para la protección de bases, áreas operativas avanzadas, seguridad de convoyes, protección de sitios de artillería y defensa aérea y defensa de fuerzas de maniobra móviles. El crecimiento del segmento está impulsado por la necesidad de detectar drones antes de que puedan realizar vigilancia, adquisición de objetivos, ataques de precisión o perturbaciones tipo enjambre.

Se espera que el segmento naval registre la CAGR más rápida del 15,9% durante el período previsto.

Perspectivas regionales del mercado de radares contra drones

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Counter-Drone Radar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025 con una valoración de 430 millones de dólares y se estima que alcanzará los 500 millones de dólares en 2026. La región experimenta un fuerte crecimiento debido a la gran base de adquisiciones de defensa de los EE. UU., programas maduros contra UAS pequeños, proveedores de radares avanzados y un aumento continuo de las inversiones en arquitecturas de defensa aérea en capas. El crecimiento del mercado en la región está impulsado por la necesidad de proteger bases militares, fuerzas desplegadas en avanzada, sitios de defensa aérea, instalaciones estratégicas y unidades de maniobra móviles de pequeños vehículos aéreos no tripulados, municiones merodeadoras y amenazas de enjambres de drones. Además, existe una fuerte adopción de sistemas de contraradar para abordar brechas críticas en la defensa aérea de corto alcance durante las crecientes amenazas masivas y de baja altitud en las operaciones navales y costeras, lo que está impulsando el mercado anti drones de América del Norte, lo que ayuda aún más al crecimiento del mercado global durante el período de pronóstico.

- Por ejemplo, en abril de 2026, Elbit Systems (EE.UU.) demostró a los marines estadounidenses su sistema antidrones Iron Shield, diseñado para proteger zonas litorales, puertos y barcos de ataques de enjambres y amenazas de vuelo bajo. El paquete integra un radar AESA de banda X con interceptores en capas para la detección, seguimiento y neutralización en tiempo real de drones y objetivos similares a misiles de crucero.

Mercado de radares contra drones de EE. UU.

Basado en la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó un valor de alrededor de USD 390 millones en 2025. Se espera que Estados Unidos siga siendo el mercado más grande a nivel nacional debido a su estructura establecida de adquisición de C-UAS, programas activos liderados por el Ejército, gran presencia de despliegue en el extranjero y un sólido ecosistema de fabricación de radares nacionales. El crecimiento del mercado está respaldado por requisitos de protección de la fuerza, defensa de bases aéreas, seguridad de instalaciones críticas, integración móvil SHORAD y protección de ubicaciones operativas avanzadas.

Europa

Se prevé que el mercado europeo registre la tasa compuesta anual más rápida del 15,3% entre 2026 y 2034. El crecimiento del mercado regional se debe a la guerra entre Rusia y Ucrania, las recurrentes incursiones de drones, el refuerzo del flanco oriental y la necesidad urgente de proteger bases aéreas, depósitos, sitios de municiones, fronteras, fuerzas móviles e infraestructura de mando. El crecimiento regional está respaldado por el creciente enfoque de la OTAN en sistemas integrados contra drones, pruebas de interoperabilidad y rápido despliegue de tecnologías capaces de detectar y rastrear amenazas de drones a baja altitud. Los países europeos también están invirtiendo en soluciones de radar modulares y móviles que puedan respaldar tanto la protección de sitios fijos como el despliegue táctico en el campo de batalla.

- Por ejemplo, en septiembre de 2025, la OTAN lanzó Eastern Sentry después de las violaciones del espacio aéreo polaco con drones rusos, y la iniciativa incluía capacidades tradicionales y tecnologías más nuevas diseñadas para abordar los desafíos relacionados con los drones a lo largo del flanco oriental.

Mercado de radares contra drones del Reino Unido

El mercado del Reino Unido alcanzó un valor de alrededor de 0,07 mil millones de dólares en 2025, lo que representa aproximadamente el 6,5% de los ingresos globales.

Mercado alemán de radares contra drones

El mercado alemán alcanzó aproximadamente 0,08 mil millones de dólares en 2025, lo que equivale a alrededor del 7,2% de las ventas globales.

Asia Pacífico

Se prevé que el mercado de Asia Pacífico experimente un fuerte crecimiento debido a la creciente modernización militar, las tensiones fronterizas, los requisitos de defensa de las islas, la protección de las bases navales y las bases aéreas.seguridadnecesidades en China, India, Japón, Corea del Sur, Australia y otros mercados del Indo-Pacífico. El crecimiento del mercado regional está respaldado por la creciente necesidad de sistemas de radar capaces de monitorear el espacio aéreo de baja altitud alrededor de bases avanzadas, instalaciones militares, áreas costeras y formaciones de defensa móviles. China y la India representan la mayor base de demanda regional debido a su escala, profundidad industrial de defensa y modernización militar.

- Por ejemplo, en agosto de 2025, el Gobierno australiano aceleró la adquisición de capacidades antidrones para las Fuerzas de Defensa Australianas como parte de un plan de inversión a largo plazo para proteger al personal y los activos militares. Esto respalda las perspectivas de demanda regional de arquitecturas antidrones respaldadas por radar.

Mercado japonés de radares contra drones

El mercado japonés alcanzó un valor de alrededor de 0,03 mil millones de dólares en 2025, lo que representa aproximadamente el 2,5% de los ingresos globales.

Mercado de radares contra drones de China

Se prevé que el mercado chino sea uno de los mercados más grandes del mundo. Los ingresos del mercado nacional en 2025 alcanzaron alrededor de 0,07 mil millones de dólares, lo que representa aproximadamente el 6,0% de las ventas globales.

Mercado de radares contra drones de la India

El mercado de la India alcanzó un valor de alrededor de 0,05 mil millones de dólares en 2025, lo que representa aproximadamente el 4,2% de los ingresos globales.

América Latina y Medio Oriente y África

La región representa un mercado más pequeño pero estratégicamente relevante. La adopción regional de productos sigue siendo selectiva y está principalmente vinculada a la protección de bases militares, vigilancia fronteriza, operaciones anticontrabando, defensa de sitios estratégicos y modernización de la seguridad fronteriza. Brasil es el mercado más grande a nivel país debido a su escala de defensa más amplia, su base de aviación militar y sus requisitos de modernización de la seguridad, mientras que se espera que México y el resto de América Latina se desarrollen gradualmente a partir de una base instalada más pequeña.

El crecimiento en Medio Oriente y África está impulsado principalmente por Medio Oriente, donde Arabia Saudita, los Emiratos Árabes Unidos, Israel, Qatar y otros mercados del Golfo están aumentando la inversión en defensa de bases, modernización de la defensa aérea, protección fronteriza y seguridad de sitios militares estratégicos. La región tiene una gran necesidad de sistemas de radar capaces de detectar drones y amenazas merodeando alrededor de bases aéreas, sitios estratégicos vinculados a la energía, instalaciones de mando y formaciones militares desplegadas.

Mercado de radares contra drones de Arabia Saudita

El mercado de Arabia Saudita alcanzó un valor de alrededor de 0,01 mil millones de dólares en 2025, lo que representa aproximadamente el 0,9% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas líderes se asocian con agencias de defensa y militares para mantener posiciones dominantes

El mercado global de radares contra drones se define por colaboraciones entre ejércitos, agencias de defensa, integradores de C-UAS, principales fabricantes de radares y especialistas en fusión de sensores que ofrecen radares avanzados de detección de RCS bajo, conjuntos AESA de haces múltiples, procesamiento Doppler cognitivo y plataformas de clasificación de amenazas impulsadas por IA para diversos entornos operativos. El liderazgo del mercado está cada vez más formado por actores que pueden soportar una cobertura de radar modular y escalable, una integración perfecta con C4ISR existente y sistemas de gestión de efectores, fortalecimiento de toda la flota contra enjambres de drones de baja firma e inserción de tecnología ágil en bases avanzadas, plataformas móviles, buques de guerra y arquitecturas de defensa aérea en capas de próxima generación.

LISTA DE EMPRESAS CLAVE DE RADAR CONTRA DRONES PERFILADAS

- HENSOLDT AG (Alemania)

- Leonardo SpA (Italia)

- Industrias aeroespaciales de Israel (Israel)

- Saab AB (Suecia)

- Lockheed Martin Corporación(A NOSOTROS.)

- Thales SA (Francia)

- Echodyne Corp.(A NOSOTROS.)

- Robin Radar Systems B.V. (Países Bajos)

- Blighter Surveillance Systems Limited (Reino Unido)

- Weibel Scientific A/S (Dinamarca)

- Fortem Technologies Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Echodyne fue seleccionado como el principal proveedor de radar para la plataforma de sistemas pequeños de defensa aérea no tripulados de Trust Automation, con el radar EchoShield integrado en un programa contra UAS de la Fuerza Aérea de EE. UU. en virtud de un contrato IDIQ de 490 millones de dólares.

- Diciembre de 2025:HENSOLDT y Rheinmetall firmaron un acuerdo marco a largo plazo para los radares SPEXER 2000. El acuerdo cubre entregas de grandes cantidades para aplicaciones de defensa aérea terrestres, incluidas soluciones de defensa con drones y Skyranger 30.

- octubre 2025: Saab recibió un pedido del Ejército de EE. UU. por 46 millones de dólares para radares Giraffe 1X, con entregas programadas a partir de 2026 para apoyar las capacidades de defensa aérea y contra UAS para socios de cooperación en materia de seguridad.

- octubre 2025: Israel Aerospace Industries presentó una solución C-UAS multicapa de próxima generación en AUSA 2025. La nueva solución incorpora radar y electro-sensores ópticoscon comando y control habilitado por IA e interceptores modulares para la defensa contra enjambres de drones.

- marzo 2025: MatrixSpace lanzó su radar portátil 360 para operaciones rápidas contra drones. Ofrece un resistente kit de radar habilitado para IA para una conciencia panorámica del espacio aéreo cercano en entornos de despliegue móvil y temporal.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de radar, por tecnología de radar, por banda de frecuencia, por alcance, por modo de implementación, por usuario final y región |

| Por tipo de radar |

|

| Por tecnología de radar |

|

| Por banda de frecuencia |

|

| Por rango |

|

| Por modo de implementación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.120 millones de dólares en 2025 y se prevé que alcance los 3.620 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 430 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,5% durante el período previsto de 2025-2034.

Por tecnología de radar, el segmento de radar AESA lideró el mercado en 2025.

Las crecientes amenazas de los drones militares y la modernización estratificada de la defensa aérea son un factor clave que impulsa la expansión del mercado.

HENSOLDT AG (Alemania), Leonardo S.p.A. (Italia), Israel Aerospace Industries (Israel) y Saab AB (Suecia) son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados