Tamaño del mercado de astilleros digitales, participación y análisis de la industria por tipo de astillero (comercial, militar), por plataforma tecnológica (automatización robótica de procesos, fabricación aditiva, inteligencia artificial y análisis de big data, y otros), por nivel de digitalización (astillero semidigital, astillero totalmente digital) y pronóstico regional, 2026-2034

Tamaño del mercado de astilleros digitales y descripción general de la industria

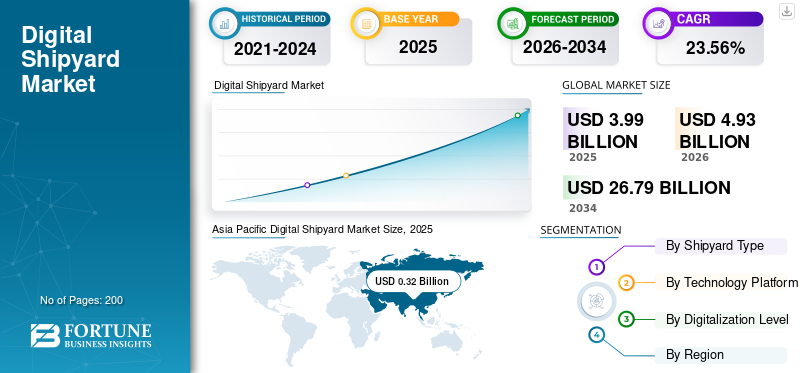

El tamaño del mercado mundial de astilleros digitales se valoró en 3,99 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,93 mil millones de dólares en 2026 a 26,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 23,56% durante el período previsto. Asia Pacífico dominó el mercado de astilleros digitales con una cuota de mercado del 33,55% en 2025.

El crecimiento del mercado está respaldado por programas sostenidos de modernización naval y renovación de la flota comercial. Las autoridades de defensa exigen cada vez más la continuidad digital, la ingeniería de sistemas basada en modelos y entornos de datos seguros. Estos requisitos elevan las plataformas digitales de los astilleros desde herramientas de productividad hasta infraestructuras de misión crítica dentro de los astilleros militares.

El mercado de astilleros digitales refleja una transformación estructural en las operaciones globales de construcción y mantenimiento naval. Los astilleros digitales integran plataformas de software avanzadas, tecnologías de automatización y flujos de trabajo basados en datos en el diseño, la construcción y la gestión del ciclo de vida de las embarcaciones. La adopción se está acelerando a medida que los astilleros responden a la presión de los costos, la creciente complejidad de los buques y las limitaciones de mano de obra calificada.

Los astilleros comerciales representan la mayor proporción de instalaciones por volumen. Su inversión se centra en la optimización del rendimiento, la confiabilidad del cronograma y la eficiencia laboral. Los astilleros militares contribuyen con una proporción menor de las implementaciones, pero generan mayores ingresos por proyecto debido a la complejidad del sistema, los requisitos de ciberseguridad y las obligaciones de soporte del ciclo de vida de varias décadas.

La adopción de tecnología es más fuerte en inteligencia artificial y análisis de big data, fabricación aditiva y automatización de procesos robóticos. La inteligencia artificial mejora la precisión de la planificación de la producción, el control de calidad y la utilización de recursos. La fabricación aditiva reduce los plazos de entrega de piezas de repuesto y herramientas y, al mismo tiempo, reduce el riesgo de inventario. La automatización robótica de procesos agiliza la documentación, la gestión de cambios de ingeniería y el cumplimiento normativo.

Los patrones de adopción regional varían según la madurez industrial. América del Norte y Europa son líderes en implementaciones de astilleros digitales totalmente integradas. Asia-Pacífico impulsa el crecimiento a escala mediante inversiones inteligentes en astilleros en centros de construcción de gran volumen. Las regiones emergentes dan prioridad a los modelos de astilleros semidigitales que ofrecen rendimientos más rápidos con una menor exposición al capital.

La adopción de capacidades de la Industria 4.0 en el diseño, fabricación y mantenimiento de embarcaciones marinas se conoce como astillero digital. Los astilleros utilizan capacidades tales comoInternet de las cosas (IoT)y Cyber-Physical Systems (CPS) para mejorar los astilleros para un mundo tecnológicamente avanzado. En la digitalización de un astillero se utilizan sistemas como modelado 3D, escaneo 3D, impresión 3D, gemelos digitales y otros. Se espera que la creciente demanda de modernización en la construcción naval impulse el crecimiento de este mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de astilleros digitales

- Tamaño del mercado en 2025: 3.990 millones de dólares

- Tamaño del mercado en 2026: 4.930 millones de dólares

- Tamaño del mercado previsto para 2034: 26.790 millones de dólares

- CAGR: 23,56% de 2026 a 2034

- Asia Pacífico dominó el mercado de astilleros digitales con una participación del 33,55% en 2025.

- Se proyecta que el segmento comercial tendrá la mayor cuota de mercado en 2025 y seguirá siendo el segmento de más rápido crecimiento durante el período previsto.

- Se espera que el segmento de Inteligencia Artificial y Análisis de Big Data represente una cuota de mercado del 28,22% en 2025.

Asia Pacífico

Con un tamaño de mercado de 323,3 millones de dólares en 2020, se espera que Asia Pacífico tenga la mayor participación de mercado y crezca a una tasa de crecimiento anual compuesta más rápida durante el período proyectado.

América del norte

Se espera que el mercado norteamericano crezca debido al aumento de las iniciativas de investigación y desarrollo de empresas clave, como Altair Engineering Inc. y otras, para digitalizar los astilleros.

Europa

Se espera que Europa se expanda de manera constante a medida que los constructores navales aumenten sus inversiones en robótica automatizada y tecnologías industriales avanzadas.

A NOSOTROS.

El mercado cuenta con el respaldo de estándares federales de adquisiciones y programas de digitalización del sector de defensa, lo que fomenta la adopción de soluciones digitales avanzadas para astilleros.

Japón

El crecimiento del mercado está impulsado por los desafíos demográficos de la fuerza laboral, los estrictos requisitos de garantía de calidad y la adopción de plataformas digitales, robótica e inteligencia artificial para mejorar la confiabilidad operativa.

Leer más

Tendencias del mercado de astilleros digitales

La creciente demanda de fabricación aditiva es una tendencia destacada

La fabricación aditiva, también conocida como impresión 3D, permite imprimir una imagen 3D. modelo digital en muy poco tiempo. Los recientes avances tecnológicos en impresoras 3D también han permitido imprimir componentes más grandes. la materia de impresión 3Dya no se limita al plástico. Los sistemas de impresión avanzados también pueden crear piezas de metal.utilizando una técnica de fusión de partículas a alta velocidad. La adopción de la fabricación aditiva en los astilleros puede reducir el tiempo de reparación del sistema, ya que se puede imprimir y reemplazar la pieza dañada.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores y tendencias del mercado

Mayor uso del Internet industrial de las cosas (IIoT) en la construcción naval para impulsar el crecimiento

Al fusionar las capacidades de comunicación del IoT con el aprendizaje automático y los big data, el astillero digital aprovecha el IIoT para mejorar sus habilidades de toma de decisiones y sus procesos de fabricación. Se espera que el mercado aumente debido al creciente uso de IIoT en la industria de la construcción naval para aumentar la producción, minimizar el tiempo de inactividad y mejorar la eficiencia operativa.

En diciembre de 2019, Navantia, astillero europeo, eligió a Siemens Digital Industries Software como socio tecnológico para digitalizar su proceso de construcción naval.

La creciente implementación de la tecnología robótica en la industria de la construcción naval para impulsar el crecimiento del mercado

Las empresas de construcción naval de todo el mundo se están centrando en automatizar operaciones de fabricación como corte, soldadura, pintura, montaje y otras para acelerar el proceso y ahorrar costes. Varios actores clave, como Hyundai Heavy Industries, Samsung Heavy Industries y Daewoo Shipbuilding & Marine Engineering, han implementado robots de soldadura para reducir el costo de producción del barco.

- Por ejemplo, el Astillero Geoje de Samsung Heavy Industries Co. Ltd. desarrolló varios sistemas robóticos, como robots de limpieza de tuberías, robots para escalar paredes, robots de soldadura automática tipo araña, robots de limpieza por aspiración y robots de inspección. Desde la instalación de estos robots, el Astillero Geoje ha registrado una tasa de automatización de la producción del 68%.

El mercado de astilleros digitales refleja una transformación estructural en las operaciones globales de construcción y mantenimiento naval. Los astilleros digitales integran plataformas de software avanzadas, tecnologías de automatización y flujos de trabajo basados en datos en el diseño, la construcción y la gestión del ciclo de vida de las embarcaciones. La adopción se está acelerando a medida que los astilleros responden a la presión de los costos, la creciente complejidad de los buques y las limitaciones de mano de obra calificada.

El crecimiento del mercado está respaldado por programas sostenidos de modernización naval y renovación de la flota comercial. Las autoridades de defensa exigen cada vez más la continuidad digital, la ingeniería de sistemas basada en modelos y entornos de datos seguros. Estos requisitos elevan las plataformas de astilleros digitales desde herramientas de productividad hasta infraestructura de misión crítica dentro de astilleros militares.

Los astilleros comerciales representan la mayor proporción de instalaciones por volumen. Su inversión se centra en la optimización del rendimiento, la confiabilidad del cronograma y la eficiencia laboral. Los astilleros militares contribuyen con una proporción menor de las implementaciones, pero generan mayores ingresos por proyecto debido a la complejidad del sistema, los requisitos de ciberseguridad y las obligaciones de soporte del ciclo de vida de varias décadas.

La adopción de tecnología es más fuerte en inteligencia artificial y análisis de big data, fabricación aditiva y automatización de procesos robóticos. La inteligencia artificial mejora la precisión de la planificación de la producción, el control de calidad y la utilización de recursos. La fabricación aditiva reduce los plazos de entrega de piezas de repuesto y herramientas y, al mismo tiempo, reduce el riesgo de inventario. La automatización robótica de procesos agiliza la documentación, la gestión de cambios de ingeniería y el cumplimiento normativo.

América del Norte y Europa son líderes en implementaciones de astilleros digitales totalmente integradas. Asia-Pacífico impulsa el crecimiento a escala mediante inversiones inteligentes en astilleros en centros de construcción de gran volumen. Las regiones emergentes dan prioridad a los modelos de astilleros semidigitales que ofrecen rendimientos más rápidos con una menor exposición al capital.

FACTORES RESTRICTIVOS

El alto capital de trabajo para hardware y software puede obstaculizar el crecimiento del mercado

Las primeras etapas de la automatización de una planta de fabricación incluyen adquisiciones, accesorios, programación, integración y otras. El enorme gasto de capital en la etapa inicial puede resultar un desafío para algunas empresas. El precio del sistema industrial, junto con los costes de integración y mantenimiento, hace que la automatización sea una inversión costosa para los pequeños y medianos constructores navales. A muchos pequeños y medianos constructores navales les resulta difícil reunir grandes fondos debido al bajo volumen de producción y al lento retorno de la inversión.

Además, el costo del software también es alto, lo que se prevé que limitará el crecimiento del mercado de astilleros digitales.

Análisis de segmentación

El mercado de astilleros digitales está segmentado por tipo de astillero, plataforma tecnológica y nivel de digitalización. Cada segmento refleja distintas prioridades de inversión, barreras de adopción y cronogramas de realización de valor. Comprender estas diferencias es esencial para evaluar con precisión los patrones de demanda y el posicionamiento competitivo.

Por análisis de tipo de astillero

El segmento comercial dominará el mercado debido al creciente comercio marítimo

Según el tipo de astillero, el mercado se segmenta en comercial y militar.

Los astilleros comerciales representan la mayor proporción de implementaciones de astilleros digitales por volumen. Estos astilleros operan bajo una intensa presión de costos, cronogramas y márgenes. Su objetivo principal es maximizar el rendimiento manteniendo la calidad y la previsibilidad de la entrega.

Se prevé que el segmento comercial será el segmento más grande en 2025 y se espera que sea el segmento de más rápido crecimiento durante todo el período previsto. El crecimiento se atribuye al aumento del comercio marítimo en todo el mundo. Según afirma la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), alrededor del 80% del comercio mundial en volumen se realiza por vía marítima, lo que aumenta la adquisición de buques, aumentando así la demanda de digitalizar los astilleros para acelerar el proceso de fabricación.

La adopción de astilleros digitales en instalaciones comerciales se centra en la planificación de la producción, la construcción modular y la coordinación de la cadena de suministro. Los datos integrados de diseño y fabricación reducen el retrabajo causado por cambios de diseño en las últimas etapas. La visibilidad en tiempo real del estado de producción mejora el cumplimiento del cronograma en la construcción de bloques paralelos.

Los grandes astilleros comerciales dan prioridad a las plataformas escalables que se pueden implementar en múltiples astilleros o líneas de producción. La productividad laboral es un caso de uso central. Las instrucciones de trabajo digitales, los controles de calidad automatizados y la asignación de recursos basada en datos reducen la dependencia de la escasa mano de obra calificada.

Se espera que el segmento militar crezca significativamente durante el período previsto debido a la creciente inversión gubernamental en el desarrollo e implementación de gemelos digitales en tecnologías de defensa. Los astilleros militares difieren fundamentalmente en sus requisitos para los astilleros digitales. La duración de los programas es más larga, los buques son más complejos y los requisitos de cumplimiento son significativamente mayores. Por lo tanto, las inversiones en astilleros digitales requieren más capital pero generan contratos con valores más altos.

Los astilleros de defensa enfatizan el control de la configuración, la trazabilidad y la continuidad de los datos del ciclo de vida. Los gemelos digitales son fundamentales para estos entornos y respaldan la validación del diseño, la planificación del mantenimiento y la gestión de actualizaciones durante décadas. Es obligatoria una colaboración segura entre astilleros, agencias de defensa y proveedores.

A diferencia de los astilleros comerciales, los astilleros militares son menos sensibles al retorno de la inversión a corto plazo. Las decisiones de adopción están impulsadas por la preparación estratégica, los mandatos regulatorios y la eficiencia del sostenimiento a largo plazo. Las arquitecturas de astilleros totalmente digitales son más comunes, particularmente en instalaciones de propiedad gubernamental o operadas por contratistas principales.

Por análisis de plataforma tecnológica

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La categoría de automatización robótica de procesos dominará el mercado debido a la mayor demanda de automatización.

El mercado se divide en automatización de procesos robóticos, fabricación aditiva, inteligencia artificial y análisis de big data, gemelos digitales, blockchain,Internet industrial de las cosas (IIOT)y otras categorías basadas en plataformas tecnológicas.

La automatización robótica de procesos aborda las ineficiencias administrativas y de ingeniería dentro de los astilleros. Las aplicaciones comunes incluyen gestión de documentos, procesamiento de cambios de ingeniería, informes de cumplimiento y sincronización de datos entre sistemas heredados.

La RPA suele ser un punto de entrada para la transformación digital de los astilleros debido a su costo de implementación relativamente bajo y su rápida recuperación de la inversión. Permite a los astilleros estandarizar los flujos de trabajo sin un reemplazo extenso del sistema. Sin embargo, la RPA ofrece ganancias incrementales de eficiencia en lugar de una transformación estructural.

Debido a la creciente necesidad de automatización de muchos procesos de fabricación de buques, incluidos la soldadura, el corte, la pintura y otros, se espera que el segmento de automatización de procesos robóticos domine el mercado en 2020.

- Por ejemplo, en 2018, un astillero con sede en Ulsan afirmó que automatizaría el proceso de soldadura, ahorrando 9,4 millones de dólares al año. La automatización redujo el tiempo de soldadura a la mitad y redujo el número de trabajadores calificados en dos tercios.

- Se espera que el segmento de Inteligencia Artificial y Análisis de Big Data tenga una participación del 28,22% en 2025.

Debido al creciente uso de inteligencia artificial en tecnología robótica para automatizar el proceso de producción sin interferencia humana, se prevé que el segmento de inteligencia artificial crezca a una tasa compuesta anual más rápida durante el período de pronóstico.

La fabricación aditiva está ganando terreno a medida que maduran los estándares de calificación para aplicaciones marítimas y de defensa. Los astilleros implementan la fabricación aditiva de herramientas, plantillas, accesorios y repuestos seleccionados. Esto reduce los plazos de entrega y minimiza la dependencia de proveedores externos.

La integración con las plataformas de astilleros digitales es fundamental. Los datos de diseño, las especificaciones de materiales y los registros de certificación deben permanecer sincronizados para garantizar el cumplimiento y la repetibilidad. A medida que crece la confianza, la fabricación aditiva se expande desde funciones de soporte hasta componentes operativos.

Si bien la adopción sigue siendo selectiva, la fabricación aditiva es estratégicamente importante para las operaciones de mantenimiento, reparación y revisión, particularmente en entornos remotos o en los que el tiempo es crítico.

La inteligencia artificial y el análisis de big data representan el segmento tecnológico de más rápido crecimiento dentro del mercado de astilleros digitales. Estas herramientas convierten grandes volúmenes de datos operativos, de producción y de ingeniería en información procesable.

Los casos de uso clave incluyen programación predictiva de producción, detección de defectos, optimización de la fuerza laboral y análisis de riesgos de la cadena de suministro. La inteligencia artificial permite a los astilleros anticipar cuellos de botella y problemas de calidad antes de que se conviertan en retrasos o sobrecostos.

La adopción requiere datos de alta calidad y preparación organizacional. Los astilleros con sistemas fragmentados enfrentan desafíos de integración. A medida que las arquitecturas de datos maduran, la inteligencia artificial se convierte en una capacidad central de apoyo a las decisiones en lugar de una herramienta experimental.

Por análisis de nivel de digitalización

El segmento de astilleros totalmente digitales registrará una CAGR alta liderada por una mayor adopción de tecnologías avanzadas

El mercado se clasifica en astilleros semi y totalmente digitales según su nivel de digitalización.

Los astilleros semidigitales representan la mayor proporción de instalaciones a nivel mundial. Estos astilleros implementan herramientas digitales dentro de funciones específicas, como el diseño, la planificación o la gestión de calidad, al tiempo que mantienen procesos manuales o heredados en otros lugares. Este enfoque refleja restricciones de capital, aversión al riesgo y consideraciones de preparación de la fuerza laboral. Los astilleros semidigitales dan prioridad a los logros rápidos, centrándose en áreas con beneficios inmediatos de productividad o cumplimiento.

Si bien es eficaz a corto plazo, la digitalización fragmentada limita la continuidad de los datos y la optimización interfuncional. A medida que aumenta la presión competitiva, muchos astilleros semidigitales hacen la transición hacia modelos más integrados.

En 2020, se espera que el segmento de astilleros semidigitales sea el más grande. Este predominio puede vincularse a la creciente conciencia de las empresas de construcción naval sobre la necesidad de actualizar sus procesos de fabricación. Debido al mayor uso de IIoT, realidad aumentada, gemelos digitales y otras tecnologías sofisticadas en la construcción de embarcaciones marinas, se prevé que el astillero totalmente digital sea el mercado de más rápido crecimiento durante el período de proyección.

Los astilleros totalmente digitales operan entornos integrados y centrados en datos que abarcan el diseño, la producción, la logística y la gestión del ciclo de vida. Los gemelos digitales, el análisis en tiempo real y los sistemas de retroalimentación de circuito cerrado definen este segmento. Estos astilleros logran una mayor productividad, una mejor consistencia de la calidad y una transparencia superior del ciclo de vida. Sin embargo, la implementación requiere una importante inversión inicial, gestión del cambio organizacional y capacidad de ciberseguridad.

Los astilleros totalmente digitales son más frecuentes entre las grandes instalaciones de defensa y los principales constructores comerciales con horizontes de planificación de capital a largo plazo. Durante el período previsto, se espera que este segmento se expanda de manera constante a medida que las plataformas digitales maduren y disminuya el riesgo de implementación.

Perspectiva de segmentación

En todos los segmentos, el mercado de los astilleros digitales avanza hacia una integración más profunda en lugar de una experimentación más amplia. Los astilleros favorecen cada vez más las plataformas que apoyan la adopción gradual y al mismo tiempo preservan un camino claro hacia la digitalización total.

La interacción entre el tipo de astillero, la plataforma tecnológica y la madurez digital determina en última instancia la velocidad de adopción y la realización de valor. Los proveedores y partes interesadas que alineen las soluciones con estas realidades estructurales captarán el crecimiento más duradero.

ANÁLISIS REGIONAL

Asia Pacific Digital Shipyard Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado global está segmentado por región en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur.

América del norte

Se espera que el mercado norteamericano crezca debido al aumento de las iniciativas de investigación y desarrollo de empresas clave, como Altair Engineering Inc. y otras, para digitalizar los astilleros. El mercado de astilleros digitales de América del Norte está impulsado por programas de modernización de la flota naval y la compleja construcción de buques comerciales. Los astilleros invierten en plataformas digitales integradas, marcos de ciberseguridad y gestión de datos del ciclo de vida para cumplir con los requisitos operativos y regulatorios. La presión de los costos laborales y la complejidad de los programas refuerzan la adopción de la automatización, los gemelos digitales y el análisis en grandes instalaciones de construcción y mantenimiento naval.

Mercado de astilleros digitales de Estados Unidos

El mercado de astilleros digitales de los Estados Unidos está anclado en estándares federales de adquisiciones y mandatos de digitalización de defensa. Los astilleros navales implementan ingeniería de sistemas basada en modelos, gemelos digitales seguros y análisis del ciclo de vida para respaldar la preparación de la flota. Los astilleros comerciales priorizan la visibilidad de la producción y el control de la programación. La selección de proveedores enfatiza la interoperabilidad, la acreditación de ciberseguridad y la capacidad de mantenimiento a largo plazo.

Asia-Pacífico

Con un tamaño de mercado de 323,3 millones de dólares en 2020, se espera que Asia Pacífico tenga la mayor participación de mercado y crezca a una tasa de crecimiento anual compuesta más rápida durante el período proyectado. Grandes constructores navales como Daewoo Shipbuilding, Marine Engineering y China Shipbuilding Industry Corporation, entre otros, son responsables del dominio de la región en el sector de la construcción naval digital. Según un informe publicado, el 90 por ciento de los buques de carga mundiales se producen en Corea del Sur, Japón y China. Como resultado, la existencia de empresas de construcción naval en la región ayuda a la digitalización de los astilleros.

El mercado de astilleros digitales de Asia y el Pacífico está respaldado por la actividad de construcción naval comercial a gran escala y el desarrollo industrial respaldado por el gobierno. Los astilleros invierten en automatización, análisis y construcción modular para mejorar la productividad y el control de costos. Los altos volúmenes de producción y los requisitos de competitividad de las exportaciones aceleran la implementación digital en los principales centros de construcción naval.

Japón

El mercado de astilleros digitales de Japón está impulsado por la demografía de la fuerza laboral, los estándares de garantía de calidad y los requisitos de confiabilidad de fabricación. Los astilleros aplican plataformas digitales, robótica e inteligencia artificial para mantener la precisión de la producción y la estabilidad del proceso. Las estrategias de adopción enfatizan la implementación controlada alineada con la eficiencia operativa a largo plazo.

Porcelana

El mercado de astilleros digitales de China está respaldado por una política industrial dirigida por el Estado y una amplia capacidad de construcción naval. Las inversiones se centran en la automatización, el análisis y la fabricación aditiva para mejorar la eficiencia y reducir la dependencia manual. La adopción de astilleros digitales permite la entrega de programas complejos de buques comerciales y navales a escala.

Europa

Se espera que el mercado en Europa se desarrolle significativamente a medida que los constructores navales europeos aumenten sus inversiones en tecnología robótica automatizada para operaciones industriales. El mercado europeo de astilleros digitales refleja marcos regulatorios estrictos, objetivos de sostenibilidad y requisitos de ingeniería avanzados. Los constructores navales invierten en plataformas digitales interoperables, planificación de la producción energéticamente eficiente y gestión de datos del ciclo de vida. Las iniciativas de financiación pública y los programas de colaboración transfronteriza apoyan la adopción en astilleros comerciales y navales que gestionan diseños de embarcaciones complejos.

Alemania

El mercado de astilleros digitales de Alemania se define por prácticas de ingeniería de precisión y procesos de fabricación estructurados. Los astilleros implementan automatización, análisis de producción y gestión de calidad digital para respaldar la construcción de embarcaciones personalizadas. Las prioridades de inversión se centran en una estrecha integración entre los sistemas de ingeniería y fabricación, permitiendo la trazabilidad, la coherencia y la competitividad de las exportaciones.

Reino Unido

El mercado de astilleros digitales del Reino Unido se desarrolla en torno a las prioridades de renovación de la flota naval y la política industrial de defensa. Las iniciativas respaldadas por el gobierno promueven la continuidad digital, la integración de proveedores y la transparencia del ciclo de vida. Los astilleros comerciales aplican plataformas digitales para mejorar la eficiencia de la construcción modular. La colaboración segura y la gestión de activos a largo plazo guían la inversión en tecnología.

América Latina

El mercado de astilleros digitales de América Latina evoluciona en respuesta a objetivos de eficiencia operativa, restricciones presupuestarias y requisitos de flotas regionales. Los astilleros dan prioridad a las actualizaciones digitales modulares que ofrecen ganancias de productividad mensurables. Las estrategias de adopción se centran en casos de uso específicos en lugar de en una transformación integral de la plataforma.

Medio Oriente y África

El mercado de astilleros digitales de Oriente Medio y África se centra en la demanda de mantenimiento, reparación y revisión de flotas comerciales y de defensa. Las iniciativas digitales enfatizan el seguimiento de activos, la planificación del mantenimiento basada en análisis y la automatización de la documentación. Las prioridades de inversión se alinean con la mejora de la disponibilidad de la flota y la eficiencia del servicio.

Panorama competitivo

Los actores del mercado están utilizando estrategias como inversión, colaboración, asociaciones y otras para aumentar su potencial de mercado.

En los últimos años las empresas se han centrado en la automatización del proceso de fabricación. Varias empresas están tomando iniciativas para adoptar la digitalización en la construcción naval. Ha habido un aumento de las inversiones en la modernización de capacidades para aumentar la eficiencia y disminuir los costos. Actores como SAP y Accenture están colaborando para desarrollar una nueva solución de utilidad en la nube de SAP que ayudará a las empresas de construcción naval a gestionar las experiencias de los clientes y los procesos comerciales de manera eficiente. Los actores del mercado están invirtiendo en I+D para diseñar tecnología robótica avanzada basada en IA, IoT yRealidad Aumentada (RA).

El mercado de astilleros digitales presenta una combinación de proveedores globales de software industrial, empresas de tecnología centradas en la defensa y proveedores de soluciones marítimas especializadas. La competencia se centra en la amplitud de la plataforma, la experiencia en el dominio marítimo, la capacidad de ciberseguridad y la capacidad de soporte a largo plazo, más que solo en el precio.

Los grandes proveedores multinacionales ofrecen plataformas de astilleros digitales de extremo a extremo que integran la gestión del ciclo de vida del producto, la ejecución de fabricación, la simulación y el análisis. Estos proveedores se benefician de la escala, las redes de servicios globales y las relaciones establecidas con los principales constructores navales y agencias de defensa. Sus estrategias enfatizan la interoperabilidad de plataformas, la implementación modular y la alineación con los estándares de cumplimiento de defensa.

Las empresas de tecnología orientadas a la defensa ocupan una posición fuerte dentro de los astilleros militares. Estas empresas se diferencian por arquitecturas seguras, experiencia en acreditación y gobernanza de datos del ciclo de vida. Los contratos de larga duración y los servicios de mantenimiento generan ingresos recurrentes y altos costos de cambio, lo que refuerza el afianzamiento de los proveedores.

Los actores de nicho abordan brechas funcionales específicas dentro de los ecosistemas de astilleros digitales. Estos incluyen especialistas en flujos de trabajo de fabricación aditiva, proveedores de análisis de producción, integradores de robótica y empresas de gestión de calidad digital. Los proveedores especializados a menudo se asocian con proveedores de plataformas más grandes, incorporando capacidades especializadas en implementaciones más amplias de astilleros.

Las asociaciones estratégicas son una característica competitiva definitoria. Los constructores navales prefieren cada vez más los modelos de codesarrollo, en los que los proveedores adaptan las soluciones digitales de los astilleros a entornos de producción específicos. Las empresas de consultoría e integración de sistemas desempeñan un papel fundamental al traducir los requisitos operativos en arquitecturas digitales implementables. Las fusiones y adquisiciones siguen siendo dirigidas más que expansivas. Los adquirentes se centran en análisis, inteligencia artificial, ciberseguridad y experiencia en implementación de la nube que fortalece la diferenciación de plataformas. La ventaja competitiva depende cada vez más del éxito de la implementación y de resultados operativos mensurables, no sólo de las afirmaciones tecnológicas.

Lista de las principales empresas de astilleros digitales:

- IFS AB(Suecia)

- Pemamek Oy (Finlandia)

- Dassault Systèmes (Francia)

- Sistemas BAE(Reino Unido)

- Altair Engineering, Inc. (EE. UU.)

- Grupo AVEVA Plc.(Reino Unido)

- Wartsila (Finlandia)

- KUKA AG (Alemania)

- Grupo de Astilleros Damen (Países Bajos)

- Prostep AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2024:Siemens amplió su cartera de astilleros digitales para integrar la planificación de la producción, el modelado de gemelos digitales y la gestión de datos del ciclo de vida, respaldando la continuidad de los datos de un extremo a otro en complejos programas de construcción naval y comercial.

- Julio de 2024:Dassault Systèmes inició una colaboración estratégica con un constructor naval europeo para implementar ingeniería de sistemas basada en modelos y colaboración digital segura, permitiendo el control de la configuración y la trazabilidad del ciclo de vida de los buques de defensa de próxima generación.

- Noviembre de 2024:Hexagon mejoró su oferta de análisis marítimo con capacidades de inteligencia de producción e inspección impulsadas por inteligencia artificial, apuntando a la mejora de la calidad y la optimización de la fuerza laboral dentro de entornos de astilleros de alta complejidad.

- Febrero de 2025:AVEVA presentó una solución de astillero digital habilitada en la nube diseñada para mejorar la visibilidad de la producción en tiempo real, la coordinación de proveedores y la flexibilidad de implementación en múltiples sitios para grandes constructores navales comerciales.

- Junio de 2025:Accenture lanzó un marco de astillero digital centrado en la defensa que combina arquitectura de ciberseguridad, integración de análisis y servicios de asesoramiento sobre fabricación aditiva para respaldar los programas de transformación digital de los astilleros navales.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado de la industria. Se centra en aspectos clave, como los actores clave, los tipos de astilleros, las plataformas tecnológicas y el nivel de digitalización de los astilleros digitales. Además, el informe de investigación ofrece información sobre las tendencias del mercado de astilleros digitales, el panorama competitivo, la competencia del mercado, los precios de los productos, el estado del mercado y destaca los desarrollos clave de la industria. Además de los principales factores mencionados anteriormente, abarca varios factores directos e indirectos que han contribuido al tamaño del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de astillero

Por plataforma tecnológica

Por nivel de digitalización

|

|

Por geografía

|

|

Preguntas frecuentes

El tamaño del mercado mundial de astilleros digitales está valorado en 4.930 millones de dólares en 2026, y se prevé que alcance los 26.790 millones de dólares en 2034 con una tasa compuesta anual del 23,56% durante 2026-2034.

Con una tasa compuesta anual del 23,56%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

El crecimiento está impulsado por la adopción de la Industria 4.0 en la construcción naval, la creciente demanda de automatización y gemelos digitales, el mayor uso de IoT e IA para las operaciones de los astilleros y la creciente necesidad de modernizar las instalaciones de construcción naval para mejorar la eficiencia y reducir los costos.

Asia Pacífico dominó el mercado en 2025 con una participación del 33,55%, liderada por los gigantes de la construcción naval en China, Corea del Sur y Japón. Los altos volúmenes de producción de buques y la rápida implementación de tecnologías de astilleros inteligentes impulsan el crecimiento de la región.

Las principales tecnologías incluyen la automatización de procesos robóticos, la fabricación aditiva (impresión 3D), los gemelos digitales, la inteligencia artificial, el análisis de big data y el IIoT (Internet industrial de las cosas), que permiten la supervisión en tiempo real, el mantenimiento predictivo y ciclos de producción más rápidos.

Los astilleros semidigitales utilizan automatización parcial y herramientas digitales selectivas, mientras que los astilleros totalmente digitales integran sistemas digitales de extremo a extremo, incluidos AI, AR/VR, gemelos digitales y robótica para una gestión completa del ciclo de vida de la construcción y el mantenimiento naval.

El segmento de astilleros comerciales domina debido al aumento del comercio marítimo mundial y la mayor demanda de buques de carga, portacontenedores y cruceros. Los astilleros militares también están creciendo con inversiones en modernización naval y buques de defensa inteligentes.

Las tendencias clave incluyen astilleros inteligentes impulsados por IA, impresión de metal 3D para componentes de barcos, integración de blockchain para la transparencia de la cadena de suministro, adopción de realidad aumentada para capacitación e inspecciones, y una creciente demanda de prácticas de construcción naval ecológicas y sostenibles.

Entre los actores destacados se incluyen IFS AB, Dassault Systèmes, AVEVA Group, Wartsila, BAE Systems, Damen Shipyards Group, Pemamek Oy y Altair Engineering, que se centran en plataformas de astilleros basadas en la nube, robótica y soluciones habilitadas para IoT para la digitalización de la construcción naval.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados