Tamaño del mercado de infraestructura de IA distribuida, participación y análisis de la industria, por componente (hardware, software y servicios), por implementación (nube, local, híbrida y perimetral), por carga de trabajo (capacitación, inferencia y procesamiento y orquestación de datos), por usuario final (BFSI, atención médica, fabricación, automoción, comercio minorista, telecomunicaciones, gobierno y defensa, y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE INFRAESTRUCTURA DE IA DISTRIBUIDA Y PERSPECTIVAS FUTURAS

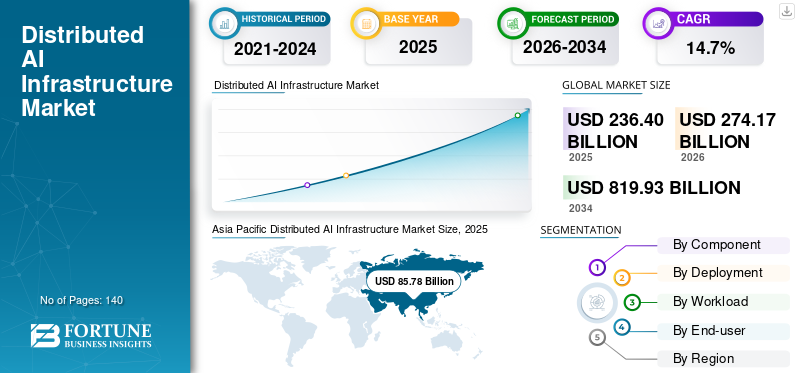

El tamaño del mercado mundial de infraestructura de IA distribuida se valoró en 236,40 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 274,17 mil millones de dólares en 2026 a 819,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,7% durante el período previsto.Asia Pacífico dominó el mercado de infraestructura de IA distribuida con una participación de mercado del 27,82% en 2025.

El mercado de infraestructura de IA distribuida se refiere a sistemas que permiten que la IA agente opere en entornos interconectados, formando ecosistemas de IA más amplios que abarcan ubicaciones en la nube, locales y perimetrales. Estos sistemas suelen funcionar como parte de un centro de IA distribuido, lo que permite una coordinación perfecta de modelos, datos y recursos informáticos. Incluye hardware como servidores y GPU, software para gestionar datos y modelos de IA, y servicios de implementación y soporte. Estas soluciones ayudan a las organizaciones a procesar grandes volúmenes de datos de manera eficiente, respaldar la toma de decisiones autónoma y permitir información en tiempo real. Se utilizan ampliamente en industrias como BFSI, atención médica, manufactura, automoción, comercio minorista,telecomunicaciones, gobierno y defensa, y otros para mejorar la eficiencia, la escalabilidad y la automatización.

NVIDIA Corporation, Microsoft Corporation, Amazon Web Services, Inc., Google LLC, Advanced Micro Devices, Inc., Intel Corporation, Dell Technologies Inc., Hewlett Packard Enterprise Company, Cisco Systems, Inc. y Lenovo Group Limited son los principales actores del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de infraestructura de IA distribuida

- Tamaño del mercado en 2025: 236,40 mil millones de dólares

- Tamaño del mercado en 2026: 274,17 mil millones de dólares

- Tamaño del mercado previsto para 2034: 819,93 mil millones de dólares

- CAGR: 14,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 27,82% en 2025.

- El hardware representó la mayor proporción (61,3%) por componente en 2025.

- La nube tuvo la mayor participación (46,7%) por implementación en 2025.

América del norte

Mantuvo la segunda mayor participación de mercado, respaldada por hiperescaladores, centros de datos avanzados y una alta adopción de IA en todas las industrias.

Asia Pacífico

El mercado alcanzó los 85.780 millones de dólares en 2025, impulsado por la rápida expansión de la infraestructura de IA y el fuerte apoyo gubernamental.

Europa

Mantuvo una participación de mercado significativa, impulsada por la adopción de la IA empresarial, las iniciativas de soberanía de datos y la transformación digital industrial.

A NOSOTROS.

El mercado estaba valorado en 71,72 mil millones de dólares en 2025.

Japón

El mercado estaba valorado en 11.050 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE INFRAESTRUCTURA DE IA DISTRIBUIDA

El cambio hacia la IA distribuida y perimetral que impulsa las capacidades de procesamiento en tiempo real será una tendencia importante del mercado

Las empresas están implementando cada vez más plataformas de infraestructura de IA más cerca del punto de generación de datos para permitir un procesamiento más rápido y la toma de decisiones en tiempo real en todas las operaciones. Este enfoque, a menudo respaldado por una infraestructura de nube de IA y redes de IA distribuidas, ayuda a reducir la latencia, reducir los costos de transferencia de datos y mejorar la eficiencia de las aplicaciones que no pueden depender únicamente de entornos centralizados. También admite una mejor utilización de los recursos y mejora el rendimiento en escenarios que requieren información inmediata y procesamiento continuo de datos. La adopción está ganando impulso en industrias como la manufactura, las telecomunicaciones, la atención médica, el comercio minorista y la automoción, impulsada por la necesidad de automatización, monitoreo, mantenimiento predictivo y una mejor participación del cliente a través de soluciones avanzadas de infraestructura de IA.

- Gartner estima que el 75% de los datos generados por las empresas se crearán y procesarán fuera de los centros de datos centralizados tradicionales o entornos de nube para 2025, lo que destaca el creciente cambio hacia una infraestructura de IA distribuida y basada en el borde.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de procesamiento en tiempo real y aplicaciones de IA de baja latencia para impulsar el crecimiento del mercado

Las organizaciones están aumentando significativamente las inversiones en infraestructura de capacitación en IA e infraestructura de IA de alto rendimiento para respaldar análisis avanzados, automatización y desarrollo de modelos a gran escala en todas las industrias. La creciente complejidad de las cargas de trabajo de IA requiere capacidades informáticas sólidas, incluidas GPU, aceleradores y sistemas de procesamiento de datos escalables, para garantizar la eficiencia y la confiabilidad. Las empresas están ampliando la infraestructura de la nube de IA junto con entornos locales e híbridos para gestionar volúmenes de datos crecientes y mejorar el rendimiento computacional. Esta expansión está acelerando la adopción en sectores como BFSI, atención médica, manufactura y telecomunicaciones, a medida que las organizaciones integran la IA en las operaciones comerciales principales respaldadas por servicios integrales de infraestructura de IA. A su vez, impulsa el crecimiento del mercado de infraestructura de IA distribuida.

- Según NVIDIA, los ingresos de los centros de datos alcanzaron los 115.200 millones de dólares en el año fiscal 2025, lo que refleja una fuerte demanda de infraestructura informática impulsada por IA.

RESTRICCIONES DEL MERCADO

Los altos costos de infraestructura y el consumo de energía asociados con las implementaciones de IA desafiarán el crecimiento del mercado

Las organizaciones enfrentan importantes inversiones iniciales en la creación y ampliación de entornos de IA distribuidos, incluida la infraestructura de IA de alto rendimiento, redes avanzadas y sistemas de almacenamiento. La implementación de GPU, aceleradores e infraestructura de capacitación en IA requiere un gasto de capital sustancial, lo que dificulta la adopción a gran escala para las pequeñas y medianas empresas. Además, las cargas de trabajo de IA exigen un alto consumo de energía, lo que aumenta los costos operativos y genera preocupaciones relacionadas con la sostenibilidad y la disponibilidad de energía. Estos desafíos se intensifican a medida que las empresas amplían la infraestructura de la nube de IA y las capacidades locales para soportar cargas de trabajo crecientes, flujos de datos complejos y requisitos de redes de IA distribuidas.

- Según la Agencia Internacional de Energía (AIE), los centros de datos representan aproximadamente entre el 1% y el 1,5% del consumo mundial de electricidad, lo que pone de relieve la creciente demanda energética de la infraestructura informática.

OPORTUNIDADES DE MERCADO

Expansión de la infraestructura de Edge Computing creando oportunidades para la adopción de DPU

La creciente penetración deinteligencia artificialen las economías emergentes está creando nuevas vías de crecimiento para los proveedores de servicios de infraestructura de IA y soluciones de infraestructura de IA escalables. La rápida transformación digital, el aumento del gasto empresarial en TI y la mejora de la conectividad están permitiendo a las organizaciones adoptar sistemas impulsados por IA a escala. Además, industrias como la manufactura, la atención médica, el comercio minorista y la logística están ampliando su uso de la IA para la automatización, el análisis y la optimización operativa. Esta base de adopción cada vez más amplia está alentando a los proveedores a desarrollar plataformas de infraestructura de IA flexibles que integren capacidades en la nube, en el borde y locales, fortaleciendo así el potencial de mercado a largo plazo.

- Según IDC, se espera que el gasto mundial en IA supere los 500 mil millones de dólares para 2027, lo que refleja un fuerte potencial de crecimiento en todas las industrias y regiones.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El segmento de hardware lidera debido a la alta inversión de capital en infraestructura de IA

Según los componentes, el mercado se divide en hardware, software y servicios.

El segmento de hardware lidera el mercado con una participación de mercado del 61,3 % en 2025 debido a la alta intensidad de capital de la infraestructura de IA, impulsada por la fuerte demanda de GPU, aceleradores de IA, servidores y equipos de red necesarios para las cargas de trabajo de capacitación e inferencia. Estos componentes forman la base central de los sistemas de IA distribuidos, lo que genera un gasto inicial significativamente mayor, respaldado además por inversiones a gran escala de hiperescaladores y empresas en centros de datos yinformática de alto rendimientoinfraestructura.

Se espera que el segmento de servicios crezca a la CAGR más alta del 16,5% durante el período previsto debido a la creciente complejidad de implementar y gestionar entornos de IA distribuidos en la nube, en las instalaciones y en los sistemas de borde. Las organizaciones dependen de la consultoría, la integración y los servicios administrados para abordar las brechas de habilidades y garantizar una implementación, optimización y escalamiento eficientes de la infraestructura de IA, especialmente a medida que la adopción se expande en todas las industrias.

Por implementación

Lidera el segmento de la nube gracias a una infraestructura escalable y flexible

Según la implementación, el mercado se divide en nube, local, híbrido y de borde.

El segmento de la nube tuvo la mayor participación del 46,7% en 2025 debido a su capacidad para proporcionar una infraestructura escalable, flexible y rentable para cargas de trabajo de IA, lo que permite a las organizaciones implementar y administrar modelos sin grandes inversiones iniciales en infraestructura física. La fuerte presencia de hiperescaladores como AWS, Microsoft Azure y Google Cloud, junto con sus continuas inversiones en capacidades de IA, impulsa aún más la adopción generalizada de la nube en todas las empresas.

Se proyecta que el segmento perimetral crecerá a la CAGR más alta del 17,0% durante el período previsto debido a la creciente demanda de procesamiento de datos en tiempo real y aplicaciones de baja latencia en todas las industrias. A medida que se expanden casos de uso como sistemas autónomos, automatización industrial y dispositivos inteligentes, las organizaciones están adoptando implementaciones perimetrales para procesar datos más cerca de la fuente y mejorar el rendimiento.

Por carga de trabajo

Líderes del segmento de capacitación debido a los altos requisitos informáticos

Según la carga de trabajo, el mercado se segmenta en capacitación, inferencia y procesamiento y orquestación de datos.

El segmento de capacitación tuvo la participación máxima del 40,6% en 2025 debido a la alta intensidad informática necesaria para construir, ajustar y escalar modelos avanzados de IA. Estas cargas de trabajo requieren grandes volúmenes de datos, GPU potentes, aceleradores, almacenamiento y recursos de red, lo que genera un mayor gasto en infraestructura en comparación con otros tipos de cargas de trabajo.

Se espera que el segmento de inferencia registre la CAGR más alta del 15,9% durante el período previsto a medida que las empresas implementen cada vez más modelos de IA en aplicaciones del mundo real una vez completada la formación. El creciente uso de la IA en la automatización, el servicio al cliente, la detección de fraudes, el mantenimiento predictivo y las aplicaciones perimetrales está aumentando la necesidad de una infraestructura de inferencia rápida, continua y escalable.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento de telecomunicaciones lidera debido a los altos volúmenes de datos de red

Por usuario final, el mercado se segmenta en BFSI, atención sanitaria, fabricación, automoción, comercio minorista, telecomunicaciones, gobierno y defensa, y otros.

En 2025, el segmento de telecomunicaciones tuvo la mayor participación del 21,0% debido a su fuerte dependencia de la infraestructura distribuida, el alto tráfico de datos y el uso creciente de la IA para la optimización de la red, el mantenimiento predictivo, el análisis de clientes y los servicios habilitados para 5G. Los operadores de telecomunicaciones también requieren servicios en la nube, en el borde y a gran escala.centro de datosinversiones para gestionar el rendimiento de la red en tiempo real y soportar servicios de conectividad impulsados por IA.

Se espera que el segmento automotriz crezca a una CAGR máxima del 17,8% durante el período previsto debido a la creciente adopción de la IA en la conducción autónoma, ADAS, vehículos conectados y fabricación inteligente. La creciente necesidad de procesamiento en tiempo real, simulación, análisis de datos de vehículos e inteligencia basada en el borde está aumentando la demanda de infraestructura de IA distribuida en toda la cadena de valor automotriz.

Perspectiva regional del mercado de infraestructura de IA distribuida

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Asia Pacífico, Europa y Medio Oriente y África.

Asia Pacífico

Asia Pacific Distributed AI Infrastructure Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado, cuyo valor alcanzará los 85.780 millones de dólares en 2025. El mercado está impulsado por la rápida expansión de la infraestructura de IA en las principales economías como China, India, Japón y Corea del Sur. El fuerte apoyo gubernamental, la creciente adopción de la nube y las crecientes inversiones en 5G y automatización industrial están acelerando el crecimiento. La gran base empresarial de la región y la alta demanda en los sectores de telecomunicaciones, manufactura y automoción fortalecen aún más su posición de liderazgo.

Mercado de infraestructura de IA distribuida de Japón

El mercado japonés estaba valorado en alrededor de 11.050 millones de dólares en 2025, lo que representa aproximadamente el 4,7% de los ingresos mundiales.

Mercado de infraestructura de IA distribuida de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos valorados en 2025 en alrededor de 37.320 millones de dólares, lo que representa aproximadamente el 15,8% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de infraestructura de IA distribuida de la India

El mercado indio estaba valorado en alrededor de 12.190 millones de dólares en 2025, lo que representa aproximadamente el 5,2% de los ingresos mundiales.

América del norte

América del Norte ocupa la segunda mayor participación debido a la presencia de importantes empresas de tecnología, hiperescaladores e infraestructura avanzada de centros de datos. La alta adopción de la IA en industrias como BFSI, atención médica y telecomunicaciones continúa impulsando la demanda. Las continuas inversiones en innovación e informática de alto rendimiento respaldan aún más el crecimiento del mercado.

Mercado de infraestructura de IA distribuida de EE. UU.

Se estima que el mercado estadounidense alcanzará unos 71.720 millones de dólares en 2025, lo que representa aproximadamente el 30,3% de las ventas.

Europa

Europa tiene una participación significativa debido a la creciente adopción de la IA en industrias reguladas como BFSI, atención médica y manufactura. Fuerte enfoque enprotección de datos, la soberanía de los datos y la infraestructura segura están fomentando la adopción empresarial. Las iniciativas de automatización industrial y transformación digital en toda la región también respaldan el crecimiento.

Mercado de infraestructura de IA distribuida del Reino Unido

El mercado del Reino Unido estaba valorado en alrededor de 8.720 millones de dólares en 2025, lo que representa aproximadamente el 3,7% de los ingresos globales.

Mercado de infraestructura de IA distribuida de Alemania

El mercado alemán alcanzó aproximadamente 8,95 millones de dólares en 2025, lo que equivale a alrededor del 3,8% de las ventas mundiales.

Medio Oriente y África

Se espera que Oriente Medio y África crezcan al segundo CAGR más alto debido al aumento de las inversiones en inteligencia artificial, infraestructura en la nube y proyectos de ciudades inteligentes. Los gobiernos de los países del CCG y de otras regiones están promoviendo activamentetransformación digitaly adopción de IA. La expansión de las redes de telecomunicaciones y las iniciativas del sector público están acelerando aún más la demanda.

Mercado de infraestructura de IA distribuida del CCG

El mercado del CCG alcanzó alrededor de 5.440 millones de dólares en 2025, lo que representa aproximadamente el 2,3% de los ingresos mundiales.

Sudamerica

Se espera que América del Sur crezca a un ritmo promedio debido a la adopción gradual de la IA y la mejora de la infraestructura digital. Brasil y Argentina están aumentando las inversiones en tecnologías empresariales y de nube. Sin embargo, los desafíos económicos y la infraestructura limitada a gran escala pueden moderar el ritmo de crecimiento general.

Mercado de infraestructura de IA distribuida de Brasil

El mercado brasileño estaba valorado en alrededor de 4.510 millones de dólares en 2025, lo que representa aproximadamente el 1,9% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevas soluciones para fortalecer el posicionamiento en el mercado

Los jugadores lanzan nuevas soluciones para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de la competencia. También dan prioridad a la mejora de la cartera, las colaboraciones estratégicas y las adquisiciones y asociaciones para fortalecer sus ofertas. Estos lanzamientos estratégicos permiten a las empresas de tecnología mantener y ampliar su cuota de mercado de infraestructura de IA distribuida en un panorama en rápida evolución.

LISTA DE EMPRESAS CLAVE DE INFRAESTRUCTURA DE IA DISTRIBUIDA PERFILADAS EN EL INFORME

- Corporación NVIDIA(A NOSOTROS.)

- Corporación Microsoft (EE.UU.)

- Servicios web de Amazon, Inc.(A NOSOTROS.)

- Google LLC (EE. UU.)

- Advanced Micro Devices, Inc. (EE. UU.)

- Corporación Intel(A NOSOTROS.)

- Dell Technologies Inc.(A NOSOTROS.)

- Compañía Hewlett Packard Enterprise (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Grupo Lenovo Limited (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2026: Amazon anunció planes para comercializar sus chips Trainium AI para empresas externas y clientes de la nube. Este movimiento amplía su presencia en el mercado de hardware de IA y aumenta la competencia en tecnologías de aceleración a nivel mundial.

- marzo 2026: NVIDIA, AWS y Google Cloud ampliaron su colaboración para desarrollar soluciones escalablesinfraestructura de inteligencia artificialpara entrenamiento, inferencia y cargas de trabajo distribuidas. Esta iniciativa fortalece las capacidades de IA basadas en la nube y respalda implementaciones a escala empresarial en mercados globales.

- marzo 2026: Meta firmó un acuerdo de varios años con Amazon Web Services para soporte de infraestructura informática de IA a gran escala. La asociación respalda las crecientes cargas de trabajo de IA utilizando chips personalizados y plataformas escalables basadas en la nube de manera eficiente.

- marzo 2026: NVIDIA se asoció con operadores de telecomunicaciones globales para lanzar redes de IA distribuidas en redes de telecomunicaciones a nivel mundial. Estas soluciones permiten la inferencia en tiempo real mediante la integración eficiente de la infraestructura de IA con entornos de red y de borde.

- marzo 2026: Hewlett Packard Enterprise presentó soluciones grid de IA impulsadas por NVIDIA para implementaciones empresariales a nivel mundial. Estas ofertas ofrecen una infraestructura de IA distribuida de baja latencia para aplicaciones en tiempo real en todas las industrias y entornos empresariales.

- marzo 2026: NVIDIA, AWS y Google Cloud ampliaron su colaboración para desarrollar una infraestructura de IA escalable para capacitación, inferencia y cargas de trabajo distribuidas. Esta iniciativa fortalece las capacidades de IA basadas en la nube y respalda implementaciones a escala empresarial en mercados globales.

- febrero 2026: Google Cloud lanzó unidades de procesamiento tensorial de octava generación para mejorar el rendimiento y la eficiencia de la informática de IA. Los nuevos chips admiten cargas de trabajo de inferencia y capacitación a gran escala con una escalabilidad mejorada en entornos basados en la nube.

COBERTURA DEL INFORME

El análisis del mercado global de infraestructura de IA distribuida proporciona un estudio en profundidad del tamaño y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, desarrollos clave y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, por implementación, por carga de trabajo, por usuario final y por región |

| Por componente |

|

| Por implementación |

|

| Por carga de trabajo |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 236.40 mil millones de dólares en 2025 y se prevé que alcance los 819.93 mil millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 85.780 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 14,7% durante el período previsto.

Por carga de trabajo, el segmento de formación lideró el mercado.

La creciente adopción de la IA, la expansión de la nube y del borde, y el aumento de la inversión en infraestructura de alto rendimiento están impulsando el crecimiento del mercado.

NVIDIA Corporation, Microsoft Corporation y Amazon Web Services, Inc. son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La necesidad de procesamiento en tiempo real, sistemas de borde y nube escalables y un rendimiento mejorado de la IA están impulsando la adopción.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados