Tamaño del mercado de sistemas de defensa con drones, participación y análisis de la industria, por plataforma (fija/basada en el sitio, montada en vehículos y otras), por componente (hardware, software y servicios), por tecnología (detección y seguimiento, identificación y clasificación, y otras), por tipo de amenaza (pequeños drones comerciales/modificados, municiones merodeadoras y otras), por aplicación (campo de batalla/protección de fuerzas tácticas, protección de bases aéreas e instalaciones militares, y otras), por usuario final (Fuerzas militares, infraestructura crítica, seguridad na

(Oferta válida hasta 15th Aug 2026)

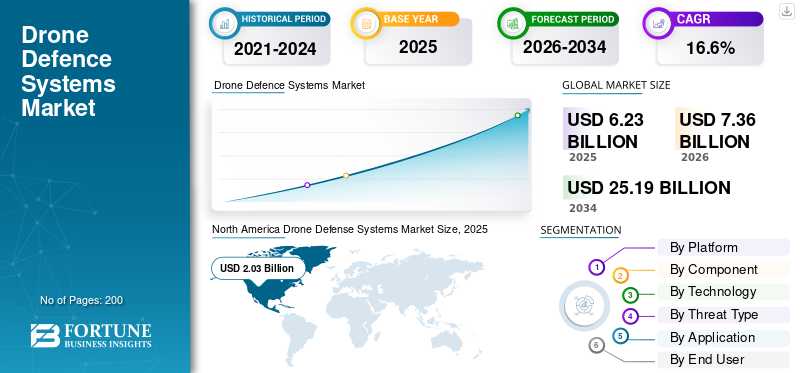

Tamaño del mercado de sistemas de defensa con drones y perspectivas futuras

El tamaño del mercado de sistemas de defensa de drones se valoró en 6,23 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,36 mil millones de dólares en 2026 a 25,19 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,6% durante el período previsto.América del Norte dominó el mercado de sistemas de defensa de drones con una cuota de mercado del 32,58% en 2025.

Los sistemas de defensa de drones se utilizan para detectar, rastrear, identificar y neutralizar sistemas aéreos no tripulados hostiles en defensa, seguridad nacional, infraestructura crítica, aeropuertos, fronteras y sitios marítimos. El mercado está creciendo a medida que los drones se utilizan ahora para reconocimiento, entrega de carga útil, ataques de merodeo, ataques a infraestructura y perturbaciones en el campo de batalla. Esto está empujando a los compradores hacia sistemas anti-UAS en capas que combinan radar, detección de RF y EO/IR.sensores, clasificación basada en IA, interferencias de muerte suave, interceptores de muerte dura y armas de energía dirigida.

Los actores clave en el mercado son RTX/Raytheon, Thales, Leonardo, Rafael Advanced Defense Systems, MBDA, Northrop Grumman, Lockheed Martin, Anduril Industries, D-Fend Solutions, DroneShield y Hensoldt. Estas empresas están impulsando el mercado a través de sistemas integrados de detección y derrota, interceptación basada en láser, comando y control habilitado por IA y soluciones modulares para bases militares, infraestructura crítica, aeropuertos, activos navales y fuerzas desplegadas.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS DE DEFENSA CON DRONES

El cambio de soluciones básicas de detección e interferencias a sistemas en capas será una nueva tendencia del mercado

El mercado está pasando de soluciones básicas de detección e interferencia a sistemas en capas que pueden derrotar físicamente a los drones, las municiones merodeadoras y los ataques de saturación. Esta tendencia se ve impulsada por las limitaciones de los sistemas de eliminación suave contra drones autónomos, rutas preprogramadas, enlaces de salto de frecuencia y vehículos aéreos no tripulados de ataque unidireccional. Como resultado, los compradores están dando cada vez más prioridad a los interceptores de alta potencia, los láseres de alta potencia, los efectores de RF y los sistemas integrados de comando y control que pueden detectar, clasificar, asignar un efector y neutralizar la amenaza con un menor costo por compromiso. Además, la inteligencia artificial se está convirtiendo en una tendencia tecnológica central en el mercado, ya que los compradores necesitan una detección más rápida, menos falsas alarmas y una mejor clasificación de los drones hostiles.

En diciembre de 2025, el Ministerio de Defensa de Israel y Rafael entregaron el primer sistema láser operativo de alta potencia Iron Beam a las FDI después de realizar pruebas contra cohetes, morteros y vehículos aéreos no tripulados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Los crecientes ataques con drones en el campo de batalla están impulsando la adquisición urgente de sistemas de defensa con drones

El crecimiento del mercado mundial de sistemas de defensa con drones está impulsado por el rápido uso de drones en el campo de batalla para vigilancia, selección de objetivos, ataques de merodeo y misiones de ataque de bajo costo. La defensa con drones se está convirtiendo en una capa central de la defensa aérea y la protección de las fuerzas. Esto está impulsando la adquisición de sistemas integrados contra UAS que combinen radar, detección de RF, seguimiento EO/IR, comando y control,guerra electrónicae interceptores cinéticos o no cinéticos para implementaciones móviles y en sitios fijos. Los sistemas contra UAS impulsados por IA están ganando adopción, ya que el monitoreo manual ya no es suficiente contra amenazas de drones rápidos, pequeños y de bajo vuelo.

En febrero de 2024, el Ejército de los EE. UU. anunció un contrato de adquisición rápida de 600 interceptores anti-UAS Coyote 2C de Raytheon, afirmando que la adjudicación respaldaba un aumento de la demanda y la necesidad de ampliar la capacidad de producción.

RESTRICCIONES DEL MERCADO

Los marcos regulatorios y las restricciones del espectro restringen un despliegue civil más amplio contra los UAS

Las principales restricciones son los estrictos marcos regulatorios, las limitaciones del espacio aéreo y los controles de radiofrecuencia. Esto es principalmente cierto en áreas civiles, incluidos aeropuertos, estadios, puertos, refinerías e infraestructura urbana. Muchos sistemas contra drones dependen de interferencias de RF, interrupciones de GNSS, suplantación de identidad o métodos cinéticos. Sin embargo, estas técnicas pueden alterar las comunicaciones legales, la seguridad de la aviación, los servicios de emergencia y las redes públicas cercanas. Como resultado, los compradores no militares limitan las implementaciones a sistemas de detección únicamente, o requieren la participación de agencias federales o de seguridad antes de utilizar la mitigación activa.

En junio de 2025, la Administración Federal de Aviación de EE. UU. actualizó sus directrices para la detección, mitigación y respuesta de UAS en los aeropuertos. Esta actualización exige que los operadores aeroportuarios realicen un estudio aeronáutico antes de poder implementar sistemas de detección o mitigación de UAS en las instalaciones del aeropuerto.

OPORTUNIDADES DE MERCADO

Los programas de modernización de la defensa a largo plazo crean una oportunidad escalable contra los UAS

Una importante oportunidad de crecimiento para el mercado es la evolución desde adquisiciones reactivas ad hoc de sistemas antidrones hasta programas completos de modernización de la defensa. Actualmente, los servicios militares están interesados en soluciones flexibles capaces de evolucionar con capacidades mejoradas de sensores, algoritmos de clasificación basados en IA, herramientas de guerra electrónica, efectores cinéticos, tecnología de energía dirigida y comando y control. Esta oportunidad permite a las empresas proporcionar hardware modular, arquitectura abierta, mantenimiento del ciclo de vida y capacidades de fabricación local en lugar de sistemas de detección e interferencias puramente independientes.

DESAFÍOS DEL MERCADO

La derrota con poca garantía sigue siendo un importante desafío para el despliegue de los sistemas anti-UAS

Uno de los mayores desafíos del mercado es neutralizar drones no autorizados sin causar daños colaterales. Esto es complicado en el caso de bases militares, aeropuertos, entornos urbanos, sitios de infraestructura importantes, instalaciones energéticas y espacios concurridos donde las interferencias pueden interferir con los sistemas de comunicación, las armas cinéticas pueden generar escombros y los sistemas potentes requieren medidas de seguridad estrictas. Dado que los drones se están volviendo rápidos, especialmente diseñados, autónomos e indetectables, los clientes requierencontra-UASsoluciones que puedan neutralizar los drones rápidamente sin causar ningún daño a los activos amigos, a los civiles, a la infraestructura y al espacio aéreo adyacente.

Impacto de los conflictos en curso

Los conflictos activos están acelerando la adquisición de sistemas de defensa con drones en capas

La guerra entre Rusia y Ucrania, los conflictos en Medio Oriente, la presión de seguridad en el Mar Rojo y el Golfo y otras zonas de conflicto activo están remodelando directamente el mercado. Estos conflictos han demostrado que los drones de bajo costo, los sistemas FPV, las municiones merodeadoras y los UAV de ataque unidireccional pueden dañar bases aéreas, sitios de energía, activos navales, puestos de mando, vehículos y posiciones de primera línea a un costo muy bajo. Como resultado, los compradores de defensa se están moviendo más rápidamente hacia sistemas anti-UAS en capas que combinan detección, clasificación basada en inteligencia artificial, guerra electrónica, interceptores de destrucción masiva, energía dirigida y plataformas móviles de protección de la fuerza. El impacto es que los sistemas de defensa con drones ya no se tratan como un complemento de nicho, sino que se están convirtiendo en un requisito estándar dentro de la defensa aérea, la protección de bases, la movilidad en el campo de batalla y la seguridad de infraestructuras críticas.

En septiembre de 2024, el Ejercicio Técnico de Interoperabilidad de Sistemas de Defensa con Drones de la OTAN incluyó a Ucrania por primera vez, con más de 450 participantes de 19 aliados de la OTAN y tres países socios que probaron la interoperabilidad de los sistemas de defensa con drones. En septiembre de 2025, el CENTCOM estadounidense y las fuerzas sauditas lideraron el ejercicio contra UAS con fuego real más grande de Medio Oriente bajo Red Sands, enfocado en detectar, rastrear y eliminar amenazas de drones modernos.

Análisis de segmentación

Por plataforma

Debido a las persistentes necesidades de protección en bases aéreas y sitios estratégicos, el segmento de plataformas dominado por sistemas fijos/basados en sitios

En términos de plataforma, el mercado se clasifica en fijo/in situ, montado en vehículos, portátil y a bordo de barcos.

El segmento fijo/basado en sitios dominó el mercado global en 2025, ya que la mayoría del despliegue de sistemas de defensa con drones de alto valor todavía gira en torno a sitios permanentes o semipermanentes. Las bases aéreas, las instalaciones militares, los depósitos de municiones, los centros de comando, los sitios de radar, los aeropuertos, los puertos, los activos de petróleo y gas y la infraestructura crítica necesitan vigilancia continua y protección en capas, no cobertura temporal. Estas ubicaciones generalmente requieren radar integrado, detección de RF, sensores EO/IR, clasificación basada en IA, interferencias, comando y control y opciones de energía dirigida o de eliminación dura.

Se espera que el segmento naval crezca a una CAGR más alta del 22,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

Debido a la intensa adquisición de sensores y efectores, el segmento de componentes dominado por el hardware

Según los componentes, el mercado se clasifica en hardware, software y servicios.

El segmento de hardware lideró el mercado en 2025, ya que el mercado todavía depende de una capa física sólida antes que el software y los servicios. Para construir una cadena eficaz de detección, seguimiento y anulación, los compradores necesitan radares, detectores de RF, cámaras EO/IR, sensores acústicos, bloqueadores, equipos de interrupción GNSS, interceptores, lanzadores, sistemas de energía dirigida y kits de sitio fijo o móvil. El software está creciendo rápidamente, pero el hardware sigue siendo el componente más importante, ya que las fuerzas de defensa y las agencias de seguridad aún están ampliando la base de equipos básicos necesarios para proteger bases aéreas, fronteras, infraestructura crítica, activos navales y fuerzas desplegadas.

Se espera que el segmento de software muestre el crecimiento más rápido, registrando una tasa compuesta anual del 23,9% durante el período previsto.

Por tecnología

Debido a la necesidad de visibilidad temprana de amenazas, detección y seguimiento, segmento tecnológico dominado

Según la tecnología, el mercado se clasifica en detección y seguimiento, identificación y clasificación, derrota suave y derrota dura.

El segmento de detección y seguimiento tuvo la mayor cuota de mercado mundial de sistemas de defensa de drones en 2025, ya que cada respuesta de los sistemas de defensa de drones comienza con la búsqueda temprana del dron, el seguimiento de su movimiento y el mantenimiento del camino antes de que llegue al activo protegido. Sin un radar confiable, detección de RF, seguimiento EO/IR, detección acústica y vigilancia pasiva, las funciones posteriores como identificación, interferencia, interceptación o derrota de energía dirigida se vuelven mucho menos efectivas. Como resultado, los militares,aeropuertoLas autoridades y los operadores de infraestructura crítica continúan dando prioridad a la capa de detección, principalmente alrededor de bases aéreas, fronteras, puertos, sitios de comando, activos energéticos e instalaciones de defensa donde tiempos de alerta cortos pueden convertir un pequeño dron en una amenaza operativa grave.

Se espera que el segmento de derrota dura muestre el crecimiento más rápido, registrando una tasa compuesta anual del 22,4% durante el período previsto.

Por tipo de amenaza

Debido al bajo costo, la fácil disponibilidad y la rápida modificación del campo, los pequeños drones comerciales/modificados dominaron el segmento de tipos de amenazas

Según el tipo de amenaza, el mercado se clasifica en pequeños drones comerciales/modificados, municiones merodeadoras/OWA-UAS y enjambres de drones.

Los pequeños drones comerciales/modificados dominaron el mercado global en 2025, ya que están ampliamente disponibles y frecuentemente enfrentan amenazas de drones en entornos militares, de seguridad nacional, aeroportuarios, fronterizos y de infraestructura crítica. Estos drones son de bajo costo, fáciles de comprar, fáciles de modificar y pueden adaptarse para reconocimiento, lanzamiento de carga útil, contrabando, sondeo de perímetro y ataques de corto alcance. Sus requisitos operativos son claros: incluso un dron comercial de bajo costo puede forzar respuestas de seguridad costosas, perturbar el espacio aéreo, exponer posiciones de tropas o amenazar una instalación de alto valor. Las municiones merodeadoras y las amenazas de enjambres están creciendo más rápidamente, pero los pequeños drones comerciales y modificados siguen siendo la mayor categoría de amenaza actual, ya que aparecen tanto en zonas de conflicto como en entornos de seguridad civil.

Se espera que el segmento de enjambres de drones muestre el crecimiento más rápido, registrando una tasa compuesta anual del 22,8% durante el período previsto.

Por aplicación

Debido al aumento de los ataques con drones en primera línea, el segmento de aplicaciones dominado por la protección de fuerzas tácticas y campos de batalla

El mercado, por aplicación, se divide en protección de fuerzas tácticas/campo de batalla, protección de bases aéreas e instalaciones militares, protección de infraestructuras críticas, seguridad fronteriza y nacional, seguridad naval y marítima, seguridad aeroportuaria y otras.

La protección del campo de batalla/fuerzas tácticas dominó el mercado en 2025, ya que las amenazas de drones plantean un riesgo operativo diario para tropas, convoyes, posiciones de artillería, puestos de mando, nodos logísticos y bases de operaciones avanzadas. Las fuerzas de defensa necesitan sistemas anti-UAS que puedan moverse con unidades desplegadas, detectar temprano drones que vuelan bajo, clasificar amenazas rápidamente y neutralizarlas antes de que expongan posiciones o entreguen cargas útiles. Esto ha llevado al mercado más allá de la protección de bases estáticas hacia sistemas móviles, en capas y listos para el campo de batalla que combinan radar, detección de RF, seguimiento EO/IR, guerra electrónica, interceptores e integración de comando y control.

En febrero de 2024, el Ejército de los EE. UU. anunció un contrato de adquisición rápida por valor de 75,00 millones de dólares con RTX Corporation para 600 interceptores anti-UAS Coyote 2C en apoyo directo de la misión anti-UAS de los EE. UU.

Se espera que el segmento de seguridad naval y marítima muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 23,0% durante el período previsto.

Por usuario final

Debido a la protección de las fuerzas de primera línea y la modernización de la defensa aérea, las fuerzas militares/de defensa dominaron el segmento de usuarios finales

Según el usuario final, el mercado se segmenta en fuerzas militares/de defensa, infraestructura crítica, seguridad nacional y aplicación de la ley, y otros.

El segmento de fuerzas militares/de defensa lideró el mercado en 2025, considerando las amenazas emergentes a la movilidad, la seguridad, la defensa aérea, la protección de convoyes, buques de guerra y centros de mando. El ejército y otras fuerzas de defensa requieren sistemas antidrones para su despliegue en ubicaciones estacionarias, formaciones móviles e incluso zonas de combate, convirtiéndose así en el segmento de mercado más grande debido a los requisitos de urgencia y alta prioridad. En comparación con las organizaciones no militares, los sectores de defensa también tienen más poder para adoptar tecnologías de derrota activa más avanzadas y complejas, incluida la guerra electrónica.

Se espera que otros segmentos muestren el segundo crecimiento más rápido del mercado, registrando una tasa compuesta anual del 16,0% durante el período previsto.

Perspectivas regionales del mercado de sistemas de defensa con drones

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Drone Defense Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayor cuota de mercado de soluciones de sistemas de defensa de drones y se prevé que crezca a una tasa compuesta anual del 14,5% durante el período previsto. América del Norte cuenta con el apoyo de Estados Unidos, que cuenta con el ecosistema de adquisiciones anti-UAS más sofisticado que cubre bases militares, fuerzas desplegadas, seguridad fronteriza, instalaciones nacionales, aeropuertos e infraestructura crítica. La región se beneficia de altos presupuestos de defensa, vías de adquisición rápidas, contratistas principales maduros y un alto nivel de pruebas de sistemas estratificados de detección, seguimiento y derrota. América del Norte también lidera la integración deRadar, sensores de RF, sistemas EO/IR, comando y control, interceptores cinéticos, guerra electrónica y opciones de derrota de baja garantía en arquitecturas operativas contra UAS.

En febrero de 2024, el Ejército de los EE. UU. anunció un contrato de adquisición rápida por valor de 75,00 millones de dólares con RTX Corporation para 600 interceptores anti-UAS Coyote 2C en apoyo de la misión anti-UAS de los EE. UU.

Mercado de sistemas de defensa con drones de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de Estados Unidos dentro de la región, el mercado estadounidense se situó en alrededor de 1.890 millones de dólares en 2025, creciendo a una tasa compuesta anual del 14,2% durante el período previsto.

Europa

Se prevé que el mercado europeo crezca al segundo ritmo más rápido, registrando una tasa compuesta anual del 17,5% durante el período previsto. El mercado europeo está impulsado por la guerra entre Rusia y Ucrania, la preparación del flanco oriental de la OTAN, la protección de fuerzas móviles y bases aéreas y la defensa de infraestructuras críticas. La demanda del mercado europeo ya no se limita a la protección de sitios militares fijos, sino que se está desplazando hacia los C-UAS en el campo de batalla, los sistemas montados en vehículos, la derrota dura y las arquitecturas interoperables de la OTAN. Ucrania ha acelerado la curva de aprendizaje de Europa al exponer cómo los drones FPV, las municiones merodeadoras, los OWA-UAS y los objetivos habilitados por drones pueden remodelar las operaciones en el campo de batalla. El ejercicio de interoperabilidad C-UAS de la OTAN de septiembre de 2024 incluyó a Ucrania por primera vez y reunió a 450 participantes de 19 naciones aliadas y tres países socios, lo que apoya el avance de Europa hacia sistemas antidrones integrados e interoperables.

Mercado francés de sistemas de defensa con drones

El mercado francés alcanzó aproximadamente 160 millones de dólares en 2025, lo que equivale a alrededor del 9,00 % de los ingresos de Europa.

Asia Pacífico

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 18,8% durante el período previsto. La región de Asia Pacífico está liderada por China, India, Japón, Corea del Sur, Australia, Taiwán y estados marítimos clave del sudeste asiático. La demanda de la región está determinada por el fortalecimiento de las bases aéreas, la seguridad fronteriza, la defensa de las islas, la modernización naval, la seguridad portuaria y la protección de la infraestructura crítica. China lidera en escala, mientras que India, Japón y Australia se están convirtiendo en mercados más visibles impulsados por las adquisiciones. En abril de 2026, Australia asignará aprox. 5.000 millones de dólares para defensa contra drones durante la próxima década.

Mercado de sistemas de defensa con drones de China

Los ingresos del mercado chino ascendieron a alrededor de 450 millones de dólares en 2025, lo que representa aproximadamente el 33,24% de las ventas mundiales.

Mercado de sistemas de defensa con drones de la India

El mercado indio se situó en alrededor de 230 millones de dólares en 2025, lo que representa aproximadamente el 16,86 % de los ingresos de Asia Pacífico.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual del 15,7% durante el período previsto. Oriente Medio es el centro de demanda más fuerte debido a las amenazas de drones contra bases aéreas, activos de petróleo y gas, puertos, instalaciones navales, fronteras e infraestructura estratégica. La región también está avanzando rápidamente hacia sistemas de derrota activos, incluidas soluciones de eliminación dura y de energía dirigida, ya que la protección mediante eliminación suave no es suficiente contra las municiones merodeadoras, los OWA-UAS y los ataques coordinados.

Mercado latinoamericano de sistemas de defensa con drones

El mercado en América Latina alcanzó alrededor de 170 millones de dólares, lo que representa aproximadamente el 15,72% de los ingresos en 2025.

Mercado de sistemas de defensa con drones en Oriente Medio y África

El mercado africano se situó en alrededor de 890 millones de dólares en 2025 y se espera que alcance los 3400 millones de dólares en 2034.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave de la industria compiten en torno a arquitecturas anti-UAS en capas y habilitadas por software para expandir su participación de mercado

El mercado global está liderado por actores importantes como RTX/Raytheon, Thales, Leonardo, Rafael, MBDA, Northrop Grumman, Lockheed Martin, Hensoldt y Saab. Estas empresas están yendo más allá de los bloqueadores y sensores independientes hacia sistemas integrados que combinan radar, detección de RF, seguimiento EO/IR, software C2, guerra electrónica, interceptores y soluciones de energía dirigida. El interceptor Coyote de RTX/Raytheon y el radar KuRFS reflejan este cambio hacia arquitecturas completas de detección y anulación para implementaciones tanto en sitios fijos como móviles.

Empresas especializadas como Anduril Industries, D-Fend Solutions, DroneShield, Dedrone by Axon, Sentrycs, CERBAIR y Fortem Technologies están fortaleciendo la competencia con una innovación más rápida en autonomía, clasificación basada en IA, adquisición cibernética de RF, detección pasiva e implementación modular. DRONE DOME de Rafael, PARADE de Thales-CS GROUP y la familia Counter-UAS de Anduril muestran que el liderazgo del mercado ahora depende de la profundidad de la integración.softwarecapacidad de mejora, derrota con pocas garantías y la capacidad de apoyar operaciones en el campo de batalla, en sitios fijos, montadas en vehículos y a bordo de barcos.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE DEFENSA CON DRONES PERFILADAS EN EL INFORME

- RTX Corporation / Raytheon (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- Leonardo SpA (Italia)

- Grupo Thales (Francia)

- MBDA (Francia)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd. (Israel)

- HENSOLDT AG (Alemania)

- Saab AB (Suecia)

- Rheinmetall AG(Alemania)

- Anduril Industries, Inc. (EE. UU.)

- DroneShield Limited (Australia)

- D-Fend Solutions AD Ltd. (Israel)

- Dedrone de Axon Enterprise, Inc. (EE. UU.)

- Fortem Technologies, Inc. (EE. UU.)

- Sentrycs Ltd. (Israel)

- CERBAIR SAS (Francia)

- Grupo QinetiQ plc(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:El Gobierno australiano anunció que asignaría aproximadamente 4.850 millones de dólares para la defensa contra drones en el marco del Programa de Inversión Integrada durante la próxima década. La inversión tiene como objetivo fortalecer la capacidad de las Fuerzas de Defensa de Australia para contrarrestar las amenazas de los vehículos aéreos no tripulados en el país y en el extranjero.

- Enero de 2026:Kongsberg Defence & Aerospace ganó un contrato por valor de aproximadamente 1.660 millones de dólares para entregar 18 baterías SAN CUAS contra UAS a Polonia. Los sistemas incluyen múltiples efectores, como armas, misiles, drones interceptores y otros medios para contrarrestar las amenazas aéreas.

- Diciembre de 2025:El Ministerio de Defensa de Israel y Rafael Advanced Defense Systems entregaron el primer sistema láser operativo de alta potencia Iron Beam a las FDI. El sistema está diseñado para contrarrestar amenazas aéreas, incluidos vehículos aéreos no tripulados, cohetes y morteros.

- Noviembre de 2025:El Ministerio de Defensa del Reino Unido otorgó a MBDA un contrato por valor de aproximadamente 416,80 millones de dólares para entregar sistemas láser DragonFire a la Royal Navy a partir de 2027.

- Junio de 2025:El Ministerio de Defensa de la India celebró contratos de adquisiciones de emergencia por un valor aproximado de 230,65 millones de dólares. El paquete incluía sistemas integrados de detección e interdicción de drones, radares livianos de bajo nivel, VSHORADS, RPAV, municiones merodeadoras y otros sistemas de misión crítica para el ejército indio.

- Julio de 2024:La Administración del Programa de Adquisiciones de Defensa de Corea del Sur inició la producción en masa del Bloque-I de armas antiaéreas basadas en láser después de firmar un contrato de producción con Hanwha Aerospace en junio de 2024. El valor del contrato fue de aproximadamente 72,00 millones de dólares.

- Enero de 2024:El Ejército de los EE. UU. adjudicó a RTX Corporation un contrato de adquisición rápida por valor de 75,00 millones de dólares para la producción de 600 interceptores antiUAS Coyote 2C. El contrato respaldó la misión de sistemas de aviones no tripulados de EE. UU. y fortaleció la capacidad de derrota de drones móviles y en sitios fijos.

- Abril de 2022:La agencia francesa de adquisiciones de defensa, DGA, notificó al consorcio Thales y CS GROUP sobre el programa de contramedidas con drones PARADE. El programa tiene un valor aproximado de USD 35,74 millones, un presupuesto total del programa de aproximadamente USD 379,07 millones, durante 11 años.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas de defensa de drones proporciona un estudio en profundidad del tamaño del mercado, la segmentación del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos de expertos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 16,6% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Por segmentación |

Por plataforma

|

|

Por componente

|

|

|

Por tecnología

|

|

|

Por tipo de amenaza

|

|

|

Por aplicación

|

|

|

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que se espera que el valor del mercado global alcance los 7.360 millones de dólares en 2026 y se prevé que alcance los 25.190 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 2.030 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 16,6% durante el período previsto.

El segmento fijo/basado en sitio lideró el mercado por plataforma.

Los crecientes ataques con drones en el campo de batalla están impulsando la adquisición urgente de sistemas de defensa con drones.

Los actores clave en el mercado incluyen RTX Corporation/Raytheon, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group, Leonardo S.p.A., Rafael Advanced Defense Systems Ltd., Israel Aerospace Industries Ltd., HENSOLDT AG, Saab AB, Rheinmetall AG, Anduril Industries, DroneShield Limited, D-Fend Solutions, Dedrone by Axon y Fortem Technologies.

América del Norte tenía la mayor participación en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados