Tamaño del mercado de detección de drones, participación y análisis de la industria, por plataforma (terrestre y portátil), por tecnología (sistemas de radar, detección de RF, sistemas ópticos, sistemas acústicos y otros), por alcance (corto alcance (hasta 1 km), alcance medio (de 1 km a 5 km) y largo alcance (más de 5 km)), por uso final (militar y defensa, comercial, gubernamental y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de detección de drones y perspectivas futuras

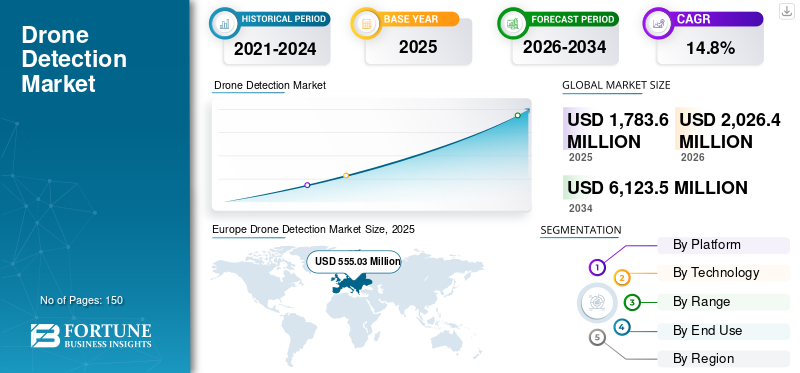

El tamaño del mercado mundial de detección de drones se valoró en 1.783,6 millones de dólares en 2025. Se prevé que el mercado crezca de 2.026,4 millones de dólares en 2026 a 6.123,5 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,8% durante el período previsto. Europa dominó el mercado mundial de detección de drones con una cuota de mercado del 31,12% en 2025.

La detección de drones es el proceso de identificar, localizar y rastrear sistemas de aeronaves no tripuladas (UAS), comúnmente llamados drones, dentro de un espacio aéreo definido para que los operadores puedan evaluar el riesgo y responder adecuadamente. La detección con drones normalmente se basa en uno o más métodos de detección. Exploraciones de detección de RF (radiofrecuencia) para enlaces de control ytelemetriapara detectar drones y, a veces, la ubicación del piloto. El radar detecta y rastrea objetos voladores, incluidos pequeños drones, en diversas condiciones climáticas y de iluminación. Las cámaras electroópticas/infrarrojas (EO/IR) proporcionan confirmación y clasificación visual, mientras que los sensores acústicos escuchan las firmas de los motores de los drones en entornos más silenciosos. Los sistemas modernos combinan cada vez más estas entradas mediante la fusión de sensores y análisis de IA para reducir las falsas alarmas y mejorar la confianza.

Los actores clave incluyen Airbus SE (Países Bajos), Dedrone (EE.UU.), DroneShield Group Pty Ltd (Australia), Leonardo S.p.A. (Italia), Lockheed Martin Corporation (EE.UU.), Raytheon Company (EE.UU.) y otros. Airbus Defence and Space desarrolla sistemas anti-UAV, incluido LUNA, que integran radar, sensores EO/IR e inhibidores para la detección de drones a una distancia de hasta 10 km, centrándose en la seguridad militar y perimetral con bajos falsos positivos. Dedrone proporciona Dedrone Defender 2, una plataforma antidrones impulsada por IA que utiliza RF, radar, cámaras y ML para detección, seguimiento y mitigación en tiempo real, implementada en aeropuertos y estadios a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE DETECCIÓN DE DRONES

La integración de IA y la fusión de sensores múltiples serán la última tendencia en el mercado

Una tendencia destacada es el cambio hacia la detección de múltiples capas que combina radar, RF, acústica, óptica e IA/ML para mejorar la precisión, reducir los falsos positivos y una cobertura más amplia en diversos entornos. Los avances en la fusión de sensores, el monitoreo de la nube y los sistemas terrestres permiten la evaluación automatizada de amenazas y contramedidas como las interferencias. La innovación se centra en soluciones modulares y móviles para áreas urbanas y remotas, y la I+D hace hincapié en la precisión y la interoperabilidad en medio de las crecientes necesidades de lucha contra los UAV.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La rápida expansión de las amenazas de los drones en torno a activos de alto valor está impulsando el crecimiento del mercado

El crecimiento del mercado de detección de drones está impulsado por el aumento de actividades no autorizadas con drones, incluido el contrabando, la vigilancia y las amenazas terroristas cerca de infraestructuras críticas, incluidos aeropuertos y bases militares. Las crecientes tensiones geopolíticas y los conflictos regionales impulsan aún más la demanda, junto con el aumento del comercioUAVadopción en sectores como la logística y la agricultura. Los gobiernos, especialmente en América del Norte, están aumentando los presupuestos de seguridad nacional y las regulaciones de la FAA, fomentando inversiones en tecnologías avanzadas contra drones integradas con IA e IoT para mitigar amenazas en tiempo real.

RESTRICCIONES DEL MERCADO

Altos costos y obstáculos regulatorios para limitar el crecimiento del mercado

Las restricciones clave incluyen elevados gastos operativos y de implementación inicial para sistemas sofisticados de radar, RF y sensores, lo que limita la adopción por parte de entidades más pequeñas y regiones sensibles a los costos. Los marcos regulatorios en evolución sobre el espacio aéreo, el uso de RF, la privacidad y la interceptación de señales crean desafíos de cumplimiento, demoras en la aprobación e incertidumbres operativas en todas las regiones. Los frecuentes cambios de política aumentan los costos para los fabricantes, mientras que la inflación de los insumos para los sensores añade presión a los márgenes, desacelerando la penetración del mercado global a pesar de la fuerte demanda en los sectores de defensa.

OPORTUNIDADES DE MERCADO

Los mercados emergentes y los avances tecnológicos crearán oportunidades lucrativas en el mercado

Surgen oportunidades lucrativas en Asia Pacífico, Medio Oriente y África, donde la proliferación de drones impulsa la demanda de protección de aeropuertos, infraestructura y seguridad pública. Los crecientes presupuestos de defensa, las expansiones de IA/IoT y los sistemas híbridos ofrecen crecimiento, particularmente en América del Norte y América Latina a través del apoyo regulatorio y las innovaciones contra los UAS. Las asociaciones estratégicas, las certificaciones y los desarrollos tecnológicos asequibles permiten a los proveedores escalar.

DESAFÍOS DEL MERCADO

Limitaciones tecnológicas y de ciberseguridad para desafiar el crecimiento del mercado

Los sistemas de detección enfrentan problemas de precisión debido a limitaciones de los sensores, como alcance limitado, conectividad poco confiable, interferencia ambiental y falsas alarmas en entornos urbanos complejos o desordenados. Los riesgos de ciberseguridad en las plataformas conectadas a IoT, incluidos el pirateo, la interferencia y la manipulación de datos, amenazan la integridad del sistema. La rápida evolución de la tecnología de los drones, como el salto de frecuencia y el cifrado, exige una adaptación constante, agravada por la escasez de talento calificado para el despliegue y el mantenimiento.

Análisis de segmentación

Por plataforma

La protección persistente las 24 horas del día, los 7 días de la semana para sitios fijos y de alto valor condujo al dominio del segmento terrestre

Según la plataforma, el mercado se segmenta en terrestres y portátiles.

Se prevé que el segmento terrestre represente la mayor cuota de mercado de detección de drones. La demanda sigue siendo más fuerte debido a que las bases de sitios fijos,aeropuertos, fronteras, las centrales eléctricas necesitan una cobertura persistente las 24 horas del día, los 7 días de la semana. Los compradores prefieren redes escalables con C2 centralizado, fusión de múltiples sensores y actualizaciones que amplíen los límites de detección con el tiempo.

Se prevé que el segmento de dispositivos portátiles aumente con una tasa compuesta anual del 16,0% durante el período previsto.

Por tecnología

La tecnología de sistemas de radar necesaria para la detección en todo clima llevó a su dominio

Según la tecnología, el mercado se segmenta en sistemas de radar, detección de RF, sistemas ópticos, sistemas acústicos y otros.

En 2025, el segmento de sistemas de radar dominaba el mercado mundial. La demanda está aumentando allí donde es obligatoria una detección confiable en todo clima, especialmente contra drones y enjambres de bajo RCS. El radar se compra cada vez más como parte de pilas fusionadas con RF y EO/IR para reducir las falsas alarmas.

Se prevé que el segmento de sistemas ópticos crezca a una tasa compuesta anual del 16,1% durante el período previsto.

Por rango

El segmento de detección de alcance medio (1 a 5 km) dominará debido a la mejor cobertura para eventos y seguridad perimetral

Según el alcance, el mercado se segmenta en corto alcance (hasta 1 km), medio alcance (1 km a 5 km) y largo alcance (más de 5 km).

Se prevé que el segmento de alcance medio (1 km a 5 km) sea testigo de una cuota de mercado dominante durante el período de previsión. La demanda es alta ya que la cobertura de 1 a 5 km cubre la mayoría de las necesidades de seguridad perimetral y protección de eventos sin costos ni complejidad a largo plazo. Se adapta a aeropuertos, prisiones, puertos y campus industriales que necesitan alertas e indicaciones tempranas.

Se prevé que el segmento de largo alcance (más de 5 km) crezca a una tasa compuesta anual alta del 15,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por uso final

Debido a la protección operativa de la fuerza y la preparación integrada de los C-UAS, el segmento militar y de defensa es dominante

Según el uso final, el mercado se segmenta en militar y de defensa, comercial, gubernamental y otros.

El segmento militar y de defensa dominó la cuota de mercado segmentaria. La demanda está impulsada por amenazas operativas en bases avanzadas, aeródromos, convoyes ymunicióndepósitos. Los militares dan prioridad a las capas C-UAS integradas, la rápida capacidad de despliegue, la resiliencia electrónica y el apoyo de mantenimiento para entornos de alto ritmo.

Además, se proyecta que el segmento comercial crecerá a una tasa compuesta anual del 15,7% durante el período de estudio.

Perspectivas regionales del mercado de detección de drones

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Europa

Europe Drone Detection Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa mantuvo la participación dominante en 2024, valorada en 476,5 millones de dólares, y también mantuvo la participación líder en 2025, con 555,0 millones de dólares. La demanda está determinada por una postura de seguridad elevada, la protección de la infraestructura crítica y las reglas cambiantes del espacio aéreo. Los compradores prefieren sistemas integrados en red con funciones de identificación, seguimiento y cumplimiento para sitios civiles y de defensa.

Mercado de detección de drones del Reino Unido

El crecimiento del mercado del Reino Unido en 2026 se estima en alrededor de 99,7 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 14,6% durante el período previsto. La demanda se centra en aeropuertos, instalaciones gubernamentales y eventos importantes. Los compradores dan prioridad a las soluciones que dan prioridad a la detección debido a las limitaciones legales sobre la mitigación, lo que impulsa la inversión en RF, radar y análisis vinculados a los flujos de trabajo de respuesta a incidentes.

Mercado alemán de detección de drones

Se prevé que el mercado de Alemania alcance aproximadamente 122,7 millones de dólares en 2026. La demanda está impulsada por la protección de infraestructuras críticas, sitios industriales y aeropuertos. Las adquisiciones favorecen los sistemas de alta confiabilidad con una sólida integración y gobernanza de datos, además de detección en capas para reducir las falsas alarmas en entornos electromagnéticos densos.

América del norte

Se estima que América del Norte alcanzará los 582,3 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. La demanda está impulsada por la protección de bases, la seguridad fronteriza, los aeropuertos y los grandes eventos públicos. Los presupuestos sólidos y las pruebas activas aceleran los despliegues de sensores múltiples, especialmente RF y radar, con fusión de software y mantenimiento recurrente.

Mercado de detección de drones de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 502,7 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 14,1% durante el período proyectado. La demanda se ve impulsada por la seguridad nacional, las bases militares, los aeropuertos y la protección de los estadios. La adquisición hace hincapié en las arquitecturas C-UAS integradas,sensorfusión y comando y control en red, con un fuerte enfoque en el cumplimiento, las pruebas y el mantenimiento.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa de crecimiento durante el período previsto del 15,6%, que es la tercera más alta entre todas las regiones, y alcance una valoración de 622,1 millones de dólares en 2026. La demanda aumenta debido a las tensiones fronterizas, la densa infraestructura urbana y la rápida proliferación de drones. Los gobiernos y operadores invierten en detección escalable en aeropuertos, puertos, activos energéticos y ciudades inteligentes, combinando cada vez más sensores con análisis de IA.

Mercado japonés de detección de drones

La cuota de mercado de Japón en 2026 se estima en alrededor de 92,5 millones de dólares, lo que representa aproximadamente el 14,8% de la CAGR durante el período previsto. La demanda se centra en la seguridad aeroportuaria, la infraestructura crítica y la protección de eventos públicos, con una estricta disciplina operativa. Las compras se inclinan hacia la detección de precisión, bajas tasas de falsas alarmas y la integración con los sistemas de seguridad y gestión del espacio aéreo existentes.

Mercado de detección de drones de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 222,6 millones de dólares. La demanda es impulsada por amplios programas de seguridad urbana, monitoreo de fronteras y protección de instalaciones estratégicas. Los despliegues a gran escala enfatizan la fusión de radar-RF, sistemas de comando centralizados y una rápida ampliación de la fabricación para una cobertura a nivel nacional.

Mercado de detección de drones de la India

El mercado indio en 2026 se estima en unos 133,1 millones de dólares. La demanda está aumentando considerablemente debido a las amenazas fronterizas, los eventos de alto perfil y la protección de aeropuertos y sitios sensibles. Los clientes buscan una detección robusta y rentable con cobertura escalable, agregando cada vez más clasificación de IA y unidades móviles.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 199,0 millones de dólares y 70,8 millones de dólares en 2026. Oriente Medio y África representa aproximadamente una tasa compuesta anual del 13,0% durante el período previsto. La demanda se concentra en Medio Oriente para la seguridad de los sitios y la preparación para la defensa, mientras que América Latina se concentra en prisiones, aeropuertos y protección de personas VIP. Los presupuestos favorecen los sistemas modulares, los kits de implementación rápida y los servicios gestionados.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave aceleran la innovación mientras las necesidades de seguridad superan a las soluciones

Airbus SE y Dedrone lideran plataformas escalables anti-UAS, con una creciente demanda de detección impulsada por IA en aeropuertos e infraestructuras críticas, manteniendo una gran acumulación de pedidos y plazos de implementación rápidos. DroneShield y Leonardo S.p.A. dominan los sistemas de misiones múltiples para la seguridad militar y fronteriza, aprovechando los conflictos regionales y los mandatos regulatorios. Lockheed Martin, Raytheon y Saab se centran en soluciones de defensa integradas con radar y tecnología de interferencia, mientras que Thales, Azur Drones y Skyfend-Europe apuntan a aplicaciones urbanas y comerciales a través de sensores portátiles y rentables. En general, la expansión depende de la integración de la IA, la resiliencia de la cadena de suministro de componentes de RF y las asociaciones para cumplir con los mandatos globales contra los drones.

LISTA DE EMPRESAS CLAVE DE DETECCIÓN DE DRONES PERFILADAS EN EL INFORME

- Airbus SE(Países Bajos)

- dedrone(A NOSOTROS.)

- DroneShield Group Pty Ltd(Australia)

- Leonardo S.p.A.(Italia)

- Lockheed Martin Corporación(A NOSOTROS.)

- Compañía Raytheon(A NOSOTROS.)

- Saab AB (Suecia)

- Grupo Thales (Francia)

- Azur Drones (Francia)

- Skyfend-Europa (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:DroneShield ganó un contrato de 8,2 millones de dólares para proporcionar equipos contra drones y servicios asociados a un cliente militar occidental a través de un revendedor regional. El alcance incluye dispositivos portátiles contra drones, accesorios, kits de repuestos y actualizaciones de software continuas.

- Septiembre de 2025:Tron Future Tech, con sede en Taiwán, y AiNOS AI de Canadá firmaron un MoU centrado en la gestión de drones, la defensa basada en IA y la innovación en ciudades inteligentes. Según el acuerdo, Tron proporcionará radar de detección de drones y tecnologías de interceptación integradas, mientras que AiNOS AI contribuirá con su experiencia en software de inteligencia artificial a través de equipos en Canadá, EE. UU. y Corea del Sur.

- Julio de 2025:Metis consiguió un contrato de un cliente de la OTAN para suministrar múltiples sistemas de detección de drones Skyperion. Los sistemas respaldarán la capa de detección dentro de una capacidad más amplia integrada de sistemas aéreos no tripulados (C-UAS).

- Marzo de 2023:Unifly y SkeyDrone, ambos actores destacados en la gestión del tráfico de UAS, anunciaron la firma de una asociación estratégica. Como parte del acuerdo, Unifly suministrará a SkeyDrone su plataforma UTM interoperable y automatizada, diseñada para cumplir con los últimos requisitos reglamentarios del espacio U.

- Marzo de 2023:Thales y Drone XTR firmaron un Memorando de Entendimiento para ofrecer conjuntamente una solución integrada de detección de drones, combinando sus respectivas capacidades en una oferta unificada.

COBERTURA DEL INFORME

El informe del mercado de detección de drones presenta una vista estructurada del tamaño actual del mercado y las proyecciones futuras en todos los segmentos clave. Para evaluar la dinámica de la industria, utiliza las cinco fuerzas de Porter para evaluar la presión competitiva y la influencia de negociación tanto de proveedores como de clientes. El informe también examina las actividades de modernización y actualización que pueden ampliar el potencial de ingresos del mercado de repuestos y rastrea los principales movimientos competitivos, como asociaciones, acuerdos estratégicos, fusiones y adquisiciones, y otros desarrollos notables. Compara las huellas regionales en las principales geografías y cierra con una sección de panorama competitivo que presenta cuotas de mercado estimadas y perfiles detallados de las empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 14,8% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma, por tecnología, por gama, por uso final y región |

|

Por plataforma |

· En tierra · Portátil |

|

Por tecnología |

· Sistemas de radar · Detección de RF · Sistemas Ópticos · Sistemas Acústicos · Otros |

|

Por rango |

· Corto Alcance (Hasta 1 Km) · Alcance Medio (1 Km a 5 Km) · Largo alcance (más de 5 km) |

|

Por uso final |

· Militar y Defensa · Comercial · Gobierno · Otros |

|

Por región |

· Norteamérica (por plataforma, tecnología, alcance, uso final y país) o EE. UU. (Plataforma) o Canadá (Plataforma) · Europa (por plataforma, tecnología, alcance, uso final y país) o Reino Unido (Plataforma) o Alemania (Plataforma) o Francia (Plataforma) o Rusia (Plataforma) o Resto de Europa (Plataforma) · Asia Pacífico (por plataforma, tecnología, alcance, uso final y país) o China (Plataforma) o India (Plataforma) o Japón (Plataforma) o Resto de Asia Pacífico (Plataforma) · Resto del mundo (por plataforma, tecnología, alcance, uso final y país/subregión) o Medio Oriente y África (Plataforma) o Latinoamérica (Plataforma) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.783,6 millones de dólares en 2025 y se prevé que alcance los 6.123,5 millones de dólares en 2034.

En 2025, el valor de mercado europeo se situó en 555,03 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,8% durante el período previsto de 2026-2034.

Se espera que el segmento de plataforma terrestre domine el mercado.

La rápida expansión de las amenazas de los drones en torno a activos de alto valor está impulsando el crecimiento del mercado.

Airbus SE (Países Bajos), Dedrone (EE.UU.), DroneShield Group Pty Ltd (Australia), Leonardo S.p.A. (Italia), Lockheed Martin Corporation (EE.UU.), Raytheon Company (EE.UU.) son algunos de los actores importantes en el mercado global.

Europa tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados