Tamaño del mercado de estaciones de control terrestre (GCS) de vehículos aéreos no tripulados (UAV), participación, análisis de impacto de la guerra entre Rusia y Ucrania, por entorno operativo (instalaciones en sitio fijo, montado en plataforma y móvil), por componente (unidad de procesamiento, enlace de datos inalámbrico, interfaz gráfica de usuario, sistema de comando y control, sistema de navegación y posición, conjunto de software y otros), por aplicación (seguridad perimetral y gestión de fronteras, misiones de combate y apoyo al combate, servicios de gestión de emergencias, topografía,

INFORMACIÓN CLAVE DEL MERCADO

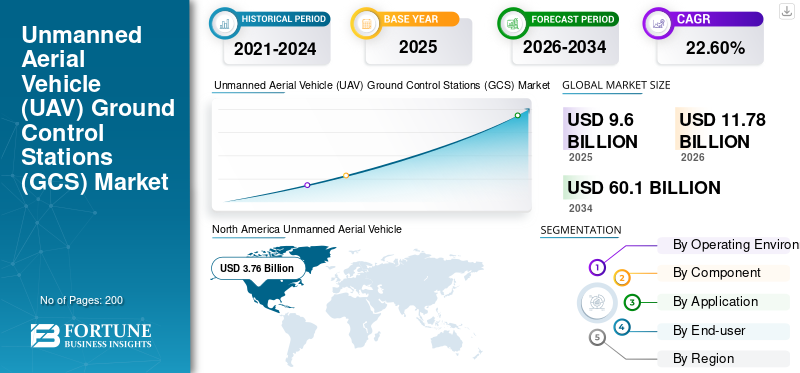

El tamaño del mercado mundial de estaciones de control terrestre de vehículos aéreos no tripulados se valoró en 9,60 mil millones de dólares en 2025. Se prevé que el mercado crezca de 11,78 mil millones de dólares en 2026 a 60,10 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 22,60% durante el período previsto. América del Norte dominó el mercado de estaciones de control terrestre de vehículos aéreos no tripulados con una cuota de mercado del 39,14% en 2025.

Una estación de control terrestre (GCS) es el centro de comando y control central para drones operados de forma remota y también se la llama el cerebro de todos los drones. GCS desempeña un papel esencial en la operación de drones, lo que permite a los operadores monitorear y operar sus vehículos de manera segura desde la distancia. Estos sofisticados sistemas tendrán como objetivo recopilar, interpretar y difundir datos operativos para proporcionar una interfaz de usuario integrada para los operadores.

La función de la estación de control terrestre incluye la planificación de la misión, la comunicación con la plataforma y el control de la carga útil o carga efectiva, utilizando sistemas de comunicación y enlace de datos para acceder a la plataforma y a los sistemas embebidos. Cada dron necesita una estación de control terrestre para funcionar. La creciente demanda de drones comercialesy se espera que los vehículos aéreos no tripulados para plataformas de defensa impulsen el crecimiento del mercado mundial de estaciones de control terrestre de vehículos aéreos no tripulados de 2023 a 2030.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de estaciones de control terrestre (GCS) de UAV

Tamaño del mercado:

- Valor 2025: USD9.6mil millones

- Valor 2026: USD11.78mil millones

- Valor previsto para 2034: USD60.1mil millones, con una tasa compuesta anual del 22,6% entre 2026 y 2034

Cuota de mercado:

- Norteamérica lideró el mercado con una39,14%participación en 2025, impulsada por inversiones militares y programas de entrega de drones.

- Por entorno operativo, el segmento móvil dominó en 2022 y se prevé que sea el de más rápido crecimiento debido a la demanda de sistemas portátiles.

- Por componentes, el segmento de sistemas de comando y control fue el más grande en 2022, mientras que se espera que el segmento de paquetes de software crezca más rápido hasta 2030.

Aspectos destacados clave del país:

- Japón: Se espera que el mercado de UAV GCS alcance los 373,9 millones de dólares en 2025.

- India: Se prevé que crecerá a una fuerte CAGR del 13,35% durante el período previsto.

- Europa: se prevé que crezca a una tasa compuesta anual del 23,60%, con una adopción creciente en los sectores comercial y de defensa.

Impacto de la guerra entre Rusia y Ucrania

Las continuas escaramuzas entre Rusia y Ucrania crearon oportunidades lucrativas para el mercado de drones y estaciones de control

El conflicto Rusia-Ucrania, que comenzó a principios de 2022, persiste desde hace más de un año. En particular, ambas partes han realizado importantes inversiones militares, dando prioridad a los equipos electrónicos sobre la potencia de fuego tradicional. Este enfoque tecnológico ha dado lugar a una presencia sustancial de drones y vehículos aéreos no tripulados controlados por dispositivos móviles en el campo de batalla. Los drones desempeñan un papel fundamental al ofrecer una mayor conciencia situacional a través de capacidades de Inteligencia, Vigilancia y Reconocimiento (ISR), facilitadas por estaciones de control estacionadas en bases fijas para la comunicación. Ambas naciones involucradas han intensificado su utilización de drones para reforzar sus capacidades ofensivas y al mismo tiempo garantizar la seguridad de su personal.

- Por ejemplo, en marzo de 2023, un proveedor de datos externo reveló información aduanera oficial rusa, revelando que el gobierno chino había suministrado drones y estaciones de control terrestre valorados en más de 12 millones de dólares a Rusia desde el inicio del conflicto. Estos envíos incluían una variedad de drones DJI junto con productos de varias empresas más pequeñas.

Mercado de estaciones de control terrestre (GCS) de vehículos aéreos no tripulados (UAV) ÚLTIMAS TENDENCIAS

El desarrollo de Drone-in-a-Box (DiaB) para vehículos aéreos no tripulados es la última tendencia en el mercado

ElDrone en una caja (DiaB)La tecnología incluye un dron con la capacidad de una estación de control terrestre para volar y regresar desde un punto y comenzar a autocargarse al regresar de la misión. Esto tiene muchos usos en una amplia gama de industrias, ya que minimiza la necesidad de intervención humana para controlar los drones. La tecnología tiene diversas aplicaciones en industrias como las de telecomunicaciones, marítima, espacial, de vigilancia y otras. En la industria de las telecomunicaciones, la tecnología drone-in-a-box se puede utilizar para proporcionar una red de comunicación más rápida y eficiente.

Por ejemplo, en mayo de 2023, Nokia firmó un acuerdo con el operador de telecomunicaciones belga Citymesh para el suministro de 70 unidades de drones en una caja. Estas unidades se utilizarán para cubrir Bélgica con una red automatizada de drones 5G, lo que ayudará a acelerar la movilización de recursos en casos de emergencia. Estas unidades son autopropulsadas y funcionan con vuelos automatizados con instalación de programa en sus controles de tierra.

El mercado de equipos para estaciones de control terrestre también aumentará a medida que más vehículos aéreos no tripulados vuelen por el aire. La necesidad de tecnologías complementarias, como administración de energía y comunicación, gabinetes resistentes, miniaturización, ligereza y seguridad de software, ayudan al crecimiento de la industria.

FACTORES IMPULSORES

Creciente adquisición de drones en los sectores militar y comercial para impulsar el crecimiento del mercado

Desde la visión convencional de que una mayor potencia de fuego da una ventaja en el campo de batalla a las capacidades superiores de inteligencia, vigilancia y reconocimiento de un bando, esto está cambiando en la guerra actual. La industria militar está interesada en utilizar vehículos aéreos no tripulados como parte de esta fase enGuerra electrónica (EW). Los UAV no requieren tripulación para operar a bordo. Pueden funcionar de forma autónoma o controlados remotamente por humanos desde lejos con GCS fijos, móviles y montados en plataformas. Además de los ISR, los vehículos aéreos no tripulados también se utilizan para actividades delictivas. Los vehículos aéreos no tripulados del tamaño de aviones pequeños pueden transportar misiles al campo de batalla, mientras que los vehículos aéreos no tripulados autónomos, también llamados drones, que pueden tener el tamaño de la envergadura de un pájaro, se utilizan para la guerra kamikaze. Para cualquier ejército, esta capacidad hace que los drones sean indispensables.

- Por ejemplo, en abril de 2023, para comprar 18 drones turcos Bayraktar B2, Rumania firmó un acuerdo con Turquía por un valor de 321 millones de dólares. La inteligencia y las capacidades ofensivas se ven potenciadas gracias a estos drones.

Se espera que la creciente adopción de pequeños UAV para diferentes aplicaciones comerciales, como cine, operaciones de socorro y rescate, precisión, agricultura, cumplimiento de la ley, monitoreo de vida silvestre, gestión de desastres, investigación y desarrollo, fotografía aérea, entretenimiento, logística y transporte, y construcción impulsen el crecimiento del mercado de estaciones de control terrestre (GCS) de UAV.

- Por ejemplo, en diciembre de 2022, Zipline anunció que se asociaría con el Gobierno de Ruanda para agregar nuevas instalaciones fijas de entrega con drones en todo el país. El Gobierno de Ruanda planea completar cerca de 2 millones de entregas mediante drones y volar más de 200 millones de kilómetros (más de 124 millones de millas) en Ruanda para el año 2029.

Las crecientes asociaciones, fusiones y adquisiciones y los lanzamientos de nuevos productos catalizan el crecimiento del mercado

Los actores clave del mercado se están centrando en asociaciones, fusiones y adquisiciones para aumentar su cuota de mercado. Por ejemplo, en mayo de 2020, la Administración de Servicios Generales (GSA) adjudicó un nuevo contrato principal a Leidos, una empresa científica y tecnológica. El contrato es para que Leidos cree y actualice software, así como mejore las capacidades de la Estación de Control Terrestre del Sistema de Aeronaves No Tripuladas del Ejército - Versión 4 (UASGCS-V4). Leidos proporcionará servicios de ingeniería para soporte técnico y logístico, así como desarrollo de software, en virtud de este contrato. Además, Leidos ayudará en la integración de esa solución de diseño en las estaciones universales de control terrestre de vehículos aéreos no tripulados y también en la calificación, certificación o pruebas operativas del sistema para varias plataformas UASGCS diferentes.

De manera similar, en julio de 2019, para ayudar en la exploración y operación espacial futura, el Laboratorio de Ciencia y Tecnología del Departamento de Defensa del Reino Unido compró una estación de control terrestre satelital. DSTL probará el software operativo de los satélites y entrenará a civiles y soldados antes de que los sistemas de control terrestre estén equipados para lanzar un grupo de trabajo de satélites a finales de 2019.

Estos desarrollos mejoran el proceso de desarrollo de productos y reducen las interrupciones de la cadena de suministro. Por lo tanto, las asociaciones, fusiones y adquisiciones catalizan el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES RESTRICTIVOS

La falta de experiencia técnica y los altos costos de instalación e integración obstaculizan el crecimiento del mercado

Una limitación importante para el crecimiento de su mercado es el alto costo de instalación e integración en el mercado global de soluciones para estaciones de control terrestre. Los costos asociados con la instalación e integración de un sistema pueden ser altos, lo que puede dificultar la entrada de las empresas al mercado. Además, a las pequeñas empresas les puede resultar caro mantener y mejorar el equipo.

Además, otro obstáculo para el desarrollo de este mercado es la falta de técnicos técnicamente competentes en el mercado mundial de soluciones de estaciones de control terrestre. Es probable que las empresas no tengan los conocimientos técnicos necesarios para planificar y operar sus sistemas de forma adecuada y eficaz, lo que puede provocar costosos errores y retrasos. Además, la falta de experiencia también limita las ofertas de productos, ya que las empresas no están en condiciones de desarrollar nuevos productos y tecnologías que satisfagan las necesidades de los clientes.

Además, la baja diferenciación de productos, el escaso conocimiento de las ofertas de productos y las restricciones regulatorias y legales están obstaculizando el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por análisis del entorno operativo

El segmento móvil domina debido a la creciente demanda de sistemas portátiles y fáciles de transportar para diversas plataformas y operaciones

Por entorno operativo, la segmentación del mercado se clasifica en instalaciones fijas, montadas en plataforma y móviles.

El segmento móvil dominó el mercado global, con la mayor participación en 2022, y se estima que será el segmento de más rápido crecimiento durante el período previsto de 2023-2030. Se estima que se espera que la demanda de sistemas de control móviles aumente durante este período de pronóstico debido al desarrollo de sistemas de control de drones eficientes, compactos y económicos que puedan transportarse fácilmente a cualquier lugar para ayudar al crecimiento del mercado.

- Por ejemplo, en abril de 2022, la Real Fuerza Aérea de los Países Bajos (RNLAF) recibió tres aviones pilotados remotamente (RPA) MQ-9A Block 5 y dos estaciones móviles de control terrestre de General Atomics Aeronautical Systems, Inc. (GA-ASI). La RNLAF comenzará la operación del MQ-9 desde Curazao este mes con miras a proporcionar vigilancia continua y a largo plazo para las misiones que apoyan los intereses de los Países Bajos.

El segmento de instalaciones fijas representó la segunda mayor cuota de mercado en el año 2022. El crecimiento se atribuye al creciente uso en la industria de defensa para llevar a cabo diversas operaciones de misión. Se prevé que el segmento genere 415,4 millones de dólares en ingresos para 2025.

- Por ejemplo, en febrero de 2023, General Atomics Aeronautical Systems Inc. recibió una modificación del contrato con la Marina de los EE. UU. para suministrar vehículos aéreos no tripulados MQ9 Reaper. Incluyen la adquisición de 8 GSC de sitio fijo para control terrestre.

Por análisis de componentes

El segmento de sistemas de comando y control domina debido a la creciente demanda de sistemas de control de precisión

Por componente, el mercado se segmenta en unidad de procesamiento, enlace de datos inalámbrico, interfaz gráfica de usuario, sistema de comando y control, sistema de navegación y posición, paquete de software y otros. Se espera que el segmento de unidades de procesamiento tenga una participación del 8,26% en 2025.

El segmento de sistemas de comando y control representó la mayor participación de mercado de estaciones de control terrestre (GCS) de UAV en 2022. El crecimiento del segmento está aumentando significativamente debido a su papel fundamental en el cumplimiento de los controles de drones y el mando de diversas aplicaciones.

- Por ejemplo, en diciembre de 2020, el Departamento de Defensa de EE. UU. (DoD) adjudicó a Boeing un contrato para suministrar una modificación de costo más tarifa de incentivo para el GCS que proporciona capacidades de comando y control. El coste total del acuerdo ascendió a unos 19,8 millones de dólares.

Se proyecta que el segmento de paquetes de software será el de más rápido crecimiento durante el período previsto de 2023-2030. El crecimiento se atribuye a su software avanzado y de alta precisión para controlar aviones no tripulados y drones.

- Por ejemplo, en mayo de 2022, la GSA adjudicó un nuevo contrato a Leidos, una empresa científica y tecnológica. El contrato ordena a Leidos desarrollar y actualizar software, así como actualizar capacidades para la Estación de Control Terrestre del Sistema de Aeronaves No Tripuladas del Ejército.

Por análisis de aplicaciones

Mayor demanda de vehículos aéreos no tripulados de combate para realizar ataques con drones para impulsar el crecimiento del segmento de misiones de combate y apoyo al combate

Por aplicación, el mercado se clasifica en seguridad perimetral y gestión de fronteras, misiones de combate y apoyo al combate, servicios de gestión de emergencias, topografía, cartografía, inspección y seguimiento, agricultura de precisión, gestión forestal y de vida silvestre, gestión de centrales eléctricas, gestión de activos y operaciones, y otros.

El segmento de misiones de combate y apoyo al combate fue el segmento dominante en 2022. Los UAV de combate transportan artillería de aviones (por ejemplo, misiles, misiles guiados antitanques (ATGM) o bombas) en puntos rígidos para llevar a cabo ataques con drones. Los UAV de combate suelen operarse en tiempo real bajo control humano mediante el uso de diferentes tipos de GCS y tienen distintos grados de autonomía.

- Por ejemplo, en abril de 2023, el Ministerio de Defensa rumano adjudicó un contrato de sistemas de control y drones TB2 por valor de 321 millones de dólares a la empresa turca Baykar.

- Por ejemplo, en junio de 2023, Barfield y Skydrone Robotics firmaron un acuerdo que permite a Barfield vender y respaldar los sistemas autónomos no tripulados (UAS) de Skydrone Robotics y sus controladores en EE. UU., Canadá y LATAM.

Se prevé que el segmento de servicios de gestión de emergencias sea el de más rápido crecimiento entre 2023 y 2030. Una de las aplicaciones más prometedoras de la tecnología de drones es el servicio de emergencia, donde una respuesta rápida es esencial para mejorar o abordar diferentes situaciones. Por ejemplo,drones medicosse han vuelto cada vez más populares en todo el mundo durante la pandemia. Los drones se utilizan para entregar EPP (equipo de protección personal), pruebas de COVID-19 (virus de inmunodeficiencia compuesta), muestras de laboratorio y vacunas, donde se desaconseja el contacto directo de persona a persona con fines de control de infecciones. Estos drones se operan mediante estaciones de control terrestre fijas de hospitales, servicios de emergencia médica y otros.

- Por ejemplo, en enero de 2022, Wingcopter y Spright, líderes del mercado alemán de entrega con drones, anunciaron un nuevo acuerdo comercial valorado en más de 16 millones de dólares. Como parte del acuerdo, Spright comprará una gran flota del nuevo dron de reparto insignia de Wingcopter, Wingcopter 198, para satisfacer la creciente demanda de soluciones de drones médicos en todo el país.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

La creciente demanda de vehículos aéreos no tripulados militares para ayudar La creciente demanda de GCS anticipó el crecimiento del segmento de gobierno y defensa

El segmento de usuarios finales se clasifica en gobierno y defensa, energía, energía, petróleo y gas, construcción y minería, agricultura, silvicultura y conservación de la vida silvestre, infraestructura pública y seguridad nacional, hospitales yservicios medicos de emergencia, transporte y logística, medios, entretenimiento y gestión de eventos, entre otros.

El segmento de gobierno y defensa fue dominante en 2022. Los vehículos aéreos no tripulados militares seguirán teniendo una gran demanda en los próximos años debido al uso cada vez mayor de vehículos aéreos no tripulados por parte de la comunidad de defensa y seguridad para una variedad de propósitos, incluidos estudios, mapeo, transporte, combate y monitoreo.

Ø Por ejemplo, en enero de 2022, la Marina de los EE. UU. y Boeing lanzaron el primer dispositivo de prueba de reabastecimiento aéreo no tripulado (UAV) (TAU) para el Cuerpo de Marines de los EE. UU. (MQ-25). La primera prueba del UAV fue exitosa, allanando el camino para una futura integración de los UAV para el reabastecimiento de combustible en operaciones militares.

Se proyecta que el segmento de hospitales y servicios médicos de emergencia será el segmento de más rápido crecimiento durante el período de pronóstico. La pandemia también impulsó a los gobiernos y fabricantes de equipos originales a adoptar e iniciar regulaciones, aprobaciones, experimentos y vuelos de prueba adaptables para aplicaciones médicas. Por lo tanto, muchos países comenzaron a experimentar y probar la eficiencia de los vehículos aéreos no tripulados.

Ø Por ejemplo, en 2021, la FAA registró alrededor de 900.000 drones que pueden desplegarse para diversas aplicaciones de drones. Por ejemplo, en mayo de 2021, India inició pruebas ampliadas con drones para la entrega de vacunas y productos medicinales a destinos BVLOS.

ANÁLISIS REGIONAL

En términos de geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio, África y América Latina.

North America Unmanned Aerial Vehicle (UAV) Ground Control Stations (GCS) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

Se espera que América del Norte tenga la mayor cuota de mercado, América del Norte dominó el mercado, con valoraciones de 3760 millones de dólares en 2025 y 4610 millones de dólares en 2026, ya que la mayoría de los desarrolladores tienen su sede en la región. Este crecimiento se debe a un aumento en el presupuesto de defensa de la Fuerza Aérea, que ha aumentado la demanda de vehículos aéreos no tripulados en los EE. UU. Además, se espera que el aumento de las exportaciones canadienses y el desarrollo económico impulsen el crecimiento del mercado. Por ejemplo, en mayo de 2022, Walmart anunció planes para ampliar su servicio de entrega con drones a 4 millones de clientes potenciales. Al hacer el anuncio, Walmart dijo que ampliará su actual servicio de entrega con drones con estaciones de control terrestre de vehículos aéreos no tripulados (GCS) a 34 ubicaciones en Arizona, Arkansas, FL, TX, Utah y VA, lo que le permitirá transportar más de un millón de pedidos al año. El servicio de dronesestará disponible las 24 horas del día, los siete días de la semana y costará USD 3,99 por paquete (hasta 10 libras).

Asia Pacífico

Según las previsiones del mercado, se espera que Asia Pacífico sea la región de más rápido crecimiento durante el período previsto. Este crecimiento puede atribuirse a China, que se espera que lidere el mercado de Asia Pacífico debido a la creciente demanda de estaciones de control avanzadas en los sectores comercial y de defensa, incluidos combate, carga y otras aplicaciones. Se espera que el aumento de las actividades de vehículos aéreos no tripulados en la India impulse el crecimiento del mercado. Por ejemplo, en diciembre de 2022, India demostró una nueva capacidad de caza con drones con cámaras de alta resolución y un milano negro altamente entrenado. La nueva capacidad tiene como objetivo mejorar la vigilancia a lo largo de la frontera de la India con China y anticipa el crecimiento de la participación de mercado en la región.

- Se espera que el mercado en Japón alcance los 373,9 millones de dólares en 2025.

- Se proyecta que India será testigo de una fuerte tasa compuesta anual del 13,35% durante el período previsto.

Europa

El mercado en Europa está muy segmentado y varios actores dominan el mercado. Los fabricantes de drones están invirtiendo mucho en mejorar la tecnología y en incorporar nuevas funciones a los drones y sus sistemas remotos para admitir diferentes aplicaciones comerciales. Por ejemplo, en junio de 2021, Parrot, un fabricante europeo de drones, lanzó su dron, ANAFI Ai. Este es el primer dron que utiliza 4G como enlace de datos principal entre el dron y el sistema de control. El dron utiliza la conectividad 4G de ANAFI Ai para proporcionar un control preciso a cualquier distancia. Se prevé que Europa crecerá a una tasa compuesta anual del 23,60% durante el período previsto.

El mercado de Oriente Medio se caracteriza por la fragmentación, en el que participan actores como BlueBird Aero Systems Ltd, Parrot SA, Terra Drone Corporation, AeroVironment Inc. y SZ DJI Technology Company Co. Ltd. Los avances tecnológicos provienen principalmente de colaboraciones entre empresas de soluciones GCS y fabricantes de vehículos aéreos no tripulados. Para aumentar los ingresos, los proveedores de servicios de vehículos aéreos no tripulados están adaptando sus soluciones para satisfacer las necesidades regionales específicas de los usuarios finales en seguridad, gestión de infraestructura, vigilancia y construcción. A modo de ejemplo, en febrero de 2022, UVL Robotics en Medio Oriente presentó el primer dron de entrega de paquetes operado mediante control remoto móvil para servicios de paquetería diarios basados en drones, capaz de transportar hasta 6,6 libras y cubrir más de 40 kilómetros.

En África, tanto las fuerzas militares como los gobiernos están empleando cada vez más vehículos aéreos no tripulados en varias regiones, en particular para aplicaciones en la agricultura y el reparto postal. La agricultura, en particular, presenta una gran demanda de vehículos aéreos no tripulados de escaneo del suelo para tareas como vigilancia de cultivos, monitoreo de la conductividad eléctrica, monitoreo de la población de peces, monitoreo del contenido de nitrógeno, control de plagas y fumigación con pesticidas. Por ejemplo, en enero de 2022, Marruecos e Israel anunciaron planes para construir dos fábricas de vehículos aéreos no tripulados en la zona de Al-Aouana, en el norte de África.

América Latina tiene importantes oportunidades de crecimiento. Estados Unidos ejerce influencia sobre las adquisiciones militares en México y Colombia a través de varios programas bilaterales, como la Iniciativa Mérida y el Plan Colombia. Se prevé que estos esfuerzos atraerán más contratos hacia empresas con sede en Estados Unidos en la región latinoamericana en los próximos años. Los fabricantes locales, al integrar tecnologías de última generación en sus productos, son capaces de competir con los principales actores internacionales, ampliando así su influencia en la región. Por ejemplo, en abril de 2022, el Ministerio de Defensa (MoD) desplegó 20 pequeños vehículos aéreos no tripulados ydrones militaresen el departamento de Arauca para salvaguardar a la población civil, combatir grupos criminales armados e instalaciones militares.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave adoptan innovación continua de productos y adquisiciones, adquisiciones y asociaciones estratégicas para sostener el crecimiento del mercado

Los actores clave en el mercado global están invirtiendo activamente en innovación y desarrollo de productos, asegurando así que permanezcan a la vanguardia de sus respectivos mercados. Por ejemplo, en agosto de 2022, Embention desarrolló una nueva solución de estación de control terrestre llamada sistema Veronte Autopilot, que está diseñada para ser una plataforma eficaz y segura para operaciones de vehículos aéreos no tripulados. Asimismo, en enero de 2023, la UAV Navigation S.L. ha desarrollado estaciones de control terrestre, que serán una interfaz completa e intuitiva para las operaciones de vehículos aéreos no tripulados. Además, también se buscan asociaciones estratégicas y cooperación con otras partes interesadas para mejorar las carteras de productos y aumentar la competitividad en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Asseco Polonia S.A.(Polonia)

- Murciélagos Inc.(A NOSOTROS.)

- DESIERTO ROTOR LLC(A NOSOTROS.)

- Elbit Systems Ltd. (Israel)

- Foxtech FPV(Porcelana)

- General Atomic Aeronautical Systems Inc.(A NOSOTROS.)

- Israel Aerospace Industries Ltd. (Israel)

- Lockheed Martin Corporation (EE.UU.)

- Raytheon Technologies Corporation (EE.UU.)

- Shenzhen HEISHA Tecnología Co., Ltd. (China)

- SZ DJI Technology Co. Ltd. (China)

- Textron Inc.(A NOSOTROS.)

- Trenton Systems Inc. (EE. UU.)

- UXV Technologies Inc. (Dinamarca)

- Yuneec Internacional (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2023:La empresa israelí Aeronautics ha obtenido contratos para suministrar estaciones de control terrestre (GCS) avanzadas para sus sistemas Orbiter UAV y para proporcionar servicios de mantenimiento esenciales para la flota de UAV de Aeronautics. La aeronáutica proporciona soluciones integrales para misiones UAS, desde vehículos aéreos no tripulados hasta estaciones de control terrestre. La familia Orbiter de sistemas de vehículos aéreos no tripulados ofrece una resistencia excepcional, una maniobrabilidad inigualable y capacidades de vigilancia avanzadas de una manera que redefine la recopilación de inteligencia táctica.

- Mayo de 2023:Malasia ha anunciado varios contratos importantes. Según este anuncio, el acuerdo cubría tres vehículos aéreos no tripulados, una única estación de control terrestre y dos años de soporte. La Real Fuerza Aérea de Malasia es totalmente responsable del mantenimiento de un Anka después de este período. Sin embargo, en el caso de Turkish Aerospace, se ha establecido un centro de ingeniería y diseño en Selangor que puede ayudar cuando sea necesario.

- Mayo de 2023:UXV Technologies, líder mundial en comando y control para aplicaciones no tripuladas, así como soluciones y sensores de estaciones de control terrestres, anunció una asociación nueva y ampliada con Doodle Labs, un importante productor de soluciones de redes WiMAX de grado industrial.

- Febrero de 2023:General Atomics Aeronautical Systems Inc. recibió una modificación del contrato con la Marina de los EE. UU. para el suministro de vehículos aéreos no tripulados MQ 9 Reaper. En cuanto a los sistemas de control en tierra, se incluyó la adquisición de ocho GCS. La Revista Internacional de Tecnología Naval ha publicado este artículo.

- Abril de 2022:Honeywell mejoró su cartera de navegación industrial HGuide con tres nuevos sistemas de navegación, el navegador HGuide o360 global/estaciones de control terrestre de vehículos aéreos no tripulados (GCS) (GNSS/INS), el receptor GNSS HGuide g080 y el navegador inercial HGuide n500. Estos sistemas de navegación tecnológicamente avanzados aprovechan la experiencia de la empresa en navegación aeronáutica.

- Enero de 2022:La tarea de General Atomics Aeronautical Systems Inc. ordenó un contrato de entrega indefinida y cantidad indefinida previamente adjudicado para adquirir la estación de control terrestre móvil del Bloque 30 de Francia. La estación de control terrestre (GCS) del Bloque 30 es una cabina de avión pilotada remotamente (RPA) ubicada en un edificio proporcionado por el cliente o en un refugio móvil y se utiliza para controlar un avión GA-ASI. Las obras se llevarán a cabo en Poway, California, y se espera que estén terminadas en 2023.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado de la industria. Cubre todos los aspectos principales, como las capacidades de I+D y la optimización de los servicios operativos. Además, el informe ofrece información sobre la tendencia del mercado global, la participación, el análisis regional, el análisis de las cinco fuerzas de Porter y el panorama competitivo de varias empresas perfiladas con competencia en el mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 22,6% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por entorno operativo

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado fue de 9.600 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 22,6% durante el período previsto (2026-2034).

Por componentes, se espera que el subsegmento de paquetes de software lidere el mercado debido al creciente desarrollo de software avanzado para drones comerciales, sistemas aéreos militares no tripulados y otros factores.

El tamaño del mercado en América del Norte se situó en 3.760 millones de dólares en 2025.

La creciente adquisición de drones en el sector militar contribuye a la creciente demanda de estaciones de control terrestre, lo que impulsa el crecimiento del mercado.

Algunos de los principales actores del mercado son UXV Technologies Inc., General Atomic Aeronautical Systems Inc., Textron Inc., Israel Aerospace Industries Ltd., SZ DJI Technology Co. Ltd. y otros.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados