Tamaño del mercado de motores para drones, participación y análisis de la industria, por tipo de motor (motor sin escobillas, motor con escobillas y otros), por tipo de dron (de ala fija, de ala giratoria e híbrido), por capacidad de energía (menos de 50 W, de 51 a 100 W y superior a 100 W) por aplicación (fotografía aérea, agricultura, construcción, ejército y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

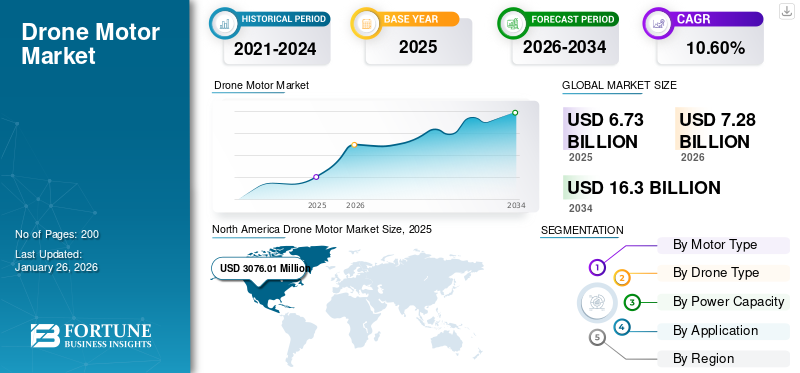

El tamaño del mercado mundial de motores de drones se valoró en 6732,1 millones de dólares en 2025. Se prevé que el mercado crezca de 7280,8 millones de dólares en 2026 a 16301,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,6% durante el período previsto. América del Norte dominó el mercado de motores para drones con una cuota de mercado del 45,69% en 2025.

Los motores de vehículos aéreos no tripulados (UAV) sonmotores electricosDiseñado específicamente para propulsar vehículos aéreos no tripulados, también conocidos como drones. Estos son cruciales para convertir la energía eléctrica en energía mecánica, lo que genera el empuje necesario para que los drones despeguen, floten, maniobren y aterricen. El motor está fijado al brazo del bastidor, con un extremo conectado a la hélice, que genera un empuje hacia abajo mediante la rotación. Los drones cambian su estado de vuelo variando la velocidad del motor.

Los motores UAV vienen principalmente en dos tipos: con escobillas y sin escobillas. Los motores con escobillas son más sencillos, económicos y adecuados para drones de bajo coste o de juguete. Los motores de CC sin escobillas (BLDC) son los preferidos debido a su eficiencia, confiabilidad y durabilidad. Los motores BLDC brindan un funcionamiento más suave, mayor potencia de salida y un control preciso sobre la velocidad y la dirección, lo que los hace ideales para diversas aplicaciones de drones. Los componentes clave de un motor BLDC incluyen el estator, el rotor, los cojinetes y el controlador. El estator consta de bobinas de alambre que generan un campo magnético cuando la corriente eléctrica pasa a través de ellas. El rotor, que contiene imanes permanentes, interactúa con este campo magnético y provoca la rotación. Los cojinetes reducen la fricción, lo que permite un movimiento suave del rotor, y el controlador regula la velocidad y dirección del motor según las señales del piloto. Muchas agencias gubernamentales y actores privados han realizado importantes inversiones en la adopción de tecnología de drones. Los actores clave en el mercado incluyen DJI, Hacker Motor GmbH, KDE Direct, Parrot Drone SAS, T-motor y otros.

La pandemia de COVID-19 tuvo un profundo impacto en el mercado de motores para drones, provocando inicialmente perturbaciones importantes. Sin embargo, la necesidad de servicios de entrega sin contacto impulsó posteriormente las inversiones en logística de drones, mientras que la flexibilización regulatoria en muchos países facilitó aplicaciones más amplias de los drones.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de motores de drones Tendencias

Los avances en la tecnología de motores de CC sin escobillas, que conducen a la creación de motores sin sensores, son una tendencia emergente en el mercado

Los avances en la tecnología de motores BLDC han llevado a la aparición de motores sin sensores, lo que marca una tendencia significativa en el mercado que promete reducir costos y mejorar el rendimiento. Tradicionalmente, los motores BLDC dependían de sensores de posición para controlar con precisión su funcionamiento, lo que añadía complejidad y aumentaba los costes de fabricación. Sin embargo, las innovaciones recientes en algoritmos de control permiten que estos motores utilicen la detección de fuerza contraelectromotriz (EMF) para determinar la posición del rotor sin sensores externos.

La reducción de costos asociados con los motores sin sensores es muy beneficiosa para diversas aplicaciones, incluidaselectrónica de consumo, sistemas automotrices y automatización industrial. Al eliminar la necesidad de sensores de posición, los fabricantes pueden reducir sus gastos de producción y trasladar esos ahorros a los consumidores. Esta asequibilidad abre nuevas oportunidades de mercado y aplicaciones donde ahora se pueden implementar tecnologías que antes tenían un costo prohibitivo. A medida que las industrias buscan cada vez más soluciones energéticamente eficientes que también ofrezcan un alto rendimiento, los motores sin sensores se están convirtiendo en la opción preferida.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Importantes inversiones de gobiernos y entidades privadas en tecnología de drones impulsan el crecimiento del mercado

Importantes inversiones en tecnología de drones por parte de gobiernos y entidades privadas están impulsando el crecimiento del mercado de motores para drones, particularmente en regiones como India, donde el gobierno está promoviendo activamente el sector de drones como un área clave para el desarrollo económico. Por ejemplo, en noviembre de 2024, el gobierno indio reservó una financiación sustancial a través de iniciativas, como el plan de Incentivos Vinculados a la Producción (PLI), cuyo objetivo es atraer aproximadamente 6.700 millones de dólares en inversiones durante los próximos tres años. Esta financiación está diseñada para estimular la fabricación local de drones y sus componentes, mejorando así las capacidades nacionales y reduciendo la dependencia de las importaciones.

Además, el compromiso del gobierno con el desarrollo de la industria de los drones se refleja aún más en sus iniciativas, como el plan "Drone Shakti" iniciado en febrero de 2022, que promueve Drone-As-A-Service (DrAAS) y anima a las nuevas empresas a innovar en este espacio. El presupuesto de la Unión para 2022-23 destacó la importancia de los drones en la agricultura, la vigilancia y la logística, con disposiciones específicas para programas de capacitación para capacitar a una nueva generación de pilotos de drones.

La participación del sector privado es igualmente crucial para impulsar el crecimiento dentro del mercado. Las empresas están invirtiendo cada vez más en investigación y desarrollo para mejorar las capacidades de los drones, centrándose en mejoras enbateríavida útil, capacidad de carga útil y eficiencia operativa. Por ejemplo, en octubre de 2023, empresas como Amazon anunciaron que estaban explorando sistemas de entrega con drones, mientras que nuevas empresas locales están desarrollando drones especializados para la agricultura y la logística. Estas inversiones privadas complementan los esfuerzos gubernamentales, creando un entorno sólido para avances tecnológicos que puedan satisfacer diversas necesidades del mercado.

Restricciones del mercado

La generación excesiva de calor durante las operaciones afecta el rendimiento general y restringe la expansión del mercado

Los motores de drones, en particular aquellos con altas clasificaciones de KV, suelen generar un calor considerable durante el funcionamiento, lo que puede plantear desafíos para el rendimiento y la confiabilidad. La clasificación KV indica el número de revoluciones por minuto (RPM) que alcanzará un motor por voltio aplicado sin carga. Por ejemplo, un motor con una clasificación KV de 2200 girará a 22 000 RPM si se le suministra 10 voltios. Si bien los motores de alto KV son ventajosos para alcanzar velocidades rápidas, también consumen más corriente y producen más calor cuando están bajo carga. Esta generación de calor es una preocupación crítica, ya que las temperaturas excesivas pueden provocar una sobrecarga térmica, dañando el motor y los componentes electrónicos afectados, como los controladores electrónicos de velocidad (ESC) y las baterías. Además, las implicaciones de una mala gestión del calor se extienden más allá de los problemas de rendimiento inmediatos, lo que provoca fallas prematuras de los componentes del motor, lo que resulta en reparaciones costosas y un mayor tiempo de inactividad para las operaciones con drones.

Los métodos comunes para gestionar el calor incluyen el uso de disipadores de calor, mejorar el flujo de aire alrededor del motor e incorporar temperaturasensoresque pueden desencadenar apagados automáticos o reducciones de aceleración cuando las temperaturas exceden los límites seguros. Sin embargo, estas soluciones de refrigeración pueden añadir peso y complejidad al diseño del dron, compensando potencialmente los beneficios de rendimiento obtenidos con los motores de alto KV.

Oportunidades de mercado

La mayor versatilidad de los drones en diversos sectores ofrece importantes oportunidades de crecimiento

La creciente versatilidad de los drones en diversos sectores presenta una importante oportunidad de crecimiento debido a su capacidad para mejorar la eficiencia, reducir costos y mejorar la seguridad. Los drones son muy preferidos en industrias como la construcción, la agricultura, el petróleo y el gas, la logística e incluso en aplicaciones militares. Por ejemplo, en la agricultura, los drones equipados con sensores avanzados pueden monitorear la salud de los cultivos y optimizar la gestión de recursos, lo que conduce a un mejor rendimiento y una reducción del desperdicio.

A medida que la tecnología de los drones sigue avanzando, sus aplicaciones potenciales se amplían. Innovaciones como una mayor duración de la batería, mayores capacidades de carga útil y tecnologías de imágenes avanzadas están permitiendo que los drones aborden tareas más complejas en diversas industrias. El desarrollo continuo de marcos regulatorios también desempeña un papel fundamental a la hora de facilitar una adopción más amplia de la tecnología de drones, garantizando operaciones seguras y eficientes y al mismo tiempo abriendo nuevas oportunidades para el mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de motor

Los motores sin escobillas dominaron el mercado debido a su eficiencia, confiabilidad, durabilidad y alta relación potencia-peso

Por tipo de motor, el mercado se clasifica en motor sin escobillas, motor con escobillas y otros.

Se prevé que el segmento de motores sin escobillas domine el mercado con una participación del 44,20% en 2026 y será el segmento de más rápido crecimiento entre 2026 y 2034. Los motores sin escobillas funcionan sin escobillas, lo que reduce la fricción y la pérdida de energía. Este diseño les permite convertir un mayor porcentaje de energía eléctrica en energía mecánica, lo que se traduce en tiempos de vuelo más prolongados y un menor consumo de batería. La eficiencia de los motores sin escobillas es particularmente crucial para los drones que requieren períodos operativos prolongados o necesitan transportar cargas útiles más pesadas, ya que maximiza su alcance y efectividad en diversas aplicaciones.

Se prevé que el segmento de motores con escobillas muestre un crecimiento significativo durante el período de estudio. Los motores con escobillas son económicos de fabricar. Este bajo costo los convierte en una opción viable para drones básicos, drones de juguete y proyectos educativos donde las limitaciones presupuestarias son una preocupación principal.

Por tipo de dron

El creciente uso en topografía y cartografía impulsó el crecimiento del segmento de alas fijas

Según el tipo de drone, el mercado se segmenta en ala fija, ala giratoria e híbrido.

El segmento de ala fija tuvo la mayor cuota de mercado mundial de motores para drones (43,59) en 2026 y será el segmento de más rápido crecimiento para el período 2026-2034. Este crecimiento está impulsado por el amplio uso de drones de ala fija para aplicaciones que necesitan largos tiempos de vuelo y tienen una gran distancia. Estos drones son eficientes para tareas que incluyen topografía, cartografía y vigilancia a gran escala. Es probable que el segmento capte el 43% de la cuota de mercado en 2025.

Se prevé que el segmento de alas giratorias experimente un crecimiento significativo durante el período de estudio. Estos son valorados por su estabilidad y portabilidad, lo que los hace ideales para tareas que requieren navegación precisa y operaciones cercanas. Industrias, incluidas la construcción, la energía,telecomunicacionesLas empresas y las empresas de servicios públicos están adoptando cada vez más drones multirrotor para inspecciones de rutina, mantenimiento preventivo y monitoreo de activos. Es probable que el segmento registre una sólida tasa compuesta anual del 10,4% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capacidad de potencia

El segmento de 51 a 100 W lideró el mercado debido a su mayor eficiencia energética

Por capacidad de potencia, el segmento se clasifica en menos de 50 w, 51 a 100 w y más de 100 w.

El segmento de 51 a 100 W esperaba un mercado de 44,54 en 2026. Los motores de drones en el rango de 51 a 100 W están diseñados para ser livianos sin sacrificar el rendimiento. Esto es crucial para los drones, ya que el exceso de peso reduce el tiempo de vuelo y la maniobrabilidad. El consumo eficiente de energía contribuye directamente a prolongar los tiempos de vuelo, un factor crítico para aplicaciones comerciales como inspección de infraestructura, monitoreo agrícola y servicios de entrega. Estos factores contribuyen colectivamente al crecimiento segmentario del mercado. Se espera que el segmento adquiera una tasa compuesta anual del 10,69% durante el período previsto.

Se prevé que el segmento anterior de 100 W en capacidad de energía muestre un crecimiento moderado durante el período de estudio. Los motores con potencia superior a 100 W muestran una demanda creciente de drones debido a su capacidad para proporcionar mayores capacidades de carga útil, tiempos de vuelo más prolongados y un rendimiento general mejorado. Estos motores están diseñados específicamente para satisfacer las rigurosas demandas de los drones de carga pesada, que requieren una potencia de salida robusta para transportar pesos significativos y al mismo tiempo mantener la eficiencia y la estabilidad durante el vuelo.

Se espera que el segmento de menos de 50 W capte el 44% de la cuota de mercado en 2025.

Por aplicación

El segmento de fotografía aérea dominó el mercado debido al creciente enfoque en la planificación y el seguimiento de proyectos

Por aplicación, el mercado se clasifica en fotografía aérea, agricultura, construcción, militar y otros.

Es probable que el segmento de fotografía aérea domine la cuota de mercado del 37,47% en 2026. Los drones equipados con cámaras de alta resolución y cardanes estabilizados ofrecen una flexibilidad y maniobrabilidad excepcionales para capturar imágenes y vídeos aéreos. Estas capacidades son particularmente cruciales en industrias como la inmobiliaria, la construcción, el turismo y el entretenimiento, donde las imágenes aéreas brindan información valiosa, mejoran los esfuerzos de marketing y respaldan la planificación y el monitoreo de proyectos.

Se proyecta que el segmento agrícola crecerá con una tasa compuesta anual del 25% durante el período previsto.Drones agrícolasEstán equipados con sensores de última generación y cámaras de alta resolución, lo que facilita la cartografía y el estudio de paisajes agrícolas con precisión. Estos drones facilitan la agricultura de precisión al proporcionar a los agricultores datos de alta resolución en tiempo real para una toma de decisiones informada. Los drones pueden optimizar la asignación de recursos, reducir el desperdicio y mejorar la salud general de los cultivos.

PERSPECTIVAS REGIONALES DEL MERCADO DE MOTORES DRONE

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Drone Motor Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 45,69% del mercado global en 2025, con una valoración de 3.080 millones de dólares, y se prevé que alcance los 3.330 millones de dólares en 2026. Esto se atribuye al creciente uso de drones para espionaje y vigilancia en la región de América del Norte, particularmente en los EE. UU. La creciente adopción de drones en la industria de la construcción para inspecciones rutinarias de sitios, impulsada por regulaciones gubernamentales, también contribuye a este dominio. Las inversiones del gobierno de Estados Unidos en investigación y desarrollo también están contribuyendo a los avances en las tecnologías de drones, priorizando la eficiencia, la durabilidad y las capacidades operativas, lo que estimula el crecimiento del mercado en América del Norte. En enero de 2025, la Fuerza Aérea de Estados Unidos concedió a Firestorm Labs un contrato por valor de 100 millones de dólares para la fabricación de sus pequeños sistemas aéreos no tripulados. El proyecto requirió que la startup con sede en California proporcionara sus drones líderes, servicios de soporte relacionados y esfuerzos de investigación y desarrollo para diversas aplicaciones. Se estima que el tamaño del mercado estadounidense será de 2438,9 millones de dólares en 2026.

Europa

Europa representó 1.470 millones de dólares en 2025, lo que representa el 21,77 % de la cuota de mercado mundial, y se prevé que alcance los 1.590 millones de dólares en 2026. La creciente adopción de drones en la logística, en particular para soluciones eficientes de entrega en zonas urbanas, está impulsando el mercado. Los avances en la tecnología de motores también están mejorando el rendimiento de los drones, permitiendo mayores cargas útiles y mayores alcances, lo que respalda las iniciativas de sostenibilidad al reducir la huella de carbono. Las inversiones gubernamentales en investigación y desarrollo (I+D) son cruciales para avanzar en las tecnologías de drones. Es probable que el mercado en el Reino Unido alcance los 546,2 millones de dólares en 2026, mientras que en Alemania se espera que alcance los 400 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 1.180 millones de dólares en 2025, capturando el 17,57% de los ingresos globales, y se estima que alcanzará los 1.280 millones de dólares en 2026. El aumento del uso de drones en diversas industrias, incluidas la agricultura, la construcción, el cine, la educación y la logística, está impulsando la demanda de motores para drones de alto rendimiento en la región. Las empresas de toda la región están aprovechando cada vez más los drones para tareas como agricultura de precisión, topografía y servicios de entrega, lo que destaca la necesidad de motores confiables y eficientes. Es probable que el tamaño del mercado en China sea de 455,9 millones de dólares en 2026. Por otro lado, se espera que el mercado de la India alcance los 339,5 millones de dólares en 2026 y se prevé que Japón alcance los 215 millones de dólares en 2026.

En febrero de 2025, los países que participan en el programa de Asistencia Oficial de Seguridad (OSA) de Japón mostraron interés en los drones de doble uso de Tokio, lo que llevó a la nación del este de Asia a examinar la posibilidad de exportarlos. El Ministerio de Asuntos Exteriores de Japón ha solicitado que el presupuesto de la OSA aumente de unos 20 millones de dólares a casi 53 millones de dólares para el próximo año fiscal, que comienza en abril.

Resto del mundo

La región del Resto del Mundo capturó el 14,97% del mercado global en 2025, generó 1.010 millones de dólares en ingresos y se prevé que alcance los 1.080 millones de dólares en 2026. El mercado de motores UAV también se analiza en América Latina, Medio Oriente y África. Se espera que Oriente Medio y África sean el cuarto mercado más grande en 2025. El uso cada vez mayor de drones en estas regiones para diversas aplicaciones, incluidas la agricultura y los fines militares, está impulsando la expansión del mercado. En febrero de 2025, Sentrycs se adjudicó un contrato multimillonario en América Latina para un proyecto de defensa nacional. Se trata de la mayor instalación de sistemas contradrones de la región. La fase inicial incluye el despliegue de sistemas C-UAS avanzados para mejorar la seguridad del espacio aéreo en áreas críticas, como bases militares, fuerzas de operaciones especiales, convoyes VIP y fronteras nacionales, con un enfoque en la lucha contra el tráfico de narcóticos y la actividad criminal.

Panorama competitivo

Actores clave de la industria

Los actores clave se centran en varias estrategias para mantener una ventaja competitiva, incluidas inversiones en investigación y desarrollo

Los principales actores del mercado de motores UAV están estratégicamente centrados en mantener una ventaja competitiva a través de varias iniciativas. Un objetivo principal es invertir en investigación y desarrollo para crear tecnologías avanzadas de motores de drones que ofrezcan mayor eficiencia, mejor rendimiento y mayor confiabilidad. Estos avances son cruciales ya que impactan directamente las capacidades de los drones, permitiendo mejores tiempos de vuelo, mayores capacidades de carga útil y una mayor maniobrabilidad.

La innovación continua en tecnología de motores permite a las empresas satisfacer las crecientes demandas de diversas industrias, incluidos los sectores militar, de seguridad, comercial y recreativo, que dependen de sofisticados motores de drones para sus operaciones. En mayo de 2024, Angel Aerial Systems lanzó su innovador trío de fuselajes y Rotor Lab ayudó a las empresas en el desafío de innovación del acelerador de capacidades estratégicas avanzadas.

LISTA DE EMPRESAS CLAVE DE MOTORES DE DRONES PERFILADAS

- DJI (China)

- Hacker Motor GmBH (Alemania)

- KDE directo(A NOSOTROS.)

- Parrot Drone SAS (Francia)

- Motor T (China)

- Corporación Nidec(Japón)

- Neumotores (EE. UU.)

- Grupo Faulhaber(Alemania)

- Sunnysky Motors (China)

- Componentes de motor loco Co., Ltd.(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025–Red Cat Holdings, Inc., empresa especializada en tecnología de drones que combina hardware y software robótico para usos militares, gubernamentales y comerciales, anunció que ha obtenido nuevos pedidos para su dron Edge 130 de la Guardia Nacional del Ejército y otra Agencia Gubernamental de Estados Unidos (OGA), por valor de 518.000 dólares.

- enero 2025 –DroneShield Limited ha conseguido un contrato de 9,7 millones de dólares con un importante cliente militar latinoamericano, facilitado a través de un revendedor local conocido por su amplia experiencia en contratos de defensa. Este acuerdo significa la creciente presencia de DroneShield en el mercado latinoamericano y destaca la demanda de sus sistemas contra drones a medida que la compañía continúa su expansión estratégica en la región.

- julio 2024–El gobierno australiano planeaba invertir más de 100 millones de dólares para mejorar la colección de drones de la ADF para el personal militar australiano. La compra de dos pequeños sistemas aéreos no tripulados (SUAS) fortalecerá la capacidad de la ADF para realizar vigilancia y reconocimiento. Se sumará al inventario actual de drones del ADF, que presenta varias opciones de carga útil.

- agosto 2023–Indonesia compró 12 drones de vigilancia y reconocimiento valorados en 300 millones de dólares de Turkish Aerospace Industries, destinados a ser utilizados por su ejército para mejorar las defensas del país. Se prevé que las 12 unidades de drones Anka se entreguen antes de noviembre de 2025.

- Mayo 2023-El Ejército de los EE. UU. eligió cinco empresas para crear prototipos en un concurso destinado a equipar el servicio con un futuro sistema táctico de aeronaves no tripuladas. Aerovironment, Griffon Aerospace, Northrop Grumman, Sierra Nevada Corp. y Textron Systems recibieron contratos que oscilan entre 1 millón y 25 millones de dólares para participar en cinco fases de desarrollo y cuatro períodos de opciones durante los próximos tres años.

COBERTURA DEL INFORME

El informe describe la dinámica competitiva mediante la evaluación de segmentos comerciales, ofertas de productos, ganancias del mercado objetivo, alcance geográfico e importantes iniciativas estratégicas de los principales fabricantes. El análisis de investigación de mercado global de motores UAV proporciona una visión detallada de los segmentos del mercado. Además de esto, el informe ofrece información sobre las tendencias del mercado global, el análisis de las cinco fuerzas de Porter, las tendencias de la cadena de suministro, los factores que aumentan la demanda de motores para drones y el perfil de la empresa, además de destacar desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado desarrollado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,6% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de motor

|

|

Por tipo de dron

|

|

|

Por capacidad de potencia

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado mundial de motores de drones se valoró en 6732,1 millones de dólares en 2025. Se prevé que el mercado crecerá de 7280,8 millones de dólares en 2026 a 16301,1 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 10,60% durante el período previsto (2026-2034).

Los principales productores de motores para drones de la industria son DJI (China), Hacker Motor (EE. UU.), KDE Direct (EE. UU.), Parrot Drone SAS (Francia), T-motor (China), Nidec Corporation (Japón) y Constar Micromotor Co. Ltd (China).

América del Norte dominó el mercado con un tamaño de mercado de 3076,01 millones de dólares en 2025.

El segmento de alas fijas lideró el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados