Tamaño del mercado de agonistas de incretina duales, participación y análisis de la industria, por fármaco (tirzepatida, survodutida y otros), por indicación de enfermedad (diabetes tipo 2, obesidad, MASH/NASH y otras), por grupo de edad (pediátricos y adultos), por tipo (de marca y genéricos), por vía de administración (subcutánea, oral y otras), por canal de distribución (farmacias hospitalarias, farmacias y farmacias minoristas, especialidades) Farmacias y Farmacias en Línea) y Pronóstico Regional, 2026-2034

Tamaño del mercado de agonistas de incretina dual y perspectivas futuras

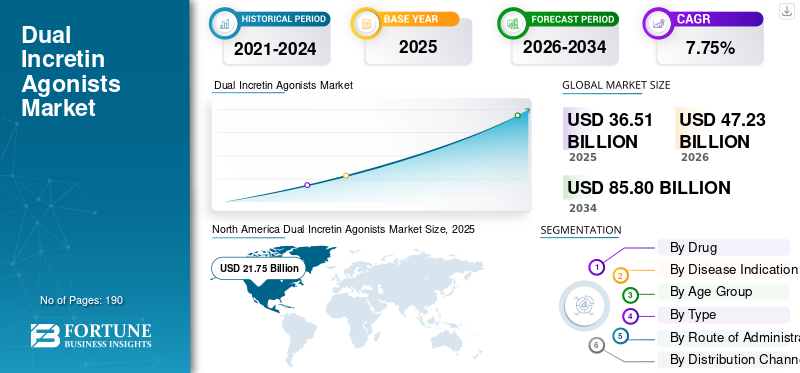

El tamaño del mercado mundial de agonistas de incretina dual se valoró en 36,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 47,23 mil millones de dólares en 2026 a 85,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,75% durante el período previsto.

El mercado mundial de agonistas duales de incretina incluye terapias que actúan sobre dos vías hormonales metabólicas para mejorar el control del azúcar en sangre y respaldar una reducción de peso significativa, principalmente en pacientes con diabetes tipo 2, obesidad y afecciones cardiometabólicas relacionadas. El mercado se está expandiendo a medida que los sistemas de salud ven una fuerte demanda de terapias que aborden tanto el control glucémico como el control del peso corporal a través de un enfoque de tratamiento único. A medida que la evidencia clínica continúa mejorando y los productos aprobados obtienen una mayor aceptación por parte de los médicos, las empresas están aumentando las inversiones en la expansión de etiquetas, programas de acceso y desarrollo de productos de próxima generación, lo que está fortaleciendo aún más el crecimiento del mercado global.

- Por ejemplo, en septiembre de 2025, Eli Lilly and Company anunció que Mounjaro (tirzepatida), un agonista del receptor dual GIP/GLP-1, cumplió con los criterios de valoración primarios y secundarios clave en el ensayo de fase 3 SURPASS-PEDS en niños y adolescentes con diabetes tipo 2. Esta expansión continua del ciclo de vida de los agonistas de incretina duales más allá del uso actual en adultos, puede ampliar el grupo de pacientes tratables y fortalecer la adopción comercial a largo plazo de esta clase de terapia.

Además, los principales actores, como Eli Lilly and Company, Innovent Biologics, Inc., Boehringer Ingelheim International GmbH y Zealand Pharma A/S, están ampliando su oferta.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE AGONISTAS DE INCRETIN DUAL

La creciente preferencia por las terapias de doble acción en el manejo de enfermedades metabólicas es una tendencia emergente observada

El mercado global es testigo de esta tendencia a medida que los proveedores de atención médica y los desarrolladores de medicamentos se centran cada vez más en terapias que abordan múltiples problemas metabólicos a través de un único enfoque de tratamiento. Los agonistas duales de las incretinas están ganando atención porque pueden favorecer un mejor control del azúcar en sangre, una reducción significativa del peso y beneficios cardiometabólicos más amplios, lo que los hace más atractivos que muchas terapias convencionales de mecanismo único. A medida que las expectativas de tratamiento pasan de la simple reducción de la glucosa a un manejo metabólico más integral, la demanda se está moviendo hacia productos de doble acción, que están fortaleciendo la adopción clínica, la expansión de la cartera de productos y la inversión comercial en todo el mercado.

- Por ejemplo, en noviembre de 2025, Eli Lilly and Company anunció un acuerdo con el gobierno de EE. UU. para ampliar el acceso a sus medicamentos para la obesidad y reducir los costos para los pacientes. Este desarrollo permitió un acceso más amplio a las terapias contra la obesidad, lo que puede mejorar la aceptación del tratamiento, ampliar la base de pacientes elegibles y acelerar aún más el cambio hacia terapias metabólicas avanzadas de doble acción en la atención de rutina.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga mundial de obesidad y diabetes tipo 2 impulsa la demanda de terapias con incretinas duales

El mercado global está creciendo porque la obesidad y la atención de la diabetes tipo 2 están aumentando juntas en muchos países, lo que está creando una demanda de terapias que puedan controlar el azúcar en sangre y el peso corporal al mismo tiempo. Esto está empujando a los desarrolladores de fármacos y proveedores de atención médica a optar por agonistas duales de incretina, ya que estas terapias se están posicionando como opciones de tratamiento de mayor valor para pacientes que necesitan un beneficio metabólico más amplio que los fármacos convencionales para reducir la glucosa por sí solos. Como resultado, la creciente carga de morbilidad está respaldando directamente un desarrollo clínico más sólido, un mayor interés de los médicos y una mayor inversión comercial en este mercado. Por lo tanto, estos factores están impulsando el crecimiento del mercado mundial de agonistas de incretina dual.

- Por ejemplo, en octubre de 2025, Innovent Biologics, Inc. anunció que mazdutide demostró superioridad sobresemaglutidapara el control de la glucemia y la pérdida de peso en el ensayo de fase 3 DREAMS-3 en pacientes con diabetes tipo 2.

RESTRICCIONES DEL MERCADO

El alto costo de la terapia y las barreras de acceso que restringen la penetración del mercado frenan el crecimiento del mercado

El mercado global enfrenta esta restricción porque estas terapias siguen siendo costosas y aún no están cubiertas de manera uniforme en todos los sistemas de pago, lo que limita la rapidez con la que los pacientes elegibles pueden comenzar el tratamiento. Cuando la carga de desembolso, las reglas de autorización previa y las restricciones de reembolso siguen siendo altas, el acceso de los pacientes se vuelve más limitado y la aceptación en el mundo real se desacelera incluso cuando la demanda clínica es fuerte. Esto reduce directamente la conversión de recetas, retrasa el inicio del tratamiento y restringe una expansión más amplia del mercado, especialmente en la atención de la obesidad, donde la cobertura sigue siendo más limitada que el interés clínico.

- Por ejemplo, en marzo de 2025, el Servicio Nacional de Salud de Inglaterra anunció una guía provisional para la puesta en marcha de tirzepatida (Mounjaro), según la cual el acceso para el control de la obesidad se introduciría en una implementación gradual, y la prescripción se limitaría inicialmente a cohortes prioritarias debido a la capacidad del servicio y las necesidades de gestión de la demanda. Estos casos demuestran que incluso después de la aceptación clínica, el acceso sigue restringido por la financiación y la capacidad del sistema, lo que puede ralentizar la aceptación por parte de los pacientes y retrasar una mayor penetración en el mercado de los agonistas duales de las incretinas.

OPORTUNIDADES DE MERCADO

La expansión hacia la obesidad y las indicaciones metabólicas adyacentes crea nuevas oportunidades de crecimiento

El mercado mundial de agonistas de incretina dual está preparado para un fuerte crecimiento a medida que las empresas expandan estas terapias más allá de la diabetes tipo 2 hacia la obesidad y las enfermedades metabólicas relacionadas, ampliando potencialmente significativamente el grupo de pacientes a los que se dirige. Cuando una misma clase de fármaco muestra potencial en múltiples afecciones de alta carga, las empresas pueden ampliar el alcance comercial, fortalecer el posicionamiento del producto y crear oportunidades de ingresos a largo plazo desde una única plataforma terapéutica. Estos factores están haciendo que los agonistas duales de las incretinas sean más atractivos no sólo como fármacos para reducir la glucosa, sino también como terapias metabólicas más amplias con potencial para múltiples indicaciones.

- Por ejemplo, el 26 de febrero de 2024, Boehringer Ingelheim anunció que survodutide, unglucagón/glp-1, lograron resultados de Fase II estadísticamente significativos en la esteatohepatitis asociada a disfunción metabólica (MASH), y hasta el 83,0 % de los adultos tratados mostraron una mejoría en comparación con el placebo. Esta cartera en expansión ofrecerá oportunidades de crecimiento para el mercado.

DESAFÍOS DEL MERCADO

La ampliación de la capacidad de fabricación y el amplio acceso de los pacientes siguen siendo un desafío clave del mercado

El mercado global enfrenta este desafío debido a que la demanda de estas terapias aumenta más rápido que la capacidad del mercado para expandir la producción manufacturera y el acceso de los pacientes al mismo ritmo. Cuando la ampliación del suministro, la planificación de la distribución y la preparación para los reembolsos no avanzan lo suficientemente rápido, las empresas pueden enfrentar retrasos en la disponibilidad del tratamiento, una penetración desigual en el mercado y una conversión más lenta de la demanda clínica en ventas reales. Esto dificulta la ejecución comercial, especialmente en un mercado donde la demanda es fuerte pero el crecimiento a largo plazo depende de una disponibilidad confiable de productos y un acceso más amplio en todas las regiones.

- Por ejemplo, el 21 de junio de 2024, Eli Lilly and Company anunció que aumentaría su inversión en fabricación en su planta de Indiana a 9.000 millones de dólares para impulsar la producción activa.farmacéuticoproducción de ingredientes para tirzepatida y otros medicamentos en proceso.

Análisis de segmentación

Por droga

Amplio volumen de prescripción de tirzepatida para permitir el dominio segmentario

Según el fármaco, el mercado se clasifica en tirzepatida, survodutida y otros.

Entre ellos, el segmento de tirzepatida tenía la mayor cuota de mercado de agonistas de incretina duales. La tirzepatida dominó el mercado porque es el agonista dual de incretina más establecido comercialmente en este espacio, con una validación clínica más amplia, una mayor familiaridad de los médicos y una disponibilidad real en el mercado en las principales indicaciones metabólicas. Dado que la survodutida todavía depende en gran medida de los productos en desarrollo, la tirzepatida ha obtenido una ventaja pionera en prescripciones, visibilidad de marca y adopción en el mundo real. Como resultado, su base de comercialización más sólida le ayudó a capturar la cuota de mercado líder.

- Por ejemplo, en noviembre de 2023, Eli Lilly and Company anunció que Zepbound (tirzepatida) estuvo disponible en las farmacias de EE. UU. para adultos con obesidad o sobrepeso con al menos una afección relacionada con el peso. Este desarrollo fortaleció la posición de tirzepatida en el mercado al expandir su uso desde la diabetes hasta el tratamiento de la obesidad, ampliando su alcance comercial y reforzando su dominio en el mercado.

Se espera que el segmento de otros crezca a una tasa compuesta anual del 21,43% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación de enfermedad

La creciente prevalencia de la diabetes tipo 2 conducirá al dominio del segmento

Según la indicación de la enfermedad, el mercado se segmenta en diabetes tipo 2, obesidad, MASH/NASH y otras.

En 2025, la diabetes tipo 2 dominó el mercado porque los agonistas duales de las incretinas se establecieron y adoptaron por primera vez en esta indicación, donde la necesidad de un mejor control glucémico y de peso ya es muy alta. Los médicos están más dispuestos a prescribir terapias metabólicas más nuevas para la diabetes cuando muestran una fuerte reducción de la A1C y un beneficio cardiometabólico más amplio. Debido a esto, a una aceptación más temprana del tratamiento y a un posicionamiento clínico más claro, la diabetes tipo 2 siguió siendo la indicación más importante en el mercado.

- Por ejemplo, en julio de 2025, Eli Lilly and Company anunció que Mounjaro (tirzepatida) proporcionó protección cardiovascular en el ensayo SURPASS-CVOT en adultos con diabetes tipo 2 y enfermedad cardiovascular establecida. El desarrollo reforzó el valor de tirzepatida en la población principal de pacientes con diabetes, respaldando la confianza continua de los médicos y manteniendo la diabetes tipo 2 como el segmento de demanda líder en el mercado.

Se proyecta que el segmento MASH/NASH crecerá a una tasa compuesta anual del 22,49% durante el período previsto.

Por grupo de edad

Un grupo más grande de pacientes adultos para impulsar el crecimiento segmentario

Según el grupo de edad, el mercado se segmenta en pediátricos y adultos.

En 2025, el segmento de adultos dominó el mercado porque la oportunidad de agonista de incretina dual actualmente comercializada se ha centrado principalmente en pacientes adultos con diabetes tipo 2, obesidad y trastornos cardiometabólicos relacionados. El uso pediátrico sigue siendo más limitado y se está expandiendo gradualmente con evidencia clínica adicional y avances regulatorios. Como resultado, la población adulta sigue representando la mayor base tratada y el mayor volumen de prescripción en este mercado.

- Por ejemplo, en septiembre de 2025, Eli Lilly and Company mostró resultados positivos de los estudios SURPASS-PEDS de fase 3 para Mounjaro en niños y adolescentes con diabetes tipo 2. El anuncio en sí mostró que la expansión pediátrica aún está surgiendo, mientras que el uso en adultos ya está establecido.

Se proyecta que el segmento pediátrico crecerá a una tasa compuesta anual del 22,00% durante el período previsto.

Por tipo

Etapas comerciales del agonista de incretina dual para impulsar el crecimiento segmentario de la marca

Según el tipo, el mercado se segmenta en productos de marca y genéricos.

En 2025, el tipo de producto de marca representó la mayor cuota de mercado. Los productos de marca dominaron el mercado porque esta clase de terapia aún se encuentra en una etapa comercial temprana y está liderada por fármacos innovadores patentados, especialmente tirzepatida. Todavía no existe una competencia genérica amplia para los principales productos agonistas duales de incretina, y también se están desarrollando activos en desarrollo, como la survodutida, como terapias innovadoras de marca. Debido a esta estructura basada en la innovación, los productos de marca captaron la mayor parte de los ingresos y el uso del mercado.

- Por ejemplo, en marzo de 2025, Eli Lilly and Company lanzó Mounjaro en India en una presentación de vial de dosis única para la obesidad, el sobrepeso y la diabetes tipo 2. El desarrollo apoyó el dominio del segmento de marca.

Se proyecta que el segmento genérico crecerá a una tasa compuesta anual del 19,85% durante el período previsto.

Por vía de administración

Ampliación de la cartera de vías de administración subcutánea para impulsar el crecimiento segmentario

Según la vía de administración, el mercado se segmenta en subcutánea, oral y otras.

En 2025, la administración subcutánea dominó el mercado debido a que los principales agonistas de incretina duales comerciales y en desarrollo se desarrollaron principalmente como terapias inyectables, lo que respalda una dosificación semanal controlada y una biodisponibilidad establecida. Dado que las opciones orales de doble incretina siguen siendo limitadas o están en desarrollo, los productos inyectables siguen siendo la ruta más práctica y ampliamente utilizada en la práctica clínica actual. Esto ha hecho que la entrega subcutánea sea la ruta dominante en todo el mercado.

- Por ejemplo, en enero de 2024, Eli Lilly and Company recibió la autorización de comercialización en Gran Bretaña de la MHRA para tirzepatida (Mounjaro) en una presentación alternativa de KwikPen para dos indicaciones. Este desarrollo fortaleció el formato de administración inyectable del producto y facilitó una administración más sencilla en la atención de rutina, reforzando aún más el predominio del segmento subcutáneo.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 22,79% durante el período previsto.

Por canal de distribución

Tendencia creciente de realización de pedidos digitales para respaldar el dominio de las farmacias en línea

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias y farmacias minoristas, farmacias especializadas y farmacias en línea.farmacias.

Por canal de distribución, las farmacias en línea dominaron el mercado porque los agonistas duales de la incretina son terapias especializadas de alto valor, para las cuales los pacientes prefieren cada vez más los pedidos digitales, la entrega a domicilio, los precios transparentes de pago por cuenta propia y las plataformas de acceso vinculadas al fabricante. Las empresas también están utilizando canales digitales directos al paciente para mejorar el alcance, especialmente para la atención de la obesidad que se paga por cuenta propia. Debido a este cambio hacia la comodidad y el cumplimiento habilitado digitalmente, los canales de farmacias en línea ganaron una participación más fuerte en este mercado.

- Por ejemplo, en octubre de 2025, Eli Lilly and Company colaboró con Walmart Inc. para ampliar el acceso a los precios de LillyDirect para los viales de Zepbound y ampliar el acceso a la recogida en tiendas minoristas. El desarrollo refleja cómo los modelos de acceso a farmacias habilitados digitalmente se están convirtiendo en una ruta de distribución importante para las terapias con incretinas duales, lo que ayuda a los canales vinculados en línea a fortalecer su posición en el mercado.

Se proyecta que el segmento de farmacias especializadas crecerá a una tasa compuesta anual del 9,91% durante el período previsto.

Perspectivas regionales del mercado de agonistas de incretina duales

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Dual Incretin Agonists Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 10,12 mil millones de dólares y mantuvo su posición de liderazgo en 2025 con 21,75 mil millones de dólares. El mercado está creciendo con fuerza en América del Norte, ya que la región tiene una gran población diagnosticada con obesidad y diabetes tipo 2, un alto conocimiento de las terapias metabólicas avanzadas y una disponibilidad comercial en expansión.

Mercado de agonistas de incretina duales de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará unos 24.740 millones de dólares en 2026, lo que representa aproximadamente el 52,38% del mercado mundial.

Europa

Se prevé que Europa crecerá un 9,12% en los próximos años, el segundo mayor entre todas las regiones, y se espera que alcance una valoración de 9.300 millones de dólares en 2026. Europa está creciendo debido a que los agonistas duales de la incretina están ganando aceptación regulatoria y clínica tanto para la diabetes como para el control del peso, lo que está mejorando la confianza de los médicos y la aceptación por parte de los pacientes.

Mercado de agonistas de incretina duales del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 1.270 millones de dólares en 2026, lo que representa aproximadamente el 2,70% del mercado mundial.

Mercado de agonistas de incretina duales de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.660 millones de dólares en 2026, lo que equivale a alrededor del 3,51% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 7.370 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Asia-Pacífico está creciendo rápidamente porque la región tiene una gran carga de diabetes y las empresas están ampliando activamente el acceso mediante lanzamientos de productos y aprobaciones locales.

Mercado japonés de agonistas duales de incretina

Se estima que el mercado japonés en 2026 ascenderá a unos 1.640 millones de dólares, lo que representa aproximadamente el 3,48% del mercado mundial.

Mercado de agonistas de incretina duales de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 2.060 millones de dólares, lo que representa aproximadamente el 4,35 % de las ventas globales.

Mercado de agonistas de incretina duales de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 810 millones de dólares, lo que representa aproximadamente el 1,72 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se estima que el mercado en América Latina alcanzará una valoración de 1.760 millones de dólares en 2026. América Latina está creciendo debido a la creciente prevalencia de la obesidad y la diabetes, mientras que la conciencia y la demanda de medicamentos de alta eficacia para bajar de peso y controlar la glucosa están aumentando en grandes mercados como Brasil. En Oriente Medio y África, se prevé que el mercado del CCG alcance los 540 millones de dólares en 2026.

Mercado de agonistas de incretina dual de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 270 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 0,56 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado mundial de agonistas de incretina dual está altamente consolidado, con empresas como Eli Lilly and Company, Innovent Biologics, Inc., Boehringer Ingelheim International GmbH, Inc, Zealand Pharma A/S, Hanmi Pharmaceutical Co., Ltd., Merck & Co., Inc. y Altimmune, Inc. con una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos y las aprobaciones regulatorias en el sector impulsan la participación de mercado de estas empresas.

- Por ejemplo, en agosto de 2025, Boehringer Ingelheim anunció el avance de BI 3034701, su péptido triple agonista potencial de acción prolongada, primero en su clase, en desarrollo para el tratamiento de la obesidad. Este hito refleja la estrategia de la compañía para abordar la carga global de la obesidad y sus complicaciones cardiovasculares, renales y metabólicas (CRM) interconectadas.

Otros actores notables en el mercado global incluyen Viking Therapeutics, Inc, OPKO Health, Inc. y Jiangsu Hengrui Pharmaceuticals Co., Ltd. Se espera que estas empresas prioricen colaboraciones estratégicas y lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE AGONISTAS DE INCRETIN DUAL PERFILADAS:

- Eli Lilly y compañía(A NOSOTROS.)

- Innovent Biologics, Inc. (China)

- Boehringer Ingelheim International GmbH (Alemania)

- Zelanda Pharma A/S(Dinamarca)

- Hanmi Pharmaceutical Co., Ltd.. (Corea del Sur)

- Merck & Co., Inc. (EE. UU.)

- Altimmune, Inc. (EE. UU.)

- Viking Therapeutics, Inc. (EE. UU.)

- OPKO Health, Inc. (EE. UU.)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Pfizer Inc. adquirió Metsera, Inc., una empresa en etapa clínicabiofarmacéuticoempresa que acelera la próxima generación de medicamentos para la obesidad y las enfermedades cardiometabólicas. La adquisición aportó una profunda experiencia y una cartera de candidatos diferenciados para terapias con incretinas, no incretinas y combinadas, orales e inyectables, con los mejores perfiles potenciales de eficacia y seguridad de su clase.

- Agosto de 2025:Viking Therapeutics, Inc. anunció resultados positivos de primera línea del ensayo clínico de fase 2 de la compañía de la formulación en tableta oral de VK2735, un agonista dual de los receptores del péptido similar al glucagón 1 (GLP-1) y del polipéptido insulinotrópico dependiente de glucosa (GIP). VK2735 se está desarrollando en formulaciones orales y subcutáneas para el tratamiento potencial de diversos trastornos metabólicos, como la obesidad.

- Julio de 2025:Hengrui Medicine y Kailera Therapeutics anunciaron conjuntamente resultados positivos de primera línea de la Fase IIIensayo clínico(HRS9531-301) de la inyección del agonista dual del receptor GLP-1/GIP HRS9531 en el tratamiento de sujetos obesos o con sobrepeso en China.

- Junio de 2025:Altimmune, Inc. anunció resultados positivos del ensayo IMPACT Fase 2b de pemvidutida en la esteatohepatitis asociada a disfunción metabólica (MASH).

- Marzo de 2025:Hoffmann-La Roche Ltd colaboró con Zealand Pharma para codesarrollar y comercializar conjuntamente petrelintida, el análogo de amilina de Zealand Pharma, como terapia independiente y como combinación de dosis fija con el principal activo de incretina de Zealand Pharma, CT-388.

COBERTURA DEL INFORME

El informe proporciona el análisis del mercado global de agonistas de incretina duales en segmentos clave, incluidos fármacos, indicaciones de enfermedades, grupos de edad, tipos, vías de administración y canales de distribución. También examina el desempeño regional en América del Norte, Europa, Asia-Pacífico, América Latina y Medio Oriente y África, al tiempo que evalúa cómo la creciente demanda de terapias avanzadas para la diabetes tipo 2, la obesidad y los trastornos metabólicos relacionados está impulsando la expansión del mercado. El estudio cubre además las principales dinámicas del mercado, incluidos los impulsores, las restricciones, las oportunidades y los desafíos, así como las tendencias del mercado, junto con una evaluación de desarrollos competitivos como el progreso clínico, los hitos regulatorios, los avances en los proyectos, las asociaciones y las actividades de comercialización de empresas clave que operan en el mercado. Además, el informe incluye perfiles de la empresa, perspectivas a nivel de segmento y una evaluación de cómo la innovación, la expansión del acceso y la adopción de tratamientos en evolución están dando forma a la dirección futura del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,75% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por fármaco, indicación de enfermedad, grupo de edad, tipo, vía de administración, canal de distribución y región |

| Por droga |

|

| Por indicación de enfermedad |

|

| Por grupo de edad |

|

| Por tipo |

|

| Por vía administrativa |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 36.510 millones de dólares en 2025 y se prevé que alcance los 85.800 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 21.750 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 7,75% durante el período previsto.

Se espera que el segmento de medicamentos Tirzepatida lidere el mercado.

El mercado está impulsado por la creciente carga mundial de obesidad y diabetes tipo 2 que impulsan la demanda del mercado global.

Eli Lilly and Company, Innovent Biologics, Inc., Boehringer Ingelheim International GmbH, Inc, Zealand Pharma A/S y Hanmi Pharmaceutical Co., Ltd. son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados