Tamaño del mercado de hardware de computación de borde, participación y análisis de la industria, por tipo de hardware (servidores de borde/microcentros de datos, puertas de enlace de borde, PC industriales/dispositivos de borde integrados, sensores inteligentes y nodos de borde, equipos de red de borde y otros), por tipo de empresa (pequeñas y medianas empresas (PYME) y grandes empresas), por usuario final (industrial, seguridad y vigilancia, automoción, energía y servicios públicos, comercio minorista y comercial, atención médica y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

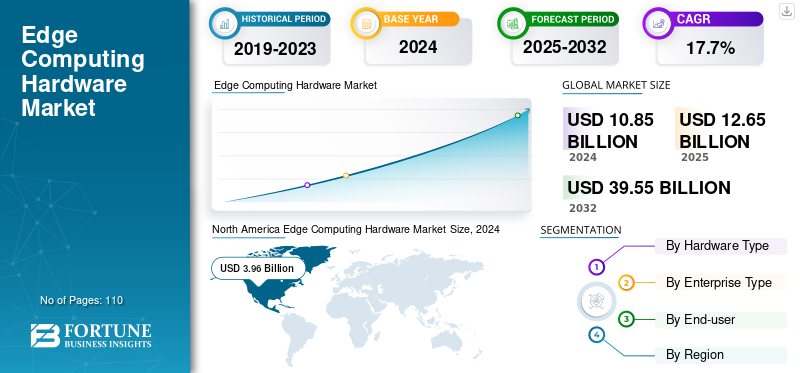

El tamaño del mercado mundial de hardware de computación de borde se valoró en 12,65 mil millones de dólares en 2025 y se prevé que crezca de 14,82 mil millones de dólares en 2026 a 49,38 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,05% durante el período previsto. América del Norte dominó el mercado mundial de hardware informático de vanguardia con una participación del 36,05% en 2025.

El hardware de computación perimetral se refiere a todos los equipos físicos implementados cerca de la fuente de generación de datos en lugar de en centros de datos centralizados en la nube para permitir el procesamiento, el almacenamiento y la toma de decisiones locales en tiempo real. Incluye todos los componentes de hardware que hacen posible la informática de punta en industrias como la industrial, minorista, automotriz, sanitaria, energética y de servicios públicos, entre otras. El crecimiento del mercado está impulsado por la explosión de datos en el borde, el crecimiento de la inferencia de IA en el borde y la creciente adopción deIndustria 4.0y automatización industrial en todo el mundo.

Además, muchos actores clave de la industria, como Dell Technologies Inc., Hewlett Packard Enterprise Company, Cisco Systems, Inc., Huawei Technologies Co., Ltd. y Lenovo, que operan en el mercado, se están centrando en invertir en centros de datos regionales, fábricas de inteligencia artificial y laboratorios industriales de vanguardia para brindar soporte a los clientes localmente y reducir la latencia.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL ARANCEL RECÍPROCO

Los crecientes aranceles aplicados a los dispositivos de computación perimetral aumentan los costos de materiales para los proveedores del mercado

Los aranceles recíprocos impuestos por las principales economías del mundo contribuyen a un mayor costo final de muchos de los insumos clave, como chips semiconductores, placas de circuito impreso, módulos de energía y otros componentes de redes, que utilizan los fabricantes de hardware de computación de punta. Para los proveedores de hardware de computación de vanguardia, esto aumenta la factura de materiales para servidores, puertas de enlace y PC industriales, lo que reduce los márgenes o obliga a aumentar los precios para los compradores empresariales. Además, los aranceles más elevados sobre las TIC y la electrónica también reducen la sensibilidad de la demanda en algunos segmentos preocupados por los precios. El análisis de la Fundación de Innovación y Tecnología de la Información muestra que un arancel del 25 por ciento sobre semiconductorlas importaciones actuarían efectivamente como un aumento generalizado de los precios de los bienes de TIC, reduciendo el consumo de TIC y desacelerando la formación de capital en la infraestructura digital, que incluye servidores y equipos de red utilizados en el borde.

TENDENCIAS DEL MERCADO DE HARDWARE DE COMPUTACIÓN DE BORDE

CrecienteEl cambio de arquitecturas de nube centralizada a arquitecturas de borde híbrido fortalece el impulso del mercado

Un número creciente de empresas está pasando de estrategias de "primero la nube" a soluciones de borde híbridas que separan las tareas sensibles o críticas en el tiempo que operan en el borde del almacenamiento masivo y el análisis realizado principalmente a través de la nube central. Este cambio de arquitectura aumenta la demanda de servidores perimetrales, puertas de enlace y microcentros de datos que actúan como puntos de ejecución locales. Las arquitecturas de borde híbridas ayudan a las organizaciones a reducir la latencia, mantener las operaciones críticas en funcionamiento durante las interrupciones de la red y conservar un mayor control sobre los datos regulados, al mismo tiempo que aprovechan la escala de la nube para la capacitación en IA y el almacenamiento a largo plazo. Por ejemplo,

- Según un estudio realizado por expertos del sector, alrededor del 10 por ciento de los datos generados por las empresas se procesaban fuera de la central.centros de datoshace unos años. Se espera que esta proporción alcance el 75 por ciento para 2025, lo que subraya la rapidez con la que las cargas de trabajo están cambiando a entornos híbridos y de borde.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El creciente volumen de IoT y datos de vídeo impulsa la implementación de hardware perimetral

Una fuerza impulsora clave detrás del rápido aumento de la demanda de hardware informático de punta es el crecimiento explosivo de los datos que se generan fuera de las instalaciones tradicionales de los centros de datos. Esto está ocurriendo debido a la adopción generalizada desensores, dispositivos conectados, cámaras, máquinas y sistemas autónomos que producen continuamente grandes volúmenes de información en entornos operativos reales. Además, los datos de vídeo de gran volumen procedentes de ciudades inteligentes, fábricas y entornos minoristas aceleran aún más este crecimiento, lo que requiere procesamiento de IA local para reducir la tensión del ancho de banda y ofrecer información en tiempo real. Por lo tanto, se espera que el creciente volumen de datos de vídeo y IoT impulse el crecimiento del mercado de hardware informático de vanguardia durante el período previsto. Por ejemplo,

- En septiembre de 2024, según el informe State of IoT 2024 de IoT Analytics, el número de dispositivos IoT conectados alcanzó los 16.600 millones a finales de 2023 y se espera que crezca un 13 por ciento hasta los 18.800 millones a finales de 2024, con una previsión de aproximadamente 40.000 millones de dispositivos para 2030, lo que ilustra cómo la creación de datos está pasando rápidamente de los centros de datos centrales a miles de millones de puntos finales de borde.

RESTRICCIONES DEL MERCADO

Los altos costos iniciales y el complejo retorno de la inversión pueden obstaculizar el crecimiento del mercado

El hardware de Edge Computing a menudo requiere importantes inversiones iniciales en servidores, puertas de enlace, PC industriales y redes robustas, lo que dificulta las implementaciones a gran escala para muchas PYME. Los costos asociados con la integración y la configuración en el sitio, junto con el mantenimiento continuo, aumentan los gastos generales y alargan los períodos de recuperación de estas soluciones. En los países en desarrollo, muchas empresas más pequeñas están retrasando su adopción debido a limitaciones financieras y dependencia de tecnología obsoleta, por ejemplo.

- En junio de 2024, según una encuesta de la OCDE, los recursos financieros limitados y los altos costos de hardware o software siguen siendo los mayores obstáculos para la adopción digital en pequeñas y medianas empresas en varios países.

OPORTUNIDADES DE MERCADO

La expansión de 5G y las redes privadas crea grandes oportunidades para el hardware de Edge Computing

El lanzamiento de redes 5G y redes celulares privadas ha creado una densa red de conectividad de alta velocidad y baja latencia, lo que la hace perfecta para la instalación de servidores de borde, puertas de enlace y plataformas de computación de borde de acceso múltiple (MEC) cerca de las ubicaciones de los usuarios y dispositivos. Las empresas y negocios de telecomunicaciones están invirtiendo significativamente en 5G privado para respaldar fábricas, puertos, centros logísticos y otras infraestructuras críticas inteligentes. Estas redes requieren capacidades de computación, almacenamiento y redes dedicadas en el borde para ejecutar aplicaciones como mantenimiento predictivo, vehículos autónomos y visión por computadora, lo que genera una demanda significativa de servidores de borde resistentes, PC industriales y aceleradores de IA. Por ejemplo,

- Según el informe Mobile Economy 2024 de GSMA Intelligence, el número de conexiones 5G alcanzó los 1.600 millones a finales de 2023 y se prevé que aumente a 5.500 millones en 2030, cuando 5G representará más de la mitad de todas las conexiones móviles en todo el mundo, lo que subraya la escala de las oportunidades de vanguardia impulsadas por 5G.

Análisis de segmentación

Por tipo de hardware

Aumento de la demanda de servidores perimetrales/microcentros de datos para impulsar el crecimiento del segmento

Según el tipo de hardware, el mercado se divide en servidores perimetrales/microcentros de datos, puertas de enlace perimetrales, PC industriales/dispositivos perimetrales integrados,sensores inteligentes& nodos de borde, equipos de redes de borde y otros (incluidos aceleradores de IA de borde, etc.).

Se prevé que los servidores perimetrales/microcentros de datos representen la mayor cuota de mercado de hardware informático perimetral. El segmento de servidores perimetrales/microcentros de datos representará una participación de mercado del 30,05% en 2026. Esto se debe a que actúan como la capa informática principal en el perímetro, alojando cargas de trabajo virtualizadas, bases de datos locales e inferencias de IA que las puertas de enlace y los dispositivos finales por sí solos no pueden manejar. También tienen un diseño compacto y modular que les permite implementarse rápidamente cerca de los usuarios/dispositivos, razón por la cual los microcentros de datos ocupan una participación líder en el mercado.

Se prevé que los sensores inteligentes y los nodos de borde aumenten con la CAGR más alta del 19,5% durante el período previsto. Esto se debe al aumento en la cantidad de dispositivos IoT conectados y puntos finales inteligentes en hogares, fábricas, ciudades y vehículos. Según IoT Analytics, se estima que los dispositivos IoT conectados aumentarán de 16.600 millones a finales de 2023 a 18.800 millones en 2024 y superarán los 40.000 millones en 2030, lo que impulsa directamente la demanda de sensores más inteligentes y habilitados para computación en el borde de la red.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de empresa

La capacidad financiera invertida en infraestructuras informáticas de borde a gran escala impulsa la adopción en las grandes empresas

Según el tipo de empresa, el mercado se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas.

En 2024, las grandes empresas dominaron el mercado global porque poseen la capacidad financiera para invertir en infraestructuras informáticas de borde a gran escala, incluidos servidores de borde, PC industriales, aceleradores de inteligencia artificial y microcentros de datos seguros en el sitio. Las operaciones globales de estas grandes empresas requieren computación de alto rendimiento y baja latencia para la automatización, la robótica,análisis avanzadoy cargas de trabajo con mucho cumplimiento, lo que los convierte en los primeros en adoptar hardware de vanguardia en manufactura, energía, logística, cadenas minoristas y telecomunicaciones. Se espera que el segmento de grandes empresas lidere el mercado, contribuyendo con el 67,91% a nivel mundial en 2026.

Se proyecta que las pequeñas y medianas empresas (PYME) crecerán a la CAGR más alta del 18,1% durante el período de pronóstico, a medida que adopten cada vez más soluciones de borde livianas, puertas de enlace compactas y dispositivos de borde administrados en la nube que requieren una menor inversión inicial.

Por usuario final

La creciente necesidad de implementar la Industria 4.0 impulsa el crecimiento del sector industrial

Según el usuario final, el mercado se segmenta en industrial, seguridad y vigilancia, automoción, energía y servicios públicos, comercio minorista y comercial, atención sanitaria y otros (agricultura, etc.).

Se prevé que el sector industrial sea testigo de una cuota de mercado dominante durante el período previsto. Dado que las fábricas y los almacenes están a la vanguardia de la Industria 4.0, implementan PC industriales, servidores perimetrales y puertas de enlace para respaldar el mantenimiento predictivo, la robótica, la visión artificial y el control de procesos en tiempo real. Estos usuarios suelen tener grandes presupuestos de capital y programas de automatización de varios años, lo que les permite implementar amplias infraestructuras de borde híbridas o en sitio en múltiples plantas y líneas de producción. Se espera que el segmento industrial represente el 31,9% del mercado en 2026.

Se proyecta que el sector de la salud crecerá a la CAGR más alta del 21,0 % durante el período previsto, a medida que los hospitales y clínicas adopten cada vez más la informática de punta para el análisis de imágenes médicas, la monitorización de pacientes en tiempo real y las operaciones hospitalarias inteligentes, manteniendo al mismo tiempo los datos confidenciales de los pacientes en las instalaciones para garantizar el cumplimiento y la privacidad.

Perspectivas regionales del mercado de hardware de Edge Computing

Por regiones, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Edge Computing Hardware Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 4,56 mil millones de dólares en 2025, lo que representa el 36,05% de la industria global, y se espera que alcance los 5,27 mil millones de dólares en 2026. Se espera que el mercado en América del Norte aumente debido a la fuerte presencia de proveedores de servidores y nubes a hiperescala, las primeras implementaciones de redes privadas y 5G, y la alta adopción de la Industria 4.0 en toda la región. Por ejemplo,

- En febrero de 2024, Dell Technologies y Nokia ampliaron una asociación estratégica en la que Nokia adoptó a Dell como su socio de infraestructura preferido, realizando la transición de los clientes de AirFrame a servidores Dell PowerEdge.

Además, fuertes iniciativas gubernamentales y de la industria están fomentando la adopción de hardware de vanguardia. Estos factores desempeñan un papel importante a la hora de impulsar el crecimiento del mercado.

Mercado de hardware de computación de borde de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 3.420 millones de dólares en 2026, lo que representa aproximadamente el 23,5 % de las ventas mundiales de hardware de computación de punta.

Europa

Europa registró un tamaño de mercado de 3.050 millones de dólares en 2025, capturando el 24,14% de la cuota de mercado global, y se prevé que alcance los 3.540 millones de dólares en 2026. En la región, la presencia de normas estrictas de protección de datos, objetivos de eficiencia energética y políticas de sostenibilidad está alentando a las empresas a adoptar políticas localizadas.computación de bordearquitecturas que minimizan el movimiento de datos y optimizan el uso de recursos.

Mercado de hardware de computación de borde del Reino Unido

Se estima que el mercado de hardware de computación de borde del Reino Unido en 2025 ascenderá a alrededor de 660 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos mundiales por hardware de computación de borde.

Mercado alemán de hardware informático de vanguardia

Se prevé que el mercado alemán de hardware de informática de punta alcance aproximadamente 780 millones de dólares en 2026, lo que equivale a alrededor del 5,4 % de las ventas mundiales de hardware de informática de punta.

Asia Pacífico

En 2025, Asia Pacífico representó 3.390 millones de dólares, lo que representa el 26,76% del mercado mundial, y se prevé que crezca hasta 4.080 millones de dólares en 2026. Esto se debe a la rápida industrialización, la urbanización a gran escala y las iniciativas digitales respaldadas por los gobiernos en países como China, India, Japón y Corea del Sur. En la región, se estima que India y China alcanzarán 580 millones de dólares y 820 millones de dólares, respectivamente, en 2026. Por ejemplo,

- En febrero de 2024, Huawei firmó un MoU con CelcomDigi para colaborar en iniciativas comerciales digitales habilitadas para 5G, integrando las soluciones de Huawei en acceso 5G, núcleo 5G y computación de borde de acceso múltiple. La asociación tiene como objetivo brindar conectividad de red privada y servicios informáticos de vanguardia para empresas chinas y malayas.

Mercado japonés de hardware informático de borde

Se estima que el mercado japonés de hardware de computación de punta en 2026 ascenderá a alrededor de 800 millones de dólares, lo que representa aproximadamente el 5,3 % de los ingresos mundiales por hardware de computación de punta. El auge de las ciudades inteligentes, el IoT industrial y los despliegues de 5G en todo el país requiere el despliegue de servidores perimetrales ymicrocentros de datospara manejar el almacenamiento de datos local, la gestión de redes y permitir el procesamiento y análisis de datos en tiempo real.

Mercado de hardware de computación de borde de China

Se prevé que el mercado de hardware de informática de punta de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 820 millones de dólares, lo que representa aproximadamente el 5,5 % de las ventas mundiales de hardware de informática de punta.

Mercado de hardware de computación de borde de la India

Se estima que el mercado de hardware de computación de borde de la India en 2026 ascenderá a alrededor de 580 millones de dólares, lo que representa aproximadamente el 3,7% de los ingresos mundiales por hardware de computación de borde.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 1.020 millones de dólares en 2025. Los operadores de telecomunicaciones de la región continúan desplegando redes 4G, 5G y de fibra, lo que permite nuevos casos de uso de vanguardia en sectores comopetróleo y gas, minería, logística y seguridad urbana que dependen de hardware confiable y de baja latencia en sitios remotos y límites de la ciudad. Estos factores impulsan el crecimiento del mercado en toda la región.

Medio Oriente y África

Medio Oriente y África contribuyeron con el 5,00% del mercado global en 2025, con una valoración de 630 millones de dólares, y se prevé que alcance los 750 millones de dólares en 2026. La adopción en la región de redes 5G y de fibra óptica está impulsando la demanda de computación de punta en sitios celulares, centros logísticos, puertos y corredores de transporte, a medida que las aplicaciones de baja latencia y las cargas de trabajo impulsadas por IA se vuelven esenciales para los vehículos autónomos, la gestión de redes inteligentes y el tráfico. optimización. En Oriente Medio y África, se prevé que el CCG alcance un valor de 250 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en ampliar la cartera de productos de los actores clave para impulsar el progreso del mercado

El mercado global de hardware de computación de vanguardia tiene una estructura de mercado semiconsolidada, que constituye actores destacados como Dell Technologies, Inc., Hewlett Packard Enterprise Company, Huawei Technologies Co., Ltd., Cisco Systems, Inc. y Lenovo. La importante cuota de mercado de estas empresas se debe a numerosas actividades estratégicas, incluida la colaboración con proveedores de nube, fabricantes de chips ytelecomunicacionesoperadores para ofrecer plataformas de borde integradas.

- Por ejemplo, en noviembre de 2024, Dell Technologies anunció nuevas capacidades para su plataforma de operaciones de borde Dell NativeEdge, agregando más funciones de automatización e inteligencia artificial para que los clientes puedan implementar, escalar y administrar la infraestructura de borde más fácilmente.

Otros actores notables en el mercado global incluyen Intel Corporation, NVIDIA Corporation, Advantech Co., Ltd., ADLINK Technology Inc. y Schneider Electric SE. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE HARDWARE DE INFORMÁTICA DE EDGE PERFILADAS

- Dell Technologies Inc.(A NOSOTROS.)

- Compañía empresarial Hewlett-Packard(A NOSOTROS.)

- Cisco Systems, Inc. (EE. UU.)

- Tecnologías Co., Ltd. de Huawei(Porcelana)

- Lenovo (China)

- Corporación Intel(A NOSOTROS.)

- Corporación NVIDIA (EE. UU.)

- Advantech Co., Ltd. (Taiwán)

- ADLINK Technology Inc. (Taiwán)

- Schneider Electric SE (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Cisco presentó una nueva infraestructura de centro de datos lista para IA y logró una integración más profunda con NVIDIA, combinando redes y computación para ayudar a las empresas a escalar las cargas de trabajo de IA en centros de datos y sitios de borde.

- Mayo de 2025:Dell presentó la nueva infraestructura y servicios de Dell AI Factory, incluidas mejoras para los sistemas de centros de datos y de borde que admiten cargas de trabajo de IA, desde el entrenamiento de modelos hasta la inferencia de borde.

- Marzo de 2025:Intel presentó Intel AI Edge Systems, Edge AI Suites y Open Edge Platform, que brindan sistemas y software de referencia para simplificar la implementación de cargas de trabajo de IA en el borde en sectores como el comercio minorista, la fabricación yciudades inteligentes.

- Diciembre de 2024:Verizon anunció una nueva solución creada con NVIDIA que combina Verizon Private 5G y Mobile Edge Compute con los microservicios NVIDIA AI Enterprise y NIM para que las empresas puedan ejecutar aplicaciones de IA en tiempo real en las instalaciones en el borde.

- Diciembre de 2024:Schneider Electric y NVIDIA formaron una asociación estratégica para desarrollar conjuntamente arquitecturas de referencia de centros de datos centradas en la IA y diseños basados en gemelos digitales que mejoren la eficiencia energética y la refrigeración para la IA de alta densidad y los clústeres de borde.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,05% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de hardware, tipo de empresa, usuario final y región |

|

Por Tipo de hardware |

· Servidores perimetrales/microcentros de datos · Puertas de enlace perimetrales · PC industriales/dispositivos de borde integrados · Sensores inteligentes y nodos de borde · Equipos de red perimetral · Otros (aceleradores de IA perimetrales, etc.) |

|

Por tipo de empresa |

· Pequeñas y Medianas Empresas (PYMES) · Grandes Empresas |

|

Por usuario final |

· Industriales · Seguridad y Vigilancia · Automoción · Energía y servicios públicos · Venta al por menor y comercial · Cuidado de la salud · Otros (Agricultura, etc.) |

|

Por región |

· Norteamérica (por tipo de hardware, tipo de empresa, usuario final y país) o EE.UU. o Canadá o México · Sudamérica (por tipo de hardware, tipo de empresa, usuario final y país) o Brasil o Argentina o Resto de Sudamérica · Europa (por tipo de hardware, tipo de empresa, usuario final y país) o Reino Unido o Alemania o Francia o Italia o España o Rusia o Benelux o nórdicos o Resto de Europa · Oriente Medio y África (por tipo de hardware, tipo de empresa, usuario final y país) o Turquía o Israel o CCG o Norte de África o Sudáfrica o Resto de Medio Oriente y África · Asia Pacífico (por tipo de hardware, tipo de empresa, usuario final y país) o China o India o Japón o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 12.650 millones de dólares en 2025 y se prevé que alcance los 49.380 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.560 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 17,7% durante el período previsto de 2026-2034.

Por usuario final, se espera que el segmento industrial lidere el mercado.

El creciente volumen de datos de vídeo y IoT impulsa la implementación de hardware de vanguardia.

Dell Technologies Inc., Hewlett-Packard Enterprise Company, Cisco Systems, Inc., Huawei Technologies Co., Ltd. y Lenovo son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados