Tamaño del mercado de satélites de propulsión eléctrica, participación y análisis de la industria, por tipo de satélite (híbrido y totalmente eléctrico), por tamaño de satélite (satélites pequeños, medianos y pesados), por propulsión (propulsión electrotérmica, electrostática y electromagnética), por subsistema (estructura y mecanismos, sistema de control térmico, sistema de energía eléctrica, sistema de control de altitud, seguimiento y comando de telemetría, software de vuelo, sistema de propulsión), por aplicación (observación y ciencias de la Tierra, navegación, Telecomunicaciones, Astrono

INFORMACIÓN CLAVE DEL MERCADO

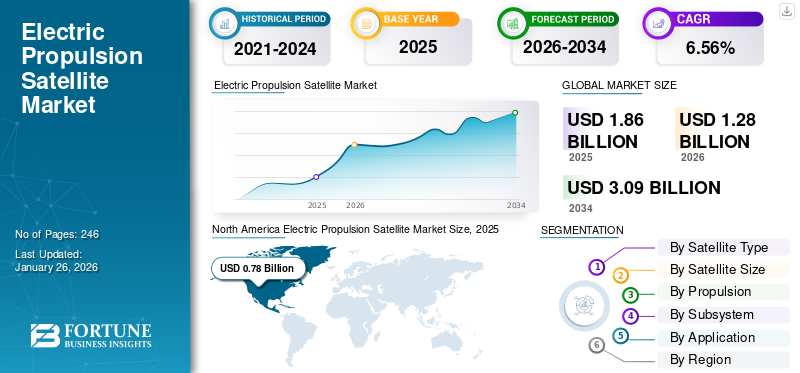

El tamaño del mercado mundial de satélites de propulsión eléctrica se valoró en 1.860 millones de dólares en 2025 y se prevé que crezca de 1.280 millones de dólares en 2026 a 3.090 millones de dólares en 2034, registrando una tasa compuesta anual del 6,56% durante el período previsto. América del Norte dominó el mercado de satélites de propulsión eléctrica con una cuota de mercado del 42,08% en 2025.

El satélite de propulsión eléctrica utiliza un sistema de propulsión híbrido o completamente eléctrico. Este es un tipo de propulsión espacial que utiliza energía eléctrica para acelerar o encender la combustión de combustible a través de diferentes tipos de energía eléctrica y electromagnética. La propulsión electrotérmica, la propulsión electrostática y la propulsión electromagnética son algunos de los tipos de propulsión utilizados en los satélites. Puede utilizarse para una variedad de aplicaciones espaciales, tales como observación de la Tierra, navegación y telecomunicaciones, astronomía, estudios ambientales e investigaciones espaciales, según sus respectivas utilidades.

Por ejemplo, en febrero de 2023, Starfish Space anunció que lanzaría su satélite Otterpower Pup de propulsión eléctrica a mediados de 2023. Se espera que este satélite se acople con otro satélite a finales de 2023, lo que marca un hito importante hacia el logro de una propulsión eléctrica de alto rendimiento y baja fricción para el acoplamiento de satélites comerciales en órbita terrestre baja. La alta adopción depequeños satélitesestá impulsado por la demanda de constelaciones de satélites, las amenazas de ciberataques, la comercialización de la industria espacial y el énfasis en nuevos participantes en el mercado de satélites pequeños, facilitado por la disponibilidad de repuestos disponibles comercialmente.

La crisis de la COVID-19 afectó significativamente al sector espacial, provocando la suspensión o aplazamiento de contratos relacionados con satélites y componentes y subsistemas esenciales. Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), muchas empresas medianas y pequeñas que tenían una gran participación en la industria espacial se vieron gravemente afectadas. El brote provocó la concentración del mercado dentro de la industria espacial, y las empresas más pequeñas y las nuevas empresas, que desempeñaban un papel crucial en el apoyo a la innovación, la creación de empleo y el crecimiento económico, fueron eliminadas debido a las grandes barreras de entrada al mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de satélites de propulsión eléctrica y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.860 millones de dólares

- Tamaño del mercado en 2026: 1.280 millones de dólares

- Tamaño del mercado previsto para 2034: 3.090 millones de dólares

- CAGR: 6,56% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de satélites de propulsión eléctrica con una participación del 42,27% en 2024. Este dominio está respaldado por altas asignaciones presupuestarias federales para lanzamientos de satélites militares, civiles y comerciales, junto con la presencia de actores clave como Lockheed Martin, Northrop Grumman y Boeing. La región es líder en la adopción de tecnologías de propulsión eléctrica para constelaciones de satélites grandes y pequeñas, impulsada por los requisitos de defensa y las iniciativas de conectividad de banda ancha.

- Por tipo de satélite, los sistemas de propulsión híbridos ocupan la mayor proporción debido a sus capacidades combinadas de combustible y electricidad, mientras que se prevé que los satélites de propulsión totalmente eléctricos crezcan más rápido, debido a la reducción de la masa de lanzamiento y las ventajas de costos. Los satélites pesados siguen dominando el segmento de tamaño, pero los satélites pequeños están surgiendo como los de más rápido crecimiento debido a la creciente demanda de constelaciones de órbita terrestre baja (LEO) para comunicaciones y observación de la Tierra.

Aspectos destacados regionales clave:

- Estados Unidos: Acelerar los lanzamientos de satélites eléctricos pequeños e híbridos para uso comercial y de defensa; La financiación gubernamental, como el presupuesto de seguimiento espacial de 584 millones de dólares de la Fuerza Espacial de EE. UU., respalda la I+D de propulsión.

- Europa: la inversión de la ESA para reducir la masa de los satélites y los costos de lanzamiento mediante tecnología de propulsión eléctrica de próxima generación impulsa el crecimiento regional; Airbus y Thales lideran la innovación en satélites híbridos y totalmente eléctricos.

- China e India: rápida expansión de los sistemas de propulsión eléctrica autóctonos; Iniciativas como el GSAT de la India y los programas de constelaciones LEO de China respaldan una demanda significativa.

- Japón: Centrado en la investigación espacial avanzada y misiones interplanetarias, impulsando la demanda de soluciones de propulsión eléctrica de alto empuje.

- Resto del mundo: Adopción emergente en América del Sur y Medio Oriente, con las asociaciones INVAP y Roscosmos de Argentina marcando desarrollos estratégicos.

Tendencias del mercado de satélites de propulsión eléctrica

Demanda recurrente de satélites pequeños y sus constelaciones para contribuir al crecimiento del mercado de satélites de propulsión eléctrica

Durante la última década, ha habido un aumento significativo en la dependencia de satélites más pequeños y sus constelaciones para diversas aplicaciones económicas y de defensa, impulsado por el desarrollo de la industria espacial. Los satélites pequeños, debido a su asequibilidad y la alta disponibilidad de repuestos comerciales disponibles, están atrayendo a nuevos participantes al sector espacial.

El número de satélites más pequeños aumentará en unos 1.000 de 2020 a 2022. De 2012 a 2022, se pusieron en órbita más de 1.700 satélites más pequeños. Hasta 2025, se pondrán en órbita alrededor de 1.000 pequeños satélites cada año.

- América del Norte fue testigo de un crecimiento del mercado de satélites de propulsión eléctrica de 6,73 mil millones de dólares en 2023 a 7,55 mil millones de dólares en 2024.

Por ejemplo, en febrero de 2023, el mercado evolucionó de satélites de software analógicos a digitales. MDA, uno de los proveedores de tecnología y servicios más grandes del mundo para la industria espacial global, lanzó una nueva línea de productos satelitales digitales definidos por software.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de satélites de propulsión eléctrica

El creciente número de lanzamientos espaciales para aplicaciones comerciales y de defensa impulsarán el crecimiento del mercado

La demanda continua de satélites en aplicaciones comerciales y de defensa, incluidas actividades ISR, operaciones de comando y control, industria energética u operaciones gubernamentales, está impulsando el crecimiento del mercado. Además, las fuerzas armadas de todo el mundo utilizan aplicaciones de defensa como comunicaciones, navegación, inteligencia, reconocimiento y vigilancia, lo que alimenta aún más la demanda.

Debido a su alto rendimiento y eficiencia, los satélites de propulsión eléctrica se están utilizando en una amplia gama de sectores, lo que impulsará la evolución del mercado. Los pequeños satélites totalmente eléctricos se utilizan cada vez más debido a su bajo costo y a la disponibilidad comercial de sistemas y repuestos disponibles para el ensamblaje de satélites. Además, se utilizan en una variedad de sectores, como banca, aviación, comercio minorista, energía y electricidad, petróleo y gas, minería, telecomunicaciones y otros, lo que amplía aún más el tamaño del mercado.

Se prevé que esta tendencia se intensificará, según la GAO de Estados Unidos, que proyecta el lanzamiento de 58.000 nuevos satélites para finales de la década, más del doble del número actual de naves espaciales operativas. Los lanzamientos en curso y proyectados de constelaciones masivas tienen como objetivo brindar servicios críticos, como acceso a Internet de banda ancha a comunidades rurales desatendidas, etc.

Inversión de la industria en tecnología avanzada y financiación gubernamental para la vigilancia espacial para promover el crecimiento del mercado

Los principales actores del mercado como Thales Group, OHB SE, Boeing Company y otros están invirtiendo en la gran demanda de satélites de propulsión eléctrica debido a su fuerte empuje y eficiencia y la comercialización de servicios espaciales. Por ejemplo, en febrero de 2023, Thales Alenia Space recibió un contrato del Instituto de Investigación Aeroespacial de Corea (KARI) para suministrar su sistema de propulsión eléctrica para los satélites GEOKOMPSAT-3 ensamblados a bordo, que se lanzarán en 2027.

En abril de 2023, con el fin de crear conciencia sobre el ámbito espacial, las Fuerzas Espaciales de EE. UU. invirtieron en sensores terrestres y de superficie, sistemas de vigilancia y datos de satélites de seguimiento empresarial. Para mejorar la detección, seguimiento e identificación de objetos que orbitan alrededor de la Tierra, el presupuesto del poder militar para el año fiscal 2024 incluye 584 millones de dólares para actividades de seguimiento espacial, como el desarrollo de telescopios ópticos y satélites de vigilancia.

FACTORES RESTRICTIVOS

Se espera que el alto costo de RDT&E para desarrollar un sistema de propulsión eléctrica y el mal funcionamiento y el alto costo de los sensores obstaculicen el crecimiento del mercado

El proceso de desarrollo de satélites de propulsión eléctrica presenta un desafío técnico que requiere inversiones de capital de alto riesgo y a largo plazo, según un informe de la Comisión Europea sobre el sector de satélites y propulsión eléctrica. Las entidades privadas suelen colaborar con agencias gubernamentales debido a los importantes recursos financieros necesarios para tales esfuerzos. Además, las estrictas normas de garantía de calidad y de productos, obligatorias para todos los satélites, contribuyen al aumento de los costes de I+D.

El éxito de una misión espacial puede verse directamente afectado por el mal funcionamiento de los sensores satelitales. Para tomar decisiones informadas durante toda la misión, la precisión y confiabilidad de los datos de los sensores son esenciales. La falla de los sensores puede resultar en una recopilación de datos insuficiente, una disminución de la precisión de las mediciones y decisiones más severas.

Análisis de segmentación del mercado de satélites de propulsión eléctrica

Por análisis de tipo de satélite

La alta adopción de propulsiones totalmente eléctricas para acelerar la fabricación de satélites impulsará el crecimiento del mercado

Según el tipo de satélite, el mercado se divide en híbrido y totalmente eléctrico.

Se estima que el segmento totalmente eléctrico será el de más rápido crecimiento entre 2024 y 2032. Se prevé que el aumento de las aplicaciones de servicios espaciales en ámbitos comerciales y militares aumentará la demanda de satélites de propulsión totalmente eléctricos. Estos satélites son livianos y tienen bajos costos de lanzamiento por kg debido a la ausencia de sistemas convencionales de almacenamiento de propulsor.

Se prevé que el segmento híbrido alcance el 61,59% de la cuota de mercado mundial en 2026, impulsado por la creciente adopción de tecnología de designación láser para plataformas aéreas. La creciente flota de una combinación de propulsión eléctrica y sistemas de propulsión basados en combustible es también uno de los factores que impulsan el dominio del segmento.

Por análisis de tamaño de satélite

Segmento de satélites pesadosDominado debido a la alta adopción de pequeños satélites

Según el tamaño del satélite, el mercado de satélites de propulsión eléctrica se clasifica en satélites pequeños, satélites medianos y satélites pesados.

El segmento de satélites pesados tuvo la mayor cuota de mercado en 2023 y es probable que crezca a una tasa compuesta anual significativa durante el período previsto debido a la considerable demanda de satélites pesados por parte de los gobiernos y las fuerzas armadas a nivel mundial.

Se estima que los satélites pequeños serán el segmento de más rápido crecimiento durante el período previsto, impulsado por un aumento notable de las inversiones en I+D para constelaciones basadas en pequeños, micro y nanosatélites. Estas inversiones tienen como objetivo respaldar diversas aplicaciones en áreas como las fuerzas armadas, la investigación ambiental, las comunicaciones en vuelo e Internet por satélite. En medio de la guerra entre Rusia y Ucrania, Starlink brindó apoyo crítico vía satélite a las fuerzas armadas ucranianas para inteligencia militar. Se prevé que el aumento en el uso de redes de satélites pequeños comerciales de órbita terrestre baja (LEO) para aplicaciones militares impulse la demanda de instalación de satélites de propulsión eléctrica de pequeño tamaño durante el período de pronóstico. El segmento de satélites pesados lideró por la masa de los satélites, capturando el 44,38% de la cuota de mercado en 2026.

- Se espera que el segmento de satélites pequeños tenga una participación del 44% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de propulsión

Segmento de propulsión electrotérmica liderado debido a Alta demanda de propulsión electrotérmica de satélites

Por propulsión, el mercado se clasifica en propulsión electrotérmica, propulsión electrostática y propulsión electromagnética.

El segmento de propulsión electrotérmica capturó la mayor cuota de mercado en 2023 y se espera que mantenga su dominio durante el período previsto. Los actores clave a nivel mundial han invertido en I+D de propulsión electrotérmica para satélites, debido a la gran demanda de propulsión electrotérmica de satélites.

Se prevé que el segmento de propulsión electrostática sea el de más rápido crecimiento durante el período de pronóstico. Los crecientes requisitos para diversos motores propulsores de iones en la fabricación de satélites están impulsando el desarrollo del mercado. Se prevé que la inversión gubernamental en sistemas de propulsión electrostática en plataformas satelitales impulse el crecimiento del mercado durante el período previsto.

Por análisis de subsistema

El segmento del sistema de propulsión domina debido a Mayor inversión en sistemas de propulsión

Según el subsistema, el mercado se divide en estructura y mecanismos, Sistema de Control Térmico (TCS), Sistema de Energía Eléctrica (EPS), Sistema de Control de Altitud (ACS),telemetriaseguimiento y comando, software de vuelo, sistema de propulsión y otros.

Se prevé que el segmento de sistemas de propulsión sea el de más rápido crecimiento durante el período de pronóstico. Las agencias espaciales y los actores clave del mercado en todo el mundo han estado invirtiendo y adoptando sistemas de propulsión eléctrica de próxima generación, asignando fondos de sus presupuestos federales para la propulsión espacial, impulsados por la alta demanda de servicios satelitales para diversas aplicaciones.

También se estima que el segmento del Sistema de Energía Eléctrica (EPS) registrará una CAGR significativa durante el cronograma del análisis. La creciente adopción de subsistemas a bordo de autobuses satelitales en el marco de programas de modernización gubernamentales impulsará el progreso del mercado durante el período previsto. Se prevé que la inversión gubernamental en plataformas militares, civiles y comerciales contra diversas amenazas impulse el crecimiento del mercado en los próximos años.

Por análisis de aplicaciones

El segmento de ciencias y observación de la Tierra dominó debido a Desarrollo de satélites de observación de la Tierra de próxima generación

En términos de aplicación, el mercado se segmenta en observación y ciencias de la Tierra, navegación, telecomunicaciones, astronomía, exploración interplanetaria y espacial, y otros.

Se prevé que el segmento de ciencias y observación de la Tierra alcance el 34,50% de la cuota de mercado en 2026. Las agencias espaciales están desarrollando satélites de ciencias ambientales y de observación de la Tierra de última generación, en particular para sistemas de órbita terrestre baja (LEO), lo que se prevé que impulse las perspectivas del mercado.

También se estima que el segmento de las telecomunicaciones será el de más rápido crecimiento durante el período de estudio. Este aumento se ve impulsado por el elevado uso de las telecomunicaciones por satélite, incluidas las comunicaciones y el entretenimiento a bordo y otrostelecomunicaciónservicios. También se prevé que la inversión gubernamental en infraestructura de telecomunicaciones militares y comerciales impulse el mercado durante el período previsto..

PERSPECTIVAS REGIONALES

Según la región, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Electric Propulsion Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte poseía el 42,08% de la cuota de mercado mundial, alcanzando una valoración de 780 millones de dólares, y se prevé que crezca hasta 540 millones de dólares en 2026. La elevada asignación presupuestaria federal para lanzamientos de satélites militares, civiles y comerciales de nueva generación debido a la creciente necesidad de servicios basados en satélites impulsará el desarrollo del mercado regional. Desde la comercialización de la industria espacial en 2008, muchos nuevos participantes han florecido en el sector espacial norteamericano. Además, se prevé que un mayor número de lanzamientos de satélites pequeños impulsen el crecimiento del mercado durante el período previsto. Se prevé que el mercado estadounidense alcance los 510 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 350 millones de dólares en 2025, lo que representa el 18,82% de los ingresos totales del mercado, y se prevé que alcance los 240 millones de dólares en 2026. Los estados miembros de la Unión Europea han planeado invertir en la Agencia Espacial Europea (ESA) para fabricar satélites de próxima generación para sistemas de propulsión eléctrica a fin de reducir la masa y el costo del lanzamiento. Este factor impulsará el crecimiento del mercado de satélites de propulsión eléctrica en los próximos años. Se prevé que el mercado del Reino Unido alcance los 0,06 mil millones de dólares para 2026 y el mercado de Alemania alcance los 0,03 mil millones de dólares para 2026.

Asia Pacífico

Asia Pacífico aportó aproximadamente 490 millones de dólares al mercado mundial en 2025, lo que representa una participación del 26,46 %, y se espera que alcance los 340 millones de dólares en 2026. Este crecimiento se atribuye al aumento de la inversión en I+D en capacidades de propulsión eléctrica autóctonas por parte de agencias espaciales regionales y actores clave del mercado. Estos sistemas también se están utilizando ampliamente en operaciones de defensa y seguridad nacional, junto con una creciente asignación presupuestaria, lo que impulsa el desarrollo del mercado en la región. Se prevé que el mercado de Japón alcance los 0,05 mil millones de dólares para 2026, el mercado de China alcance los 150 millones de dólares para 2026 y el mercado de la India alcance los 0,07 mil millones de dólares para 2026.

resto del mundo

El mercado del resto del mundo representó 240 millones de dólares en 2025, lo que representa el 12,64 % de la industria mundial, y se espera que alcance los 160 millones de dólares en 2026. Se espera que el resto del mundo tenga una cuota de mercado significativa. Aún así, registrará una CAGR inferior al promedio durante el período previsto debido a la falta de apoyo financiero de los gobiernos y la demanda de programas espaciales.

JUGADORES CLAVE DE LA INDUSTRIA

Aumento de empresas conjuntas de actores clave para impulsar el crecimiento del mercado

El mercado global está creciendo a un ritmo sustancial debido a la presencia de actores clave del mercado como Lockheed Martin Corporation, The Boeing Company, Thales Group, Aerojet Rocketdyne Holdings Inc., Airbus S.A.S., Northrop Grumman Corporation y otros. Para obtener una ventaja competitiva, la creciente adopción de la propulsión eléctrica frente a los combustibles fósiles es un elemento clave en la cuota de mercado de los satélites de propulsión eléctrica. La reducción de los costos generales y la adquisición de más misiones de viajes compartidos se verán respaldadas por factores adicionales, p. avances técnicos y colaboración.

Lista de las principales empresas de satélites de propulsión eléctrica:

- Lockheed Martin Corporation (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Grupo Thales (Francia)

- La compañía Boeing(A NOSOTROS.)

- Airbus S.A.S.(Francia)

- OHB S.E. (Alemania)

- INVAP S.E. (Argentina)

- Acción Systems Inc.

- Aerojet Rocketdyne Holding Inc. (EE.UU.)

- ArianeGroup GmbH (Francia)

- AeroAstro Inc. (EE.UU.)

- SSC Roscosmos (Rusia)

- Grupo Safran (Francia)

- Sitael S.p.A.. (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2023 –Thales Alenia Space se adjudicó un contrato con el Instituto de Investigación Aeroespacial de Corea (KARI) para suministrar sistemas de propulsión eléctrica para el satélite de comunicaciones multibanda GEO-KOMSAT-3 equipado con un sistema de aumento basado en satélites (SBAS), cuyo lanzamiento está previsto para 2027.

- abril 2023–Exotrail dio a conocer un nuevo contrato con el fabricante de satélites Satrec Initiative para embarcarse en un sistema de propulsión eléctrica espacial para una misión gubernamental coreana. La Iniciativa Satrec es líder mundial en soluciones de observación de la Tierra y opera desde Corea. Para satisfacer las necesidades de un satélite de observación de la Tierra para la movilidad espacial, que serviría como misión gubernamental de investigación y desarrollo en Corea, optaron por utilizar el producto Exotrails Spaceware.

- junio 2023 –Un Memorando de Entendimiento (MoU) firmado entre Safran Electronics & Defense y Terran Orbital para estudiar y validar los requisitos para la producción de una nueva generación de sistemas de propulsión eléctrica para satélites en EE.UU., basados en propulsores de plasma Safran PPSX00.

- Septiembre 2023– Un contrato con ENPULSION para suministrar su CONNECTInternet de las cosas (IoT)constelación con sistemas de propulsión eléctrica firmada por PlanSys, una de las mayores iniciativas privadas en el sector de la tecnología espacial y satelital en Turquía. El sistema de propulsión ENPULSION NANO, que ya tiene más de 200 de sus unidades en el espacio, combina herencia con un diseño óptimo para una nave espacial diminuta.

- diciembre 2023 –Neutron Star Systems (NSS) anunció la firma de su segundo contrato con la Agencia Espacial Europea para ofrecer "muy alta densidad de empuje para el transporte espacial". Según el acuerdo, NSS y sus socios desarrollarán y producirán un prototipo de tecnología de propulsión eléctrica HPEP de alta potencia, que sentaría las bases para futuras misiones que lleven a cabo el despliegue de estas tecnologías para garantizar la independencia y la capacidad operativa europea.

COBERTURA DEL INFORME

El informe de investigación analiza varios aspectos, como actores clave, análisis regional, ofertas de productos y usuarios finales de satélites de propulsión eléctrica. También ofrece información del mercado sobre tecnologías avanzadas, tendencias, panorama competitivo y precios de productos y destaca desarrollos clave de la industria. Además de los aspectos mencionados anteriormente, engloba varios factores directos e indirectos que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 6,56% de 2026 a 2034 |

|

Segmentación |

Por tipo de satélite

|

|

Por tamaño de satélite

|

|

|

Por propulsión

|

|

|

Por subsistema

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global estaba valorado en 1.860 millones de dólares en 2025 y se prevé que crezca de 1.280 millones de dólares en 2026 a 3.090 millones de dólares en 2034.

Con una tasa compuesta anual del 6,56%, el mercado exhibirá un crecimiento constante en el período previsto.

El segmento de satélites pequeños fue el segmento líder en el mercado.

Lockheed Martin Space, Thales Group, The Boeing Company, Airbus S.A.S., OHB S.E., Aerojet Rocketdynem, Northrop Grumman Corporation son los principales actores del mercado global.

América del Norte tenía una cuota de mercado dominante en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 246

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados