Tamaño del mercado de reciclaje de baterías de vehículos eléctricos, participación y análisis de la industria, por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por tipo (iones de litio, plomo-ácido, níquel y otros), por proceso (pirometalúrgico e hidrometalúrgico) y pronóstico regional, 2026-2034

Perspectivas futuras del mercado de reciclaje de baterías de vehículos eléctricos

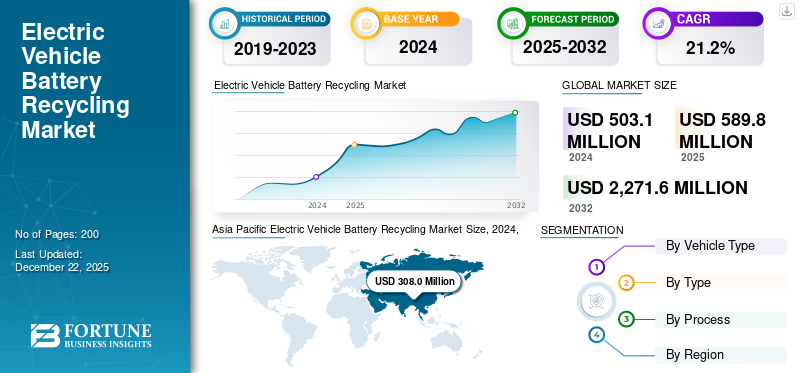

El tamaño del mercado mundial de reciclaje de baterías de vehículos eléctricos se valoró en 590 millones de dólares estadounidenses en 2025. Se espera que el mercado crezca de 700 millones de dólares estadounidenses en 2026 a 3260 millones de dólares estadounidenses en 2034, exhibiendo una tasa compuesta anual del 21,25% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 61,58% en 2025.

La industria del reciclaje de baterías de vehículos eléctricos abarca los procesos y tecnologías utilizados para recuperar materiales valiosos de baterías gastadas, principalmente aquellas envehículos eléctricos (EV). Con la creciente demanda de vehículos eléctricos a nivel mundial, impulsada por la necesidad de un transporte sostenible y la caída de los costos de las tecnologías de vehículos eléctricos, la necesidad de soluciones efectivas en el reciclaje de baterías se ha vuelto más crítica.

Este mercado abarca diferentes tipos de vehículos, incluidos vehículos de pasajeros y comerciales, y tiene diversas químicas de baterías, como sistemas de iones de litio, plomo-ácido y basados en níquel. El reciclaje de estas baterías implica el uso de procesos como métodos pirometalúrgicos e hidrometalúrgicos para extraer metales clave como litio, cobalto y níquel, que luego se utilizan para la producción de baterías nuevas.

Con crecientes incentivos regulatorios hacia acciones sostenibles para disminuir la huella ambiental y fomentar prácticas de economía circular, se espera que el mercado se expanda en gran medida, proporcionando una ruta verde para la gestión del ciclo de vida de las baterías de vehículos eléctricos y frenando el agotamiento de los recursos.

El mercado está experimentando un crecimiento significativo impulsado por la expansión de la flota mundial de vehículos eléctricos, lo que crea un grupo cada vez mayor de vehículos que se acercanbateríaciclos de fin de vida. A medida que las baterías de los vehículos eléctricos se degradan naturalmente durante su vida útil típica de 8 a 15 años debido a factores como patrones de uso, condiciones ambientales y comportamientos de carga, existe una demanda emergente de reemplazo sustancial.

Las innovaciones tecnológicas en el diseño y la química de las baterías están motivando a los propietarios de vehículos a actualizarse a sistemas avanzados que ofrecen un alcance superior, velocidades de carga mejoradas y una mayor longevidad. Las políticas gubernamentales que enfatizan el reciclaje de baterías, los principios de la economía circular y el transporte sostenible también están contribuyendo a la expansión del mercado al crear marcos estructurados para los procesos de reemplazo y eliminación de baterías.

El mercado está liderado por actores clave como Umicore, Neometals Ltd. y Li-Cycle Corp. Estas empresas se centran en desarrollar procesos de reciclaje eficientes y respetuosos con el medio ambiente. La ventaja competitiva se ve reforzada aún más por las empresas que desarrollan métodos de reciclaje avanzados con un impacto ambiental mínimo y por innovaciones en la química y la ingeniería de baterías. Estas empresas, con su experiencia, se están posicionando como líderes en este mercado.

El mercado se vio muy afectado por la pandemia de COVID-19. Esto creó importantes perturbaciones en la producción y la demanda, ralentizando las operaciones de reciclaje y disminuyendo las tasas de recogida de baterías desechadas. Sin embargo, a medida que los países comenzaron a acostumbrarse a las adversidades provocadas por la pandemia, se hizo evidente que había un rápido cambio hacia la sostenibilidad y un mayor enfoque en las prácticas de economía circular. Este cambio impulsó a las empresas a centrarse en el reciclaje de baterías como clave para abordar el aumento de la demanda de automóviles eléctricos. Además, la creciente exposición de los consumidores a cuestiones ambientales durante la crisis ha estimulado la inversión en tecnologías de reciclaje, creando un mercado más sólido durante el resultado de la crisis.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente preocupación por el clima impulsa la demanda de soluciones sostenibles de reciclaje de baterías para vehículos eléctricos

La creciente conciencia ambiental está impulsando significativamente el crecimiento del mercado. Con un conocimiento cada vez mayor sobre el cambio climático y la pérdida de recursos naturales, tanto los consumidores como los gobiernos están haciendo hincapié en la adopción de prácticas ecológicas. Este mayor enfoque en ser respetuosos con el medio ambiente ha estimulado la demanda de un reciclaje eficiente de baterías para reducir la huella ambiental de las baterías gastadas de los vehículos eléctricos. Los incentivos regulatorios y las políticas para fomentar iniciativas de economía circular refuerzan esta tendencia al desafiar a las empresas a invertir en nuevas tecnologías de reciclaje. El reciclaje de materiales preciosos como el litio, el cobalto y el níquel de las baterías usadas no solo ayuda a reducir los residuos, sino que también respalda una cadena de suministro más respetuosa con el medio ambiente para la futura fabricación de baterías y vehículos eléctricos. A medida que más partes interesadas aprecien el valor de la eliminación responsable de las baterías y la recuperación de recursos, se espera que el reciclaje de baterías de vehículos eléctricos experimente un crecimiento significativo.

Por ejemplo, en junio de 2025 (en el Día Mundial del Medio Ambiente), Maxvolt Energy Industries Ltd anunció planes para ampliar su infraestructura de reciclaje de baterías de litio. La empresa de energía limpia que cotiza en NSE tiene como objetivo reducir su huella de carbono mediante la creación de una nueva instalación de reciclaje de última generación en NCR o en el oeste de Uttar Pradesh en India. Actualmente, la empresa opera un programa de recuperación y reutilización de baterías que cubre más del 85% de los códigos PIN de la India.

Restricciones del mercado

Las deficiencias de infraestructura crean barreras a la expansión del mercado

Uno de los factores clave que limitan el mercado del reciclaje de baterías de vehículos eléctricos es la infraestructura limitada para sistemas de reciclaje eficientes. La mayoría de las regiones no están equipadas con las instalaciones y tecnologías adecuadas para recolectar, procesar y reciclar eficientemente baterías de vehículos eléctricos retiradas, lo que dificulta la recuperación de materiales valiosos. Una infraestructura inadecuada puede resultar en niveles reducidos de reciclaje y más problemas ambientales relacionados con la eliminación de baterías. Además, los altos costos asociados con el establecimiento de plantas de reciclaje avanzadas pueden disuadir las inversiones, lo que ralentiza aún más el crecimiento del mercado. Como resultado, existe una necesidad creciente de mejoras e inversiones significativas en infraestructura de reciclaje para mejorar la eficiencia y la sostenibilidad dentro de la industria. Estos factores podrían obstaculizar el mercado durante el período de pronóstico.

Desafíos del mercado

Las químicas de baterías complejas y diversas desafían significativamente el crecimiento del mercado

El mercado se enfrenta a una serie de desafíos, específicamente las químicas complejas y heterogéneas de las baterías que se utilizan actualmente. A medida que los fabricantes continúan utilizando diferentes tipos de baterías, incluidos los sistemas de iones de litio, plomo-ácido y níquel, las operaciones de reciclaje deben adaptarse para adaptarse a estas variaciones. Tal complejidad dificulta la recuperación de materiales valiosos y genera ineficiencias y mayores gastos operativos. Además, las diferentes normas y regulaciones según las diferentes regiones hacen que sea más difícil para las empresas tener prácticas de reciclaje uniformes. Superar estos problemas es necesario a medida que la industria crece para que pueda lograr soluciones sostenibles y, en consecuencia, maximizar la recuperación de recursos críticos.

Oportunidades de mercado

Las asociaciones estratégicas crean oportunidades para los sistemas de baterías de vehículos eléctricos de circuito cerrado

A medida que los vehículos eléctricos ganan popularidad, las asociaciones estratégicas brindan una oportunidad lucrativa debido a la colaboración entre fabricantes de baterías, OEM y recicladores. Esto crea un sistema de circuito cerrado para el abastecimiento y el reciclaje de material de baterías. En última instancia, puede mejorar la eficiencia, reducir costos, desarrollar procesos de reciclaje superiores y mejorar las cadenas de suministro de materiales utilizados por los futuros fabricantes de vehículos eléctricos.

Por ejemplo, en septiembre de 2024, Altilium Metals declaró que estaba construyendo una instalación de reciclaje de baterías de iones de litio con un fabricante de automóviles aliado en un proyecto diseñado para producir y validarbatería de vehículo eléctrico (EV)Células que utilizan materiales recuperados de baterías de vehículos eléctricos al final de su vida útil. El proyecto demostrará celdas de batería producidas con materiales activos de cátodo (CAM) recuperados que serán validadas para su uso en vehículos producidos por JLR, con sede en el Reino Unido, anteriormente conocida como Jaguar Land Rover.

Tendencias del mercado de reciclaje de baterías de vehículos eléctricos

Los avances en las tecnologías de reciclaje están impulsando el crecimiento del mercado

Una de las tendencias destacadas en el mercado es el uso creciente de la hidrometalurgia, que proporciona un método más limpio y energéticamente más eficiente para recuperar material utilizable de baterías desechadas. Este proceso utiliza una cantidad reducida de energía y es menos invasivo ambientalmente que los procedimientos pirometalúrgicos convencionales. A medida que las empresas invierten en estas tecnologías de vanguardia, mejoran sus capacidades para recuperar metales preciosos, incluidos el litio, el cobalto y el níquel, apoyando así la economía circular y promoviendo prácticas sostenibles en la industria automotriz. Además, el creciente enfoque regulatorio en la sostenibilidad y la recuperación de recursos está impulsando la demanda de soluciones de reciclaje innovadoras, solidificando el papel de la hidrometalurgia como un motor clave del crecimiento del mercado.

Por ejemplo, en diciembre de 2024, LICO Materials, unabatería de iones de litioempresa de reciclaje y reacondicionamiento, anunció la inauguración de una instalación de reciclaje de baterías y se dispone a invertir 29,4 millones de dólares en su planta hidrometalúrgica downstream en los próximos años. Estos desarrollos impulsan el crecimiento del mercado de reciclaje de baterías de vehículos eléctricos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

El segmento de turismos lidera el mercado debido a la adopción generalizada de vehículos eléctricos como vehículos personales

Por tipo de vehículo, el mercado se clasifica enturismosy vehículos comerciales.

Se prevé que el segmento de turismos domine el mercado con una participación del 94,64% en 2026. El segmento de turismos tiene actualmente la mayor cuota de mercado de reciclaje de baterías de vehículos eléctricos debido a su adopción generalizada. Se espera que la demanda de reciclaje para este segmento muestre un mayor crecimiento durante el período previsto a medida que los fabricantes de automóviles formen activamente asociaciones y sistemas de reciclaje de circuito cerrado. Esto finalmente estableció una economía circular para metales valiosos como el níquel, el cobalto y el litio, y otros metales.

El segmento de vehículos comerciales ocupa la segunda mayor participación del mercado y se espera que muestre un crecimiento significativo durante el período previsto. Como el uso deautobuses electricos, camiones, furgonetas y otros vehículos comerciales aumenta, se espera que este segmento impulse el mercado.

Por ejemplo, en febrero de 2024, el Grupo Volkswagen se asoció con Ecobat para recolectar y reciclar baterías de vehículos eléctricos. Según este acuerdo, las baterías de alto voltaje se recogerán de los concesionarios, distribuidores y centros de reciclaje de Volkswagen al final de su vida útil y se procesarán en el sitio de Darlaston.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

El segmento de iones de litio domina el mercado debido a su uso generalizado en baterías en varias plataformas

Según el tipo, el mercado se clasifica en iones de litio, plomo ácido, níquel y otros.

El segmento de iones de litio representará el 93,21% de la cuota de mercado en 2026. El segmento de iones de litio tiene actualmente la mayor cuota de mercado debido a su adopción generalizada y demanda de baterías de iones de litio en varios vehículos eléctricos modernos. Se espera que este segmento muestre un crecimiento efectivo durante el período de pronóstico a medida que continúen aumentando los avances en las tecnologías de clasificación, desmontaje y recuperación de materiales. También se espera que este segmento muestre un inmenso crecimiento durante el período previsto impulsado por los avances en este segmento y su adopción generalizada.

En marzo de 2024, Durapower, GLC Recycle y Green Li-ion, un trío de empresas con sede en Singapur, llegaron a un acuerdo para ofrecer el reciclaje de baterías de iones de litio en nuevos materiales para baterías en el sudeste asiático. Baterías al final de su vida útil recogidas por Durapower Holdings Pte. Ltd. Ltd. se dirigirá a GLC Recycle Pte. Ltd., que opera una instalación de reciclaje de materiales para baterías en Laos. GLC Recycle también trabajará con Green Li-ion en lo que las empresas llaman tecnología avanzada de reciclaje de baterías.

Los segmentos de níquel y otros segmentos de baterías tuvieron una participación de mercado notable en 2024 y se espera que muestren un crecimiento prominente durante el período de pronóstico a medida que aumenta el enfoque en la recuperación del níquel con los avances en la tecnología de reciclaje de baterías.

Por proceso

Los procesos hidrometalúrgicos son más eficientes

Según el proceso mediante el cual se reciclan las baterías, el mercado se clasifica en pirometalúrgico e hidrometalúrgico.

Se espera que el segmento pirometalúrgico represente el 43,02% del mercado en 2026. El segmento pirometalúrgico tiene la mayor participación del mercado debido a su capacidad para procesar desechos mixtos de baterías calentándolos a una temperatura alta, convirtiéndolos así en una escoria que puede purificarse en metales. Sin embargo, este enfoque tradicional es menos eficiente y genera preocupación porque no es respetuoso con el medio ambiente.

El proceso hidrometalúrgico muestra un mayor potencial de crecimiento durante el período previsto. Este proceso es comparativamente más nuevo y recupera materiales de manera más eficiente y causa menos impacto en el medio ambiente, especialmente si los desechos creados durante el proceso se eliminan o tratan adecuadamente. El proceso hidrometalúrgico utiliza química acuosa para lixiviar selectivamente metales y recuperarlos, lo que lleva a una recuperación de materiales mejor y más eficiente. Se espera que este proceso muestre un crecimiento más rápido durante el período previsto debido a su escalabilidad, menor impacto ambiental y mejor recuperación de materiales de futuras químicas de baterías.

Perspectivas regionales del mercado de reciclaje de baterías de vehículos

Por regiones, el mercado se estudia en Europa, Asia Pacífico, América del Norte y el resto del mundo.

América del norte

Asia Pacific Electric Vehicle Battery Recycling Market Size, 2024, (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 0,06 mil millones de dólares en 2025, lo que representa el 10,98% de la cuota de mercado mundial, y se prevé que alcance los 0,08 mil millones de dólares en 2026. Se espera que la región muestre un rápido crecimiento debido a las iniciativas federales y la rápida expansión de la infraestructura de reciclaje de baterías. Por ejemplo, la introducción de regulaciones sobre baterías al final de su vida útil por parte de la Agencia de Protección Ambiental de Estados Unidos ha fomentado programas de recolección estandarizados para baterías y, eventualmente, ha llevado a que más baterías terminen en plantas de reciclaje en lugar de en vertederos.

Se prevé que el mercado estadounidense alcance los 0,07 mil millones de dólares para 2026 en América del Norte. Se espera que Estados Unidos muestre un gran crecimiento impulsado por un enfoque modular de las plantas de reciclaje destinado a reducir los gastos unitarios del reciclaje de baterías, impulsado por financiación del Departamento de Energía de Estados Unidos.

Asia Pacífico

Asia Pacífico tiene la mayor participación del mercado. Este dominio se debe a la producción y adopción masiva de vehículos eléctricos en esta región, especialmente en países como China, Corea del Sur y Japón. En particular, China tiene una gran participación de mercado en esta región, impulsada por mandatos gubernamentales agresivos. En 2024, la Agencia Internacional de Energía introdujo las “Especificaciones para el uso integral de baterías residuales de vehículos eléctricos 2024”, después de lo cual China exigió una tasa de recuperación del 90 % para el litio y del 98 % para el níquel, el cobalto y el manganeso, en el proceso de fundición. Los gobiernos están tomando medidas para manejar y gestionar los desechos de baterías en esta región en países como India, Corea y Japón, con la introducción de políticas estrictas y se espera que impulsen sustancialmente el mercado durante el período de pronóstico. Se prevé que el mercado de Japón alcance los 0,01 mil millones de dólares para 2026, y el mercado de China alcance los 410 millones de dólares para 2026.

Europa

El mercado europeo se valoró en 140 millones de dólares en 2025, capturando el 23,48% de los ingresos globales, y se estima que alcanzará los 160 millones de dólares en 2026. Europa tiene la segunda mayor cuota de mercado del mercado. Esto está impulsado por las regulaciones de la UE impuestas a las baterías, que exigen objetivos de recuperación específicos. Esto ha dado lugar a que los fabricantes de baterías inviertan cada vez más en infraestructura de reciclaje para cumplir con los estándares impuestos. Con avances en infraestructura y crecientes incentivos financieros, esta región muestra un crecimiento efectivo durante el período de pronóstico. Se prevé que el mercado del Reino Unido alcance los 0,03 mil millones de dólares para 2026, y el mercado de Alemania alcance los 0,05 mil millones de dólares para 2026.

Resto del mundo

El resto del mundo mantuvo una fuerte presencia en el mercado global, alcanzando los 0,02 mil millones de dólares en 2025, lo que representa una participación del 3,97%, y se espera que alcance los 0,03 mil millones de dólares en 2026. El resto del mundo tiene una participación de mercado notable. A medida que se imponen marcos regulatorios en los países en desarrollo, se espera que esta región muestre una tasa de crecimiento moderada durante el período previsto. A medida que las agencias internacionales fomentan las economías circulares en torno al mercado del reciclaje de baterías, los pioneros en esta región pueden tener oportunidades de capitalizar durante el período de pronóstico.

PAISAJE COMPETITIVO

INDUSTRIA CLAVEJUGADORES

Integraciones estratégicas de actores clave para catalizar el panorama competitivo

El mercado se está expandiendo rápidamente, impulsado por asociaciones estratégicas, inversiones tecnológicas y la integración vertical de actores clave. Empresas como Li-Cycle Holdings Corp, Umicore NV/SA, Redwood Materials y otras están ampliando activamente su red para asegurar materiales críticos para el reciclaje. El panorama está siendo testigo de inversiones en el desarrollo de procesos hidrometalúrgicos avanzados y tecnologías de reciclaje de circuito cerrado. La atención se está desplazando hacia la sostenibilidad, cadenas de suministro sólidas y el cumplimiento de regulaciones en constante cambio. Con innovaciones y colaboraciones, se espera que este mercado muestre un crecimiento exponencial durante el período previsto.

Lista de empresas clave de reciclaje de baterías de vehículos eléctricos perfiladas

- Umicore NV/SA (Bélgica)

- Neometales Ltda. (Australia)

- Li-Cycle Corp. (Canadá)

- Recyclico Battery Materials Inc. (Canadá)

- Accurec-recycling GmbH (Alemania)

- fuerte(Finlandia)

- Soluciones Cirba(A NOSOTROS.)

- Contemporary Amperex Technology Co., Limited (CATL) (China)

- Ecobat (Estados Unidos)

- Tecnología Co., Ltd. de alta potencia de Shenzhen(Porcelana)

- Redwood Materials Inc. (EE. UU.)

- Gema Co., Ltd. (China)

- Ascend Elements, Inc. (EE. UU.)

- Energías BatX (India)

- Glencore (Suiza)

- Ace Green Recycling (EE. UU.)

- Primobius GmbH (Alemania)

- Attero Reciclaje Pvt. Limitado. Ltd. (India)

- Trishulavel Eshan Pvt. Limitado. Ltd. (Li-círculo) (India)

- Eramet (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Envirostream Australia, filial de reciclaje de baterías de Livium, firmó un nuevo acuerdo con la rama australiana del conglomerado manufacturero chino BYD que amplía el alcance de los servicios previamente acordados para incluir el reciclaje de baterías.vehículo comercialBaterías y sistemas de almacenamiento de energía.

- Abril de 2025:Livium Ltd, a través de su filial de propiedad absoluta Envirostream Australia Pty Ltd., celebró un acuerdo de reciclaje histórico con Sell & Parker Pty Ltd, que se espera genere ingresos superiores a los 5 millones de dólares durante su mandato de tres años.

- marzo 2025: Umicore celebró dos acuerdos separados para el suministro de materiales activos catódicos precursores (pCAM) para baterías de vehículos eléctricos con CNGR y Eco&Dream Co. (E&D). Los dos contratos a medio y largo plazo son parte de la estrategia de diversificación de abastecimiento de Umicore y complementan la fabricación de pCAM del Grupo en Finlandia, que tiene una capacidad de producción anual de 20.000 toneladas, y China, donde la capacidad es de 80.000 toneladas al año.

- Diciembre de 2024:American Battery Technology Company (NASDAQ: ABAT) obtuvo un contrato de subvención por valor de 144 millones de dólares del Departamento de Energía de EE. UU. para construir su segunda instalación de reciclaje de baterías de iones de litio. La nueva instalación tendrá una capacidad de procesamiento de 100.000 toneladas/año de materiales para baterías, cinco veces mayor que la primera planta.

- Octubre de 2024:Hyundai Auto Canada se asoció con la empresa canadiense Lithion como su socio oficial de reciclaje de baterías de vehículos eléctricos. La colaboración sigue a un acuerdo de 2021 que validó la tecnología de reciclaje de Lithion. Según el nuevo contrato, Lithion trabajará con más de 250 distribuidores de Hyundai y Genesis en todo Canadá para apoyar la recolección y el reciclaje de baterías de iones de litio.

COBERTURA DEL INFORME

El informe de investigación de mercado de Reciclaje de baterías de vehículos eléctricos proporciona un análisis de mercado detallado y se centra en aspectos clave como los principales participantes del mercado, el panorama competitivo y el tipo. Además de esto, incluye información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 21,25% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de vehículo

Por tipo

Por proceso

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado estaba valorado en 590 millones de dólares en 2025.

El mercado está preparado para crecer a una tasa compuesta anual del 21,25% durante el período previsto (2026-2034).

Por tipo de vehículo, el segmento de turismos capta la mayor participación debido a la mayor adopción de vehículos eléctricos a nivel mundial.

El tamaño del mercado en América del Norte se situó en 0,06 mil millones de dólares en 2025.

Grandes empresas establecidas como Umicore NV/SA, Neometals Ltd., Li-Cycle Holdings Corp., Recyclo Battery Materials Inc. y Accurec-recycling GmbH dominan el mercado del reciclaje de baterías de vehículos eléctricos.

Asia Pacífico dominó el mercado global con una participación del 61,58% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados