Tamaño del mercado de carcasas de baterías para vehículos eléctricos (EV), participación y análisis de la industria, por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por material (acero, aluminio y otros (fibra de carbono y vidrio de carbono)) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

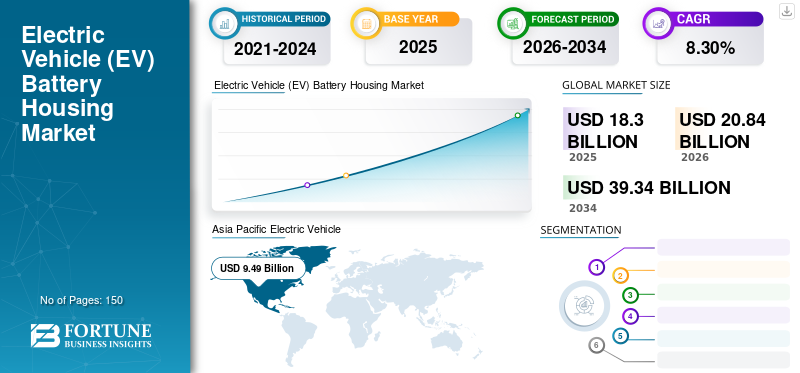

El tamaño del mercado mundial de carcasas de baterías para vehículos eléctricos (EV) se valoró en 18,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,84 mil millones de dólares en 2026 a 39,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,30% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 51,86% en 2025.

La carcasa de la batería del vehículo eléctrico (EV) es un tipo de caja diseñada específicamente para las baterías, como lasbatería de iones de litiode un vehículo eléctrico. También se le llama caja de batería y caja de batería. La carcasa de la batería del vehículo eléctrico consta de una carcasa metálica (cubierta superior e inferior) o caja que protege la celda de la batería contra daños, humedad, polvo y residuos. La carcasa también ofrece soporte estructural al paquete de baterías y también a sistemas adicionales, como sistemas de gestión térmica, sistemas de refrigeración o sistemas de gestión de baterías. Se prevé que la creciente adopción de tecnologías avanzadas de paquetes de baterías (carcasas) para vehículos eléctricos para mejorar el rendimiento impulse el crecimiento del mercado de carcasas para baterías de vehículos eléctricos.

La pandemia de COVID-19 afectó positivamente al mercado mundial de carcasas de baterías para vehículos eléctricos (EV). La pandemia interrumpió la cadena de suministro y provocó la escasez de componentes y materiales críticos utilizados en la producción de baterías para vehículos eléctricos. Por ejemplo, las baterías de iones de litio son un componente central de los vehículos eléctricos y las interrupciones en el suministro de litio, cobalto y otros materiales esenciales obstaculizaron la producción de baterías y, en consecuencia,batería de vehículo eléctrico (EV)producción de viviendas.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de carcasas de baterías para vehículos eléctricos (EV)

La creciente adopción de materiales livianos y diseño modular es una tendencia constante

La creciente adopción de materiales livianos y diseños modulares es una tendencia constante en el mercado. La tendencia está impulsada por la necesidad de mejorar el diseño, los sistemas de seguridad y la eficiencia general de los vehículos. Los fabricantes u OEM se centran cada vez más en materiales livianos para las carcasas de baterías de vehículos eléctricos para mejorar la eficiencia y el alcance del vehículo. Materiales como el aluminio y los compuestos de alta resistencia están ganando popularidad debido a sus propiedades.

El creciente crecimiento del mercado se atribuye a la creciente demanda de materiales livianos, diseño modular y características de seguridad mejoradas envehículos eléctricos. Los diseños modulares de carcasas de baterías para vehículos eléctricos están en aumento, lo que permite una escalabilidad y personalización más sencillas. Esta tendencia está impulsada por la necesidad de adaptarse a diferentes tamaños y configuraciones de batería para varios modelos de vehículos eléctricos.

- Por ejemplo, en 2022, SGL Carbon introdujo fibra de carbono y materiales compuestos de fibra para la producción de automóviles y aplicaciones industriales. La empresa presentó carcasas de fibra de carbono para construcciones ligeras e ingrávidas, materiales impregnados a base de vidrio y fibra de carbono y carcasas de baterías compuestas para vehículos eléctricos. La empresa desarrolló un concepto de carcasa para batería de alto voltaje que representa una reducción de peso de hasta el 50 % en comparación con el correspondiente componente de acero.

Factores de crecimiento del mercado de carcasas de baterías para vehículos eléctricos (EV)

Aumento de la adopción de vehículos eléctricos y avances en la tecnología de baterías para impulsar el crecimiento del mercado

La adopción de vehículos eléctricos aumenta anualmente debido a preocupaciones ambientales e incentivos gubernamentales. La creciente conciencia medioambiental es uno de los principales impulsores de los vehículos eléctricos. Los gobiernos están ofreciendo incentivos y políticas atractivas para promover las ventas de vehículos eléctricos. Algunos de estos incentivos incluyen precios de venta reducidos, tarifas de registro bajas o nulas e infraestructura de carga gratuita de vehículos eléctricos en múltiples estaciones de carga. La creciente adopción de vehículos eléctricos impulsa el crecimiento del mercado. Estos vehículos eléctricos dependen de paquetes de baterías grandes y cada uno de estos paquetes requiere una carcasa protectora.

Los avances en la tecnología de baterías están aumentando la densidad energética y la autonomía de los vehículos eléctricos. Los paquetes de baterías más grandes y eficientes impulsan aún más la necesidad de carcasas especializadas para baterías de vehículos eléctricos. Por ejemplo, en junio de 2023, Toyota anunció que la empresa introduciría baterías de estado sólido de alto rendimiento y otras tecnologías para mejorar la autonomía y reducir los costes de los futuros vehículos eléctricos (EV). Se estima que este desarrollo impulsará el crecimiento del mercado durante el período de pronóstico.

FACTORES RESTRICTIVOS

El alto costo de los materiales y las regulaciones de seguridad pueden obstaculizar el crecimiento del mercado

El factor limitante en el mercado podría ser el alto costo de los materiales. El costo del material utilizado en la carcasa de la batería de los vehículos eléctricos contribuye directamente al costo total de fabricación de un vehículo eléctrico. El costoso material puede aumentar significativamente el precio de los vehículos eléctricos, haciéndolos menos competitivos con los vehículos con motor de combustión interna (ICE). El alto costo de desarrollar y fabricar carcasas de baterías especializadas puede obstaculizar la demanda de carcasas de baterías para vehículos eléctricos. Estrictas normas de seguridad rigen el diseño y la fabricación de carcasas de baterías para evitar fugas térmicas e incendios. Esta regulación puede resultar desafiante y costosa para los fabricantes.

Análisis de segmentación del mercado de carcasas de baterías para vehículos eléctricos (EV)

Por análisis de tipo de vehículo

El segmento de vehículos de pasajeros se impulsa a medida que el movimiento estratégico de BYD estimula el crecimiento

Según el tipo de vehículo, el mercado se segmenta en turismos yvehículo comercial. El segmento de turismos representará el 84,36% de la cuota de mercado en 2026. El crecimiento se atribuye al aumento de la producción de turismos eléctricos por parte de los OEM/fabricantes. Por ejemplo, en septiembre de 2022, BYD Co. Ltd. firmó un acuerdo con WHA Corp. (desarrollador de polígonos industriales) para construir una planta de producción de vehículos eléctricos en el sudeste asiático. Este desarrollo impulsa el crecimiento segmentario en el mercado. Además, las regulaciones e incentivos gubernamentales a menudo se centran en promover la adopción de vehículos eléctricos de pasajeros, impulsando el crecimiento del mercado.

El segmento de vehículos comerciales ocupa la segunda mayor cuota de mercado. El crecimiento del segmento se atribuye a la creciente investigación y desarrollo, la innovación y los lanzamientos de vehículos. Por ejemplo, en enero de 2024, VinFast Auto presentó su nuevo concepto de vehículo eléctrico: el VF Wild. El concept car fue el primer intento de VinFast de fabricar una camioneta. El concepto VF Wild destaca los esfuerzos innovadores de VinFast para crear una camioneta con un rendimiento excepcional, con una longitud total de 209 pulgadas (5324 mm) y un ancho de 79 pulgadas (1997 mm). VinFast y el estudio de diseño australiano GoMotiv desarrollaron conjuntamente el concepto VF Wild.

Por análisis de materiales

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La ventaja del peso del aluminio aumenta la demanda e impulsa el liderazgo en el mercado

En cuanto a materiales, el mercado se proyecta hacia el acero,aluminioy otros. En 2026, se proyecta que el segmento del aluminio lidere el mercado con una participación del 49,23%. El material es más ligero que el acero, lo que ayuda a reducir el peso total del vehículo eléctrico y ofrece la máxima autonomía y eficiencia energética. Estas propiedades del material impulsan el crecimiento segmentario.

El segmento del acero tiene la segunda mayor cuota de mercado. El crecimiento segmentario se atribuye a su solidez, reciclabilidad y rentabilidad. El acero es altamente reciclable, lo que resulta ecológico en línea con los objetivos de sostenibilidad de la industria de los vehículos eléctricos.

PERSPECTIVAS REGIONALES

El mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Electric Vehicle (EV) Battery Housing Market size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 9.490 millones de dólares, lo que representa el 51,86% de la demanda mundial, y se prevé que crezca a 10.870 millones de dólares en 2026. La región dominó el mercado en 2023 y se espera que continúe su dominio durante todo el período previsto, con la CAGR más rápida. El crecimiento regional de APAC se atribuye a la existencia de un sector automotriz fuerte en las economías en desarrollo, incluidas China, India, Japón y otras. Además, la creciente demanda de vehículos eléctricos en India, China, Japón y Corea del Sur impulsa aún más el crecimiento del mercado. El mercado de Japón está valorado en 1.500 millones de dólares para 2026, el mercado de China está valorado en 2.060 millones de dólares para 2026 y el mercado de la India está valorado en 3.000 millones de dólares para 2026.

Europa

Europa aportó aproximadamente 5.660 millones de dólares al mercado mundial en 2025, lo que representa una participación del 30,93%, y se espera que alcance los 6.430 millones de dólares en 2026. Europa ocupa la segunda mayor participación de mercado, ya que la región es una de las primeras en adoptar vehículos eléctricos. Los fabricantes están invirtiendo fuertemente en la producción de vehículos eléctricos, lo que ha impulsado la innovación y la adopción de la fabricación de componentes para vehículos eléctricos, como paquetes de baterías y carcasas para vehículos eléctricos. Las empresas europeas han investigado y desarrollado activamente tecnología avanzada de baterías, materiales de carcasa de vehículos eléctricos (EV), seguridad y seguridad de gestión. Estos desarrollos alimentan la demanda de carcasas para baterías de vehículos eléctricos. El mercado del Reino Unido está valorado en mil millones de dólares para 2026, mientras que el mercado alemán está valorado en 1,96 mil millones de dólares para 2026.

América del norte

El mercado en América del Norte alcanzó los 2.890 millones de dólares en 2025, lo que representa el 15,79 % de los ingresos totales del mercado, y se prevé que alcance los 3.250 millones de dólares en 2026. La creciente demanda de transporte comercial ligero eléctrico en América del Norte impulsa el crecimiento del mercado. Se prevé que la creciente demanda de vehículos eléctricos por parte de los consumidores debido a preocupaciones ambientales, incentivos gubernamentales y tecnología avanzada impulsará la adopción de vehículos eléctricos e impulsará el crecimiento del mercado. El mercado estadounidense está valorado en 2.850 millones de dólares hasta 2026.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 270 millones de dólares en 2025, capturando el 1,48% de la cuota de mercado mundial, y se prevé que alcance los 300 millones de dólares en 2026.

Lista de empresas clave en el mercado de viviendas con baterías para vehículos eléctricos (EV)

Las empresas se centran en una amplia gama de ofertas de productos para obtener una ventaja competitiva

Los actores clave del mercado incluyen SGL Carbon, ThyssenKrupp AG y Novelis Inc. Los principales fabricantes se centran en proporcionar carcasas de baterías de vehículos eléctricos tecnológicamente avanzadas para diversos vehículos a nivel mundial.

ThyssenKrupp AG es uno de los principales fabricantes de carcasas para baterías. La empresa se centra en actividades de investigación y desarrollo para desarrollar nuevos productos con capacidades mejoradas. Proporcionan una carcasa de batería de acero selectrificado de nuevo desarrollo. Se compone de una carcasa con perfil de conexión, tapa, brazo porteador superior e inferior, marco y protección antiempotramiento.

Lista de empresas clave perfiladas:

- Carbono SGL(Alemania)

- Nemak, S.A.B. de C.V. (México)

- Novelis Inc. (EE. UU.)

- Gestamp Automoción, S.A. (España)

- Constellium SE (Francia)

- Materiales avanzados de Hanwha Solutions (Corea del Sur)

- Corporación UACJ(Japón)

- GF Linamar LLC (Estados Unidos)

- ThyssenKrupp AG (Alemania)

- Grupo Minth (China)

- Magna International Inc. (Canadá)

- TRB ligero (Reino Unido)

- Hitachi Metals, Ltd. (Japón)

- Norsk Hydro ASA (Noruega)

- Kautex Textron GmbH & Co. KG(Alemania)

- Corporación Saudita de Industrias Básicas (SABIC) (Arabia Saudita)

- Teijin Limited (Japón)

- LANXESS (Alemania)

- Evonik Industrias AG(Alemania)

- Covestro AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2023 -Magna anunció que la compañía invertiría 790 millones de dólares para construir las dos primeras instalaciones de proveedores en el parque de proveedores BlueOval City de Ford en Stanton, Tennessee, y una instalación de estampado y ensamblaje en Lawrenceburg, Tennessee. Magna suministrará al BlueOval City de Ford carcasas de batería, bastidores de camión y asientos para la segunda generación del fabricante de automóviles.camión eléctrico. Las dos instalaciones del parque de proveedores de BlueOval City de Magna contienen un nuevo marco de 800,000 pies cuadrados y recintos para baterías y una instalación de asientos de 140,000 pies cuadrados.

- febrero 2023 -Magna firmó un contrato con General Motors (GM) para suministrar carcasas de batería para la nueva Chevrolet Silverado EV 2024, que se ensamblará en GM Factory ZERO. Magna producirá las carcasas a partir de finales de 2023 en sus instalaciones de Magna Electric Vehicle Structures en St. Clair, Michigan, donde ya produce carcasas de batería para el GMC HUMMER EV. La compañía está agregando una expansión de 740,000 pies cuadrados a las instalaciones existentes de Magna Electric Vehicle Structures de 345,000 pies cuadrados en St. Clair, que se inauguraron en 2021.

- enero 2023 -Gestamp Automocion S.A. (Gestamp) anunció su cuarta línea de estampación en caliente en India y presentó por segunda vez su gama de productos e innovaciones para la nueva movilidad en la Indian Auto Expo 2023. Está previsto que a finales de 2023 se inaugure una nueva línea de estampación en caliente, que se suma a las ya existentes en Pune y Chennai. Gestamp presentó en el evento sus piezas de tamaño extremo, cajas de baterías, conceptos de celda a paquete, tecnologías de unión y soluciones ligeras innovadoras de chasis o frunks activos.

- marzo 2022 -Gestamp Automoción S.A. anunció que la compañía construirá la base de piezas NEV (New Energy Vehicle) en el este de China en la ciudad de Qiandeng, ciudad de Kunshan, provincia de Jiangsu. Gestamp Automotive Kunshan Co., Ltd., filial de Gestamp, firmó el Proyecto de Base de Gestamp NEV Parts East China. Este proyecto suministra principalmente cajas de baterías y piezas de puertas a fabricantes de vehículos eléctricos, siendo el primer proyecto de Gestamp con estos componentes.

- enero 2024, E-Works Mobility firmó una asociación tecnológica con SGL Carbon para suministrar cajas de baterías de plástico reforzado con fibra de vidrio. El fabricante de coches eléctricos está sustituyendo las cajas de baterías de aluminio que utiliza actualmente por cajas de plástico reforzado con fibra de vidrio de SGL Carbon.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado que se centra en aspectos clave como los principales actores del mercado, el panorama competitivo y el tipo de vehículo. Además, el informe incluye información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,30% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de vehículo

|

|

Por materiales

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 18.300 millones de dólares en 2025.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,30% durante el período previsto (2026-2034).

Se espera que el segmento de turismos lidere el mercado debido a la adopción de vehículos de pasajeros a nivel mundial.

El tamaño del mercado en Asia Pacífico se situó en 6.050 millones de dólares en 2025.

SGL Carbon, ThyssenKrupp AG y Novelis Inc. son algunos de los principales actores clave del mercado.

Asia Pacífico tenía la mayor participación del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados