Tamaño del mercado de terapia de reemplazo enzimático, participación y análisis de la industria, por clase de fármaco (alglucosidasa alfa, agalsidasa, pancrelipasa, idursulfasa, laronidasa, imiglucerasa, elosulfasa alfa, asfotasealfa, galsulfasa, velaglucerasa alfa y otros), por vía de administración (parenteral y oral), por indicación (enfermedad de Gaucher tipo 1, enfermedad de Pompe, MPS) (mucopolisacaridosis), insuficiencia pancreática exocrina (EPI), enfermedad de Fabry, hipofosfatasia y otras), por usuario final (hospitales, entornos de atención domiciliaria y centros de infusión) y pron

INFORMACIÓN CLAVE DEL MERCADO

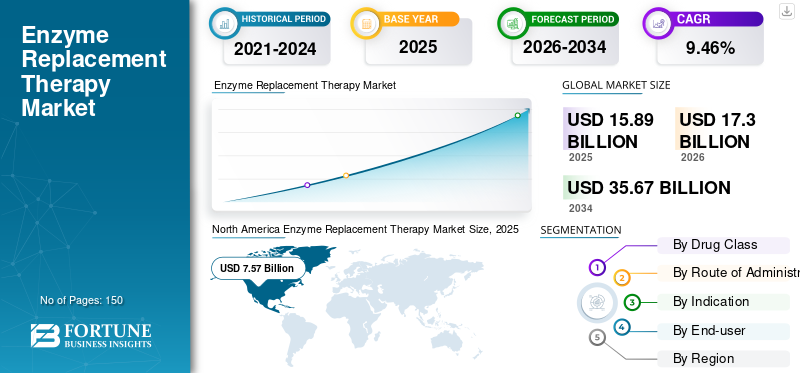

El tamaño del mercado mundial de terapia de reemplazo de enzimas fue de 15,89 mil millones de dólares en 2025 y se proyecta que crecerá de 17,3 mil millones de dólares en 2026 a 35,67 mil millones de dólares en 2034 a una tasa compuesta anual del 9,46% durante el período 2026-2034. América del Norte dominó el mercado de la terapia de reemplazo enzimático con una participación de mercado del 47,61% en 2025.

La terapia de reemplazo enzimático es un proceso en el que diferentes tipos deenzimasse administran en pacientes para superar deficiencias enzimáticas o mal funcionamiento relacionado. La creciente prevalencia de trastornos raros, crónicos y hereditarios, incluidos diversos tipos de enfermedades por almacenamiento lisosomal y trastornos genéticos, está fomentando la demanda de opciones de tratamiento eficaces. Según datos publicados por la Clínica Cleveland, se estimó que alrededor de 6.000 personas en los EE. UU. padecían la enfermedad de Gaucher y alrededor del 95% de ellas tenían Gaucher tipo 1 en 2020.

Actualmente, los principales actores del mercado como BioMarin, Sanofi y Takeda Pharmaceutical Company Limited. Nos centramos constantemente en introducir opciones de terapia avanzadas con diferentes clases de medicamentos en el mercado para satisfacer la creciente demanda de esta terapia. Por ejemplo, en julio de 2019, Takeda Pharmaceutical Company Limited introdujo la idursulfasa, la velaglucerasa alfa y la agalsidasa alfa para el tratamiento del síndrome de Hunter, la enfermedad de Gaucher y la enfermedad de Fabry en la India para satisfacer la demanda de opciones terapéuticas entre los pacientes que padecen enfermedades raras.

Por lo tanto, un aumento significativo en la prevalencia de trastornos raros y el creciente número de productos aprobados en el mercado están impulsando la adopción de productos entre la población de pacientes. Esto, otros factores como la mejora de la infraestructura sanitaria y las políticas de reembolso favorables para esta terapia están aumentando la demanda y la adopción del producto.

Durante la pandemia de COVID-19, el mercado global se vio afectado positivamente debido al enorme crecimiento en las ventas de medicamentos utilizados en esta terapia por parte de actores clave. Además, el aumento de las iniciativas de los profesionales sanitarios para impartir sesiones de formación a los pacientes sobre la autoadministración evitó retrasos en el tratamiento durante la pandemia de COVID-19. Además, a partir de 2022, el mercado ha crecido constantemente debido al aumento de las ventas de medicamentos. Continuará creciendo durante el período previsto con la creciente demanda de este tipo de terapias.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado global de terapias de reemplazo enzimático

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 15.890 millones de dólares

- Tamaño del mercado en 2026: 17.300 millones de dólares

- Tamaño del mercado previsto para 2034: 35.670 millones de dólares

- CAGR: 9,46% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de la terapia de reemplazo enzimático con una participación del 47,61 % en 2025, impulsada por una alta prevalencia de trastornos de almacenamiento lisosomal (LSD) raros, una fuerte presencia de centros de infusión (~3600 en 2019 por Healio), estructuras de reembolso favorables y liderazgo de mercado de empresas como BioMarin, Sanofi y Takeda.

- Por clase de medicamento, la pancrelipasa mantuvo la participación de mercado dominante en 2023 debido a su amplio uso en el tratamiento de la insuficiencia pancreática exocrina (EPI), que es común entre pacientes con pancreatitis crónica y fibrosis quística.

Aspectos destacados clave del país:

- Japón: El crecimiento se ve respaldado por la creciente prevalencia de las enfermedades de Pompe y Gaucher y por aprobaciones como Hunterase ICV (Clinigen, 2021). El gobierno y los organismos reguladores están ampliando el acceso a la ERT, especialmente en la atención pediátrica.

- Estados Unidos: Se estimó que alrededor de 6000 personas padecían la enfermedad de Gaucher en 2020, y el 95 % padecía el tipo 1. La disponibilidad de centros de infusión y las aprobaciones continuas de productos (p. ej., ADZYNMA de Takeda, 2023) mejoran el acceso al tratamiento.

- China: Con una base poblacional elevada y programas de diagnóstico en expansión, incluida la detección de la enfermedad de Pompe en recién nacidos, China está emergiendo como un motor de crecimiento clave. Las iniciativas en el marco de las enfermedades raras están impulsando la adopción de terapias.

- Europa: Países como Polonia han implementado programas de reembolso por la enfermedad de Fabry (desde 2019). Los sistemas sanitarios avanzados y las iniciativas de sensibilización de Europa están ampliando el grupo de pacientes de ERT.

Tendencias del mercado de terapia de reemplazo enzimático

Cambio de pacientes a entornos de atención domiciliaria debido a la rentabilidad y una mejor calidad de vida

Recientemente, se está observando un cambio de los entornos hospitalarios a los de atención domiciliaria entre los pacientes diagnosticados con trastornos de almacenamiento lisosomal.

Por ejemplo, según un artículo de investigación de Environmental Research and Public Health, se informó que el 80% de los pacientes encuestados en Polonia preferían el tratamiento en el hogar por parte de una enfermera capacitada. Además, se afirmó que debido a la seguridad, eficacia y mejor calidad de vida en el hogar, la mayoría de los pacientes están dispuestos a pasar de la atención hospitalaria al hogar para su tratamiento.

Además, la aparición de la COVID-19 ha sido fundamental en el cambio cada vez mayor hacia entornos de atención domiciliaria. Según un análisis de una encuesta publicada por la Editorial Galenos, el 89% de los participantes prefirió recibir tratamiento domiciliario durante la pandemia por temor a contagiarse en el ámbito hospitalario. Por lo tanto, las distintas ventajas que ofrece el tratamiento de atención domiciliaria, como la comodidad, la naturaleza rentable y el entorno libre de riesgos, están dirigiendo los cambios de los pacientes hacia entornos de atención domiciliaria durante la pandemia.

Además, el creciente interés de los pacientes por someterse a una terapia de reemplazo enzimático en casa con enfermedades comoEnfermedades por almacenamiento lisosomal (LSD) ytrastornos metabólicosestá impulsando el crecimiento del mercado.

- Por ejemplo, según un estudio publicado en Science Direct, se llevó a cabo una investigación para conocer las preferencias de los pacientes por la terapia de infusión domiciliaria. Se analizaron los datos de 30 pacientes que padecían la enfermedad de Fabry, Gaucher y Pompe y se demostró que la terapia domiciliaria aumentó la satisfacción del paciente y también brindó una atención de calidad en comparación con los servicios de terapia brindados en clínicas o centros de terapia de reemplazo enzimático. Estos escenarios conducen al crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de terapia de reemplazo enzimático

Aumento de la prevalencia de enfermedades raras para impulsar el crecimiento del mercado

Hay un aumento gradual en la prevalencia global de diferentes trastornos por almacenamiento lisosomal como Gaucher, Fabry, Pompe y MPS. Por ejemplo, según los datos publicados por el Instituto Nacional de Trastornos Neurológicos y Accidentes Cerebrovasculares en agosto de 2021, alrededor de 1 de cada 40.000 personas en los EE. UU. padecía la enfermedad de Pompe, que se estima en alrededor de 32.950.

Además, según los datos publicados por Frontiers en enero de 2024, 11,6 millones de recién nacidos fueron examinados para detectar la enfermedad de Pompe en 8 países y 4 continentes. Se encontró que una proporción de 1 a 18.711 recién nacidos padecían la enfermedad de Pompe.

Además, según la fundación Nacional Fabry, en mayo de 2020, la población total de pacientes de Fabry en los EE. UU. era de alrededor de 7.713. Por lo tanto, la presencia de un gran grupo de pacientes que padecen trastornos poco comunes de almacenamiento lisosomal genera una mayor demanda de opciones de tratamiento efectivas, como la terapia de reemplazo enzimático. Además, las crecientes iniciativas por parte de gobiernos y organizaciones sin fines de lucro en varios países para promover la concienciación entre la población general conducen a un aumento gradual en la tasa de diagnóstico de enfermedades raras. Por lo tanto, estos factores clave y las políticas de reembolso favorables y la financiación gubernamental para el tratamiento en los países desarrollados están aumentando la tasa de adopción de esta terapia y, posteriormente, impulsando el crecimiento del mercado durante el período previsto.

FACTORES RESTRICTIVOS

Alto costo del tratamiento para limitar el crecimiento del mercado

La disponibilidad de políticas de reembolso favorables en los países desarrollados y la creciente prevalencia de trastornos raros son factores importantes para el crecimiento del mercado. Sin embargo, la falta de técnicos sanitarios cualificados para esta terapia y las políticas de reembolso inadecuadas en los países emergentes son algunos de los factores que limitan el crecimiento del mercado.

- Por ejemplo, según la Fundación Nacional Gaucher, el coste medio para un paciente de Gaucher es de alrededor de 0,2 millones de dólares al año. Además, según un artículo publicado por Elsevier B.V., se afirmó que se observó un retraso significativo entre el inicio y el inicio de los síntomas del proceso de ERT en la población enferma de Brasil, principalmente debido a la falta de cobertura de seguro en ese país.

- En septiembre de 2022, BioMed Central Ltd publicó datos que demuestran que la relación coste-efectividad para la enfermedad de Pompe de inicio infantil se estimó en 1.130.039 dólares por año de vida ajustado por calidad (AVAC) cuando se utiliza una dosis de alglucosidasa de 40 mg/kg por semana. Para los adultos con enfermedad de Pompe, la RCEI informada fue de 1,9 millones de dólares por AVAC.

Además, la disponibilidad de terapias alternativas, incluida la terapia con acompañantes, en la que los acompañantes farmacológicos pueden cruzar fácilmente la barrera hematoencefálica del cuerpo humano para un tratamiento eficaz, conduce a una mayor preferencia por estas terapias sobre los procedimientos de ERT.

Los factores anteriores y diversos efectos secundarios, como pirexia, enrojecimiento, disnea y otros dentro de los primeros 1 a 4 meses de la terapia, restringen aún más el crecimiento del mercado mundial de terapias de reemplazo de enzimas.

Análisis de segmentación del mercado de terapia de reemplazo enzimático

Por análisis de clase de fármaco

Una mayor adopción de pancrelipasa para el tratamiento de EPI llevó a su posición dominante en 2023

Además, las colaboraciones entre actores clave del mercado para fabricar agalsidasa están intensificando el crecimiento del segmento en el mercado.

- Por ejemplo, en febrero de 2024, mAbxience anunció la colaboración con Biosidus para fabricar el ingrediente activo Agalsidasa Beta para el tratamiento de la enfermedad de Fabry. Estos esfuerzos de colaboración conducen al crecimiento del segmento.

Además, el segmento de agalsidasa ocupó la segunda mayor participación de mercado en 2023. El alto costo y la creciente demanda de este medicamento para eltratamiento de la enfermedad de Fabryson las principales razones de la importante cuota de mercado de este segmento.

Análisis por vía de administración

Los beneficios clínicos ofrecidos por la vía parenteral están a punto de aumentar la demanda durante el período de pronóstico

Según la vía de administración, se espera que el segmento parenteral crezca al CAGR más alto durante el período de pronóstico. El dominio de este segmento se atribuye a que la mayoría de los medicamentos utilizados en la terapia están disponibles en formulación parenteral. Se espera que el segmento parenteral represente el 75,87% del mercado en 2026.

La ruta parenteral ofrece varias ventajas, como la administración directa al torrente sanguíneo, evitando la degradación gastrointestinal y una dosificación constante, y también es adecuada para pacientes con problemas gastrointestinales. Además, según diferentes artículos de investigación, la administración parenteral de diferentes fármacos es altamente efectiva en comparación con las vías de administración oral.

- Por ejemplo, según Pharm approach Limited, la vía de administración parenteral tiene varias ventajas distintas sobre la vía oral, como una alta tasa de absorción, una biodisponibilidad más rápida y otras.

Por otro lado, el segmento oral capturó una participación de mercado menor durante el período de estudio, debido al número limitado de medicamentos disponibles en formulación oral para tratar trastornos clave de almacenamiento lisosomal.

Por análisis de indicación

La mayor prevalencia de insuficiencia pancreática exocrina llevó a su importante cuota de mercado en 2023

Según las indicaciones, el segmento de insuficiencia pancreática exocrina captará la mayor cuota de mercado del 24,13% en 2026, debido a la creciente prevalencia de este trastorno entre la gente en general. Además, la alta incidencia de insuficiencia pancreática exocrina entre pacientes con pancreatitis crónica yfibrosis quísticaconduce a un aumento en la población de pacientes de esta enfermedad. Se atribuye así, a su vez, el predominio de este segmento en 2023.

- Por ejemplo, según los datos publicados por el Instituto Nacional de Salud (NIH) en enero de 2023, se estima que entre 42 y 73 por 100.000 de la población de EE. UU. padece pancreatitis crónica, y entre 36 y 125 por 100.000 de la población padece pancreatitis crónica en Japón, China e India. Del 60% al 90% de los pacientes con pancreatitis crónica sufrirán insuficiencia pancreática exocrina dentro de los 10 a 12 años posteriores al diagnóstico.

Por otro lado, se espera que el segmento de los demás crezca con la CAGR más alta durante el período previsto debido a la aparición de nuevos trastornos genéticos y lisosomales raros donde la ERT es la única opción preferible.

- Por ejemplo, según un artículo publicado por el Centro Nacional de Información Biotecnológica en noviembre de 2019, se afirmó que Brineura, que es una terapia de reemplazo enzimático, es la única opción de tratamiento para el trastorno de lipofuscinosis neuronal ceroide tipo 2.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

Un número creciente de pacientes se desplaza hacia entornos de atención domiciliaria y centros de infusión para registrar la CAGR más alta

Según el usuario final, se espera que el segmento de centros de infusión y entornos de atención domiciliaria crezca con la CAGR más alta durante el período de pronóstico, debido a los cambios preferenciales de pacientes diagnosticados con enfermedades raras del hospital a los entornos de atención domiciliaria. Además, diferentes gobiernos y hospitales privados están alentando a los pacientes a recibir tratamiento de atención domiciliaria durante la pandemia de COVID-19 brindándoles la capacitación adecuada para administrar los medicamentos de forma independiente, lo que se espera que impulse el crecimiento de este segmento durante el período de pronóstico. Se espera que el segmento de centros de infusión y entornos de atención domiciliaria represente el 69,23% del mercado en 2026.

Por otro lado, se espera que el segmento hospitalario crezca a una tasa compuesta anual significativa debido al creciente número de hospitales en los países emergentes, equipos médicos avanzados para terapia de infusión y la disponibilidad de profesionales de la salud capacitados para el seguimiento continuo de los pacientes.

PERSPECTIVAS REGIONALES

North America Enzyme Replacement Therapy Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte se valoró en 7,57 mil millones de dólares en 2025, capturando el 47,61% de los ingresos globales, y se estima que alcanzará los 8,21 mil millones de dólares en 2026. La creciente prevalencia de trastornos raros de almacenamiento lisosomal, como la enfermedad de Pompe, la enfermedad de Fabry y otros, y la fuerte presencia directa de actores clave del mercado en esta región son factores que contribuyen al dominio de esta región en el mercado global. Además, la presencia de muchos centros de infusión en esta región está aumentando el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 7.620 millones de dólares en 2026.

- Por ejemplo, según Healio, en 2019 había casi 3.600 centros de infusión en EE. UU. que atendían a un gran grupo de pacientes sometidos a terapia de reemplazo enzimático para diversas enfermedades raras.

Europa

En 2025, Europa poseía el 28,72 % del mercado mundial, alcanzando una valoración de 4560 millones de dólares, y se prevé que crezca hasta los 5000 millones de dólares en 2026. El crecimiento se atribuye principalmente a las políticas de reembolso favorables en algunos países europeos para diferentes trastornos lisosomales raros como la enfermedad de Gaucher, MPS y otros. Se prevé que el mercado del Reino Unido alcance los 960 millones de dólares en 2026, y el mercado de Alemania alcance los 1,280 millones de dólares en 2026.

- Por ejemplo, según F1000 Research Ltd., el Fondo Nacional de Salud de Polonia lanzó un programa nacional de medicamentos en virtud del cual un paciente recibió el primer reembolso en ERT por la enfermedad de Fabry en 2019.

Además, el rápido avance en la infraestructura sanitaria y la creciente demanda de opciones de tratamiento para enfermedades raras impulsan el crecimiento del mercado en esta región. Se espera que Asia Pacífico crezca a una tasa compuesta anual significativa durante el período previsto. El creciente número de poblaciones de pacientes que padecen trastornos raros y las crecientes iniciativas del gobierno y otras organizaciones privadas para crear conciencia sobre esta terapia están aumentando la demanda y la adopción de esta terapia entre la gente en general e impulsando el crecimiento del mercado.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 2.580 millones de dólares en 2025, lo que representa el 16,22 % de los ingresos totales del mercado, y se prevé que alcance los 2.860 millones de dólares en 2026. Se espera que Asia Pacífico crezca a una tasa compuesta anual significativa durante el período previsto, impulsada por una creciente población de pacientes diagnosticados y un aumento de las iniciativas gubernamentales y del sector privado destinadas a mejorar la concienciación y el acceso a la terapia para trastornos raros. Los marcos regulatorios en varios países están evolucionando gradualmente para mejorar el acceso a terapias avanzadas, respaldando la expansión del mercado a largo plazo. Las crecientes inversiones en infraestructura sanitaria y la ampliación de las capacidades de atención especializada están contribuyendo al aumento de la demanda y la adopción de la terapia de reemplazo enzimático. La gran base demográfica de la región y la mejora de las tasas de diagnóstico están respaldando aún más el crecimiento del mercado, posicionando a Asia Pacífico como un motor de crecimiento clave durante el período previsto. Se prevé que el mercado de Japón alcance los 740 millones de dólares en 2026, el mercado de China alcance los 710 millones de dólares en 2026 y el mercado de la India alcance los 430 millones de dólares en 2026.

América Latina y Medio Oriente y África

Se espera que América Latina, Medio Oriente y África crezcan con una tasa compuesta anual moderada durante el período previsto debido al número limitado de centros de infusión y a la falta de políticas de reembolso adecuadas para el tratamiento de enfermedades raras en estas regiones. En 2025, el mercado de Oriente Medio y África ascendió a 400 millones de dólares, lo que representa el 2,55 % de la demanda mundial, y se prevé que crezca a 420 millones de dólares en 2026. Sin embargo, los gobiernos y otras organizaciones privadas se están centrando en el desarrollo de infraestructura sanitaria en algunos países, incluidos Brasil, los Emiratos Árabes Unidos, Arabia Saudita y otros. América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 780 millones de dólares en 2025, lo que representa el 4,91% de participación, y se espera que alcance los 820 millones de dólares en 2026.

- Por ejemplo, según un informe de la Administración de Comercio Internacional de enero de 2021, se afirmó que Brasil es el mercado sanitario más grande y en mayor desarrollo de América Latina, y gasta alrededor del 9,1% de su PIB en atención sanitaria.

Por lo tanto, se prevé que un mayor enfoque en el desarrollo de infraestructura sanitaria y la creciente prevalencia de trastornos clave por almacenamiento lisosomal aumentarán la demanda y la adopción de ERT en un futuro próximo.

Lista de empresas clave en el mercado Terapia de reemplazo enzimático

Amplia oferta de productos liderada por actores clavea una fuerte presencia en el mercado

Unos pocos actores establecidos, como BioMarin, Sanofi, AbbVie Inc. y Takeda Pharmaceutical Company Limited, dominan el mercado. Un fuerte enfoque en la adquisición y asociación con otros actores importantes del mercado para expandir el alcance del producto a nivel mundial es una de las razones clave del dominio del mercado de estas empresas.

- Por ejemplo, en septiembre de 2021, Takeda Pharmaceutical Company Limited anunció un acuerdo de colaboración y asociación con JCR Pharmaceuticals Co., Ltd., con la intención de comercializar JR-141 fuera de EE. UU. paratratamiento del síndrome de cazador.

Por otro lado, jugadores emergentes, incluido TEIJIN LIMITED. Clinigen Group plc y otros se centran constantemente en el lanzamiento de nuevos productos para diferentes afecciones terapéuticas. Además, un fuerte enfoque en recibir la aprobación de comercialización de las autoridades reguladoras les está ayudando a satisfacer la creciente demanda del tratamiento de los trastornos por almacenamiento lisosomal tanto en los países desarrollados como en los emergentes.

Por ejemplo, en mayo de 2019, TEIJIN LIMITED lanzó Revcovi 2,4 mg con la intención de tratar la deficiencia de adenosina desaminasa (ADA) mediante la vía de administración parenteral.

Los otros actores clave que operan en el mercado son Leadiant Biosciences, Inc., Pfizer Inc., Actelion Pharmaceuticals US, Inc., AstraZeneca y Zoetis.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- biomarín(A NOSOTROS.)

- Leadiant Biosciences, Inc. (EE. UU.)

- Pfizer Inc. (EE.UU.)

- Sanofi (Francia)

- AbbVie Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited Japón)

- JCR Pharmaceutical Co., Ltd. (Japón)

- Nestlé (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2023- Takeda Pharmaceutical Company Limited anunció la aprobación de ADZYNMA por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). Es la primera y única terapia de reemplazo de la enzima ADAMTS13 recombinante (rADAMTS13) para tratar a pacientes adultos y pediátricos con púrpura trombocitopénica trombótica congénita (cTTP).

- Septiembre 2023-Amicus Therapeutics anunció la aprobación y el lanzamiento de Pombiliti (cipaglucosidasa alfa-atga) + Opfolda (miglustat) en cápsulas de 65 mg por parte de la Administración de Alimentos y Medicamentos de EE. UU. para tratar a pacientes con enfermedad de Pompe de aparición tardía.

- enero 2021–Clinigen Group plc., anunció la aprobación de fabricación y comercialización de Hunterase ICV en Japón para tratar a pacientes con síndrome de Hunter.

- octubre 2018– Leadiant Biosciences Inc., anunció la aprobación de Revcovi por parte de la FDA de EE. UU. con la intención de tratar la adenosina desaminasa, un síndrome de inmunodeficiencia grave en pacientes pediátricos y adultos.

COBERTURA DEL INFORME

El informe de mercado de Terapia de reemplazo de enzimas proporciona un análisis detallado de la industria y se centra en aspectos clave como las empresas líderes, los productos y los usuarios finales. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe de mercado abarca varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,46 % entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por clase de medicamento

|

|

Por vía de administración

|

|

|

Por indicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 15.890 millones de dólares en 2025 y alcanzará los 35.670 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 7.570 millones de dólares.

En 2025, la cuota de mercado global del segmento de insuficiencia pancreática exocrina fue del 24,13%.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 9,46% durante el período previsto (2026-2034).

Por indicación, el segmento de insuficiencia pancreática exocrina lidera el mercado.

La creciente prevalencia de enfermedades raras por almacenamiento lisosomal y las políticas de reembolso favorables son los impulsores clave del mercado.

BioMarin, Sanofi, AbbVie Inc. y Takeda Pharmaceutical Company Limited son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados