Tamaño del mercado de aditivos alimentarios, participación y análisis de la industria, por tipo (aminoácidos, vitaminas y minerales, antioxidantes y otros), por tipo de animal (bovinos, aves de corral, porcinos y otros), por forma (seca y líquida), por naturaleza (natural y sintética) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

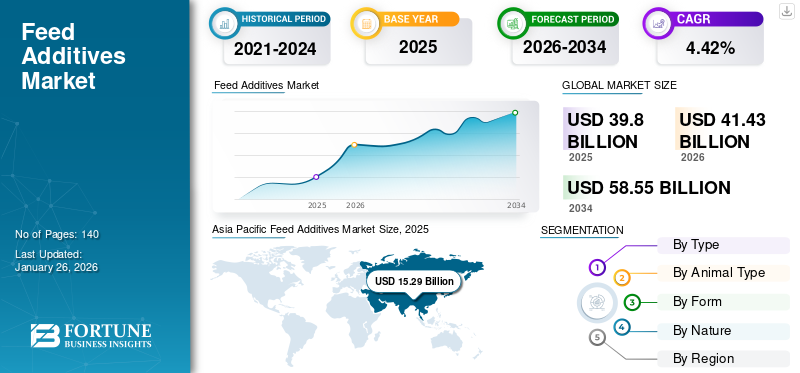

El tamaño del mercado mundial de aditivos para piensos se valoró en 39,80 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 41,43 mil millones de dólares en 2026 a 58,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,42% durante el período previsto. Asia Pacífico dominó el mercado de aditivos para piensos con una cuota de mercado del 38,41% en 2025.

Los aditivos para piensos son ingredientes importantes en la producción de piensos, ya que mejoran la eficiencia de utilización del pienso, la salud animal y el metabolismo. Estos aditivos se utilizan ampliamente en todo el mundo y benefician a varios animales y aves, incluidas las aves de corral. Contribuyen a mejorar el rendimiento del crecimiento, aumentar la palatabilidad del alimento, proporcionar nutrientes esenciales y optimizar la utilización del alimento.

Con el aumento de los estándares alimentarios, la creciente conciencia de los consumidores y la demanda de subproductos animales saludables, los fabricantes de aditivos alimentarios buscan alternativas no residuales y más naturales a los aditivos tradicionales. Algunos de los aditivos vitales que se utilizan con mayor frecuencia en los piensos son los prebióticos, los probióticos, las hierbas y las enzimas alimentarias. Hierbas, comocanelaEl comino, el apio y sus extractos botánicos también se utilizan como aditivos en los piensos. Estas hierbas botánicas poseen propiedades medicinales que ayudan a mejorar las propiedades antiinflamatorias del alimento y actúan como antioxidante, antimicrobiano, estimulante de la digestibilidad y estimulante inmunológico al mismo tiempo. Además, se utilizan aditivos para añadir sabor y color a las dietas animales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aditivos alimentarios

- Tamaño del mercado en 2025: 39.800 millones de dólares

- Tamaño del mercado en 2026: 41,43 mil millones de dólares

- Tamaño del mercado previsto para 2034: 58.550 millones de dólares

- CAGR: 4,42% de 2026 a 2034

- Asia Pacífico dominó el mercado de aditivos para piensos con una cuota de mercado del 38,41% en 2025.

- El segmento de aminoácidos representará el 40,07% de la cuota de mercado en 2026 y se espera que mantenga su dominio durante el período previsto.

- Se espera que el segmento de aves de corral represente el 35,99% del mercado en 2026 y se espera que mantenga su dominio durante el período previsto.

Asia Pacífico

La región de Asia Pacífico captó el 38,41% del mercado mundial en 2025, generando 15.290 millones de dólares en ingresos, y se prevé que alcance los 16.030 millones de dólares en 2026.

América del norte

América del Norte aportó aproximadamente 10.320 millones de dólares al mercado mundial en 2025, lo que representa una participación del 25,92%, y se espera que alcance los 10.710 millones de dólares en 2026.

Europa

En 2025, el mercado europeo alcanzó los 7.280 millones de dólares, lo que representa el 18,30% de la demanda mundial, y se prevé que crezca hasta los 7.500 millones de dólares en 2026, a pesar de los desafíos en el sector avícola.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 8.370 millones de dólares en 2026. El país es el segundo mayor productor de piensos para animales del mundo, con más de 5.000 instalaciones de fabricación de piensos que producen más de 200 millones de toneladas de piensos terminados al año.

Japón

Se prevé que el mercado de aditivos alimentarios alcance los 930 millones de dólares EE.UU. para 2026, respaldado por la modernización en curso de la industria de piensos del país y una producción ganadera estable.

Leer más

Tendencias del mercado de aditivos alimentarios

La creciente popularidad de los piensos funcionales para impulsar la demanda de productos

La alimentación juega un papel crucial al influir en la inmunidad, el crecimiento y el rendimiento general de los animales. Las empresas que operan en la industria de piensos han desarrollado suplementos funcionales y alimentos enriquecidos con aditivos que ofrecen beneficios fisiológicos y pueden mejorar la inmunidad de los animales. Los aditivos alimentarios varían ampliamente en función, como regular el estrés, mejorar la salud intestinal y mejorar la resistencia a las enfermedades.

En la formación de alimentos funcionales, los aditivos clave incluyenenzimas, antioxidantes, captadores de micotoxinas, probióticos y prebióticos, extractos de plantas y compuestos fotobióticos. Estos aditivos funcionales se agregan a las formulaciones de piensos y se incorporan a los gránulos mediante diversos métodos de procesamiento. Agregar estos aditivos a los alimentos para animales puede mejorar la calidad fisiológica general de los animales, aumentando así su valor de mercado. Con la rápida comercialización de la industria ganadera en los países en desarrollo, muchas granjas ganaderas se están estableciendo únicamente para atender ciertas demandas del mercado. Esto a menudo requiere la incorporación de aditivos funcionales en la alimentación animal. Se espera que esta tendencia se observe en los países emergentes, complementando el crecimiento del mercado durante el período previsto. Asia Pacífico fue testigo de un crecimiento de 13,70 mil millones de dólares en 2023 a 14,46 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del arancel estadounidense

Estados Unidos es reconocido como uno de los países más desarrollados del mundo, especialmente por la cantidad de producción en el sector de piensos y ganadería. Sin embargo, todavía depende de China para las importaciones de determinados aditivos. Predominantemente, alrededor del 70% de losaminoácidos(treonina, lisina y otros) utilizados por la industria de piensos de EE. UU. se importan de China. Esta situación se agravó cuando Donald Trump, el presidente estadounidense, anunció la noticia de la imposición de aranceles a todos los productos finales importados por el país.

Según la nueva estructura arancelaria, Estados Unidos impondrá un arancel del 25% a las importaciones de aditivos del mercado chino. Este arancel elevado puede aumentar el precio general de los aditivos, lo que dificultará su compra tanto para los consumidores como para los cuidadores de animales. Aunque la Ley Arancelaria está en suspenso hasta junio de 2025, todavía se prevé que tendrá un impacto sustancial en el mercado.

Dinámica del mercado

Impulsores del mercado

La creciente demanda de proteínas animales impulsará las ventas de aditivos

Según las proyecciones demográficas de las Naciones Unidas para 2050, se prevé que la población mundial alcanzará más de 9.700 millones de personas, lo que aumentará la demanda deproteína animal. El consumo de proteína animal ha aumentado significativamente en los últimos años. La industria de alimentos para animales está intensificando sus esfuerzos de producción para satisfacer esta creciente demanda, garantizando al mismo tiempo la sostenibilidad y reduciendo el impacto ambiental de las operaciones ganaderas. Varios factores, como los patrones de consumo y la dieta diaria de los seres humanos, determinan la necesidad de proteína animal en la dieta humana habitual. Se espera que la industria de las proteínas de origen animal se expanda debido a los beneficios para la salud asociados con el consumo de carne y subproductos animales.

Los productos ganaderos aportan el 30% del valor agrícola mundial y el 19% del valor de la producción de alimentos, proporcionando casi el 35% de las proteínas y el 15% de la energía consumida en la alimentación humana. Satisfacer la demanda de los consumidores de leche, carne,huevosy otros subproductos animales depende en gran medida de un suministro constante de piensos adecuados, rentables y seguros. Con una demanda creciente de piensos de calidad, también crece la necesidad de aditivos que puedan proporcionar diversos beneficios funcionales. Con unas perspectivas de futuro prometedoras para la industria de la proteína animal, la creciente necesidad de aditivos complementará el crecimiento del mercado durante el período previsto.

La creciente conciencia sobre la salud y nutrición animal impulsa el crecimiento de la industria

La creciente conciencia sobre la nutrición y la salud animal es un factor clave que fortalece el potencial de la industria. En la era actual, la mayoría de los consumidores están preocupados por la salud de sus animales y siempre buscan productos que puedan mejorar su salud general. Esta preocupación impulsa la conciencia y el uso de aditivos que se sabe que promueven el bienestar general del animal. Al ver tal demanda, los actores del mercado se están centrando en mejorar su oferta de productos y están intentando introducir nuevos aditivos para los animales.

Restricciones del mercado

El aumento del costo de las materias primas para piensos está limitando el crecimiento del mercado de aditivos

Uno de los desafíos importantes que enfrentan los actores del mercado en la industria de piensos y nutrición es el creciente costo de los piensos, que representa más del 70% de los costos totales de producción para algunas especies. En las economías emergentes, los ganaderos a menudo enfrentan limitaciones financieras que les impiden comprar piensos caros. En consecuencia, utilizan piensos compuestos de producción local o propia para sus animales, lo que hace que la calidad de la carne derivada de esos países sea a veces inferior a la calidad media. Por lo tanto, el creciente costo dealimento para animalesRestringe el impulso creciente del mercado.

Oportunidades de mercado

Los avances tecnológicos en la industria de los aditivos alimentarios crean oportunidades de crecimiento

Los avances tecnológicos en la industria de los aditivos para piensos abren numerosas oportunidades de crecimiento para el mercado. En la era actual, la mayoría de los consumidores buscan aditivos de mejor calidad y que tengan un impacto mínimo en el medio ambiente. Para satisfacer esta creciente demanda, los actores destacados que operan en el espacio global están adoptando tecnología avanzada. Por ejemplo,nanotecnologíaSe pueden utilizar productos que garanticen una entrega precisa de nutrientes y minimicen el impacto ambiental. Además, las empresas adoptan sistemas de alimentación automatizados, como comederos robóticos, que ayudan a mezclar y dispensar alimentos con precisión. Además, una tecnología tan avanzada asegura que cada animal obtenga una cantidad adecuada de nutrientes. Como resultado, el uso de dicha tecnología mejora las posibilidades de crecimiento en el mercado.

Desafíos del mercado

Concepto erróneo sobre el uso de aditivos impide el potencial del mercado

La falta de conciencia sobre el uso de aditivos es un desafío considerable al que se enfrentan los productores a nivel mundial. La mayoría de los consumidores mundiales carecen de conocimientos suficientes y tienen ideas erróneas sobre los aditivos, especialmente los de origen químico y sin antibióticos. Además, algunos de los aditivos, en particular los antibióticos, tienen efectos adversos para la salud animal. Estos factores alejan a los consumidores de los aditivos. Por lo tanto, los factores mencionados anteriormente crean obstáculos en el crecimiento del mercado mundial de aditivos para piensos animales.

Análisis de segmentación

Por tipo

El segmento de aminoácidos tiene la mayor participación, ya que es crucial para el rendimiento óptimo de los animales

Según el tipo, el mercado se divide en aminoácidos, vitaminas y minerales,antioxidantesy otros.

El segmento de aminoácidos representará el 40,07% de la cuota de mercado en 2026 y se espera que mantenga su dominio durante el período previsto. El equilibrio adecuado de aminoácidos en la dieta habitual es crucial para el rendimiento óptimo de los animales. Los niveles inadecuados de estos aminoácidos podrían provocar problemas relacionados con la producción de carne, la producción de huevos y la calidad. Los aditivos de aminoácidos brindan flexibilidad a los ingredientes de los piensos, lo que permite a las empresas obtener más ganancias. Estos aminoácidos también compensan ciertas deficiencias de aminoácidos provocadas por alternativas más baratas. Los aminoácidos que se añaden predominantemente al pienso son L-metionina, L-valina, L-lisina, L-triptófano, L-tionina y L-arginina.

Los minerales esenciales para la dieta animal incluyen sal común, calcio, zinc, azufre, yodo, hierro, molibdeno, magnesio, cobalto y selenio. Todos los animales de granja generalmente necesitan más sal común de la que contienen sus dietas, y se la proporcionan de forma rutinaria. Entre otros minerales esenciales, el fósforo y el calcio son los que tienen más probabilidades de sufrir deficiencias, ya que tienen una gran demanda para diversas funciones, como el desarrollo óseo, la producción de leche y la formación de la cáscara de los huevos. Buenas fuentes de calcio y fósforo son la harina de huesos, el fosfato dicálcico y el fosfato defluorado. Las cáscaras de huevo están hechas de casi puracarbonato de calcio. El calcio se puede obtener fácilmente a partir de piedra caliza triturada, conchas marinas trituradas o marga; todas ellas son ricas en calcio. Se espera que los aditivos antioxidantes crezcan con una CAGR considerable durante el período previsto, principalmente debido a la creciente demanda de la industria avícola de Asia Pacífico.

Por tipo de animal

La creciente comercialización del negocio avícola impulsó la expansión del segmento a nivel mundial

Según el tipo de animal, el mercado mundial de piensos se segmenta en ganado vacuno, aves de corral, cerdos y otros. El segmento de los demás se compone principalmente de ovejas, cabras yalimentación acuática.

Se espera que el segmento de aves de corral represente el 35,99% del mercado en 2026 y se espera que mantenga su dominio durante el período previsto. Las principales subunidades del segmento avícola incluyen el pato, el pollo, el pavo y el ganso en términos de especies. Estas especies de aves de corral se crían para la producción de carne y huevos. Entre todas las especies, el pollo es la principal especie reproductora a nivel mundial. El sector avícola es uno de los subsectores agrícolas de más rápido crecimiento en los países emergentes. Se espera que factores como el alto nivel de ingresos, la alta población y la urbanización contribuyan al crecimiento del mercado en el futuro.

Además del sector avícola, la industria de piensos para ganado también consume grandes cantidades de aditivos, lo que la convierte en el segundo mercado más grande. Según las estadísticas del USDA, la población mundial de ganado superó los mil millones en 2022. El ganado consume principalmente una dieta que consiste en legumbres, pastos, trébol,alfalfay heno. Para mejorar la digestibilidad de su dieta habitual, estos aditivos se añaden durante el proceso de producción. Además, se añaden antioxidantes al pienso para evitar su deterioro.

- Se espera que el segmento bovino tenga una participación del 27,81% en 2024.

- Se espera que el segmento porcino tenga una participación del 26,05% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por formulario

Mercado dominado por el segmento seco debido a su prolongada vida útil

Según la forma, el mercado global se divide en seco y líquido.

De ambos, la categoría seca lideró y generó la máxima participación de mercado de aditivos para piensos. A diferencia de los aditivos líquidos, los aditivos secos se pueden manipular y almacenar fácilmente. Se prevé que el segmento seco tenga una cuota de mercado dominante del 70,07% en 2026. Además, tiene una vida útil prolongada ya que es más resistente a la humedad y las fluctuaciones de temperatura. Algunos aditivos secos que muestran una gran demanda incluyen vitaminas, minerales, aminoácidos y otros. También es económico, principalmente debido a los menores costos de envío. Como resultado, estas ventajas refuerzan su tasa de utilización a nivel mundial.

El segmento de líquidos se considera el de más rápido crecimiento y se prevé que crezca al mismo ritmo en el futuro. La facilidad de administración, la mayor uniformidad en la entrega de nutrientes y la versatilidad estimulan el potencial del segmento.

Por naturaleza

El segmento sintético lideró el mercado global debido a su rentabilidad

Basado en la naturaleza, el mercado se divide en natural y sintético.

En 2026, se proyecta que el segmento sintético lidere el mercado con una participación del 66,16%. En comparación con la categoría natural, los aditivos sintéticos son rentables y fortalecen la absorción de nutrientes en los animales. Estos ingredientes se pueden adaptar a la condición o necesidades de un animal en particular, lo que mejora aún más el rendimiento del animal. Además, la incorporación de dichos ingredientes en la dieta diaria de los animales puede minimizar el riesgo de enfermedades transmitidas por los alimentos. Por tanto, los factores anteriores pueden facilitar las ventas de aditivos sintéticos.

El sector natural surgió como el segmento de más rápido crecimiento y se prevé que mantendrá el mismo ritmo en los próximos años. La creciente conciencia sobre los aditivos naturales y la mejora de la eficiencia alimentaria de los aditivos naturales impulsan el crecimiento.

PERSPECTIVA REGIONAL DEL MERCADO DE ADITIVOS PARA PIENSOS

El estudio global del mercado considera varias regiones: América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Feed Additives Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico capturó el 38,41% del mercado global en 2025, generó 15,29 mil millones de dólares en ingresos y se proyecta que alcance los 16,03 mil millones de dólares en 2026. Asia Pacífico tuvo la mayor participación de mercado en 2025 debido a la presencia de China e India, entre los cinco principales países productores de alimentos para animales a nivel mundial. El crecimiento en esta región puede atribuirse a la actual consolidación y modernización de la industria de piensos en China, India, Vietnam y Japón. En esta región, el segmento avícola tenía la mayor cuota de mercado del tipo animal. Está impulsado principalmente por la presencia de numerosos pequeños agricultores y la competitividad entre las grandes empresas comerciales que operan en el sector avícola, todas compitiendo por expandirse en nuevas geografías. Se prevé que el mercado de Japón alcance los 930 millones de dólares en 2026, el mercado de China alcance los 8,63 mil millones de dólares en 2026 y el mercado de la India alcance los 2,49 mil millones de dólares en 2026.

Además, otros factores que están expandiendo predominantemente el crecimiento de la industria en Asia Pacífico incluyen la población ganadera en constante aumento, el potencial sin explotar en los mercados emergentes, las florecientes industrias de usuarios finales y el creciente consumo de productos animales domésticos. Además, el cambiante poder adquisitivo de la población y la favorable demografía de la región están contribuyendo a complementar la industria de piensos para animales en la región.

- En Asia Pacífico, se estima que el segmento avícola tendrá una participación de mercado del 38,93% en 2024.

- En Asia Pacífico, se estima que el segmento porcino tendrá una cuota de mercado del 28,22% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte aportó aproximadamente 10.320 millones de dólares al mercado mundial en 2025, lo que representa una participación del 25,92%, y se espera que alcance los 10.710 millones de dólares en 2026. Las razones detrás del crecimiento incluyen la creciente demanda de productos proteicos y un mayor enfoque en el bienestar y la salud animal. Además, la región está siendo testigo de una fuerte inclinación hacia productos orgánicos y naturales de origen animal, lo que impulsa aún más el uso de aditivos.

Entre América del Norte, Estados Unidos domina y es el segundo mayor productor de alimentos para animales del mundo. Estados Unidos cuenta con más de 5.000 instalaciones de fabricación de piensos y produce más de 200 millones de toneladas de pienso terminado al año. Los tres principales consumidores de piensos para animales en EE.UU. soncarne de resbovinos, porcinos y pollos de engorde. Según AFIA (Asociación Estadounidense de la Industria de Piensos), Carolina del Norte, Iowa, California, Texas y Minnesota encabezan la lista de consumo de piensos para animales. Junto con esto, México también es uno de los cinco principales productores de alimentos para animales del mundo. Se prevé que el mercado estadounidense alcance los 8.370 millones de dólares en 2026.

Europa

En 2025, el mercado europeo ascendió a 7.280 millones de dólares, lo que representa el 18,30% de la demanda mundial, y se prevé que crezca a 7.500 millones de dólares en 2026. Según un informe de Alltech, la producción europea de alimento para gallinas ponedoras fue de 30,9 millones de toneladas en 2021, pero cayó un 1% en 2022 a 30,6 millones de toneladas. En 2022, la gripe aviar, otras enfermedades y los elevados costes de las materias primas afectaron a la industria de las gallinas ponedoras en muchos mercados europeos. La región experimentó un mercado avícola ajustado y con precios elevados. Se espera que la producción avícola disminuya, lo que mantendrá los precios altos debido a la presión continua de la gripe aviar y los altos costos de los insumos. En el caso de las aves de corral del Reino Unido, la autosuficiencia disminuyó en 2023, y las importaciones de los Países Bajos, Polonia y Tailandia aumentaron ligeramente. Se prevé que el mercado del Reino Unido alcance los 750 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 1,56 mil millones de dólares para 2026.

En 2022, Europa, que informó caídas en volumen en la mayoría de las categorías de piensos, experimentó la mayor caída en los piensos para vacas en comparación con el año anterior. Según un informe de Alltech, la producción de piensos para vacuno en Europa fue de 17,5 millones de toneladas en 2021, que disminuyó en 2022 hasta alcanzar los 15,7 millones de toneladas. Según el informe, aunque algunos países de la región informaron aumentos significativos, la producción total de alimentos para animales disminuyó en más del 10%. Debido a los bajos precios, Bulgaria informó de un ligero cambio de la producción de leche a la de carne de vacuno. En muchos casos, la sequía y el aumento de los precios de la carne de vacuno han impulsado la suplementación dietética.

Sudamerica

La industria brasileña de piensos es la tercera industria más grande del mundo, principalmente debido a su gran capacidad de producción de materias primas y al considerable tamaño del país, combinado con su alto consumo de carne. La producción agrícola de Brasil ha crecido rápidamente durante la última década, impulsada por la creciente demanda global y el progreso tecnológico. El aumento de la demanda de exportación de proteínas de Brasil impulsa aún más a la industria de piensos, que se esfuerza por ampliar la producción para satisfacer esta mayor demanda.

El cultivo de ganado, aves de corral yacuiculturaEstos sectores hacen que Brasil sea un lugar adecuado para nichos de mercado como el de aditivos e ingredientes. Los crecientes precios del maíz y la harina de soja continúan aumentando, ejerciendo presión sobre la industria de piensos. Los aditivos e ingredientes alimentarios son importantes para aliviar las presiones e incertidumbres financieras y garantizar que los animales reciban una alimentación nutricional adecuada. Dado que Brasil y otros países sudamericanos son destinos populares para la inversión en la industria de piensos, se espera que la región sudamericana crezca con la tasa compuesta anual más alta durante el período de análisis.

América Latina yMedio Oriente y África

En 2025, Oriente Medio y África generaron mil millones de dólares, lo que contribuyó con el 2,50 % a los ingresos del mercado global, y se prevé que crezca a 1.020 millones de dólares en 2026. La región de Oriente Medio y África se encuentra en su etapa incipiente y se prevé que crezca al mismo ritmo en los próximos años. El creciente número de ganado y el mayor número de actores de carne animal en la región impulsan el crecimiento.

América Latina registró un tamaño de mercado de 5.920 millones de dólares en 2025, capturando el 14,86% de la cuota de mercado mundial, y se prevé que alcance los 6.170 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas se centran en fusiones, adquisiciones y asociaciones para obtener una ventaja competitiva

Varios actores clave regionales e internacionales están desarrollando constantemente estrategias avanzadas para obtener una ventaja competitiva sobre otros competidores. Muchas empresas están formando fusiones, adquisiciones, asociaciones y desplegando estrategias de colaboración para permitir el crecimiento del mercado. Por ejemplo, en enero de 2023, la empresa de nutrición y salud animal Novus International, Inc. adquirió la empresa de biotecnología Agrivida Inc. A través de esta adquisición, Novus tomaría propiedad de la tecnología patentada INTERIUS desarrollada por Agrivida para incorporar aditivos dentro del grano.

Lista de empresas clave de aditivos para piensos perfiladas

- Cargill, incorporada(A NOSOTROS.)

- ADM (EE.UU.)

- Ajinomoto Co., Inc. (Japón)

- Industrias Evonik (Alemania)

- DuPont (Estados Unidos)

- Novozymes (Dinamarca)

- DSM(Países Bajos)

- Adisseo(Porcelana)

- Hansen Holding (Dinamarca)

- Kemin Industries, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2024:Volac, una empresa de aditivos con sede en el Reino Unido, lanzó su último sitio web para la división de aditivos. Este lanzamiento destaca los servicios de apoyo técnico de la empresa y los elementos basados en evidencia que mejoran la sostenibilidad y eficiencia de los sistemas de producción ganadera a nivel mundial.

- Agosto 2023 –Adisseo, un conglomerado chino que opera en la industria de nutrición animal, compartió planes para expandir su presencia mediante la construcción de una nueva planta de metionina en polvo en la provincia de Fujian en China. La compañía invirtió cerca de 680 millones de dólares en esta instalación, que se espera que esté operativa en 2027.

- febrero 2021 –El conglomerado mundial de nutrición animal DLG Group, en colaboración con Alltech, adquirió la empresa finlandesa Karki-Agri. Esta medida mejoraría su capacidad para proporcionar soluciones de nutrición animal innovadoras y probadas en el campo, fortaleciendo su posición en el mercado.

- febrero 2021 –Investment Partners, a través de su Fondo IK IX, adquirió la mayoría de las acciones de los fundadores de Innovad. Innovad es un proveedor de soluciones de nutrición y salud animal.

- noviembre 2020–Evonik adquirió el Grupo Porocel por USD 210 millones. Los ingresos de la entidad recién adquirida se incluirían en las ventas y ganancias de Evonik para 2020. La empresa, con sus empleados y las correspondientes instalaciones de producción, se integró en la división Smart Materials de Evonik.

COBERTURA DEL INFORME

El informe de la industria del mercado de aditivos para piensos proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de animales y los principales tipos de productos. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,42% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por tipo de animal

|

|

|

Por formulario

|

|

|

Por naturaleza

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se situó en 41,43 mil millones de dólares en 2026.

Es probable que el mercado crezca a una tasa compuesta anual del 4,42% durante el período previsto (2026-2034).

Según el tipo, el segmento de aminoácidos lideró el mercado.

Se espera que la creciente demanda de proteínas animales impulse el crecimiento del mercado.

Algunos de los principales actores del mercado son Cargill, Kemin Industries y Evonik.

Asia Pacífico dominó el mercado de aditivos para piensos con una cuota de mercado del 38,41% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados