Tamaño del mercado de fosfatos alimentarios, participación y análisis de la industria, por tipo de producto (fosfato monocálcico (MCP), fosfato dicálcico (DCP), MDCP y otros), por forma (granular y en polvo), por ganado (aves de corral, cerdos, rumiantes, acuicultura y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de fosfatos alimentarios y perspectivas futuras

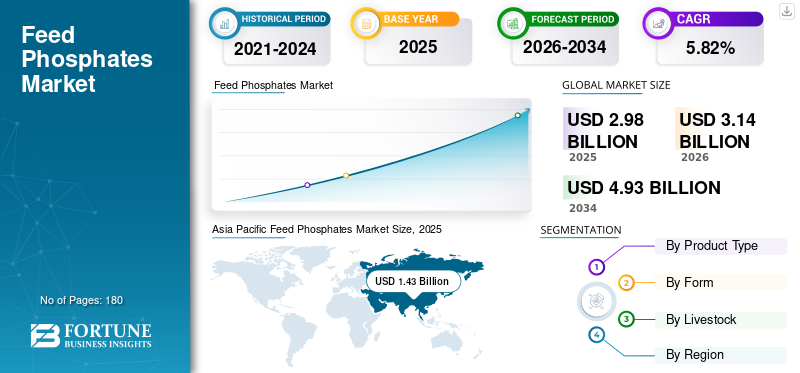

El tamaño del mercado mundial de fosfatos para piensos se valoró en 2,98 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,14 mil millones de dólares en 2026 a 4,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,82% durante el período previsto. Asia Pacífico dominó el mercado de fosfatos para piensos con una cuota de mercado del 47,99% en 2025.

Los fosfatos alimentarios son suplementos minerales, principalmente fosfato monocálcico y dicálcico, que se añaden a los piensos para suministrar fósforo y calcio en una forma que los animales puedan utilizar. Estos suplementos ayudan con el desarrollo óseo, el crecimiento, el metabolismo y la eficiencia alimentaria del ganado. Son especialmente importantes para aves y cerdos, donde conseguir el equilibrio mineral adecuado es clave para obtener buenos resultados. La roca fosfórica sirve como materia prima principal para los piensos.fosfatos, donde la concentración de la oferta y la volatilidad de los costos mineros influyen significativamente en los precios globales y la dinámica competitiva.

Empresas como The Mosaic Company, Nutrien Ltd., OCP Group y otras son actores clave en este mercado. Las fusiones y adquisiciones son una estrategia clave que impacta el crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE FOSFATOS PARA PIENSOS

Las regulaciones ambientales promueven estrategias de utilización eficiente del fósforo

También cabe destacar los cambios en las formas de los productos. Las fábricas de piensos se están automatizando y consolidando cada vez más, lo que acelera el cambio de los fosfatos en polvo a los granulados, especialmente en las zonas industrializadas. Las formas granulares fluyen más fácilmente, producen menos polvo y permiten un procesamiento por lotes más preciso. Estos beneficios cumplen con los estándares actuales de fabricación de alimentos.

La sostenibilidad se está convirtiendo en un foco de atención cada vez mayor. Normas ambientales más estrictas sobre la escorrentía de fósforo están impulsando a los productores a encontrar formas de utilizar los nutrientes de manera más eficiente y reducir su impacto ambiental. Además, como los suministros de roca fosfórica están concentrados y sujetos a riesgos geopolíticos, las empresas están trabajando para diversificar sus cadenas de suministro e integrar más pasos internamente, influyendo así en la tendencia del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento del consumo de proteínas aumentará la demanda de fosfato alimentario

El mercado global está creciendo principalmente debido al aumento de la producción avícola, porcina y acuícola, especialmente en Asia Pacífico, América del Sur y partes de África. A medida que la gente come más proteínas, se muda a las ciudades y obtiene mayores ingresos, la demanda de piensos compuestos industriales está aumentando. Esto también aumenta el uso de fosfatos inorgánicos. Las aves de corral siguen siendo el principal impulsor, ya que utilizan el alimento de manera eficiente y requieren más fósforo digerible que otros animales. La acuicultura también está adquiriendo cada vez más importancia, especialmente en el sudeste asiático y América Latina. A medida que el cultivo de peces y camarones se vuelve más intensivo, aumenta la necesidad de una nutrición mineral equilibrada. Esto está impulsando el crecimiento del mercado de fosfatos para piensos.

RESTRICCIONES DEL MERCADO

La adopción de fitasa reduce las tasas de inclusión y limita el crecimiento de la demanda de fosfato inorgánico

El mercado enfrenta varios desafíos continuos que podrían frenar su crecimiento a largo plazo. Un desafío importante es que las enzimas fitasas ahora se utilizan ampliamente ensalud animalnutrición. La fitasa ayuda a los animales a digerir el fósforo de los alimentos de origen vegetal, lo que significa que hay menos necesidad de fosfatos inorgánicos adicionales. A medida que las recetas de piensos se vuelven más precisas, el uso de fosfato monocálcico y dicálcico continúa disminuyendo. Esto limita el crecimiento de los volúmenes de fosfato, incluso si la producción total de pienso aumenta. Las normas medioambientales son otro gran desafío. Como la escorrentía de fósforo puede causar contaminación del agua, los gobiernos, especialmente en Europa y América del Norte, han establecido estándares más estrictos para la gestión de nutrientes. Estas reglas apuntan a niveles más bajos de fósforo en los alimentos y un mayor uso de sistemas que ayuden a los animales a digerir mejor el fósforo. Esto reduce directamente la demanda de fosfatos inorgánicos. En algunas áreas, seguir estas reglas también aumenta los costos de los productores.

OPORTUNIDADES DE MERCADO

La creciente demanda de proteínas y la intensificación de la acuicultura aumentan la demanda de fosfatos biodisponibles

El mercado ofrece varias oportunidades de crecimiento, especialmente en regiones donde el sector ganadero se está modernizando. Una oportunidad clave proviene de la creciente demanda de proteína animal en Asia, África y partes de Medio Oriente. A medida que aumentan los ingresos y las dietas se inclinan hacia más productos avícolas, huevos, lácteos y acuícolas, la producción comercial de piensos también está creciendo. Esta transición de la agricultura a pequeña escala o de subsistencia a los sistemas de alimentación industriales aumenta la necesidad de suplementos minerales estandarizados, como los fosfatos inorgánicos.

Análisis de segmentación

Por tipo de producto

Una mayor biodisponibilidad del fósforo impulsa la preferencia por el fosfato monocálcico (MCP)

Por tipo de producto, el mercado se segmenta en fosfato monocálcico (MCP), fosfato dicálcico (DCP), MDCP y otros.

El segmento de fosfato monocálcico (MCP) tuvo la mayor participación de mercado de fosfatos alimentarios en 2025. El fosfato monocálcico (MCP) es la mejor opción en el mercado, ya que proporciona más fósforo disponible y mejor valor nutricional que otras fuentes de fosfato inorgánico. El MCP normalmente proporciona fósforo más digerible, lo que permite a los productores de piensos alcanzar los objetivos de nutrientes con cantidades más pequeñas. Como la producción de alimento ahora enfatiza el fósforo digerible en lugar del fósforo total, el MCP es adecuado para una nutrición precisa. Su mayor solubilidad ayuda a las aves de corral y los cerdos a absorber los nutrientes de forma más eficaz.

El segmento de fosfato dicálcico (DCP) tiene la segunda mayor cuota de mercado y se espera que crezca a una tasa compuesta anual del 6,07% durante el período previsto. Ofrece un buen equilibrio entre coste y rendimiento, lo que lo hace popular en mercados donde el precio es lo más importante. Aunque el DCP tiene una menor biodisponibilidad de fósforo que el MCP, sigue siendo una fuente mineral confiable y asequible, especialmente en áreas donde es importante mantener bajos los costos del alimento. Los mercados emergentes de Asia, América Latina y África todavía prefieren el DCP porque es asequible y fácil de obtener a través de las cadenas de suministro existentes. Otros productos, como el fosfato tricálcico, representan un nicho de segmento de fosfato alimentario, utilizado principalmente en aplicaciones ganaderas específicas y especializadas debido a su menor biodisponibilidad de fósforo en comparación con el MCP y el DCP.

Por formulario

Mercado liderado por el segmento granular debido a su fluidez superior

Según la forma, el mercado se segmenta en granulado y en polvo.

El segmento granular representó la mayor cuota de mercado en 2025. Los fosfatos granulares para piensos son la forma de producto más popular. Las formas fluyen mejor y tienen menos probabilidades depastely son más fáciles de manipular que los polvos. Esto los convierte en una buena opción para los sistemas de dosificación automatizados en grandes fábricas de piensos comerciales. Además, los fosfatos granulares ayudan a evitar la separación durante el transporte y el almacenamiento. Esto mejora la precisión de la dosificación y garantiza que los nutrientes se distribuyan uniformemente en el alimento terminado.

El segmento de polvo tiene la segunda mayor participación del mercado y se espera que crezca a una tasa compuesta anual del 5,98% durante el período previsto. Los fosfatos alimentarios en polvo son la segunda forma de producto más común, ya que su producción cuesta menos y son populares en mercados donde el precio importa más y las industrias están menos desarrolladas. En áreas donde las fábricas de piensos son más pequeñas o utilizan sólo una automatización limitada, el polvo sigue siendo común ya que la eficiencia en el manejo es menos importante. Los mercados emergentes de África, el sur de Asia y América Latina todavía utilizan el polvo porque es asequible y se adapta a sus métodos de suministro habituales.

Por ganado

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento avícola domina el mercado porque es la fuente de proteínas de más rápido crecimiento

Por ganadería, el mercado se segmenta en avicultura, porcicultura, rumiantes, acuicultura y otros.

El segmento avícola lideró el mercado mundial en 2025. Las aves de corral son el mayor consumidor del mercado, ya que son la fuente de proteínas más industrializada y de más rápido crecimiento a nivel mundial. La urbanización, el crecimiento demográfico y el cambio en las dietas hacia proteínas animales asequibles han aumentado constantemente la demanda de carne y huevos de aves. La producción avícola tiene ciclos cortos, conversión eficiente de alimentos y cadenas de suministro integradas, todo lo cual depende de políticas cuidadosamente formuladas.pienso compuesto. Las dietas de las aves de corral necesitan cantidades exactas de fósforo digerible para tener huesos, crecimiento y producción de huevos sanos, por lo que los fosfatos inorgánicos como el fosfato monocálcico y dicálcico son esenciales.

El cerdo es otro segmento importante que tiene una tasa compuesta anual del 5,92% durante el período previsto. Se produce ampliamente en todo el mundo y requiere una nutrición mineral equilibrada para un crecimiento y una reproducción saludables. Las dietas porcinas necesitan suficiente fósforo para ayudar con el crecimiento óseo, el aumento de peso y el metabolismo, especialmente cuando los animales son jóvenes. Aunque la producción porcina no está tan extendida como la avícola y puede verse afectada por enfermedades como la peste porcina africana, todavía está altamente industrializada en áreas clave como China, Estados Unidos y partes de Europa.

Perspectivas regionales del mercado de fosfatos alimentarios

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Feed Phosphates Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico estaba valorado en 1.430 millones de dólares en 2025 y es la región líder del mundo. Asia Pacífico lidera como el mercado más grande y de más rápido crecimiento, impulsado por el crecimiento en aves, cerdos yacuiculturaproducción. China, India y el sudeste asiático son importantes centros de demanda, ya que la gente consume más proteínas y la producción de piensos se está industrializando.

Aunque cada vez más productores utilizan fitasa, la demanda de fosfato inorgánico sigue siendo alta, ya que la región tiene una gran base de piensos compuestos. El crecimiento de la acuicultura también aumenta la necesidad de suplementos minerales. El mercado es diverso, con distintos niveles de automatización y sensibilidad a los costos.

Mercado de fosfatos para piensos de la India

El mercado de la India en 2025 estaba valorado en alrededor de 0,09 mil millones de dólares, lo que representa aproximadamente el 2,91% de los ingresos del mercado mundial. El mercado de la India está creciendo de manera constante, impulsado por la rápida expansión del sector avícola y el aumento de la actividad en la acuicultura. Una mayor demanda de proteínas y una producción de piensos más industrializada están impulsando el mercado, pero los compradores siguen siendo muy sensibles a los costes.

Mercado de fosfatos alimentarios de China

El mercado de China en 2025 estaba valorado en alrededor de 510 millones de dólares, lo que representa aproximadamente el 17,09% de la cuota de mercado mundial. China es líder mundial en fosfatos para piensos, gracias a sus grandes industrias avícolas y porcinas y a un fuerte sector acuícola. La recuperación de la industria porcina y la actual industrialización de los piensos mantienen estable la demanda. Aunque el uso de fitasa reduce la cantidad de fosfato agregado al alimento, el consumo total sigue siendo alto debido al tamaño de la industria. La producción local de fosfato también afecta los precios regionales.

Mercado japonés de fosfatos para piensos

En 2025, el mercado japonés alcanzó una valoración de alrededor de 0,06 mil millones de dólares, lo que representa aproximadamente el 1,92% de los ingresos del mercado global. Japón tiene un mercado estable y bien desarrollado, moldeado por su industria avanzada y estrictos requisitos de calidad. La mayor parte de la demanda proviene de las industrias avícolas y porcinas establecidas en el país.

América del norte

El mercado de América del Norte alcanzó una valoración de 660 millones de dólares en 2025. El mercado norteamericano está bien establecido y muy desarrollado, principalmente debido a la cría de aves y cerdos a gran escala. Estados Unidos lidera la región en demanda, debido a su gran producción de piensos compuestos y su industria ganadera integrada. El uso generalizado de fitasa ha reducido la necesidad de fosfato inorgánico, limitando así el crecimiento general en volumen. El crecimiento del mercado es constante pero modesto, impulsado en gran medida por las tendencias en el consumo de proteínas y las exportaciones de carne de ave y cerdo.

Mercado de fosfatos para piensos de EE. UU.

En 2025, el mercado estadounidense alcanzó los 530 millones de dólares. El mercado estadounidense está bien establecido y valora la eficiencia, en gran parte debido a sus grandes industrias avícolas y porcinas. La automatización en las fábricas de piensos y el uso de fitasa han ayudado a reducir la necesidad de fosfato inorgánico. La demanda se mantiene estable pero no crece rápidamente. Está impulsado principalmente por las exportaciones de proteínas y las tendencias del consumo interno.

Europa

El mercado europeo alcanzó una valoración de 490 millones de dólares en 2025. Europa tiene un mercado bien desarrollado que se centra en la eficiencia. Las estrictas normas medioambientales y la formulación avanzada de piensos son características clave. El uso generalizado de fitasa ha reducido en gran medida la necesidad de fosfato inorgánico. Como resultado, el crecimiento del mercado ahora depende más de la producción de piensos que de la cantidad de nutrientes añadidos. Las aves de corral y los cerdos siguen siendo los principales usuarios de fosfatos para piensos, pero en algunos países los rumiantes también representan una parte importante de la demanda.

Mercado alemán de fosfatos alimentarios

El mercado en Alemania alcanzó en 2025 alrededor de 0,04 mil millones de dólares, lo que representa aproximadamente el 1,51% de los ingresos del mercado mundial.

Mercado de fosfatos para piensos del Reino Unido

El mercado del Reino Unido alcanzó aproximadamente 0,04 mil millones de dólares en 2025, equivalente a alrededor del 1,24% de las ventas del mercado global.

América del Sur y Medio Oriente y África

Durante el período previsto, se espera que América del Sur experimente un crecimiento significativo en este mercado. El mercado de América del Sur en 2025 registró 220 millones de dólares. América del Sur es un mercado de tamaño mediano con importancia estratégica, principalmente debido a las industrias exportadoras de aves y porcinos de Brasil. La creciente producción de proteínas y la sólida infraestructura agrícola de la región son ventajas clave. La región de Oriente Medio y África alcanzó una valoración de 170 millones de dólares en 2025. El mercado de Oriente Medio y África es más pequeño pero crece de manera constante. La mayor parte de este crecimiento proviene del sector avícola y del aumento de la producción de piensos comerciales. Los países de Oriente Medio, especialmente los del Golfo y Turquía, utilizan sistemas de alimentación más industrializados. En cambio, muchas zonas de África todavía tienen mercados fragmentados y son más sensibles a los precios. Una población en crecimiento y nuevos programas de seguridad alimentaria están impulsando la expansión del mercado de piensos compuestos. Pero el tamaño general del mercado es limitado ya que hay menos operaciones industriales y una mayor dependencia de las importaciones.

Mercado de fosfatos alimentarios de los Emiratos Árabes Unidos

Se espera que el mercado de los EAU crezca a una tasa compuesta anual del 3,52% durante el período previsto. El mercado de los EAU es más pequeño pero industrial, impulsado principalmente poraves de corralproducción y esfuerzos para mejorar la seguridad alimentaria. La fuerte dependencia de las importaciones y de los sistemas de alimentación automatizados favorece la alimentación granular y de alta calidad. La modernización de la producción ganadera está ayudando a impulsar la demanda, pero el mercado sigue siendo más pequeño que en otros países de la región.

PAISAJE COMPETITIVO

Actores clave de la industria

La consolidación de la industria de piensos favorece a los proveedores de fosfato a gran escala

El mercado de fosfatos para piensos está bastante consolidado y está determinado por quién posee los recursos de roca fosfórica y cómo está integrada la industria de piensos. La competencia global está liderada por productores verticalmente integrados como OCP Group, Mosaic, Nutrien y EuroChem, que se benefician del acceso directo a las reservas de roca fosfórica y de capacidades de procesamiento a gran escala. Estas empresas utilizan ventajas de costos, distribución global y contratos de suministro a largo plazo para seguir siendo competitivas. Además de las grandes empresas integradas, productores especializados como Phosphea y Ecophos compiten centrándose en la calidad del producto, el soporte técnico y el acceso a los mercados regionales.

LISTA DE EMPRESAS DE FOSFATO PARA PIENSOS PERFILADAS EN EL INFORME

- The Mosaic Company (EE. UU.)

- Nutrien Ltd.(Canadá)

- Grupo OCP(Marruecos)

- Phosphea (Grupo Roullier) (Francia)

- Yara Internacional(Noruega)

- Grupo EuroChem (Suiza)

- Ecofos (Bélgica)

- Grupo Fosfitalia (Italia)

- Quimpac S.A. (Perú)

- R. Simplot empresa(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025: El equipo de Global Feed firmó un nuevo acuerdo con un socio logístico en Elbląg. Con esta asociación, Global Feed operará un nuevo almacén con capacidad para más de 4.000 toneladas. Esta instalación suministrará fosfatos alimentarios al mercado polaco y a los países vecinos.

- octubre 2025: Paradeep Phosphates Ltd anunció su fusión con Mangalore Chemicals & Fertilizers Ltd (MCFL). Esta fusión ha ayudado a la empresa a ampliar su presencia en el sur de la India y ha ampliado sus mercados establecidos en las regiones norte, oeste, central y este.

- Febrero de 2025:OCP Group, líder mundial en nutrición vegetal y animal a base de fosfatos, y Fertinagro Biotech S.L, líder español en producción de fertilizantes, han anunciado que OCP Group ha adquirido otro 25% de GlobalFeed S.L. Esto eleva la propiedad total del Grupo OCP al 75%.

- Abril de 2024:Solevo se asoció con Phosphea, líder mundial en soluciones de alimentación animal. Juntos, lanzaron una asociación para mejorar la nutrición animal en África. Esta asociación reunió la amplia red de distribución de Solevo y los productos innovadores de Phosphea, incluidos el fosfato monocálcico (MCP), el fosfato monodicálcico (MDCP), el fosfato dicálcico (DCP) y fórmulas nutricionales especiales que contienen macrominerales.

- junio 2021: OCP Group, el mayor grupo minero de fosfatos del mundo y líder mundial en fertilizantes, y la IFC firmaron un acuerdo de financiación por valor de 100 millones de dólares. Esta asociación ayudó a OCP a expandir su cadena de valor en África.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,82% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, por forma, por ganado y región |

| Por tipo de producto |

|

| Por formulario |

|

| Por ganado |

|

| Por región |

América del Norte (por tipo de producto, por forma, por ganado y país)

Europa (por tipo de producto, por forma, por ganado y país)

Asia Pacífico (por tipo de producto, por forma, por ganado y país)

América del Sur (por tipo de producto, por forma, por ganado y país)

Medio Oriente y África (por tipo de producto, por forma, por ganado y país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.980 millones de dólares en 2025 y se prevé que alcance los 4.930 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 1.430 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,82% durante el período previsto.

Por tipo de producto, el segmento de fosfato monocálcico (MCP) lideró el mercado en 2025.

Aumento del consumo de proteínas para aumentar la demanda de fosfato alimentario.

The Mosaic Company, Nutrien Ltd. y OCP Group son actores clave en el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Las regulaciones ambientales promueven estrategias eficientes de utilización del fósforo, que es la tendencia clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados