Tamaño del mercado de selladores cortafuegos, participación y análisis de la industria, por química (acrílico, silicona, poliuretano y otros), por uso final (edificios comerciales, edificios residenciales e instalaciones industriales y de servicios públicos) y pronóstico regional, 2026-2034

Tamaño del mercado de selladores cortafuegos y perspectivas futuras

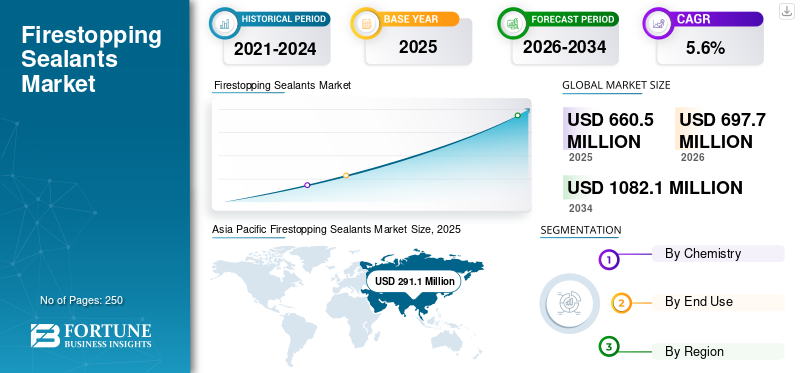

El tamaño del mercado mundial de selladores cortafuegos se valoró en 660,5 millones de dólares en 2025. Se prevé que el mercado crezca de 697,7 millones de dólares en 2026 a 1.082,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,6% durante el período previsto. Asia Pacífico dominó el mercado de selladores cortafuegos con una cuota de mercado del 44,07% en 2025.

Los selladores cortafuegos son materiales especializados de protección pasiva contra incendios formulados para sellar juntas y penetraciones de servicios, como cables, conductos, tuberías, ductos y sistemas mixtos mecánicos, eléctricos y de plomería (MEP), en paredes y pisos resistentes al fuego. Estos materiales mantienen la compartimentación al limitar la propagación del fuego, el humo y los gases calientes. Estos selladores generalmente están diseñados alrededor de acrílico,silicona, o químicas híbridas. Muchos sistemas dependen del comportamiento intumescente, que se expande a altas temperaturas para cerrar los huecos creados por la fusión de los sustratos o el movimiento de la interfaz. Estos selladores ofrecen una fuerte adhesión a superficies de construcción comunes, como concreto, mampostería, yeso y metales, pero también atributos amigables con el lugar de trabajo, que incluyen herramientas, capacidad de pintura y acomodación del movimiento. En edificios comerciales, instalaciones industriales y proyectos de infraestructura de alta ocupación, los selladores cortafuegos se implementan a escala en diversas aplicaciones, lo que impulsa la demanda de productos para modernizaciones impulsadas por el cumplimiento.

El mercado global está formado por fabricantes que compiten en la amplitud de sistemas probados y listados, la productividad de los instaladores y el soporte de ingeniería técnica alineado con ensamblajes probados por UL/ASTM y las regulaciones de construcción locales. Los principales participantes incluyen 3M Company, Dow, Sika, Fischer, RectorSeal y otros especialistas en materiales de protección contra incendios que amplían sus carteras de selladores, aerosoles, envolturas, masillas y accesorios. El desarrollo continuo de productos se centra en una mayor movilidad de las articulaciones, un mejor rendimiento del sellado contra humo, tiempos de curado más rápidos y características de aplicación más limpias.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SELLADORES IGNÍFUGOS

Cambio hacia la estandarización de sistemas probados para dar forma a la dinámica del mercado

Una tendencia clave que está dando forma al mercado es el cambio hacia pruebas y certificaciones estandarizadas basadas en sistemas, impulsadas por inspecciones más estrictas, auditorías de terceros y una mayor responsabilidad en las cadenas de valor de la industria de la construcción. Los especificadores y contratistas prefieren cada vez más los selladores que forman parte de conjuntos claramente documentados y probados por UL, ASTM y EN, lo que reduce el riesgo de instalación y las fallas de inspección. Además del cumplimiento normativo, las prácticas de construcción sostenible están ganando importancia. Está aumentando la demanda de formulaciones bajas en COV, compatibilidad mejorada con la calidad del aire interior y soluciones que reduzcan los desechos en el lugar de trabajo. Los fabricantes están respondiendo mejorando la documentación, desarrollando herramientas de selección para sistemas digitales y ofreciendo productos optimizados para el medio ambiente. Este doble enfoque en la certeza del cumplimiento y la sostenibilidad está remodelando el desarrollo de productos y el posicionamiento competitivo en los mercados globales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Códigos estrictos de seguridad contra incendios para impulsar el crecimiento del mercado

Se espera que el mercado mundial de selladores cortafuegos crezca principalmente debido al endurecimiento de las normas de seguridad contra incendios y al crecimiento continuo de edificios de gran altura y alta ocupación en las economías desarrolladas y emergentes. Los edificios modernos incorporan cada vez más redes MEP densas, lo que resulta en un mayor volumen de penetraciones de servicios y juntas que requieren sistemas cortafuegos certificados para mantener la compartimentación. Los organismos reguladores están aplicando regímenes de inspección más estrictos, particularmente en edificios comerciales, instalaciones sanitarias y torres residenciales, lo que lleva a una mayor adopción de sistemas de selladores cortafuegos. Además, las inversiones gubernamentales en infraestructura urbana y edificios públicos, incluidos hospitales, metros,aeropuertosy los programas de vivienda asequible están reforzando la demanda de soluciones de protección pasiva contra incendios que cumplan con las normas. Juntos, una aplicación regulatoria más estricta y una actividad de construcción vertical sostenida están impulsando el crecimiento del mercado mundial de selladores cortafuegos durante el período previsto.

RESTRICCIONES DEL MERCADO

La presencia de sistemas alternativos de barrera contra incendios puede limitar la adopción de productos

A pesar de los fuertes impulsores regulatorios, el mercado enfrenta restricciones derivadas de estándares de seguridad contra incendios y niveles de aplicación inconsistentes en todas las regiones, particularmente en partes de Asia, América Latina y África. En mercados con un rigor de inspección limitado, la adopción de selladores cortafuegos certificados sigue siendo desigual, y algunos proyectos dependen de prácticas de sellado no certificadas y de menor costo. Además, las soluciones alternativas de barrera contra incendios, como tableros, envolturas, collares y sistemas de mortero resistentes al fuego, pueden reducir el consumo de sellador en ciertas aplicaciones, especialmente para grandes penetraciones o aberturas estructurales. La sensibilidad a los costos en la construcción residencial y comercial pequeña limita aún más la adopción de sistemas selladores de mayor rendimiento. Estos factores clave limitan colectivamente la penetración en mercados de la construcción impulsados por los precios y poco regulados, restringiendo así el potencial de crecimiento general.

OPORTUNIDADES DE MERCADO

La modernización de la infraestructura y la demanda de sistemas certificados de protección pasiva contra incendios crearán oportunidades lucrativas

Están surgiendo importantes oportunidades de las iniciativas de modernización de infraestructuras y del creciente énfasis en los sistemas certificados de protección pasiva contra incendios en proyectos de construcción públicos y privados. Las mejoras en edificios comerciales, centros de transporte, servicios públicos e instalaciones industriales envejecidos están impulsando la demanda de selladores cortafuegos en proyectos de modernización y remediación, donde las penetraciones que no cumplen con las normas deben ajustarse a los estándares de seguridad actuales. Los gobiernos de las principales economías están asignando capital aciudades inteligentes, corredores de transporte, infraestructura sanitaria y viviendas públicas, todo lo cual requiere el cumplimiento de normas modernas de seguridad contra incendios. Paralelamente, aseguradoras, promotores y propietarios de activos están dando prioridad a los sistemas cortafuegos probados y documentados para reducir el riesgo y la responsabilidad de incendio a largo plazo. Estas tendencias están creando oportunidades atractivas para los fabricantes que ofrecen soluciones cortafuegos certificadas.

Análisis de segmentación

Por química

El segmento acrílico domina debido a su fuerte y rentable adhesividad

Basado en la química, el mercado se segmenta en acrílico, silicona,poliuretanoy otros.

El segmento acrílico representó la mayor participación de mercado mundial de selladores cortafuegos en 2025. Los selladores cortafuegos a base de acrílico siguen siendo la opción preferida para aplicaciones interiores de gran volumen, como juntas de cabecera de pared, interfaces de yeso y concreto, espacios perimetrales y penetraciones de servicios estándar, debido a su ventaja de costos, fuerte adhesión a sustratos porosos, capacidad de pintura y familiaridad generalizada del instalador. Se espera que el acrílico mantenga su dominio, anclado en actividades de acondicionamiento comercial y residencial a gran escala que requieren detalles interiores estandarizados contra incendios.

Se prevé que el segmento de silicona sea el químico de más rápido crecimiento, con una tasa compuesta anual esperada del 6,1%. El crecimiento se ve respaldado por una creciente adopción en juntas de alto movimiento, contención perimetral de incendios, interfaces de fachadas y entornos exigentes donde la elasticidad, la resistencia a la intemperie y la durabilidad a largo plazo son fundamentales, especialmente en edificios de gran altura, infraestructura y de misión crítica.

Por uso final

El segmento de edificios comerciales lideró debido a una mayor utilización y cumplimiento impulsado por la inspección

Por uso final, el mercado se segmenta en edificios comerciales, edificios residenciales e instalaciones industriales y de servicios públicos.

El segmento de edificios comerciales representó la mayor parte. El dominio del segmento se debe a la alta utilización de selladores cortafuegos en paredes y pisos resistentes al fuego, y a estrictos requisitos de inspección de terceros en oficinas, hospitales, aeropuertos e instituciones educativas. Los desarrollos comerciales generalmente implican cambios frecuentes en la ruta del servicio, lo que aumenta la dependencia de selladores cortafuegos tanto para la construcción inicial como para las modificaciones posteriores a la ocupación. Además, los ciclos de renovación y acondicionamiento de los inquilinos generan una demanda recurrente, ya que las penetraciones deben volver a sellarse para mantener la compartimentación contra incendios. El crecimiento del segmento se ve respaldado aún más por la actividad sostenida de construcción comercial, el aumento de las modernizaciones de edificios antiguos y una mayor aplicación de las normas en estructuras de alta ocupación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento de edificios residenciales sea la categoría de uso final de más rápido crecimiento, con una tasa compuesta anual del 5,9% durante el período de estudio. El crecimiento está estrechamente relacionado con la rápida urbanización, la expansión de los rascacielos y las viviendas multifamiliares y la aplicación más estricta de las normas de seguridad contra incendios y contención de humo en los desarrollos residenciales. Los edificios residenciales modernos presentan una mayor densidad de servicios que las viviendas tradicionales, incluidos sistemas centralizados de HVAC, elevadores eléctricos y pozos de servicios compartidos, todos los cuales requieren una protección contra incendios eficaz. Además, las autoridades reguladoras están poniendo cada vez más énfasis en la integridad de los compartimentos entre unidades y áreas comunes, lo que impulsa un mayor uso de dichos selladores en paredes, pisos y techos.

Perspectivas regionales del mercado de selladores cortafuegos

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Firestopping Sealants Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado mundial de selladores cortafuegos en 2025, alcanzando los 291,1 millones de dólares, y se prevé que crezca hasta los 308,2 millones de dólares en 2026. El liderazgo de la región está impulsado por densas instalaciones de MEP en edificios modernos, una mayor aplicación de las normas de seguridad contra incendios e inversiones a gran escala en centros de transporte, instalaciones sanitarias y desarrollos de uso mixto. La región también se beneficia de una actividad de construcción competitiva en costos, una base creciente de desarrolladores internacionales y una alineación gradual de los códigos locales contra incendios con los estándares globales, particularmente en proyectos comerciales y de alta ocupación.

Mercado de selladores cortafuegos de China

Dada la contribución dominante de Asia Pacífico y la escala de construcción de China, se espera que el mercado chino esté valorado en 157,7 millones de dólares para 2026, lo que representa aproximadamente el 23% de los ingresos globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de selladores cortafuegos de la India

Se estima que el mercado de la India alcanzará los 48,3 millones de dólares en 2026, lo que representa alrededor del 7% de los ingresos globales. El crecimiento está respaldado por un rápido desarrollo urbano, la expansión de espacios de oficinas comerciales, centros de datos, proyectos de trenes subterráneos y viviendas multifamiliares, donde los requisitos de compartimentación contra incendios están ganando énfasis regulatorio.

América del norte

América del Norte sigue siendo un mercado regional importante, que alcanzará los 145,1 millones de dólares en 2025. El mercado de América del Norte está respaldado por códigos de construcción estrictos, prácticas de construcción maduras y una estricta aplicación del cumplimiento en edificios comerciales e institucionales. La región se beneficia de una alta actividad de modernización, frecuentes adaptaciones de inquilinos y una fuerte demanda de instalaciones de atención médica.centros de datos, aeropuertos y edificios industriales, todos los cuales requieren una rigurosa inspección y documentación contra incendios.

Mercado de selladores cortafuegos de EE. UU.

El mercado estadounidense en 2026 está valorado en 136,8 millones de dólares, lo que representa aproximadamente ~20% de los ingresos globales.

Europa

Europa alcanzó una valoración de 168,0 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 5,5% en los próximos años. La región representa un mercado maduro y de cumplimiento intensivo caracterizado por un fuerte énfasis en la seguridad contra incendios, la integridad de la construcción y las prácticas de construcción estandarizadas. La demanda se ve respaldada por edificios comerciales, desarrollos residenciales y mejoras de infraestructura, particularmente en Europa Occidental. El entorno regulatorio de la región, combinado con la adopción generalizada de inspecciones de terceros, continúa favoreciendo el uso constante de sistemas cortafuegos certificados.

Mercado alemán de selladores cortafuegos

El mercado alemán alcanzó los 39,9 millones de dólares en 2026, equivalente a aproximadamente ~6% de los ingresos globales. Una sólida base de construcción comercial, amplias instalaciones industriales y estrictos estándares de protección contra incendios respaldan una demanda constante.

Mercado de selladores cortafuegos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 alcanzará los 29,5 millones de dólares, lo que representa aproximadamente ~4% de los ingresos globales. El crecimiento se ve respaldado por un mayor enfoque en el cumplimiento de la seguridad contra incendios en edificios residenciales y comerciales, particularmente después de reformas regulatorias y un mayor rigor de inspección.

América Latina

América Latina alcanzó una valoración de mercado de USD 31,7 millones en 2025. La región representa un mercado en desarrollo pero en constante expansión, respaldado por la construcción urbana, la inversión en infraestructura y una creciente conciencia de los requisitos de seguridad contra incendios en instalaciones comerciales e industriales.

Mercado de selladores cortafuegos de Brasil

El mercado de Brasil en 2026 está valorado en 15,2 millones de dólares, lo que representa aproximadamente ~2% de los ingresos globales. La demanda está respaldada por edificios comerciales, instalaciones industriales y proyectos de infraestructura, particularmente en los principales centros urbanos.

Medio Oriente y África

El mercado de Oriente Medio y África ascendió a 24,6 millones de dólares en 2025. El mercado sigue siendo comparativamente más pequeño pero estructuralmente importante, respaldado por el desarrollo de infraestructura a gran escala, la construcción comercial y proyectos industriales en todo el CCG y en determinadas economías africanas.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en la inversión para dar forma a la dinámica competitiva

El mercado global se caracteriza por la competencia entre fabricantes establecidos de productos químicos para la construcción y proveedores especializados en protección pasiva contra incendios. La diferenciación competitiva está impulsada menos por la escala de volumen y más por la cobertura del sistema probado y listado, el cumplimiento normativo y las capacidades de soporte del instalador. Actores líderes como 3M Company, Dow, Sika, Fischer y RectorSeal mantienen posiciones sólidas a través de amplias carteras que cubren múltiples químicas de selladores, tipos de penetración y condiciones de juntas. La fuerza competitiva se ve reforzada aún más por el desarrollo de productos impulsado por la ingeniería, certificaciones de terceros, herramientas de presentación digital y programas de capacitación en sitio, que ayudan a reducir las fallas de inspección y el riesgo de instalación. Las inversiones en curso en selladores de alto movimiento, formulaciones de curado más rápido y soluciones con bajo contenido de VOC continúan dando forma a la dinámica competitiva en entornos de construcción regulados.

LISTA DE EMPRESAS CLAVE DE SELLADORES CONTRA INCENDIOS PERFILADAS

- Empresa 3M(A NOSOTROS.)

- dow(A NOSOTROS.)

- Fischer (Alemania)

- promat(Bélgica)

- Sello rector (EE. UU.)

- Soluciones saciadas (India)

- SIKA(Suiza)

- Tremco Incorporated (EE.UU.)

- Unitech (India)

- Ingenieros de sistemas Vijay (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Sika fortaleció suprotección pasiva contra incendiosoferta integrando aún más selladores cortafuegos dentro de sus sistemas más amplios de sellado de juntas y envolventes de edificios. Esta medida respalda la estandarización de detalles en juntas y penetraciones resistentes al fuego en importantes desarrollos comerciales y residenciales.

- Septiembre de 2024:3M Company amplió su línea de productos de protección contra incendios con un nuevo sellador intumescente cortafuegos para juntas de alto movimiento en edificios comerciales. El producto ofrece mayor flexibilidad y resistencia al fuego mejorada para satisfacer las necesidades de construcción modernas y los requisitos reglamentarios.

- junio 2024: Promat introdujo mejoras en sus sistemas cortafuegos PROMASTOP® y PROMASEAL®, incluidos collares contra incendios más adaptables y soluciones selladoras para penetraciones mixtas de tuberías y cables. La actualización enfatizó la eficiencia de la instalación y una cobertura más amplia del sistema para proyectos comerciales y de infraestructura.

COBERTURA DEL INFORME

El análisis del mercado global de selladores cortafuegos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,6% de 2026 a 2034 |

| Unidad | Valor (Millones de USD) Volumen (Kilotones) |

| Segmentación | Por química, uso final y región |

| Por química |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global estaba valorado en 660,5 millones de dólares en 2025 y se prevé que alcance los 1.082,1 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 291,1 millones de dólares.

Con una tasa compuesta anual del 5,6%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

El segmento de edificios comerciales lideró el mercado en 2025 por uso final.

Los códigos de seguridad contra incendios más estrictos y el aumento de la construcción de rascacielos son los factores clave que impulsan el mercado.

3M Company, Dow, Sika, Fischer y RectorSeal se identifican como actores destacados en el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Se espera que la modernización de la infraestructura y la creciente demanda de sistemas certificados de protección pasiva contra incendios favorezcan la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados