Tamaño del mercado de control digital de motores con autoridad total, participación y análisis de la industria, por plataforma (ala fija comercial, aviación comercial y general, ala fija militar, ala giratoria y plataformas sin tripulación), por tipo de motor (turbofán, turbohélice, turboeje y turborreactor/microturbina pequeño), por tipo de FADEC (FADEC de un solo canal y FADEC de doble canal), por ajuste (adaptación de línea, modernización y posventa), por usuario final (aviación civil, defensa, MRO y Constructores e integradores de aeronaves) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

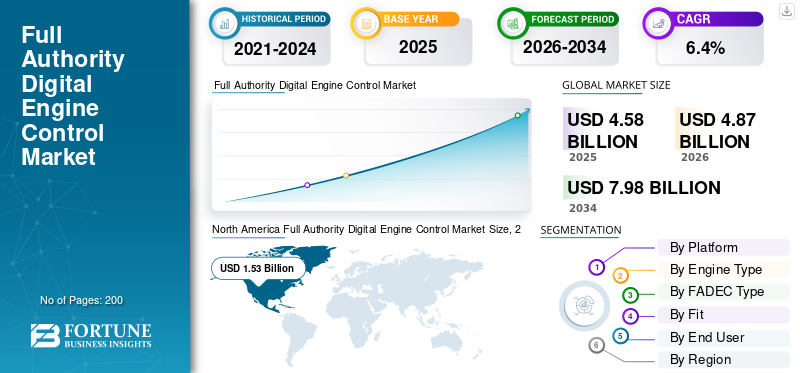

El tamaño del mercado mundial de control de motores digitales de autoridad total se valoró en 4,58 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,87 mil millones de dólares en 2026 a 7,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,4% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 33,41% en 2025.

FADEC, o controlador de motor digital de autoridad total, es el controlador de motor digital que gestiona aspectos clave del motor de una aeronave. Monitorea continuamente los parámetros clave del motor, como la velocidad del ventilador, la velocidad del núcleo, las presiones del compresor, las temperaturas y el comando del acelerador. Luego, calcula el flujo de combustible necesario y los horarios del actuador en tiempo real. Al manejar estas decisiones automáticamente, FADEC ayuda a mejorar el rendimiento del motor, lo protege de excesos y mantiene un funcionamiento consistente en diversas condiciones de vuelo. El mercado está creciendo principalmente porque cada vez más aviones vuelan más horas. La demanda mundial de pasajeros alcanzó un récord en 2024, y Airbus finalizó 2024 con una importante cartera de pedidos que respalda esta demanda.

La competencia se centra en que unos pocos proveedores establecidos ganen programas de motores y luego se beneficien del apoyo a largo plazo. Los principales actores incluyen Safran Electronics & Defense/FADEC International (una asociación entre Safran y BAE), BAE Systems, Collins Aerospace (RTX), Honeywell y Woodward. Los fabricantes de equipos originales de motores como GE Aerospace, Pratt & Whitney y Rolls-Royce también desempeñan un papel crucial a la hora de determinar qué soluciones de control se utilizan.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE CONTROL DE MOTORES DIGITAL DE AUTORIDAD COMPLETA

- Tamaño del mercado en 2025: 4.580 millones de dólares

- Tamaño del mercado en 2026: 4.870 millones de dólares

- Tamaño del mercado previsto para 2034: 7.980 millones de dólares

- CAGR: 6,4% entre 2026 y 2034

- América del Norte dominó el mercado de control de motores digitales con autoridad total con una participación del 33,41% en 2025.

- El segmento de aviones comerciales lideró el mercado debido a su gran flota de aviones instalada.

- El segmento de la aviación civil dominó el mercado debido a la alta utilización de los motores y la demanda del mercado de repuestos.

América del norte

El mercado alcanzó los 1.530 millones de dólares en 2025 y está impulsado por una gran flota de aviación comercial, una sólida red de MRO y crecientes actualizaciones de software de FADEC.

Europa

El mercado estaba valorado en 1.310 millones de dólares en 2025 y se espera que crezca de manera constante, respaldado por la fabricación de aviones, la expansión de la flota de aerolíneas y programas de motores a largo plazo.

Asia Pacífico

Se espera que el mercado registre la CAGR más rápida del 8,3%, impulsada por las rápidas entregas de aviones y la expansión de las flotas de aviación en China, India y Japón.

A NOSOTROS.

Se espera que el mercado experimente un fuerte crecimiento, respaldado por las actualizaciones de FADEC impulsadas por la FAA, la alta utilización de aeronaves y la fabricación aeroespacial avanzada.

Japón

Se espera que el mercado crezca de manera constante, respaldado por la creciente modernización de la flota de aviones y la creciente demanda de sistemas avanzados de control de motores.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Requisitos de seguridad para la aeronavegabilidad continúan impulsando mejoras en FADEC

FADEC funciona como el cerebro de un motor de turbina. Cuando surgen problemas de confiabilidad en el servicio, como envejecimiento del hardware, defectos electrónicos o casos extremos de software, los reguladores recomiendan sugerir soluciones y también solicitarlas. Estas acciones de aeronavegabilidad generan costos reales, incluidas actualizaciones de software, cambios de unidades de control, reemplazos repetidos de piezas, tiempo de taller y trámites de recertificación. En resumen, el cumplimiento convierte a FADEC en un ciclo de actualización regular en lugar de una entrega única del motor. En la práctica, a medida que los motores modernos se vuelven más impulsados por software, los operadores tratan cada vez más al controlador digital autorizado del motor como un activo del ciclo de vida.

En abril de 2025, la FAA de EE. UU. emitió una Directiva de Aeronavegabilidad final para los motores GE90-110B1/115B. Esta directiva (1) mantiene el requisito anterior de reemplazo regular de un microprocesador FADEC y (2) introduce un nuevo requisito para actualizar el software EEC/FADEC a una versión elegible para abordar un problema de control de empuje inseguro.

RESTRICCIONES DEL MERCADO

La seguridad cibernética y el cumplimiento de Software-Assurance retrasan la implementación de FADEC y aumentan los costos de actualización

Los sistemas FADEC dependen en gran medida del software y están cada vez más vinculados a sistemas de mantenimiento conectados, incluidos enlaces de datos, diagnósticos y gestión de configuración. Si bien este enfoque mejora el rendimiento del motor, eleva el listón de las actualizaciones. Cada actualización debe abordar la gestión de riesgos de seguridad, la documentación, las auditorías y una gobernanza más estricta sobre las líneas base de configuración y software. Esto genera retrasos, especialmente para las modernizaciones y los proveedores más pequeños, ya que el trabajo de cumplimiento puede ser tan desafiante como la ingeniería misma.

En octubre de 2022, publicado en el Diario Oficial de la UE en febrero de 2023, la Comisión Europea emitió el Reglamento de Ejecución (UE) 2023/203 bajo la “Parte IS” de EASA. Este reglamento establece requisitos formales para gestionar los riesgos de seguridad de la información que podrían afectar la seguridad de la aviación. EASA señaló fechas de aplicabilidad importantes, en particular el 16 de octubre de 2025 y el 22 de febrero de 2026, dependiendo del alcance de la organización.

OPORTUNIDADES DE MERCADO

Nuevas certificaciones de motores y control digital inteligente de hélices y motores están creando nuevas oportunidades para los actores del mercado

Existe una gran posibilidad con la próxima ola de motores recientemente certificados, especialmente en turbohélices y otros segmentos donde los OEM están implementando más automatización y control digital integrado desde el principio. Cuando se lanza un nuevo motor, la demanda de FADEC se extiende más allá del envío inicial. Genera valor continuo a través de actualizaciones de software, gestión de configuración, repuestos, reparaciones y paquetes de actualización. En términos más simples, cada nueva familia de motores certificados se convierte en un flujo de ingresos de varios años para el sistema FADEC de control digital de motores.

En febrero de 2025, GE Aerospace anunció que recibió la certificación de la FAA para su turbohélice Catalyst (Parte 33), lo que permitió aumentar la producción hacia su entrada en servicio. La certificación destacó que el motor emplea control digital de hélice y motor con autoridad total (FADEPC), que utiliza un método de control digital de una sola palanca para gestionar las funciones del motor y la hélice.

Control digital del motor con autoridad total TENDENCIAS DEL MERCADO

FADEC se está convirtiendo en actualizaciones definidas por software y la gestión de la configuración ahora son partes rutinarias del mantenimiento del motor

FADEC alguna vez fue tratado como una caja sellada, instalada al entrar en servicio y reemplazada solo en caso de falla. Ese modelo está cambiando rápidamente. A medida que la lógica de control se vuelve más compleja y las flotas de motores permanecen en servicio por más tiempo, los OEM y los reguladores dependen más de las actualizaciones de software para corregir comportamientos inusuales, reducir los riesgos de seguridad y el cumplimiento normativo sin rediseñar el hardware. El impacto en el mercado es claro: se está desviando más gasto hacia líneas base de software, validación y pruebas, incorporación en el taller y soporte de configuración a largo plazo, en lugar de puramente hacia unidades de reemplazo de líneas físicas.

Por ejemplo, en septiembre de 2025, la herramienta de publicaciones de seguridad de EASA incluyó el AD CF-2025-44, emitido por Canadá/Transport Canada, para Pratt & Whitney Canada PW150A. Esta directiva requiere una actualización del software FADEC para reducir el riesgo de incendio en las tuberías de los aviones, haciendo referencia al Boletín de Servicio P&WC PW150-73-35381, con la edición inicial del 9 de junio de 2025.

DESAFÍOS DEL MERCADO

Productos electrónicos no aprobados o falsificados en la cadena de suministro crean importantes problemas para FADEC

El hardware FADEC contiene componentes electrónicos críticos para la seguridad, lo que hace que la trazabilidad de los componentes sea una vulnerabilidad industrial crítica. Cuando componentes sospechosos o no aprobados ingresan a la cadena de suministro, incluso en pequeñas cantidades, las consecuencias operativas pueden ser graves. Esto puede dar lugar a inspecciones urgentes, mudanzas con mucho papeleo, visitas adicionales al taller y, en ocasiones, a que las aeronaves queden fuera de servicio hasta que se confirme su origen. Esto va más allá del control de calidad y se convierte en un riesgo material operativo y de disponibilidad.

En octubre de 2024, Reuters informó que la Coalición para la Integridad de la Cadena de Suministro de Aviación, que incluye a fabricantes de equipos originales y a las principales aerolíneas, pidió medidas claras para evitar que piezas no aprobadas ingresen a las cadenas de suministro de aviones. Esto se produjo después del caso AOG Technics, que involucraba documentación falsa para piezas de motores a reacción. La coalición instó a una acreditación de proveedores más estricta, registros digitales y una mejor trazabilidad para proteger los sistemas críticos para la seguridad como FADEC.

Impacto de la guerra entre Rusia y Ucrania

La guerra ha afectado el mercado de FADEC de dos maneras importantes. En primer lugar, se ha vuelto más difícil y en muchos casos legalmente imposible atender el mercado de la aviación ruso. Los controles y sanciones a las exportaciones han restringido el flujo de piezas y componentes de los fabricantes de aviones.aviónica, interrumpiendo las líneas normales de suministro de repuestos, reparaciones y soporte de software para los operadores rusos. Esto ha reducido las ventas directas y genera complicaciones, como plazos de entrega más largos, requisitos de cumplimiento y trazabilidad más estrictos y una mayor presión sobre las cadenas de suministro no rusas a medida que se ajustan los inventarios.

El conflicto ha impulsado el gasto en defensa en toda Europa, impulsando una mayor actividad en apoyo y modernización de la aviación militar. Este entorno respalda la demanda de modernizaciones de FADEC, reemplazos de controladores y actualizaciones de software como parte de los programas de modernización de los sistemas de propulsión. Además, la guerra ha creado desafíos para los insumos electrónicos, como el neón utilizado en la fabricación de semiconductores, aumentando silenciosamente los costos de los controladores FADEC y ampliando los plazos de entrega.

- Por ejemplo, en febrero de 2022, el Departamento de Comercio de Estados Unidos impuso amplios controles sobre artículos relacionados con la aviación con destino a Rusia, incluido un nuevo requisito de licencia para aeronaves y piezas de aeronaves.

- En abril de 2025, el SIPRI informó que el gasto militar mundial alcanzó los 2,718 billones de dólares (2024), y que el gasto europeo aumentó considerablemente, directamente relacionado con los problemas de seguridad creados por la guerra. Este aumento respalda un mayor enfoque en la modernización y el mantenimiento, incluidos los sistemas de propulsión.

Descargar muestra gratuita para conocer más sobre este informe.

Segmentación

Por plataforma

El segmento de aviones comerciales lidera gracias a la gran base instalada de aviones de fuselaje estrecho

En términos de plataforma, el mercado se clasifica en comerciales de ala fija, de negocios yaviación general,Plataformas militares de ala fija, de ala giratoria y sin tripulación.

El segmento de aviones comerciales domina la demanda del mercado, impulsado por la gran base instalada de flotas de aviones regionales, de fuselaje estrecho y de fuselaje ancho. Esta flota depende de motores de alta utilización que utilizan el controlador digital del motor FADEC para la gestión diaria del empuje y la programación precisa del flujo de combustible. Estos aviones generan gastos continuos por repuestos, remoción de motores, reparaciones, actualizaciones de software y control de configuración durante muchos años de uso intensivo. Además, las aerolíneas todavía están gestionando una importante acumulación de pedidos de aviones. Incluso si las entregas fluctúan en un solo año, la cartera general mantiene a los aviones comerciales a la cabeza.

En enero de 2025, Airbus y los fabricantes de aviones anunciaron que entregaron 766 aviones comerciales en 2024 y terminaron el año con una cartera de pedidos de 8.658 aviones. Este retraso indica una demanda sostenida de varios años de nuevos aviones comerciales, que respalda directamente el volumen actual de FADEC y la demanda del mercado de repuestos a largo plazo.

Se espera que el segmento de plataformas no tripuladas muestre el crecimiento más rápido con una tasa compuesta anual del 14,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de motor

El segmento Turbofan lideró el mercado debido a su capacidad de crear un Fuerte demanda de servicios posventa

Según el tipo de motor, el mercado se clasifica en turbofan, turbohélice, turboeje y turborreactor pequeño.microturbina.

El segmento de turbofan dominó el mercado en 2025. La mayor parte del total de horas de vuelo y entregas de motores del mundo son generadas por aviones propulsados por turbofan, en particular aviones regionales y de pasillo único y de fuselaje ancho. Esta concentración es importante para el mercado de FADEC, ya que los motores turbofan representan el mayor volumen de montaje de líneas de transmisión y cada nuevo motor se envía con FADEC/EEC. También crean una fuerte demanda de servicios posventa, como repuestos, desmontaje y reparación de motores y actualizaciones continuas de software y configuración en operaciones aéreas de alto ciclo.

En febrero de 2023, CFM International llegó a un acuerdo con Air India por un pedido récord de más de 800 motores turbofan LEAP. Estos motores propulsarán 210 aviones Airbus A320/A321neo y 190 Boeing 737 MAX, junto con un paquete de servicios. Este pedido fortalece la demanda de volumen FADEC impulsado por turbofan y soporte a largo plazo.

Se espera que el pequeño turborreactor/microturbina muestre el crecimiento más rápido del mercado de control de motor digital de autoridad total con una tasa compuesta anual del 13,5% durante el período previsto.

Por tipo FADEC

El segmento FADEC de doble canal domina el mercado gracias a su capacidad para abordar la seguridad del motor

Según el tipo de FADEC, el mercado se segmenta en FADEC de un solo canal y FADEC de doble canal.

El segmento FADEC de doble canal domina el mercado. FADEC es esencial para la seguridad de los motores y la confiabilidad en la disponibilidad de despacho, la industria evita puntos únicos de falla en esta área. Las arquitecturas FADEC de doble canal abordan este requisito incorporando dos rutas de control totalmente independientes con monitoreo cruzado. Esta configuración mantiene el motor controlable incluso si falla una ruta. También hace que la certificación y las operaciones aéreas sean mucho más fluidas. A medida que las flotas dependen cada vez más del software, los sistemas de doble canal ayudan a gestionar las actualizaciones sin que cada pequeño cambio suponga un riesgo para las operaciones.

FADEC de canal único es el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 12,3% durante el período previsto.

Por ajuste

El segmento de posventa lidera el mercado debido a la gran cantidad de aviones heredados que necesitan mejoras

Según el ajuste, el mercado se segmenta en Line-fit, modernización y posventa.

El segmento de posventa tiene la mayor cuota de mercado. El dominio del segmento se atribuye a la gran cantidad de aviones heredados que necesitan mejoras, la necesidad de extender su vida útil y el impulso para el cumplimiento de la eficiencia del combustible y las emisiones en las flotas más antiguas, lo que crea una enorme demanda de modernización de los sistemas FADEC para reducir los costos operativos y cumplir con las nuevas regulaciones. Además, los sistemas FADEC de próxima generación con IA,gemelos digitalesy los diagnósticos avanzados son muy deseables para la eficiencia, lo que impulsa la demanda de actualizaciones.

Se espera que el segmento de modernización muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 10,2% durante el período previsto.

Por usuario final

El segmento de aviación civil domina el mercado debido a los elevados ciclos diarios

Por usuario final, el mercado se segmenta en Aviación Civil, Defensa, MRO y fabricantes e integradores de aviones.

El segmento de la aviación civil tiene la mayor cuota de mercado de control de motores digitales con autoridad total. El dominio de la aviación civil representa el entorno operativo más exigente para los motores de aeronaves, caracterizado por ciclos diarios elevados, largas jornadas y estrictos objetivos de confiabilidad en el despacho. Estas condiciones operativas generan una demanda constante de FADEC durante todo el ciclo de vida del motor, que abarca la instalación inicial en línea en aviones nuevos, junto con un flujo mayor y más confiable de repuestos, reparaciones, pruebas en banco y actualizaciones de software o configuración una vez que las flotas estén operativas. Incluso cuando las nuevas entregas varían, la base instalada garantiza que la aviación civil siga siendo la principal fuente de necesidades en el mercado.

Se espera que el segmento MRO muestre el crecimiento más rápido con una tasa compuesta anual del 8,3% durante el período previsto.

Perspectiva regional del mercado de control de motores digitales de autoridad total

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Full Authority Digital Engine Control Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El predominio de América del Norte proviene principalmente de Estados Unidos, donde la demanda proviene de múltiples fuentes. Existe una gran aviación comercial en constante funcionamiento, lo que significa que los controladores realizan reparaciones, reemplazan piezas y actualizan software con frecuencia. El sector de la aviación de defensa también es importante, junto con una amplia red de instalaciones MRO independientes y autorizadas por OEM que pueden llevar a cabo actualizaciones a gran escala. En términos simples, más motores en servicio, más horas de vuelo y más actualizaciones requeridas resultan en un mayor gasto de FADEC año tras año.

En abril de 2025, la FAA de EE. UU. emitió una norma final que reemplazaba los AD anteriores para los motores GE90-110B1/115B. Esta regla mantiene el requisito de reemplazo repetido de un microprocesador FADEC (MN4). También agrega el requisito de actualizar el software EEC/FADEC a una versión que califique como una acción de terminación.

Europa

Se espera que Europa sea testigo de un crecimiento significativo del mercado de control de motores digitales de autoridad total en el mercado de control de motores digitales de autoridad total en los próximos años, registrando una tasa compuesta anual proyectada del 5,8%. Se estima que el mercado en Europa alcanzará los 1,31 mil millones de dólares en 2025. En esta región, se espera que tanto el Reino Unido como Francia alcancen los 130 millones de dólares y los 140 millones de dólares, respectivamente, en 2026. Europa mantiene una fuerte demanda de FADEC, ya que tiene una combinación única. Tiene una importante actividad de fabricación de aviones y motores, lo que genera una demanda de ajuste de línea. Además, una gran flota aérea que opera con frecuencia proporciona una necesidad continua de repuestos, reparaciones y actualizaciones de software y configuración de FADEC. Aunque las entregas pueden variar de un trimestre a otro, la gran cantidad de pedidos pendientes garantiza que el proceso del sistema FADEC de control de motores en línea se mantenga estable.

Asia Pacífico

Se prevé que Asia Pacífico sea el segmento de más rápido crecimiento en el mercado global de control digital de motores con autoridad total, con un crecimiento CAGR del 8,3%. China, India, Japón y el resto de Asia Pacífico, donde las entregas de aviones y la introducción de motores se están acelerando rápidamente. Esto conduce a una base instalada en crecimiento que rápidamente se convierte en servicios posventa recurrentes de FADEC, que incluyen reparaciones, reemplazos y actualizaciones de software. La escala de expansión de la flota en esta región fortalece la demanda de ajuste de líneas, pero también crea la mayor cartera futura de sostenimiento. Sobre la base de estos factores, países como China esperan alcanzar una valoración de 510 millones de dólares, y la India alcanzará los 260 millones de dólares en 2026.

América Latina

América Latina representó aproximadamente el 4,17% del mercado global en 2025. La demanda de FADEC de América Latina se centra menos en nuevos programas de motores y más en mantener la confiabilidad de las flotas existentes. Esto es especialmente cierto en el caso de Brasil y México, que tienen grandes bases de aviación comercial y centros concurridos. A medida que el tráfico aéreo continúa recuperándose y el uso de aeronaves aumenta, el gasto de FADEC se destina principalmente a reparaciones, reemplazos y trabajos de incorporación de talleres.

Medio Oriente y África

La región de Oriente Medio y África contribuyó con alrededor del 5,75% del mercado en 2025 y se prevé que crezca a una tasa compuesta anual del 7,3%. Si bien MEA representa una participación de mercado de control de motores digitales de autoridad total más pequeña en comparación con FADEC, la historia se centra en el uso. Los grandes aeropuertos centrales tienen altos índices de rotación de aviones y ciclos de larga distancia. Esto acelera las eliminaciones de FADEC, las visitas al taller y las actualizaciones de configuración. Con la expansión aeroportuaria en curso, el mercado regional tiene cada vez más disponibilidad, donde mantener la disponibilidad de las aeronaves y la confiabilidad del despacho sigue siendo el principal factor de valor.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores de FADEC se centran en los contratos para ganar ventaja competitiva

El mercado de FADEC es competitivo y está sujeto a programas, con un pequeño grupo de proveedores probados que aseguran posiciones a largo plazo en programas de motores. Una vez seleccionadas, estas posiciones tienden a permanecer estables ya que FADEC es fundamental para la seguridad y está profundamente integrado en los sistemas de propulsión. Esta situación beneficia a las empresas establecidas con amplios historiales de certificación y arquitecturas maduras. FADEC de doble canal se ha convertido en el estándar en la categoría de transporte, elevando el listón para cualquier nuevo competidor que intente ingresar al mercado.

FADEC International (una empresa conjunta entre Safran y BAE Systems) se centra en el diseño, producción y soporte de controles digitales de motor con autoridad total para motores comerciales. Collins Aerospace (RTX) posiciona sus controladores electrónicos de motores FADEC agregando valor a través de salud y diagnóstico. La compatibilidad y el mantenimiento basado en datos se han convertido en parte de la oferta de productos. Woodward compite fuertemente en soluciones de control de motores de turbina y una integración más amplia de sistemas de motores. El panorama competitivo está pasando de la mera entrega de productos a tres áreas clave: certificación y garantía de seguridad, gestión de software y configuración, y capacidad de respuesta del ciclo de vida, que incluye reparaciones, repuestos y tiempo de respuesta. Las recientes fusiones en áreas relacionadas de control de vuelo y actuación, como Safran y Collins, muestran que las carteras de control de misión crítica se están mezclando, lo que aumenta la presión sobre los especialistas más pequeños.

LISTA DE EMPRESAS CLAVE DE CONTROL DE MOTORES DIGITALES CON AUTORIDAD COMPLETA PERFILADAS:

- Safran Electrónica y Defensa(Francia)

- FADEC Internacional (Francia / Reino Unido)

- BAE Systems (Reino Unido)

- Aeroespacial Collins(A NOSOTROS.)

- Honeywell Aeroespacial(A NOSOTROS.)

- Woodward, Inc. (Estados Unidos)

- GE Aeroespacial (EE.UU.)

- Pratt & Whitney (Estados Unidos)

- Pratt & Whitney Canadá (Canadá)

- Rolls-Royce plc.(Reino Unido)

- Motores de avión Safran(Francia)

- CFM Internacional (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2025- Ryanair acordó comprar 30 motores de repuesto LEAP-1B a CFM. Esto mejoraría la resiliencia operativa y ampliaría el parque de motores de repuesto.

- julio 2025- SR Technics y Safran Aircraft Engines firmaron una extensión a largo plazo para la revisión y prueba completa del LEAP-1A. Esto fortalece el desarrollo de la capacidad de mantenimiento, reparación y revisión (MRO) de motores de nueva generación, donde las pruebas y configuración de FADEC son importantes.

- julio 2025- Safran anunció que había completado la adquisición de las actividades de actuación y control de vuelo de Collins Aerospace. Esto pone de relieve una tendencia más amplia a consolidar controles de misión crítica relacionados con los ecosistemas FADEC.

- febrero 2025- GE Aerospace anunció la certificación FAA Parte 33 para su turbohélice Catalyst. Esto marca un hito importante para el control digital moderno del motor en los nuevos turbohélices.

- marzo 2024- CFM finalizó acuerdos con American Airlines. Esto incluyó un nuevo acuerdo de servicio LEAP-1B de 20 años y motores de repuesto. Esto indica claramente una "anualidad de ciclo de vida" para los controles y mantenimiento del motor.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,4% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por plataforma · Avión comercial de ala fija · Aviación comercial y general · Avión militar de ala fija · Ala giratoria · Plataformas no tripuladas |

|

Por tipo de motor · Turboventilador · Turbohélice · Turboeje · Pequeño turborreactor/microturbina |

|

|

Por tipo FADEC · FADEC monocanal · FADEC de doble canal |

|

|

Por ajuste · Ajuste de línea · Modernización · Mercado posventa |

|

|

Por usuario final · Aviación Civil · Defensa · MRO · Constructores e integradores de aeronaves |

|

|

Por región · América del Norte (por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuario final y por país) o EE. UU. (por plataforma) o Canadá (por plataforma) · Europa (por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuario final y por país) o Reino Unido (por plataforma) o Alemania (por plataforma) o Francia (por plataforma) o España (Por plataforma) o Rusia (por plataforma) o Resto de Europa (Por plataforma) · Asia Pacífico (por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuario final y por país) o China (por plataforma) o India (por plataforma) o Japón (por plataforma) o Corea del Sur (por plataforma) o Australia (por plataforma) o Resto de Asia-Pacífico (por plataforma) · América Latina (Por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuario final y por país) o Brasil (por plataforma) o México (Por plataforma) o Resto de América Latina (Por plataforma) · Medio Oriente y África (por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuario final y por país) o EAU (por plataforma) o Arabia Saudita (por plataforma) o Egipto (por plataforma) · Resto de Medio Oriente y África (por plataforma) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.870 millones de dólares en 2026 y se prevé que alcance los 7.980 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.530 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,4% durante el período previsto (2026-2034).

El segmento de aviones comerciales lidera el mercado por plataforma.

Los requisitos de seguridad para la aeronavegabilidad son el factor clave que impulsa el crecimiento del mercado de posventa.

Safran Electronics & Defense, FADEC International, BAE Systems, Collins Aerospace, Honeywell Aerospace, Woodward, Inc., GE Aerospace, Pratt & Whitney, entre otras, son las principales empresas del mercado.

América del Norte domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados