Tamaño del mercado de servicios de genómica, participación y análisis de la industria, por tipo de servicio (servicios de expresión genética (RNASeq), servicios de epigenómica, genotipado, secuenciación de próxima generación, secuenciación de Sanger y otros), por tecnología (reacción en cadena de la polimerasa (PCR), secuenciación de próxima generación (NGS), microarrays, secuenciación de Sanger y otros), por aplicación (diagnóstico, investigación y otros), por usuario final (institutos de investigación, atención médica) Instalaciones y centros de diagnóstico, empresas farmacéuticas y biotecno

INFORMACIÓN CLAVE DEL MERCADO

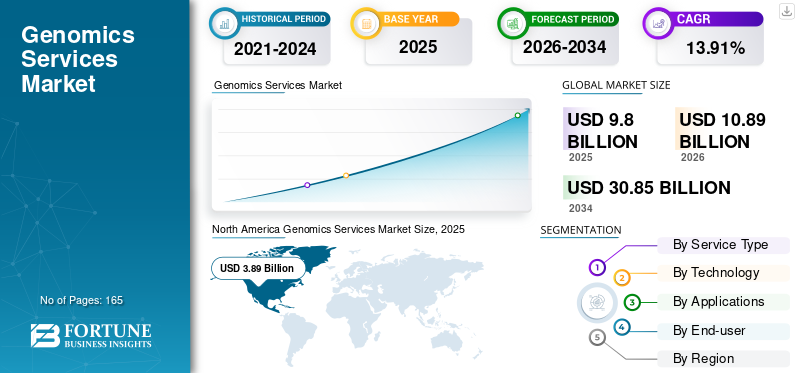

El tamaño del mercado mundial de servicios genómicos se valoró en 9,80 mil millones de dólares en 2025 y se prevé que crezca de 10,89 mil millones de dólares en 2026 a 30,85 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,91% durante el período previsto. América del Norte dominó el mercado global con una participación del 39,68% en 2025.

La pandemia mundial de COVID-19 no tiene precedentes y es asombrosa, y los servicios de genómica han experimentado una demanda menor a la prevista en todas las regiones en comparación con los niveles previos a la pandemia. Según nuestro análisis, el mercado mundial de servicios genómicos experimentó una disminución del 5,9% en 2020 en comparación con 2019.

La genómica es la rama de la ciencia que ayuda a comprender la estructura, función y evolución de los genes. La genómica incluye la secuenciación del genoma, la determinación de conjuntos de genes, el análisis de proteínas codificadas por los organismos, sus interacciones y la comprensión de las vías metabólicas. Factores como el aumento de las iniciativas gubernamentales y la financiación para promover el diagnóstico y los tratamientos basados en el genoma están creando demanda degenómica. Por lo tanto, la mayoría de las empresas que proporcionan genómica a institutos de investigación, centros sanitarios y empresas farmacéuticas y de biotecnología con fines de investigación y diagnóstico están impulsando la demanda de servicios genómicos en el mercado.

El COVID-19 provocó un crecimiento más lento durante el período previsto. Los factores responsables de la caída del mercado incluyen la reducción de la demanda de servicios genómicos debido a la reducción de las actividades de investigación relacionadas con la investigación del cáncer, la medicina personalizada y otros. Sin embargo, varios laboratorios utilizaron PCR y NGS para la investigación de material genético viral y COVID-19, lo que impulsó el crecimiento del mercado a finales de 2020. Se prevé que el mercado registre importantes oportunidades de crecimiento para los actores de la industria en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de servicios genómicos y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 8.060 millones de dólares

- Tamaño del mercado en 2026: 8.870 millones de dólares

- Tamaño del mercado previsto para 2034: 22.820 millones de dólares

- CAGR: 12,5% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de servicios genómicos con una participación del 39,68 % en 2025, impulsada por políticas de reembolso favorables, una importante financiación gubernamental para la investigación genómica y un alto gasto sanitario per cápita en los EE. UU.

- Por tipo de servicio, la secuenciación de próxima generación (NGS) tuvo la mayor participación debido a la adopción generalizada, las políticas de reembolso favorables y el establecimiento de nuevos laboratorios de NGS. Se espera que el segmento de genotipado crezca significativamente debido a la creciente demanda en farmacogenómica y genómica agrícola.

Aspectos destacados clave del país:

- Japón: La expansión de las estrategias nacionales sobre genoma y las inversiones en medicina de precisión están impulsando la demanda de servicios genómicos, particularmente en la investigación del cáncer y las enfermedades raras.

- Estados Unidos: Inversiones gubernamentales sustanciales, como la financiación de 1.700 millones de dólares para mejorar la detección de variantes (Administración Biden, 2021) y el consorcio nacional de genómica viral viral de los CDC (2020) han acelerado las aplicaciones de la genómica en el diagnóstico y la salud pública.

- China: Las crecientes inversiones en infraestructura de secuenciación del genoma y programas de medicina de precisión a nivel nacional están impulsando la demanda, junto con la creciente prevalencia de enfermedades crónicas.

- Europa: El Reino Unido lidera iniciativas regionales con una financiación de 51,4 millones de dólares a través del Plan de Implementación de Genoma del Reino Unido. La amplia adopción de la genómica en la medicina y la investigación de precisión también respalda un fuerte crecimiento en Alemania, Francia y Escandinavia.

Tendencias del mercado de servicios genómicos

Cambio de preferencia de las personas hacia la medicina de precisión para impulsar el crecimiento del mercado

La medicina de precisión implica la prevención y el tratamiento de enfermedades, que se combinan con la composición genética de cada persona, el estilo de vida y los factores ambientales para producir terapias dirigidas a diversas enfermedades. Hoy en día, la preferencia de los profesionales médicos está cambiando hacia enfoques personalizados para abordar los trastornos crónicos. La genómica desempeña un papel importante en el surgimiento de la medicina de precisión para el diagnóstico temprano de enfermedades, lo que aumenta las posibilidades de un tratamiento exitoso.

Las principales empresas están colaborando con las empresas que prestan servicios genómicos para satisfacer la creciente demanda de medicina de precisión. Por ejemplo, en mayo de 2022, Illumina Inc. anunció una colaboración estratégica a largo plazo con Janssen Biotech, Inc. para acelerar el desarrollo de medicamentos de precisión.

Además, los rápidos avances en genómica y el costo cada vez menor de las pruebas genéticas hacen que estos servicios sean fácilmente accesibles para una población más grande. Además, es probable que la creciente aceptación de la medicina de precisión entre los profesionales de la salud impulse el mercado de servicios genómicos durante el período previsto. Además, varias agencias gubernamentales están proporcionando financiación para el establecimiento de centros genómicos para acelerar la investigación en medicina de precisión. Por ejemplo, en septiembre de 2022, los Centros para el Control y la Prevención de Enfermedades (CDC) anunciaron una financiación de 90 millones de dólares para apoyar la red de Centros de Excelencia en Genómica de Patógenos (PGCoE).

Por lo tanto, el cambio en las preferencias de las personas hacia opciones de terapia dirigida para tratar diversas enfermedades está creando una demanda de medicina de precisión a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de servicios genómicos

La creciente prevalencia del cáncer, los trastornos genéticos y otras enfermedades crónicas aumenta la demanda de servicios genómicos

La prevalencia de diversas enfermedades crónicas como el cáncer y los trastornos genéticos está aumentando a nivel mundial. Por tanto, la demanda de diversas opciones de tratamiento está aumentando rápidamente en el mercado. Se integra prueba de análisis del genoma para la detección avanzada de diversos trastornos como enfermedades genéticas raras, cáncer, entre otras. El análisis del genoma ayuda a los médicos a comprender los cambios genéticos y la causa de la enfermedad, lo que conduce al manejo y tratamiento adecuados de la enfermedad. Por ejemplo, según el Observatorio Mundial del Cáncer (GLOBOCAN), en 2020 se notificaron aproximadamente 19,3 millones de nuevos casos de cáncer en todo el mundo. El papel de la secuenciación del genoma completo en la detección del cáncer es muy crucial, ya que la tecnología puede proporcionar información sobre mutaciones únicas en un tejido canceroso. También ayuda a descubrir nuevas variantes asociadas al cáncer, como inserciones, eliminaciones y cambios en el número de copias, entre otras.

Por otro lado, las pruebas genómicas son un factor clave de la medicina de precisión que ayuda en las decisiones terapéuticas para administrar el tratamiento adecuado. La creciente prevalencia de diversas enfermedades genéticas impulsa la adopción de enfoques de medicina de precisión, impulsando la demanda de servicios genómicos.

Muchas empresas están ampliando su presencia geográfica para que los servicios de secuenciación de ADN sean accesibles a una población de pacientes más amplia. Por ejemplo, en mayo de 2022, Macrogen Europe anunció la apertura de su instalación de secuenciación Sanger en Milán, Italia. Esto ayudó a la empresa con la cartera de productos tecnológicamente avanzados para ayudar a los clientes con los requisitos de servicios genómicos.

Además, la aparición de la COVID-19 ha incrementado las aplicaciones de los servicios de genómica en la detección de material genético viral. Muchos países han lanzado tecnologías de secuenciación del genoma para brindar mejores servicios genómicos.

Por lo tanto, se espera que la creciente carga de diversas enfermedades crónicas como el cáncer y las enfermedades raras, junto con las crecientes iniciativas gubernamentales para proporcionar servicios genómicos asequibles para detectar y detectar estas enfermedades, apoyen el crecimiento del mercado durante el período previsto.

Iniciativas y financiación gubernamentales para promover el crecimiento del diagnóstico y tratamiento clínico basados en el genoma

Los gobiernos de varios países están promoviendo el uso de la secuenciación del genoma para un diagnóstico y tratamiento eficiente de diversos trastornos. Es probable que estas iniciativas aumenten la adopción del análisis de secuencias del genoma en múltiples tipos de investigación sobre el desarrollo de fármacos innovadores.entrega de drogasmétodos, nuevos métodos de detección y comprensión de la diversidad genética entre la población. Por ejemplo, en abril de 2021, la administración Biden declaró una inversión de 1.700 millones de dólares para mejorar la detección, el seguimiento y la mitigación de las variantes del virus COVID-19 y establecer una infraestructura para las próximas necesidades de secuenciación genómica. En junio de 2021, la Fundación Rockefeller anunció la financiación, en respuesta a la pandemia de COVID-19, para plataformas y tecnología genómicas, de más de 20 millones de dólares. La fundación también anunció varias colaboraciones no financieras. Esto ayudó a la fundación a fortalecer las capacidades globales para detectar, secuenciar y compartir información genómica y otros datos rápidamente durante la pandemia de COVID-19.

Aparte de esto, los países en desarrollo también se están centrando en la implementación de diversas estrategias para utilizar la secuenciación del genoma para estudiar la composición genética de la población para el diagnóstico y tratamiento de enfermedades. Por ejemplo, en octubre de 2020, el Gobierno de Canadá invirtió 11,9 millones de dólares a través de Genome Canada para apoyar 10 nuevos proyectos de genómica centrados en el descubrimiento de fármacos y la biomedicina para 2035.

Por lo tanto, se espera que las crecientes iniciativas gubernamentales en todo el mundo para promover la secuenciación del genoma para diversos fines de investigación y diagnóstico respalden el crecimiento del mercado.

FACTORES RESTRICTIVOS

Alto costo requerido para establecer un laboratorio de genómica para limitar el crecimiento del mercado

A pesar de la creciente financiación gubernamental para apoyar los servicios de genómica, es probable que el alto costo de establecer un laboratorio de análisis del genoma debido al alto costo de los instrumentos limite el crecimiento del mercado. Además, se espera que la falta de profesionales capacitados para realizar la secuenciación del genoma en los países en desarrollo impida el crecimiento del mercado.

Por ejemplo, en EE. UU., según la Asociación de Laboratorios de Salud Pública (APHL), el costo de los instrumentos MiniSeq, MiSeq, NextSeq 500 y HiSeq 2500 de Illumina Inc. es de aproximadamente 50 000 USD, 100 000 USD, 250 000 USD y 650 000 USD, respectivamente. Además, según la APHL, el coste de los instrumentos de secuenciación del genoma que ofrece Pacific Biosciences ronda los 300.000 – 750.000 dólares. Como el costo de estos instrumentos es muy alto, resulta muy costoso para las empresas que operan en los países en desarrollo comprarlos, lo que se prevé que obstaculice el crecimiento del mercado.

La secuenciación del genoma es un campo interdisciplinario que requiere amplios conocimientos en biología, química y bioinformática, y el personal que trabaja en esta área requiere una formación adecuada. Los datos genómicos suelen ser complejos de interpretar y la secuenciación del genoma completo y los datos del transcriptoma requieren el conocimiento de diversas herramientas estadísticas. La formación insuficiente debido al acceso limitado a herramientas para la manipulación y datos genómicos y la capacidad limitada en educación en los países en desarrollo también se atribuye a restringir el crecimiento del mercado.

Análisis de segmentación del mercado de servicios genómicos

Por análisis de tipo de servicio

El segmento de secuenciación de próxima generación experimentará un crecimiento dinámico durante el período de pronóstico

Según el tipo de servicio, el mercado se segmenta en Servicios de expresión genética (RNASeq), servicios de epigenómica, genotipado, secuenciación de próxima generación, secuenciación de Sanger y otros.

Se proyecta que el segmento de secuenciación de próxima generación dominará el mercado con una participación del 33,50% en 2026 debido a políticas de reembolso favorables parasecuenciación de próxima generacióntecnología, el establecimiento de nuevos laboratorios NGS, y otros. Por ejemplo, en agosto de 2020, GeneDx, Inc., anteriormente una subsidiaria de BioReference Laboratories, Inc., y Pediatrix Medical Group acordaron ofrecer servicios de secuenciación genómica de próxima generación para respaldar el diagnóstico clínico en unidades de cuidados intensivos neonatales atendidas por neonatólogos afiliados a Pediatrix.

Se espera que el segmento de genotipado crezca significativamente durante el período previsto debido a la creciente adopción del genotipado en el campo de la farmacogenómica, la agrobiotecnología, las pruebas genéticas animales y otros.

Por análisis de tecnología

El segmento de reacción en cadena de la polimerasa tendrá la mayor cuota de mercado debido a los beneficios de diagnóstico de la PCR

Según la tecnología, el mercado se segmenta enReacción en cadena de la polimerasa (PCR), Secuenciación de próxima generación (NGS), microarrays, secuenciación de Sanger y otros.

El segmento de reacción en cadena de la polimerasa ocupó la mayor parte de la cuota de mercado mundial de servicios genómicos durante 2021 debido a las crecientes aplicaciones de la PCR en la investigación genómica. Además, durante la pandemia de COVID-19, se utilizó la PCR para el diagnóstico de COVID-19, lo que aumentó la demanda de servicios de PCR durante el período. Las colaboraciones y asociaciones en el campo del diagnóstico de tecnología médica impulsan la innovación en las pruebas de PCR. Estas colaboraciones facilitan el desarrollo de nuevos ensayos basados en PCR para diversas aplicaciones, lo que impulsa aún más el crecimiento del mercado.

Se proyecta que el segmento de secuenciación de próxima generación crecerá con la CAGR más alta durante el período de pronóstico debido a factores como un tiempo de rotación más rápido de NGS que otras tecnologías y la capacidad de NGS para secuenciar millones de genes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de investigación dominará el mercado debido al aumento de las actividades de I+D en genómica

Según la aplicación, el mercado se segmenta en diagnóstico, investigación y otros.

Se prevé que el segmento de investigación domine el mercado con una participación del 51,73% en 2026 debido a la creciente financiación gubernamental para la investigación de diversas enfermedades como el cáncer y las enfermedades raras, entre otras. Además, el creciente uso de la secuenciación del genoma en amplias áreas de aplicación, como la medicina de precisión, está respaldando el crecimiento del segmento de investigación. Por ejemplo, la Facultad de Medicina de la Universidad de Washington inició un estudio de intervención sobre la viabilidad de implementar ChromoSeq, un ensayo de secuenciación del genoma completo además de las pruebas genéticas estándar, para pacientes diagnosticados con síndrome mielodisplásico (MDS). Por lo tanto, se espera que un aumento de los estudios de investigación basados en el genoma a nivel mundial impulse el mercado.

El crecimiento del segmento de diagnóstico se atribuye al aumento de la colaboración entre las empresas clave activas en el lanzamiento, el desarrollo y la oferta de servicios de productos genómicos. Esto, junto con los laboratorios de diagnóstico para brindar un diagnóstico temprano de diversas enfermedades, como el cáncer y las enfermedades raras, entre otras, probablemente contribuya al crecimiento del segmento en la región.

Por análisis del usuario final

El segmento de institutos de investigación dominará el mercado debido al creciente número de actividades de I+D relacionadas con la genómica

Según el usuario final, el mercado se segmenta en institutos de investigación, instalaciones sanitarias y centros de diagnóstico, empresas farmacéuticas y biotecnológicas y organizaciones de investigación por contrato (CRO).

Se prevé que el segmento de institutos de investigación domine el mercado con una participación del 41,92% en 2026. Se espera que factores como el creciente número de actividades de investigación y desarrollo relacionadas con la genómica respalden el crecimiento de este segmento durante el período de pronóstico. Esto, junto con el aumento de la financiación para la investigación del genoma por parte de los gobiernos de varios países, está impulsando el crecimiento de este segmento.

- Por ejemplo, en septiembre de 2021, la Agencia Nacional de Investigación e Innovación (BRIN) estableció la construcción del Centro Nacional Integrado de Genómica, Biodiversidad Tropical y Medio Ambiente en el área de Cibiong, Indonesia.

Se prevé que el segmento de instalaciones sanitarias y centros de diagnóstico crezca con la importante CAGR debido a factores como el uso creciente de diversos servicios genómicos para la detección de enfermedades, exámenes prenatales y enfermedades infecciosas, entre otros. El crecimiento del segmento de empresas farmacéuticas y biotecnológicas se atribuye a factores como el aumento de las colaboraciones de las empresas farmacéuticas y biotecnológicas con proveedores de servicios genómicos para desarrollar plataformas de diagnóstico avanzadas basadas en el genoma.

PERSPECTIVAS REGIONALES

North America Genomics Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte generó 3.890 millones de dólares en 2025, lo que representa el 39,68% del panorama del mercado mundial, y se espera que alcance los 4.300 millones de dólares en 2026. El crecimiento del mercado de servicios genómicos de América del Norte se atribuyó a factores como políticas de reembolso adecuadas en los EE. UU. para la genómica, el alto gasto per cápita en terapias avanzadas y el aumento de las iniciativas gubernamentales para la investigación de la genómica, apoyando el crecimiento del mercado en la región. Se prevé que el mercado estadounidense alcance los 3.450 millones de dólares en 2026.

- Por ejemplo, en mayo de 2020, los Centros para el Control y la Prevención de Enfermedades (CDC) lanzaron un consorcio nacional de genómica viral para mapear de manera eficiente la transmisión de COVID-19. El lanzamiento de este consorcio aumentó el uso de todosecuenciación del genomadel virus.

Europa

Europa contribuyó con el 30,28 % al mercado mundial en 2025, con una valoración de 2970 millones de dólares, y se prevé que alcance los 3300 millones de dólares en 2026. En Europa, el mercado estará impulsado principalmente por la creciente adopción de la medicina de precisión y la adopción de diversas tecnologías para la investigación y el diagnóstico de diversas enfermedades en la región. Esto junto con el creciente lanzamiento de servicios genómicos en la región para apoyar el crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 950 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 880 millones de dólares en 2026.

- Por ejemplo, en abril de 2021, el Secretario de Salud del Reino Unido, Matt Hancock, anunció una financiación de 51,4 millones de dólares para proyectos de genómica y datos en apoyo al sector de las ciencias biológicas. Esto se logró a través del Plan de Implementación del Genoma del Reino Unido y la Iniciativa de Genómica Funcional del Reino Unido.

Asia Pacífico

Asia Pacífico representó 2.130 millones de dólares en 2025, lo que representa el 21,72 % de la cuota de mercado mundial, y se prevé que alcance los 2.400 millones de dólares en 2026. Se prevé que Asia Pacífico crezca a un ritmo significativo debido a los cambios en las políticas regulatorias para la adopción de medicamentos de precisión, la creciente prevalencia de enfermedades crónicas y el lanzamiento de nuevas instalaciones de investigación del genoma en la región. Se prevé que esto, junto con el avance tecnológico en genómica, respalde el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 490 millones de dólares en 2026, el mercado de China alcance los 610 millones de dólares en 2026 y el mercado de la India alcance los 420 millones de dólares en 2026.

- En abril de 2021, Singapur lanzó la siguiente fase del Programa Nacional de Medicina de Precisión. La estrategia nacional de medicina de precisión (NPM) de Singapur es un plan decenal para mejorar y acelerar la investigación biomédica, los resultados de salud y el crecimiento económico de Singapur.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 3,26% del mercado mundial, alcanzando una valoración de 320 millones de dólares y se prevé que crezca hasta 350 millones de dólares en 2026.

América Latina

América Latina aportó aproximadamente 500 millones de dólares al mercado mundial en 2025, lo que representa una participación del 5,06 %, y se espera que alcance los 540 millones de dólares en 2026. El mercado en América Latina está creciendo debido al aumento de las actividades de investigación relacionadas con la genómica, la creciente prevalencia del cáncer y otras enfermedades, entre otras. Se proyecta que el mercado de Oriente Medio y África se expandirá a una cuota de mercado considerable durante el período previsto atribuible a las iniciativas estratégicas adoptadas por los gobiernos de los distintos países para la investigación genómica.

Lista de empresas clave en el mercado de servicios genómicos

Illumina Inc. lidera el mercado con una sólida cartera de servicios genómicos

El mercado está fragmentado y muchos actores del mercado poseen una participación importante. Los líderes de la industria Illumina, Inc., QIAGEN, PerkinElmer Inc., Macrogen y Brooks ocupan un lugar dominante con una sólida cartera de servicios genómicos. Además, el fuerte enfoque de las empresas en colaboraciones y asociaciones con los principales proveedores de atención médica está respaldando el dominio de estos actores clave en el mercado. En mayo de 2022, Illumina, Inc. se asoció con Deerfield Management, una empresa de gestión de inversiones en atención médica durante cinco años para utilizar un enfoque basado en genética para el descubrimiento y desarrollo de terapias novedosas para trastornos con necesidades médicas no satisfechas.

Otros actores del mercado como Eurofins Scientific, LGC Limited, BGI, GrandOmics y otros marcan una presencia global. Las decisiones estratégicas tomadas por estos actores están apoyando el crecimiento de estas empresas.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Illumina, Inc. (A NOSOTROS.)

- QIAGEN (Alemania)

- PerkinElmer Inc. (EE.UU.)

- Eurofins Científico(Luxemburgo)

- Macrogen, Inc. (Corea del Sur)

- GENEWIZ(Alemania)

- LGC Limited (Reino Unido)

- Soluciones Q2 (EE. UU.)

- Bio Rad Laboratories, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2024-Azenta Life Sciences inauguró el laboratorio GENEWIZ Multiomics and Synthesis Solutions en Oxford, Reino Unido.

- julio 2023 -Eremid Genomic Services, LLC, amplió sus servicios de genómica y bioinformática con la última plataforma de secuenciación HiFi de PacBio, Revio, para detectar todas las variaciones genéticas, incluidas grandes variantes estructurales, con alta precisión.

- diciembre 2021-BGI, en colaboración con el Gobierno de Serbia y el Instituto de Genética Molecular e Ingeniería Genética (IMGGI), estableció una plataforma de secuenciación del genoma en Belgrado para mejorar su posición como país que invierte en ciencia y nuevas tecnologías.

- enero 2021-LGC Limited adquirió Technopath Clinical Diagnostics, una empresa líder en el desarrollo y fabricación de software y soluciones de control de calidad para evaluar la precisión de los equipos de laboratorio clínico. La adquisición complementa las capacidades de fabricación existentes de la empresa en materiales de referencia de genómica clínica, antígenos virales y otros.

- Septiembre 2021-Macrogen Europe, una filial de Macrogen, Inc., abrió una nueva instalación de secuenciación en Maastricht. Debido a su ubicación estratégica, la nueva instalación de secuenciación de Sanger ofrece resultados de secuenciación de Sanger dentro de las 24 horas posteriores a la recogida de la muestra en Bélgica y los Países Bajos.

- marzo 2021-Eurofins Scientific ha proporcionado su tecnología de secuenciación de ARN para respaldar investigaciones innovadoras sobre diabetes en cooperación con el consorcio IMI2 INNODIA.

COBERTURA DEL INFORME

El informe de mercado de servicios de genómica proporciona un análisis de mercado detallado. Se centra en aspectos clave como empresas líderes, tipo de servicio, tecnología, aplicaciones, usuario final y panorama competitivo. Además de esto, ofrece información sobre las tendencias del mercado, el impacto de COVID-19 y otros conocimientos clave. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,91% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Tipo de servicios

|

|

Por tecnología

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 9.800 millones de dólares en 2025 y se prevé que alcance los 30.850 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.890 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 13,91% durante el período previsto (2026-2034).

Por tipo de servicio, el segmento de secuenciación de próxima generación liderará el mercado.

La creciente prevalencia del cáncer, las enfermedades genéticas y otros trastornos crónicos para alimentar la demanda de servicios genómicos, las crecientes iniciativas gubernamentales y la financiación para promover el diagnóstico y el tratamiento clínico basados en el genoma son los principales impulsores del mercado.

QIAGEN, Illumina Inc., PerkinElmer Inc., Eurofins Scientific y Macrogen, Inc. son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado.

Se espera que la demanda de diagnósticos preventivos y tecnológicamente avanzados, junto con el aumento de la prevalencia de trastornos crónicos, impulsen la adopción de estos servicios.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 165

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados