Tamaño del mercado de seguros de salud grupal, participación y análisis de la industria, por tipo (organización de mantenimiento de la salud (HMO), organización de proveedor preferido (PPO), organización de proveedor exclusivo (EPO) y otros), por producto (planes contributivos y planes no contributivos), por pagador (privado y público), por modo (fuera de línea y en línea) por canal de distribución (ventas directas, agentes, corredores, bancos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

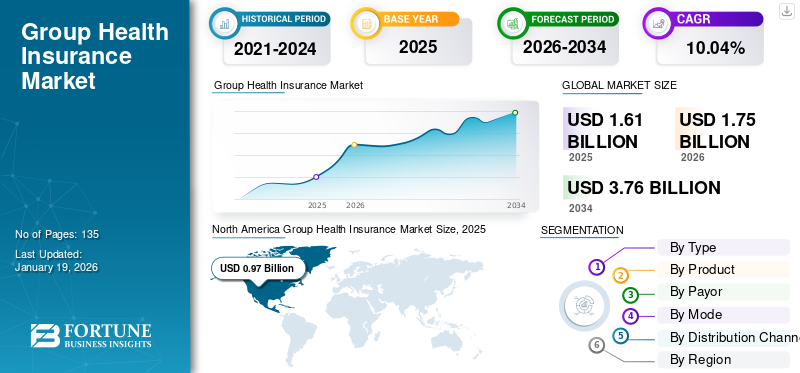

El tamaño del mercado mundial de seguros de salud grupal se valoró en 1,61 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,75 mil millones de dólares en 2026 a 3,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,04% durante el período previsto. América del Norte dominó el mercado de seguros médicos grupales con una participación de mercado del 66,89% en 2025.

El seguro médico grupal se refiere a un plan de seguro médico ofrecido por una organización o empleador a sus empleados, que cubre a varios empleados bajo una sola póliza. El mercado está impulsado principalmente por la creciente prevalencia de trastornos crónicos, incluidos cáncer, afecciones urológicas, afecciones cardiovasculares y otros, lo que provoca un crecimiento en el número de consultas y tratamientos entre la población de pacientes. Esto, junto con los crecientes costos de atención médica y el creciente interés de los empleadores por brindar planes de seguro a los empleados, entre otros, son algunos factores adicionales que respaldan el creciente número de reclamaciones de seguros en todo el país.

- Según las estadísticas publicadas por la Organización Mundial de la Salud (OMS), se estima que en 2022 se produjeron 20,0 millones de nuevos casos de cáncer en todo el mundo.

Además, un número cada vez mayor de actores destacados, incluidos UnitedHealth Group, Elevance Health y otros, se están centrando en introducir nuevos productos de seguros para aumentar su participación de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Prevalencia creciente de trastornos crónicos para impulsar la expansión del mercado

La creciente prevalencia de enfermedades crónicas, incluidas las enfermedades cardiovasculares, el cáncer y las afecciones ginecológicas, entre otras, con costos crecientes de atención médica, está generando una creciente demanda de pólizas de seguro innovadoras con primas limitadas a nivel mundial. La creciente necesidad de pólizas de seguros y la conciencia sobre los beneficios de las novedosas pólizas de seguros grupales, como primas más bajas y cobertura inclusiva, entre otros, está impulsando el enfoque de los actores clave hacia el lanzamiento de estos productos de seguros grupales en el mercado. Además, el creciente interés por la retención de miembros entre los empleadores y su asociación con un lugar de trabajo saludable y alegre es otro factor que impulsa a las empresas a lanzar diversas iniciativas y programas estratégicos, comoseguro de saludcobertura, entre otros.

- En enero de 2023, Tyson Foods, Inc., invirtió alrededor de USD 20,0 millones para ofrecer apoyo adicional de salud mental y otros planes de bienestar y salud sin costo adicional para sus empleados.

Por lo tanto, es probable que los factores mencionados anteriormente, con el creciente enfoque de las organizaciones gubernamentales hacia la promoción de planes de seguro médico grupal, ayuden al crecimiento del mercado mundial de seguros médicos grupales.

RESTRICCIONES DEL MERCADO

Conciencia limitada en los países en desarrollo para limitar el crecimiento del mercado

La creciente carga de morbilidad en los países emergentes, como Brasil, India, China y otros, está generando una necesidad cada vez mayor de iniciativas estratégicas entre las empresas para ofrecer pólizas de seguro innovadoras a sus miembros. Sin embargo, la adopción de estos programas en países de ingresos bajos y medios es limitada debido a la falta de conciencia sobre la importancia y los beneficios de estos programas para empleados y empleadores.

Además, la alta tasa de primas de estas pólizas de seguros grupales, junto con la limitada educación financiera en los países en desarrollo, son factores adicionales atribuibles a la menor penetración de estos productos y soluciones de seguros entre la población de estos países.

- Por ejemplo, según datos de 2023 publicados por el Centro Nacional de Información Biotecnológica (NCBI), se informó que solo el 25% de las personas están cubiertas por un seguro médico en la India.

OPORTUNIDADES DE MERCADO

El aumento de los ingresos disponibles y el creciente gasto en atención sanitaria en los países emergentes crean una oportunidad lucrativa para el crecimiento del mercado

El aumento de la población, junto con el aumento de los ingresos disponibles debido al creciente estatus económico y las condiciones de los países emergentes, es un factor favorable que crea oportunidades para la penetración de productos de seguros de salud.

Se espera además que el aumento de la renta disponible aumente la población acomodada con mayores ingresos anuales. Esta creciente población rica dará como resultado una mayor educación financiera y conciencia sobre estos productos y pólizas de seguro entre la población en general.

- Según las estadísticas de 2023 publicadas por el Consejo de Estado de China, la renta disponible per cápita de China fue de alrededor de 5.543,2 dólares estadounidenses en 2023, lo que supone un crecimiento de alrededor del 6,3% en comparación con el año anterior.

Por lo tanto, se espera que el aumento de los ingresos disponibles entre la población y la creciente conciencia sobre los beneficios, la cobertura y otros términos de las pólizas de seguro médico presenten una oportunidad lucrativa para las aseguradoras durante el período previsto.

DESAFÍOS DEL MERCADO

La creciente preocupación por la privacidad de los datos y los ciberataques podrían obstaculizar el crecimiento del mercado

la integracion deinteligencia artificialy el aprendizaje automático en la industria de seguros tiene varias ventajas, incluido un mejor servicio al cliente. Sin embargo, la integración de la tecnología presenta varios inconvenientes, como la fuga de datos y el uso indebido de la información personal, lo que genera desafíos para mantener la privacidad entre los asegurados.

Las filtraciones de datos confidenciales de pacientes aumentan el riesgo de ciberfraude, lo que provoca aún más daños financieros y reputacionales para la aseguradora. Por lo tanto, el uso cada vez mayor de la tecnología de big data crea obstáculos para proteger la información confidencial de los pacientes, lo que se espera que obstaculice la adopción de estas pólizas de seguro entre la población general. Además, la falta de regulaciones, particularmente para el fraude contra los seguros, es una razón vital para los crecientes ataques cibernéticos a la privacidad de los datos.

- Por ejemplo, según los datos de 2018 publicados por la Asociación Estadounidense de Jubilados (AARP), el fraude de seguros roba al menos 308.600 millones de dólares a los consumidores estadounidenses cada año.

Otros desafíos destacados

- Aumento de la volatilidad regulatoria para obstaculizar la adopción de productos:Los cambios en curso en los subsidios de la ACA, la inscripción en Medicaid y los mandatos de los empleadores aumentan la incertidumbre y es probable que obstaculicen aún más la demanda de productos a nivel mundial.

- Cumplimiento de datos y privacidad para limitar su tasa de adopción:Elsalud digitalLas operaciones enfrentan riesgos regulatorios transfronterizos según el Reglamento General de Protección de Datos (GDPR) y otros marcos específicos de cada país, que probablemente limiten la adopción del producto.

- Los rendimientos limitados de la inversión obstaculizan la adopción del producto:El La fuerte competencia y los crecientes costos de cumplimiento están dando como resultado una compresión de márgenes entre las aseguradoras, lo que limita aún más el crecimiento del mercado.

Tendencias del mercado de seguros de salud grupales

Los avances tecnológicos en la infraestructura de seguros digitales son una tendencia emergente en el mercado

Ha habido una preferencia cambiante hacia las herramientas digitales en la industria de seguros por parte de actores destacados del mercado. La creciente necesidad de innovaciones en productos y canales de ventas está dando como resultado un enfoque cada vez mayor de los actores clave para adoptar capacidades digitales e implementar diversas herramientas y soluciones digitales para mejorar la eficiencia, la penetración y el crecimiento del mercado.

La integración de herramientas digitales ofrece varias ventajas, como personalización, procesamiento de reclamos más rápido, mejor servicio al cliente, mayor transparencia, conveniencia y otras. Además, las plataformas digitales ayudan a proporcionar una interfaz fácil de usar y un mejor procesamiento de reclamos, lo que permite un fácil acceso a la información y a los servicios de atención médica de acuerdo con la conveniencia y las necesidades de la población asegurada. Las aseguradoras también se están centrando en iniciativas y planes estratégicos para innovar e implementar avances tecnológicos en la infraestructura digital de la industria.

- Por ejemplo, según datos de 2025 publicados por Feathery, alrededor del 67% de las compañías de seguros han acelerado sustransformación digitalesfuerzos para integrar procesos optimizados impulsados por la tecnología en la industria.

Otras tendencias destacadas

- Cambio de preferencia hacia la autofinanciación en estas políticas entre los empleadores:Los beneficios cada vez mayores, como la rentabilidad, una mayor transparencia y control, han cambiado la preferencia de los empleadores hacia los seguros de salud grupales autofinanciados.

- Aumento de la cobertura para trastornos mentales en los planes de seguro:Hay un enfoque cada vez mayor en ofrecer cobertura para condiciones de salud mental. entre los empleadores, lo que se espera que aumente la adopción del producto en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El creciente énfasis en la atención preventiva impulsó el crecimiento del segmento de organizaciones de mantenimiento de la salud (HMO)

Según el tipo, el mercado se divide en organización de mantenimiento de la salud (HMO), organización de proveedor preferido (PPO), organización de proveedor exclusivo (EPO) y otras.

El segmento de organizaciones de mantenimiento de la salud (HMO) dominó el mercado en 2024. Sus beneficios incluyen rentabilidad, énfasis en la atención preventiva y menores costos de primas de seguros, entre otros. Además, los actores clave se están centrando en adquisiciones y fusiones entre otros actores para aumentar la presencia de su marca para estos planes HMO, lo que probablemente impulse aún más el crecimiento del segmento en el mercado.

Por otro lado, se espera que el segmento de organizaciones de proveedores exclusivos (EPO) crezca con una CAGR considerable durante el período de pronóstico. Este crecimiento se debe a la creciente demanda de diferentes planes de seguro médico, lo que resulta además en un enfoque cada vez mayor de los actores destacados hacia la introducción de políticas novedosas en el mercado.

- Por ejemplo, en abril de 2025, Parkview Health lanzó un nuevo plan de salud directo al empleador, Signature Care EPO Plus, diseñado para ofrecer los costos de atención médica más bajos posibles para que los empleadores fortalezcan su cartera de productos.

Por producto

El aumento de las solicitudes de planes no contributivos impulsó el crecimiento del segmento

Según el producto, el mercado se segmenta en planes contributivos y planes no contributivos.

El segmento de planes no contributivos dominó el mercado en 2024. Los crecientes beneficios de los planes no contributivos, como cobertura de seguro de salud sin costo adicional, y otros, atraen a los empleados y favorecen su retención en la empresa, lo que resulta en una creciente tasa de adopción de estos planes en el mercado.

- Por ejemplo, en marzo de 2024, el Gobierno de la India lanzó el Seguro Médico Universal, que cubre a unos 400 millones de ciudadanos que no están cubiertos por los planes existentes, para brindar cobertura de seguro a la población, específicamente en las zonas rurales de la India.

Por otro lado, se espera que el segmento contributivo crezca considerablemente durante el período de estudio. Este crecimiento se debe a la creciente conciencia sobre los beneficios del seguro médico, lo que resulta en una creciente demanda de nuevas adiciones en los planes de seguro entre los asegurados, apoyando así el crecimiento segmentario en el mercado.

Por pagador

La creciente introducción de pólizas entre aseguradoras privadas fomentó el crecimiento del segmento

Según el pagador, el mercado se segmenta en privado y público.

El segmento privado dominó el mercado en 2024 debido a los crecientes beneficios del seguro médico privado, como una mejor cobertura, acceso a atención médica de calidad, mayor suma asegurada y otros. Es probable que el creciente interés de las aseguradoras en la introducción de pólizas privadas novedosas contribuya a la creciente tasa de adopción de estas pólizas en el mercado.

- Por ejemplo, según datos de 2025 publicados por Money Pty Ltd., se informó que alrededor de 15,0 millones de personas están cubiertas por diferentes seguros médicos privados en Australia.

Por otro lado, se espera que el segmento público crezca a una tasa de crecimiento considerable durante el período de estudio. Este crecimiento se debe principalmente a las crecientes iniciativas entre las organizaciones gubernamentales para crear conciencia sobre los beneficios del seguro médico público entre la población en general.

Por modo

El creciente enfoque en el fortalecimiento de los canales fuera de línea entre las empresas impulsó la expansión del segmento

Según el modo, el mercado se segmenta en fuera de línea y en línea.

El segmento fuera de línea dominó el mercado en 2024. Los crecientes beneficios de la compra de seguros a través del modo fuera de línea, como la interacción cara a cara, planes personalizados, explicaciones detalladas y otros, están dando como resultado una tasa de adopción cada vez mayor de pólizas de seguro a través del modo fuera de línea. Se espera que esto, junto con un enfoque cada vez mayor de los actores clave hacia iniciativas estratégicas para fortalecer sus canales fuera de línea, respalde el crecimiento segmentario en el mercado.

Por otro lado, se espera que el segmento online crezca con una CAGR considerable durante el período previsto. Este crecimiento se debe a los distintos beneficios del método en línea para la compra de seguros, como menos tiempo, trámites limitados requeridos, entre otros, cambiando aún más la preferencia hacia el modo en línea entre la población en general, contribuyendo así al crecimiento del segmento.

- Por ejemplo, según datos de 2024 publicados por YouGov PLC, se informó que alrededor del 64% de las personas prefieren planes de seguro médico a través del modo en línea en Australia.

Por canal de distribución

Número creciente de agentes para impulsar el crecimiento del segmento

Por canal de distribución, el mercado se divide en venta directa, agentes, corredores, bancos y otros.

El segmento de agentes dominó el mercado en 2024. Los crecientes costos de atención médica, junto con un número creciente de agentes en la industria de seguros, dan como resultado un número creciente de reclamaciones de seguros para pólizas de seguro médico grupales a través de estos agentes, lo que se prevé que respalde el crecimiento del segmento en el mercado.

- Según las estadísticas de 2024 publicadas por AgentMethods, se informó que hay 902,500 agentes de seguros de vida y salud en los EE. UU.

Además, también se espera que el segmento de bancos crezca con una CAGR considerable durante el período de estudio. El crecimiento se debe a la creciente demanda de pólizas de seguros grupales rentables, lo que resulta en un aumento de iniciativas entre los modelos de bancaseguros para ofrecer productos de seguros novedosos a los clientes, contribuyendo así al crecimiento del segmento a nivel mundial.

Perspectivas regionales del mercado de seguros de salud grupales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Group Health Insurance Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 970 millones de dólares en 2025, lo que representa el 66,89 % de los ingresos totales del mercado, y se prevé que alcance los 1.060 millones de dólares en 2026. El creciente gasto en atención sanitaria, la mejora de la estructura regulatoria, la disponibilidad de subsidios para empleados, las políticas de reembolso adecuadas y el creciente número de actores destacados que se centran en fusiones y colaboraciones entre otros actores son algunos de los factores que contribuyen al crecimiento del mercado.

- Según los datos de 2023 publicados por los Centros de Servicios de Medicare y Medicaid (CMS), se informó que el gasto sanitario per cápita es de 14.570 dólares en Estados Unidos.

A NOSOTROS.

La creciente prevalencia de enfermedades crónicas, incluidos trastornos cardiológicos, cáncer, trastornos ginecológicos, entre otros, y la adopción de herramientas digitales para ofrecer planes de seguro personalizados son algunos de los principales factores que contribuyen a la creciente demanda de estos productos de seguros médicos. Se espera que esto, junto con el número cada vez mayor de actores destacados que se centran en introducir políticas novedosas, respalde el crecimiento del mercado en el país.

Europa

Europa aportó aproximadamente 340 millones de dólares al mercado mundial en 2025, lo que representa una participación del 72,83%, y se espera que alcance los 370 millones de dólares en 2026. El crecimiento se debe al aumento de la población geriátrica, un aumento en el enfoque hacia la transformación digital y el conocimiento de nuevas pólizas de seguros grupales, que están respaldando el creciente número de reclamaciones de seguros médicos grupales en el mercado. Se espera que esto, junto con las crecientes iniciativas entre las organizaciones gubernamentales para promover la adopción de pólizas de seguros grupales, apoye aún más el crecimiento del mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Asociación Estadounidense de Jubilados, se informó que alrededor del 25% de la población tiene 65 años o más en Alemania.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 240 millones de dólares, lo que representa el 73,48 % de la demanda mundial, y se prevé que crezca hasta los 260 millones de dólares en 2026. La creciente prevalencia de enfermedades crónicas, el envejecimiento de la población, la mayor conciencia sobre los productos de seguros de salud grupales y el creciente enfoque del gobierno en mejorar el acceso a la atención médica son factores cruciales que se prevé impulsarán el crecimiento del mercado. Además, la creciente demanda de productos de seguros personalizados, especialmente en China e India, está dando como resultado que los actores clave se centren en la adopción de herramientas digitales para introducir pólizas de seguros innovadoras, lo que probablemente contribuya aún más al crecimiento del mercado.

- Por ejemplo, según datos de 2023 publicados por TATA AIG General Insurance Company Limited, se informó que el 88% de los consumidores de seguros prefieren la personalización en sus pólizas de seguro en la India.

América Latina

El mercado de América Latina representó 0,03 mil millones de dólares en 2025, lo que representa el 74,94% de la industria global, y se espera que alcance los 0,04 mil millones de dólares en 2026. El creciente desarrollo de la infraestructura de atención médica, los costos de la atención médica, la cantidad de centros de atención médica, la conciencia sobre las ventajas del diagnóstico temprano de enfermedades crónicas, el enfoque del gobierno en aumentar el acceso a la atención médica y otros son algunos de los factores vitales que contribuyen al crecimiento del mercado en la región.

- Por ejemplo, según datos de 2023 publicados por la Administración de Comercio Internacional (ITA), hay alrededor de 7.191 hospitales en Brasil.

Medio Oriente y África

Se espera que la región de Medio Oriente y África experimente un crecimiento considerable durante el período de estudio. El creciente número de centros de salud, la creciente introducción de nuevos productos de seguros entre los actores clave, la mejora del acceso a los centros de salud y otros son algunos de los factores que respaldan la tasa de adopción de pólizas de seguro de salud grupales en el mercado. Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 0,02 mil millones de dólares en 2025, lo que representa el 75,43% de participación, y se espera que alcance los 0,02 mil millones de dólares en 2026.

- Por ejemplo, según las estadísticas de 2025 publicadas por GetSavvi Health (Pty) Ltd., alrededor de 9,5 millones de personas tienen acceso a atención médica privada en Sudáfrica.

PAISAJE COMPETITIVO

Actores clave de la industria

Los continuos lanzamientos de nuevas pólizas de seguro por parte de actores clave dieron como resultado sus posiciones dominantes

El mercado global está fragmentado y actores como UnitedHealth Group, Elevance Health y AXA representan una participación de mercado significativa.

UnitedHealth Group es una de las empresas dominantes que operan en la industria. El dominio se atribuye principalmente a ciertos factores, como un creciente enfoque de la compañía en la introducción de nuevos productos de seguros y un fuerte énfasis en la expansión de su red geográfica para aumentar su presencia geográfica en el mercado.

Por otro lado, Elevance Health también está creciendo debido a su creciente enfoque en adquisiciones y fusiones con otros actores para aumentar la presencia de su marca, y se espera que aumente aún más su participación en el mercado de seguros médicos grupales.

- En abril de 2024, Elevance Health, Inc. colaboró con Clayton, Dubilier & Rice (CD&R) para acelerar la innovación en la prestación de atención primaria, mejorar la experiencia de atención médica y mejorar los resultados de salud entre la población general.

LISTA DE LLAVES EMPRESAS DE SEGUROS DE SALUD GRUPOS PERFILADAS

- Grupo UnitedHealth(A NOSOTROS.)

- AXA(Francia)

- Elevance Health (EE. UU.)

- Bupa Global (Reino Unido)

- Salud CVS(A NOSOTROS.)

- Cigna atención médica(A NOSOTROS.)

- AIA Group Ltd. (Hong Kong)

- Allianz (Alemania)

- China Pacific Insurance (Grupo) Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2024:Almarai se asoció con la Organización General del Seguro Social (GOSI) para lanzar el servicio de Extensión del Seguro Médico, que ofrece cobertura médica asequible después de la jubilación para sus empleados. Esto ayudó a la empresa a fortalecer su presencia a nivel mundial.

- Septiembre de 2024:Elevance Health amplió sus planes de la Ley de Atención Médica Asequible en 3 estados de EE. UU., incluidos Florida, Maryland y Texas, para ampliar su presencia geográfica en los EE. UU.

- Enero de 2024:Bupa Global se convirtió en el accionista mayoritario de Niva Bupa, una empresa india de seguros médicos, con el objetivo de ampliar su presencia geográfica en el mercado.

- Noviembre de 2021:AXA lanzó una nueva modalidad de seguro, “Healthy You”, que incluía cobertura contra cáncer, segunda opinión médica en caso de enfermedades críticas, análisis médico en profundidad y otros para sus empleados. Esto ayudó a la empresa a fortalecer su presencia en el mercado.

- julio de 2020:Plum, una startup india, recaudó 0,8 millones de dólares en financiación inicial para proporcionar seguro médico a los empleados de más de 1,1 millones de empresas en la India. Esto ayudó a la empresa a aumentar la presencia de su marca.

COBERTURA DEL INFORME

El informe global proporciona el tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica de las tendencias del mercado de seguros de salud grupales que se espera que impulsen el mercado en el período de pronóstico. Ofrece información sobre la penetración de los seguros en países clave, desarrollos clave de la industria, lanzamientos de nuevos productos y una descripción general del escenario regulatorio para los principales países/regiones. El informe cubre un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2025-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,04% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo

|

|

Por producto

|

|

|

Por pagador

|

|

|

Por modo

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 1.610 millones de dólares en 2025 y se prevé que alcance los 3.760 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 970 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,04% durante el período previsto de 2026-2034.

El segmento de organizaciones de mantenimiento de la salud (HMO) lideró el mercado por tipo.

Los factores clave que impulsan el mercado son la creciente prevalencia de enfermedades crónicas, el aumento de los costos de la atención médica, el creciente desarrollo de la infraestructura sanitaria y la creciente introducción de productos de seguros.

UnitedHealth Group, Elevance Health y AXA son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Una mayor conciencia de los beneficios de las pólizas de seguros grupales, el lanzamiento de nuevos productos de seguros y un aumento en la demanda de estos productos en las naciones emergentes son factores vitales que se espera impulsen la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados