Tamaño del mercado de hipercargadores, participación y análisis de la industria, por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por velocidad de carga (50-150 kW, 150-350 kW y más de 350 kW), por tipo de conector (CCS, ChadeMO y otros), por ubicación de carga (urbana y suburbana), por uso final (minorista y de conveniencia, carga pública y flota y comercial) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

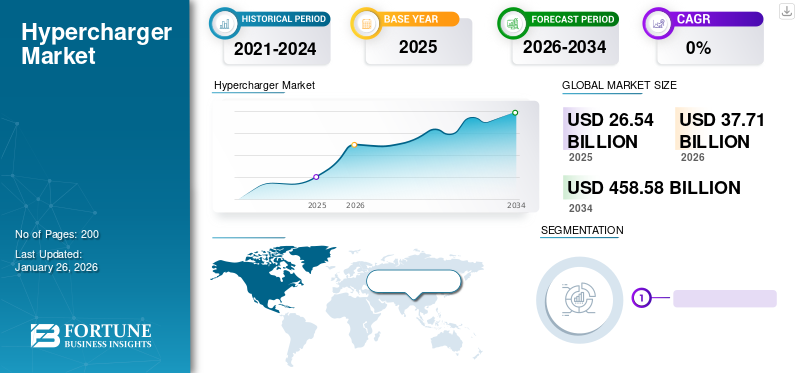

El tamaño del mercado mundial de hipercargadores se valoró en 26,54 mil millones de dólares en 2025. Se espera que el mercado crezca de 37,71 mil millones de dólares en 2026 a 458,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 36,70% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 83,80% en 2025. Además, se prevé que el mercado de hipercargadores en los EE. UU. crezca significativamente, alcanzando un valor estimado de 10,64 mil millones de dólares para 2032.

Un hipercargador se refiere a una estación de carga de alta velocidad diseñada para recargar rápidamente las baterías de los vehículos eléctricos (EV). Estos cargadores son significativamente más rápidos que las estaciones de carga estándar, lo que permite a los conductores de vehículos eléctricos reducir significativamente los tiempos de carga. Los hipercargadores suelen proporcionar una potencia de salida superior a 50 kW y también incluyen sistemas de carga de megavatios.

La creciente demanda mundial de vehículos eléctricos impulsa principalmente la demanda del mercado. Sin embargo, en algunas regiones, la infraestructura de la red eléctrica existente puede no ser adecuada para respaldar el despliegue generalizado de cargadores de alta velocidad sin actualizaciones significativas. Se espera que los avances tecnológicos en las soluciones de carga de alta velocidad para vehículos eléctricos impulsen aún más el crecimiento del mercado.

La pandemia de COVID-19 tuvo efectos tanto positivos como negativos en el mercado. La mayor conciencia sobre la sostenibilidad, los paquetes de estímulo gubernamentales y las iniciativas ecológicas impulsaron el mercado de la movilidad eléctrica, lo que generó una mayor demanda de soluciones de carga de vehículos eléctricos. Sin embargo, la reducción de los viajes y el turismo, la interrupción de la cadena de suministro y otros factores obstaculizaron la adopción del mercado durante la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de hipercargadores

La expansión de las redes de carga ultrarrápida impulsó el crecimiento del mercado

Una tendencia importante es la rápida expansión de las redes de carga ultrarrápida, que incluye el despliegue de hipercargadores capaces de ofrecer velocidades de carga extremadamente altas. Empresas como BP (Reino Unido), Tesla (Estados Unidos), Electrify America (Estados Unidos), Ionity (Alemania) y otras han estado expandiendo agresivamente sus redes de cargadores de alta potencia a lo largo de las principales autopistas y áreas urbanas. Estos cargadores ultrarrápidos reducen significativamente la duración de la carga, aliviando una de las principales preocupaciones de los posibles compradores de vehículos eléctricos: la ansiedad por la autonomía.

En octubre de 2023, BP invirtió 100 millones de dólares en cargadores Tesla para su unidad de vehículos eléctricos en EE. UU., lo que marcó el debut de Tesla en una red independiente. La medida es parte del plan de inversión de mil millones de dólares de BP para estaciones de carga para 2030, ofreciendo a Tesla una nueva fuente de ingresos. Los cargadores se instalaron inicialmente en Houston, Phoenix, Los Ángeles, Chicago y Washington. Los cargadores BP Pulse de 250 kW son compatibles con los conectores NACS y CCS de Tesla, lo que permite cargar varios modelos de vehículos eléctricos.

En general, la expansión de las redes de carga ultrarrápida representa una tendencia crucial en el mercado de vehículos eléctricos, ya que facilita los viajes de larga distancia y aborda barreras clave para la adopción de vehículos eléctricos. Se espera que esta tendencia continúe a medida que los fabricantes de automóviles introduzcan nuevos modelos de vehículos eléctricos con mayor capacidad.bateriasy capacidades de carga más rápidas, impulsando la demanda de infraestructura de carga de alta potencia.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de hipercargadores

Políticas y regulaciones gubernamentales sobre el desarrollo del mercado de combustibles de infraestructura para vehículos eléctricos

Las políticas y regulaciones gubernamentales desempeñaron un papel crucial a la hora de impulsar la adopción de vehículos eléctricos y el desarrollo de infraestructura de carga. Muchos gobiernos en todo el mundo han implementado medidas como subsidios, incentivos fiscales y regulaciones de emisiones para alentar a los consumidores a cambiar avehículos eléctricos. Además, los gobiernos han asignado fondos para la instalación de infraestructura de carga, incluidos cargadores de alta velocidad, como parte de los esfuerzos para reducir las emisiones y combatir el cambio climático.

En diciembre de 2023, la Ley Bipartidista de Infraestructura invirtió 7.500 millones de dólares en carga de vehículos eléctricos, con 5.000 millones de dólares asignados para la instalación de cargadores de alta velocidad espaciados no menos de cada 50 millas a lo largo de las principales carreteras, autopistas e interestatales de Estados Unidos a través del programa de Infraestructura Nacional de Vehículos Eléctricos (NEVI).

Estas iniciativas gubernamentales han proporcionado un entorno favorable para el crecimiento del mercado de vehículos eléctricos y de hipercargadores e incentivado las inversiones en infraestructura de carga, impulsando la expansión de las redes de hipercargadores para respaldar el creciente número de vehículos eléctricos en las carreteras.

FACTORES RESTRICTIVOS

Las limitaciones de la capacidad de la red y de la infraestructura eléctrica limitan la adopción en el mercado

En áreas con capacidad de red limitada, es posible que no haya suficiente energía disponible para soportar la instalación de múltiples cargadores de alta velocidad sin sobrecargar la red. Esta limitación puede provocar retrasos o restricciones en el despliegue de redes de hipercargadores, particularmente en áreas urbanas densamente pobladas o regiones con infraestructura obsoleta. Actualizar la infraestructura eléctrica para respaldar la implementación de cargadores de alta velocidad genera costos significativos, que pueden no siempre ser económicamente viables, especialmente en áreas con bajas tasas de adopción de vehículos eléctricos o financiamiento limitado para inversiones en infraestructura. La carga financiera de las actualizaciones de la red puede ser una barrera para la expansión de las redes de cargadores de alta velocidad, particularmente para proveedores de infraestructura de carga más pequeños o en regiones con restricciones presupuestarias.

En 2021, según el Laboratorio Nacional Lawrence Livermore, Estados Unidos utilizó un total de 97,3 mil billones de unidades térmicas británicas (quads) de energía, y el sector del transporte representó 26,9 quads, el 90% de los cuales procedían del petróleo.

Actualizar las 8.000 unidades de generación de energía de la red, 600.000 millas de circuitos de líneas de transmisión de CA y 70.000 subestaciones para energías renovables y almacenamiento de baterías podría costar más de 2,5 billones de dólares para 2035. Si bien los vehículos eléctricos probablemente no sobrecargarán la red a corto plazo, su creciente número afectará a las redes locales. Las empresas de distribución eléctrica de Estados Unidos, que poseen más de 5,5 millones de millas de líneas eléctricas, pueden necesitar 1 billón de dólares en mejoras para 2035.

Análisis de segmentación del mercado de hipercargadores

Por análisis de tipo de vehículo

Una mayor frecuencia del ciclo de reemplazo de neumáticos para automóviles de pasajeros impulsará el crecimiento del segmento de automóviles de pasajeros

Teniendo en cuenta el tipo de vehículo, el mercado se segmenta en turismos yvehículos comerciales.

El segmento de turismos tomó la delantera en el mercado, con la mayor cuota de mercado del 92,11% en 2026. El dominio del segmento se atribuye a la adopción temprana de los turismos en la industria de los vehículos eléctricos. Además, los consumidores que eligen vehículos eléctricos para desplazamientos urbanos impulsan el crecimiento del segmento.

Por análisis de velocidad de carga

Inversiones innovadoras en infraestructura de carga impulsan el desarrollo del segmento de 50-150 kW

La velocidad de carga en el mercado se clasifica en 50-150 kW, 150-350 kW y más de 350 kW.

El segmento de 50-150 kW dominó con la mayor participación de mercado del 48,93% en 2026. El segmento de 50-150 kW ha observado una inversión significativa en infraestructura de carga, lo que lo hace más disponible en comparación con alternativas de mayor velocidad. Esta disponibilidad garantiza que los propietarios de vehículos eléctricos tengan acceso a estaciones de carga cuando sea necesario, lo que impulsa aún más la demanda de vehículos compatibles con hipercargadores.

Se estima que el segmento de 350 kW anterior crecerá a un ritmo rápido con una tasa compuesta anual del 47,1% durante el período previsto. El crecimiento del segmento se atribuye al avance de la tecnología relacionada con los cargadores ultrarrápidos. En marzo de 2024, Delta, líder mundial en gestión de energía y soluciones sostenibles, presentó el UFC 500, un cargador para vehículos eléctricos ultrarrápido de CC de 500 kW. Con la creciente demanda de carga de alta potencia y desafíos de adquisición de terrenos, el UFC 500 ofrece una relación potencia-espacio excepcional, abordando las necesidades de la industria. Este cargador carga vehículos eléctricos pesados, como camiones o autobuses eléctricos, a 460 kW en 2 horas, lo que proporciona una amplia autonomía para un día completo de funcionamiento, lo que marca un avance significativo en la carga de vehículos eléctricos.

Por análisis de tipo de conector

La estandarización de las estaciones de carga impulsa el crecimiento del segmento otros

El segmento de tipo de conector considerado en el mercado se subsegmenta en CCS, CHAdeMO y otros.

Se atribuye al segmento de otros experimentar la CAGR de más rápido crecimiento durante el período de pronóstico. Los demás segmentos incluyen conectores como Tesla, NACS y GB/T, entre otros que cumplen con los estándares. Varios países y fabricantes de automóviles están adoptando otros tipos de conexión, como NACS, para estandarizar las soluciones de carga en regiones específicas. Por ejemplo, en noviembre de 2023, Lucid Group, Inc. reveló que todos los vehículos Lucid equipados con el sistema de carga combinado (CCS) existente obtienen la capacidad de cargar en las estaciones de supercargador de Tesla mediante el uso de un adaptador. Además, Lucid planea incorporar el Estándar de carga de América del Norte (NACS) en los próximos vehículos para el mismo año, 2025.

El segmento CCS dominó con la mayor participación de mercado del 43,44% en 2026. CCS se ha convertido en el estándar más ampliamente adoptado paraEstaciones de carga de vehículos eléctricosen muchas regiones, incluidas Europa y América del Norte. Su amplia aceptación como estándar de la industria ha llevado al despliegue de más estaciones de carga compatibles con CCS, impulsando su dominio en el mercado.

Mediante análisis de ubicación de carga

Un gran factor centrado en el consumidor impulsa la demanda del mercado del segmento urbano

Según la ubicación de carga, el mercado se divide en urbano y suburbano.

El segmento urbano tuvo la mayor cuota de mercado del 70,79% en 2026 y también se estima que avanzará con la CAGR de más rápido crecimiento durante el período considerado. Como la mayor parte de la población vive en zonas urbanas, se centra en el consumidor y es probable que la demanda de vehículos eléctricos se adhiera al mercado de las zonas urbanas. Esto genera la necesidad de sistemas eficientes de carga de vehículos eléctricos en las zonas urbanas, lo que alimenta el dominio e impulsa la demanda del segmento durante el período.

El segmento suburbano tuvo una participación de mercado considerable en 2023. Si bien las áreas suburbanas pueden ofrecer más espacio para la carga en el hogar en comparación con los entornos urbanos, no todos los residentes tienen acceso a infraestructura de carga privada. Los apartamentos, casas adosadas y casas sin espacios de estacionamiento exclusivos pueden carecer de opciones de carga residencial, lo que genera la necesidad de soluciones públicas de carga rápida en ubicaciones suburbanas.

En marzo de 2024, el gobierno de Columbia Británica. Asignó 30 millones de dólares para 500 cargadores de vehículos eléctricos. Se priorizaron las zonas rurales, del norte y de las Primeras Naciones. Los solicitantes pueden obtener hasta un 50% de descuento en equipo/instalación, un máximo de USD 80.000/estación. Las estaciones de propiedad indígena pueden obtener hasta un 90% de descuento, máximo USD 130.000 por estación.

Por análisis de uso final

La creciente adopción de flotas de vehículos eléctricos impulsa el crecimiento del segmento comercial y de flotas

Teniendo en cuenta el uso final, el mercado se clasifica en comercio minorista y conveniencia, carga pública y flotas y comerciales, con el segmento minorista y de conveniencia valorado en USD 7,41 mil millones.

El segmento de carga pública dominó el mercado en 2023 y también se le atribuye un crecimiento con la CAGR más rápida durante el período considerado. Los gobiernos, los operadores de redes de carga y otras partes interesadas invirtieron fuertemente en infraestructura de carga pública para respaldar el crecimiento de la movilidad eléctrica. Esta inversión ha llevado al despliegue generalizado de estaciones de carga públicas, reforzando aún más su dominio en el mercado.

El segmento comercial y de flotas ocupó la segunda mayor cuota de mercado en 2023. La creciente adopción de vehículos eléctricos con fines comerciales genera la necesidad de soluciones de carga eficientes para flotas comerciales. Por ejemplo, en julio de 2022, Amazon y Rivian se propusieron introducir numerosos vehículos de reparto eléctricos hechos a medida en más de 100 ciudades para fin de año, con un total proyectado de 100.000 vehículos para 2030. Por lo tanto, la creciente adopción de vehículos eléctricos para uso comercial alimenta la demanda del mercado durante el período previsto.

PERSPECTIVAS REGIONALES

La inversión gubernamental en infraestructura de carga rápida eleva la demanda del mercado europeo

El mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

Europa registró un tamaño de mercado de 3130 millones de dólares en 2025, capturando el 11,80 % de la cuota de mercado mundial, y se prevé que alcance los 5130 millones de dólares en 2026. El crecimiento de la región se atribuye al compromiso de la región con los objetivos medioambientales sostenibles y de cero emisiones. Europa tiene algunas de las regulaciones de emisiones más estrictas del mundo, lo que impulsa la adopción de vehículos eléctricos para cumplir objetivos medioambientales. El creciente interés en reducir las emisiones y mejorar la calidad del aire incentiva la inversión en infraestructura para vehículos eléctricos, incluidos los cargadores de alta velocidad. En julio de 2023, el Consejo de la UE adoptó normas para facilitar los viajes con vehículos eléctricos en toda Europa y reducir las emisiones. Los beneficios incluyeron una infraestructura de carga ampliada, pagos simplificados y precios/disponibilidad transparentes. A partir de 2025, se prevé instalar cargadores rápidos de 150 kW cada 60 km a lo largo de las autopistas TEN-T. Se espera que el mercado del Reino Unido alcance los 650 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 940 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico representó 22.240 millones de dólares, lo que representa el 83,80 % del mercado mundial, y se prevé que crezca hasta 30.850 millones de dólares en 2026. China, Japón y Corea del Sur han experimentado un crecimiento significativo en la adopción de vehículos eléctricos. Se espera que el mercado en China crezca a una tasa compuesta anual constante del 35,8%. Las altas ventas de vehículos eléctricos en estos países impulsan la demanda de infraestructura de carga, incluidos hipercargadores, para respaldar la creciente flota de vehículos eléctricos. Por ejemplo, según la AIE, China registró ventas de 4,4 millones de turismos eléctricos de batería en 2022, un aumento del 62,9% en la demanda en comparación con el año anterior, 2021. Se espera que el mercado de hipercargadores en Japón alcance un valor estimado de 240 millones de dólares en 2025. Se prevé que el mercado de Japón alcance los 330 millones de dólares en 2026, y se prevé que el mercado de China alcance los 330 millones de dólares en 2026. 29,46 mil millones para 2026, y se espera que el mercado de la India alcance los 160 millones de dólares para 2026.

Asia Pacific Hypercharger Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte representó 1110 millones de dólares en 2025, lo que representa el 4,20 % de la industria mundial, y se espera que alcance los 1660 millones de dólares en 2026. La extensa red de carreteras y rutas de viajes de larga distancia de América del Norte requieren una infraestructura sólida de carga de vehículos eléctricos para respaldar los viajes interestatales. Las inversiones en estaciones de carga en carreteras y redes de carga rápida facilitan la adopción de vehículos eléctricos y contribuyen al crecimiento del mercado. En febrero de 2024, Toronto y el Gobierno de Canadá colaboraron para incorporar más de 500 cargadores de vehículos eléctricos adicionales a la infraestructura de carga corporativa de la ciudad. Se espera que esta inversión conjunta de 10 millones de dólares introduzca 486 cargadores de Nivel 2, que proporcionarán velocidades de carga mejoradas, junto con 40 nuevos cargadores rápidos, que son al menos cuatro veces más rápidos que los cargadores de Nivel 2, para dar cabida a la creciente flota de vehículos eléctricos de la ciudad a finales de 2025. Se prevé que el mercado estadounidense alcance los 1230 millones de dólares para 2026.

En 2025, el Resto del Mundo representó el 0,20% del mercado global, con una valoración de 0,05 mil millones de dólares, y se prevé que alcance los 0,08 mil millones de dólares en 2026. El resto del mundo comprende América Latina, Medio Oriente y África. Las principales empresas están ampliando su red en los países de América Latina y las regiones de Medio Oriente y África. Por ejemplo, en agosto de 2023, Blink Charging Co. se expandió a los mercados de América Latina y fue testigo de un aumento del 57 % en las ventas de cargadores para vehículos eléctricos durante el primer trimestre de 2023.

Lista de empresas clave en el mercado de hipercargadores

Las empresas se centran en la expansión de la cartera de productos y la red de ventas, fusiones y adquisiciones para impulsar el crecimiento del mercado

El mercado global comprende varios actores establecidos y emergentes. Los principales actores del mercado están ampliando su presencia global colaborando con el gobierno y los organismos reguladores en regiones y países específicos. Los actores emergentes se centran en el avance tecnológico del hipercargador, que aumenta la potencia de salida o la velocidad de carga, la ergonomía y la rentabilidad, lo que impulsa la competitividad del mercado.

Los actores clave en el mercado incluyen Tesla Inc., ChargePoint y EVgo, entre otros. ChargePoint es uno de los principales operadores de redes de carga de vehículos eléctricos (EV) y ofrece una red integral de estaciones de carga públicas, incluidos cargadores de alta velocidad, en América del Norte, Europa y otras regiones. ChargePoint ofrece una gama de soluciones de carga para varios modelos de vehículos eléctricos y colabora con fabricantes de automóviles, empresas y agencias gubernamentales para ampliar su red.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Punto de carga(A NOSOTROS.)

- Tesla Inc. (EE. UU.)

- Parpadeo de carga Co.(A NOSOTROS.)

- Electrificar América (EE.UU.)

- Tritio (Australia)

- EVgo (EE.UU.)

- Enel X (Italia)

- FLO (Canadá)

- Alpitronic (Italia)

- ABB (Suiza)

- Carga estelar (China)

- Xcarga (China)

- EVBox (Países Bajos)

- Zhejiang Benyi New Energy Co, Ltd. (China)

- Eaton (Irlanda)

- EVOCharge (EE.UU.)

- Pulso de PA (Reino Unido)

- Gerunsaisi (China)

- Power Sonic (Estados Unidos)

- Delta (Taiwán)

- Sistemas de energía Servotech (India)

- Heliox (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2023:Audi inauguró la primera estación de carga ultrarrápida de la India en el Bandra Kurla Complex (BKC), Mumbai, India. Desarrollado con ChargeZone. Este cargador ofrece una capacidad total de 450 kW, proporciona 360 kW de potencia a los vehículos eléctricos y utiliza una pistola refrigerada por líquido de 500 amperios para un rendimiento y una eficiencia óptimos.

- Septiembre de 2023:FLO anunció su primera venta de la estación de carga ultrarrápida FLO a Green Mountain Power en Vermont. El cargador FLO Ultra presenta un diseño flexible que se adapta a la carga desde varios ángulos y un sistema de gestión de cables motorizado pendiente de patente. Ofrece carga rápida de hasta 320 kW en dos puertos, cargando la mayoría de los vehículos eléctricos al 80 % en 15 minutos. La robusta carcasa de aluminio es resistente a la intemperie y de fácil mantenimiento, con componentes modulares para un reemplazo rápido. FLO Ultra está conectado a la red FLO para monitoreo remoto y mantenimiento proactivo.

- Junio de 2023:Blink Charging Co., un destacado productor, propietario, operador y proveedor mundial de equipos y servicios de carga de vehículos eléctricos (EV), lanzó su cargador rápido de CC de 240 kW. El DCFC Blink de 240 kW, con tecnología de carburo de silicio de última generación, se insinuó en CES 2023.

- Enero de 2023:Blink Charging Co. se asoció con EdgeEnergy para abordar la creciente demanda de carga ultrarrápida de vehículos eléctricos en áreas que carecen de infraestructura eléctrica trifásica. La tecnología EdgeEV de EdgeEnergy convierte la energía monofásica en energía trifásica para cargadores rápidos de CC para vehículos eléctricos. Esto permite a Blink implementar cargadores de forma más asequible y rápida, admitiendo instalaciones de hasta 150 kW.

- Diciembre de 2022:Nio presentó un cargador de destino de 500 kW en el NIO Day 2022, con el objetivo de reducir los tiempos de carga de los vehículos eléctricos y ofrecer una red de intercambio de baterías. Accesible para todos los fabricantes de vehículos eléctricos y para el público en general, entrega hasta 660 A de corriente, lo que permite una carga del 80 % para vehículos eléctricos con plataforma de 800 V en 12 minutos y en 20 minutos para vehículos eléctricos con plataforma de 400 V. Equipado con una pantalla de 15,6 pulgadas y refrigeración líquida y operativo en marzo de 2023, mejora la comodidad y eficiencia de la carga junto con las estaciones de intercambio de baterías de tercera generación.

COBERTURA DEL INFORME

El informe de mercado de hipercargadores proporciona un análisis de mercado detallado y se centra en aspectos clave como los principales participantes del mercado, el panorama competitivo y el tipo. Además, el informe incluye información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 36,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de vehículo

|

|

Por velocidad de carga

|

|

|

Por tipo de conector

|

|

|

Ubicación de carga

|

|

|

Uso final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 26.540 millones de dólares en 2025.

El mercado está creciendo a una tasa compuesta anual del 36,70% durante el período previsto.

El segmento de turismos, por tipo de vehículo, lideró el mercado en 2025 debido al aumento de las ventas y la innovación en el segmento de turismos en todo el mundo.

El tamaño del mercado en Asia Pacífico se situó en 22,24 mil millones de dólares en 2025.

Tesla Inc., ChargePoint y EVgo, entre otros, son líderes destacados en el mercado global.

Asia Pacífico tenía la mayor participación del mercado en 2025.

Un hipercargador se refiere a una estación de carga de alta velocidad diseñada para recargar rápidamente las baterías de los vehículos eléctricos. Estos cargadores suelen ser mucho más rápidos que las estaciones de carga estándar, lo que permite a los conductores de vehículos eléctricos reducir significativamente los tiempos de carga. El hipercargador está diseñado para proporcionar una potencia de salida superior a 50 kW.

Las políticas y regulaciones gubernamentales con respecto a la infraestructura de vehículos eléctricos impulsan el desarrollo del mercado de hipercargadores.

Las limitaciones de la capacidad de la red y la infraestructura eléctrica limitan la adopción de hipercargadores en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2024

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de la estación de carga de vehículos eléctricos de América del Norte

- Market de armas de carga de vehículos eléctricos estacionarios

- Mercado de cargadores de AC de vehículos eléctricos

- Cargo inalámbrico para el mercado de EV

- Mercado de equipos de suministro de vehículos eléctricos

- Mercado de la estación de carga de e-bici

- Mercado de cables de carga de vehículos eléctricos (EV)

- Mercado de estaciones de carga de vehículos eléctricos (EV)