Tamaño del mercado del azúcar industrial, participación y análisis de la industria, por fuente (azúcar de caña y azúcar de remolacha), tipo (azúcar blanco, azúcar moreno y azúcar líquido), uso final (bebidas, confitería, productos de panadería, productos lácteos y otras aplicaciones alimentarias) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

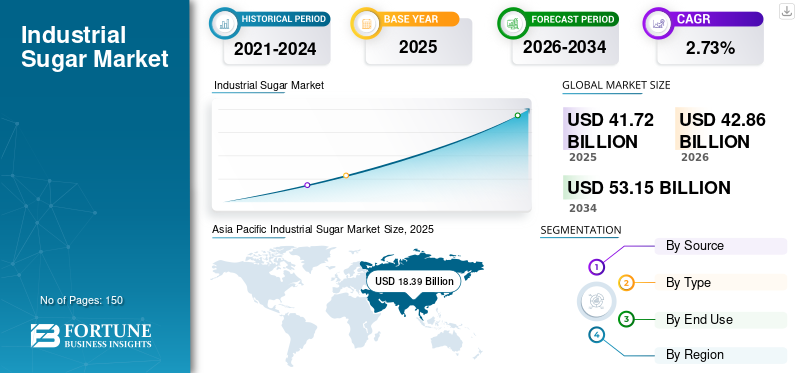

El tamaño del mercado mundial del azúcar industrial se valoró en 41,72 mil millones de dólares en 2025 y se prevé que crezca de 42,86 mil millones de dólares en 2026 a 53,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 2,73% durante el período previsto. Además, se prevé que el tamaño del mercado del azúcar industrial en los EE. UU. crezca significativamente, alcanzando un valor estimado de 5.820 millones de dólares estadounidenses para 2032, impulsado por una fuerte utilización en el tamaño del mercado de alimentos y bebidas procesados. Asia Pacífico dominó el mercado del azúcar industrial con una cuota de mercado del 44,07% en 2025.

La pandemia mundial de COVID-19 no tiene precedentes y es asombrosa: el azúcar industrial ha experimentado una demanda inferior a la prevista en todas las regiones en comparación con los niveles previos a la pandemia. Según nuestro análisis, el mercado global mostró una caída del 18,78% en 2020 en comparación con 2019.

El mercado está experimentando un crecimiento destacado en todo el mundo debido a la expansión de las actividades de procesamiento de alimentos en mercados en desarrollo como Asia Pacífico y Oriente Medio y África. La creciente demanda de bebidas alcohólicas ybebidas no alcohólicasha impulsado considerablemente el crecimiento del mercado. Se prevé que la creciente demanda de productos horneados, dulces y productos lácteos, como bebidas a base de leche, yogur y helados, impulsará el crecimiento del mercado del azúcar industrial en los próximos años.

La demanda de azúcar se vio muy afectada durante la pandemia de COVID-19 debido a las preocupaciones emergentes relacionadas con la salud entre los consumidores. Además, los cierres y restricciones a nivel nacional sobre el suministro de ingredientes a las empresas procesadoras de alimentos impactaron significativamente el consumo de azúcar durante 2020. El precio del azúcar industrial disminuyó considerablemente debido a la menor demanda, lo que a su vez redujo el valor de mercado. Sin embargo, cuando se levantaron las medidas de restricción después de la pandemia, los restaurantes volvieron a abrir y la cadena de suministro del mercado también volvió a la normalidad, reanudando el crecimiento del mercado. Se espera que las ventas de productos aumenten a un ritmo constante durante el período previsto debido a la creciente demanda de alimentos y bebidas procesados y al aumento del consumo doméstico.

Descargar muestra gratuita para conocer más sobre este informe.

Panorama y aspectos destacados del mercado del azúcar industrial

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 41,72 mil millones de dólares

- Tamaño del mercado en 2026: 42,86 mil millones de dólares

- Tamaño del mercado previsto para 2034: 53.150 millones de dólares

- CAGR: 2,73% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado del azúcar industrial con una participación del 44,07% en 2025, impulsada por la alta demanda de productos de confitería y refrescos ricos en azúcar.

- Por tipo, se espera que el azúcar blanco conserve la mayor cuota de mercado en 2025, respaldado por su amplia aplicación en panadería, cocinas domésticas y procesamiento de alimentos.

Aspectos destacados clave del país:

- EE. UU.: Se prevé que el mercado alcance los 5820 millones de dólares en 2032, impulsado por una fuerte utilización en alimentos y bebidas procesados.

- India: el aumento de la población y los ingresos disponibles impulsan la demanda, especialmente en el sector de confitería.

- China: El consumo de bebidas y confitería premium respalda el crecimiento del mercado.

- Indonesia: La creciente demanda de productos dulces entre los millennials contribuye a la expansión del mercado.

Tendencias del mercado del azúcar industrial

La creciente demanda de productos más saludables influirá en el crecimiento del mercado

El patrón de consumo ha mostrado un cambio significativo en los últimos tiempos. Esto se debe específicamente a la creciente concienciación sobre la diabetes y la obesidad entre las personas. Los consumidores se inclinan más por productos alimenticios más saludables inducidos con azúcar orgánico. Por ejemplo, según el Departamento de Agricultura de EE. UU., el azúcar orgánico es uno de los ingredientes más importantes utilizados en los productos alimenticios orgánicos procesados. Además, el USDA muestra que los productos alimenticios orgánicos han mostrado un crecimiento CAGR mayor que el mercado de alimentos en general. Los productos alimenticios orgánicos han mostrado una rápida penetración en el mercado de productos alimenticios procesados en los EE. UU. Por lo tanto, la creciente demanda de productos alimenticios orgánicos y saludables es el factor importante que impulsará el crecimiento del mercado mundial del azúcar orgánico durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del azúcar industrial

Aumento de la utilización en alimentos y bebidas procesados para respaldar el crecimiento del mercado

La industria de alimentos y bebidas está floreciendo en todo el mundo. El creciente enfoque en la innovación, el desarrollo de productos novedosos y la evolución de la demanda de los consumidores han impulsado considerablemente el crecimiento de varias categorías de la industria de alimentos y bebidas. El azúcar se ha convertido en un ingrediente vital en la industria procesadora de alimentos debido a su amplia gama de aplicaciones. La creciente demanda de alimentos y bebidas procesados entre los consumidores es el principal impulsor del crecimiento del mercado. Además, el azúcar se utiliza ampliamente en todas las bebidas alcohólicas y no alcohólicas. La tendencia emergente de consumir bebidas como forma de refrigerio ha aumentado significativamente la demanda de diversas bebidas, incluidos lácteos, refrescos ybebidas funcionales.

La demanda de productos horneados ha aumentado exponencialmente en los últimos años debido al aumento de la población y al aumento de los niveles de ingresos disponibles entre los consumidores de los mercados en desarrollo. Se prevé que la creciente demanda de postres entre los consumidores impulse la demanda de azúcar en los próximos años. Se prevé que la creciente popularidad de otros alimentos procesados, como salsas, sopas, comidas listas para cocinar, comidas listas para comer y alimentos congelados, respalde el crecimiento del mercado durante el período previsto.

La creciente demanda de dulces impulsa aún más el crecimiento del mercado

La creciente demanda de productos de confitería, especialmente en los mercados en desarrollo de Asia Pacífico y Medio Oriente, impulsa aún más el crecimiento del mercado. Varias variedades innovadoras de dulces se están volviendo populares entre los millennials y los niños en países como China, India e Indonesia. En países como Japón, China y Singapur, los dulces premium se consideran productos de alta calidad para regalar a alguien. Esto, a su vez, ha aumentado la demanda de dulces.

Se prevé que el creciente interés de los fabricantes en el desarrollo de dulces y barras de chocolate innovadores para atraer una base de consumidores más amplia impulse aún más el crecimiento del mercado en los años previsibles.

FACTORES RESTRICTIVOS

Creciente conocimiento sobre los efectos adversos para la salud del alto consumo de dulces entre los consumidores para obstruir el crecimiento del mercado

La creciente prevalencia de problemas de salud relacionados con el estilo de vida, como la obesidad y la diabetes, asociados con el consumo excesivo de azúcar, tiene un impacto significativo en el crecimiento de la industria. Según la Comunidad Mundial de Diabetes del Reino Unido, se estima que en 2018 se detectó diabetes en 415 millones de personas en todo el mundo, y se espera que la cifra aumente a 642 millones de personas que vivirán con la enfermedad en todo el mundo para 2040. Los consumidores se inclinan por dietas bajas en azúcar, con un IG bajo y bajas en carbohidratos para prevenir estas afecciones y mantener la salud general. Por lo tanto, se espera que el creciente número de personas que padecen problemas de salud como diabetes y enfermedades cardiovasculares frene el crecimiento general del mercado durante el período previsto. Además, la creciente disponibilidad de alternativas al azúcar comoMiel, stevia y jaggery, que se perciben como más saludables, se prevé que actúe como una limitación importante para el crecimiento del mercado.

Análisis de segmentación del mercado de azúcar industrial

Por análisis de fuente

El azúcar de caña dominará el mercado debido a su mayor producción global

Según el origen, el mercado se segmenta en azúcar de caña y remolacha.

Se espera que la caña de azúcar sea el cultivo principal utilizado para la producción de azúcar, con una participación esperada del 65,21% en 2026. Se cultiva principalmente en regiones tropicales y subtropicales de Asia, África y América del Sur. Se prevé que la producción de caña de azúcar aumente durante el período previsto, impulsada tanto por la expansión de la superficie como por las mejoras del rendimiento. Según la Organización para la Cooperación y el Desarrollo Económico (OCDE) y la Organización para la Agricultura y la Alimentación (FAO), la caña de azúcar representa alrededor del 86% de la producción total de cultivos de azúcar.

La remolacha azucarera se cultiva normalmente en zonas templadas. La melaza de remolacha y el azúcar de remolacha se utilizan ampliamente para producir una variedad de productos, incluidos alimentos, bebidas, productos farmacéuticos, químicos y textiles. Sin embargo, se espera que el aumento de los costos de los insumos debido a las mejores tecnologías de recolección y la disminución de las áreas cultivadas frene el crecimiento de la producción de remolacha en los próximos años.

Análisis por tipo

El segmento del azúcar blanco seguirá siendo dominante a nivel mundial debido a su amplia aplicación

Según el tipo, el mercado se segmenta en azúcar blanca, morena y líquida.

Azúcares blancosse utilizan ampliamente en los sectores de fabricación de alimentos y panadería, y representarán una participación del 82,06% a nivel mundial en 2026. Los finos gránulos que se encuentran en el azúcar blanco son perfectos para cocinar y hornear. También son los más populares y se utilizan en cocinas domésticas, panaderías, cafeterías, restaurantes e instalaciones de procesamiento de alimentos. El azúcar granulada, en polvo, glaseado y para fijar mermeladas son algunos de los subtipos populares de azúcar blanco.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los azúcares morenos contienen algunas melazas que quedan después del proceso de refinación. Esta melaza le da al azúcar moreno su color y sabor distintivos y aporta una pequeña cantidad de minerales. Azúcares líquidosSe utilizan principalmente para añadir sabor y color a los productos horneados. Estos también ayudan a evitar que los alimentos se sequen y prolongan su vida útil.

Por análisis de uso final

El segmento de confitería tiene una participación importante atribuida a su mayor consumo

Según el segmento de uso final, el mercado se segmenta en bebidas, confitería, panadería, productos lácteos y otras aplicaciones alimentarias.

La confitería tiene la mayor participación en los ingresos debido a su mayor consumo en todo el mundo, representando una participación de mercado del 29,09% en 2026. La popularidad de la confitería dulce ha aumentado significativamente en países como China, India, Indonesia y Emiratos Árabes Unidos (EAU) durante los últimos años. El crecimiento se atribuye principalmente al aumento de los ingresos discrecionales de la población de estos países. Hoy en día, los consumidores están dispuestos a pagar dinero extra por productos sabrosos, de alta calidad y de buen gusto.

Se espera que el segmento de bebidas crezca al CAGR más alto durante el período previsto debido a la tendencia creciente de una hidratación saludable en los mercados desarrollados de Europa y América del Norte. Refrescos, bebidas alcohólicas ybebidas deportivasse están volviendo extremadamente populares entre los millennials en los países asiáticos. Se prevé que la creciente demanda de productos de panadería en los mercados orientales impulse aún más el crecimiento del mercado en los próximos años.

PERSPECTIVAS REGIONALES

Asia Pacific Industrial Sugar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, Asia Pacífico generó 18.390 millones de dólares, lo que contribuyó con el 44,07 % a los ingresos del mercado mundial, y se prevé que crezca hasta 18.970 millones de dólares en 2026. Asia Pacífico representa la mayor cuota de mercado del azúcar industrial en todo el mundo. El mercado está experimentando un crecimiento sustancial debido principalmente a la mayor demanda de productos de confitería y refrescos ricos en azúcar, principalmente en las zonas urbanas. Se prevé que India, seguida de Indonesia y China, experimente un fuerte crecimiento en toda la región debido al aumento de la población y al aumento de los ingresos disponibles entre los consumidores. Se prevé que el mercado de Japón alcance los 430 millones de dólares para 2026, el mercado de China alcance los 6,28 mil millones de dólares para 2026 y el mercado de la India alcance los 6,17 mil millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

La región de América del Norte captó el 16,18% del mercado mundial en 2025, generó 6.750 millones de dólares en ingresos y se prevé que alcance los 6.900 millones de dólares en 2026. Se ha observado que el consumo de azúcar está disminuyendo en los países de América del Norte, como Estados Unidos y Canadá, debido a la creciente demanda de productos sin azúcar o con bajo contenido de azúcar. Se espera que el creciente número de consumidores preocupados por su salud en esta región conduzca a un crecimiento estable del mercado del azúcar. Se prevé que el mercado estadounidense alcance los 5 mil millones de dólares en 2026.

Se prevé que la demanda de azúcar aumentará en Rusia, atribuido a los productos de confitería de producción nacional y al alcohol casero.

Se prevé que el mercado del Reino Unido alcance los 690 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1,61 mil millones de dólares en 2026.

Brasil

Brasil se encuentra entre los mayores productores de azúcar. Aunque el consumo per cápita es significativamente menor que el de otras regiones como Asia Pacífico, la demanda de azúcar está ganando ritmo lentamente en la región. La demanda en constante aumento de dulces y bebidas entre los consumidores impulsa el crecimiento del mercado en la región. Además, otros países sudamericanos como Colombia, Argentina y Chile están presenciando una fuerte demanda de azúcar debido a la demanda amplificada de productos alimenticios procesados.

Medio Oriente y África

Oriente Medio y África registraron un tamaño de mercado de 3.870 millones de dólares en 2025, capturando el 9,27% de la cuota de mercado mundial, y se prevé que alcance los 3.980 millones de dólares en 2026. Oriente Medio y África se encuentran entre los mercados de más rápido crecimiento en la industria azucarera. El sector de procesamiento de alimentos en constante evolución en esta región es la razón principal del crecimiento del mercado. Productos de panadería, postres,lácteosproductos y bebidas se están volviendo muy populares en países como Arabia Saudita y los Emiratos Árabes Unidos. El fuerte crecimiento del sector lácteo en esta región ha aumentado significativamente la demanda de azúcar en los últimos años. Se prevé que la intensificación de la demanda de productos listos para comer y listos para cocinar impulse el mercado durante el período previsto.

América Latina

El mercado latinoamericano generó 5.180 millones de dólares en 2025, lo que representa el 12,41% del panorama del mercado global, y se espera que alcance los 5.310 millones de dólares en 2026.

Lista de empresas clave en el mercado del azúcar industrial

Actores clave lanzan productos orgánicos innovadores para fortalecer la cartera

Algunos de los principales actores que operan en el mercado del azúcar industrial incluyen Suedzucker AG, Tereos S.A., Cosan y Associated British Foods plc. La creciente popularidad de los alimentos orgánicos entre los consumidores ha aumentado significativamente la demanda de azúcar orgánico en los últimos años. Las principales empresas están incluyendo variedades de azúcar orgánico en su cartera actual para satisfacer la creciente demanda. Por ejemplo, en diciembre de 2019, Tereos S.A., un importante productor de azúcar francés, lanzó un nuevo azúcar de remolacha orgánico de su planta de Attin. La industria azucarera industrial está muy fragmentada y pocas empresas multinacionales poseen acciones significativas. Sin embargo, se espera que los pequeños participantes con una cartera de productos innovadores creen una competencia positiva en el mercado.

Lista de las principales empresas azucareras industriales:

- Suedzucker AG (Alemania)

- Tereos S.A. (Francia)

- Cosan (Brasil)

- Alimentos británicos asociados(Reino Unido)

- Grupo Mitr Phol (Tailandia)

- Cargill, Inc.(A NOSOTROS.)

- Imperial Sugar Company (EE.UU.)

- Rogers azúcar, inc.(Canadá)

- American Crystal Sugar Company (EE.UU.)

- Louis Dreyfus Holding B.V.(Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto de 2023: “Just Date", fundada por la Dra. Sylvie Charles, es una nueva empresa de fabricación de azúcar orgánica. La compañía anunció una expansión a nivel nacional con Sprouts Farmers Market Stores. El lanzamiento tiene como objetivo ampliar la presencia de la compañía en los EE. UU. para atender al mercado de alta demanda.

- Marzo de 2021:"Dalmia Bharat Sugar", un conocido fabricante de azúcar con sede en la India, anunció que la compañía está ingresando al segmento directo al consumidor con el lanzamiento de su nuevo azúcar envasado bajo la marca Dalmia Utsav.

- Octubre de 2020:DouxMatox y Lantic, un fabricante de azúcar de América del Norte, anunciaron una colaboración para ofrecer una solución única de reducción de azúcar basada en azúcar de caña para empresas procesadoras de alimentos en América del Norte.

- Octubre de 2019:Parry's, un fabricante de azúcar líder en la India, ha lanzado un azúcar moreno natural. El producto está menos procesado y contiene micronutrientes, como calcio, magnesio, potasio y hierro.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado y se centra en aspectos clave como el panorama competitivo, la fuente, el tipo y los usos finales. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 2,73% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por fuente

|

|

Por tipo

|

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial del azúcar industrial se valoró en 41,72 mil millones de dólares en 2025 y se prevé que crezca de 42,86 mil millones de dólares en 2026 a 53,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 2,73% durante el período previsto.

Se prevé que el mercado crezca a una tasa compuesta anual del 2,73% durante el período previsto (2026-2034).

El mercado del azúcar industrial está impulsado por la creciente demanda de alimentos y bebidas procesados, el mayor consumo de productos de confitería y panadería y el crecimiento en economías en desarrollo como India, China y Brasil. La popularidad de las comidas preparadas y los postres lácteos también está acelerando la expansión del mercado.

Asia Pacífico dominó el mercado del azúcar industrial en 2025 con una participación del 18,39%

El azúcar de caña representa la mayor parte de la producción mundial y representa alrededor del 86% de la producción total de los cultivos de azúcar. Se cultiva principalmente en las regiones tropicales de Asia, América del Sur y África. El azúcar de remolacha, por el contrario, es más común en las regiones templadas.

El segmento de confitería tiene la mayor proporción del consumo de azúcar industrial debido a la alta demanda en Asia Pacífico y Medio Oriente. El segmento de bebidas también está creciendo rápidamente, especialmente en bebidas funcionales y aromatizadas.

La creciente conciencia sobre la obesidad, la diabetes y los problemas cardiovasculares está reduciendo la demanda en los mercados desarrollados. Como resultado, los consumidores están cambiando hacia alternativas de edulcorantes naturales, con IG bajo y reducido en azúcar, como la stevia y el azúcar moreno, lo que afecta el consumo general de azúcar.

Las principales empresas incluyen Suedzucker AG, Tereos S.A., Cosan, Associated British Foods, Mitr Phol Group y Cargill Inc. Estas empresas están invirtiendo en producción de azúcar orgánica, innovación de productos y asociaciones estratégicas para mantener una ventaja competitiva.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados