Tamaño del mercado de sensores de aeronaves, participación y análisis de la industria por plataforma (aviones de ala fija, aviones de palas giratorias y vehículos aéreos no tripulados), por tipo de sensor (temperatura, presión, fuerza, velocidad, par y otros), por aplicación (turbina de motor y APU, control y actuación de vuelo, tren de aterrizaje y frenos y otros), por conectividad (sensores cableados y sensores inalámbricos), por uso final (OEM y posventa) y pronóstico regional. 2026-2034

Tamaño del mercado de sensores de aeronaves y descripción general de la industria

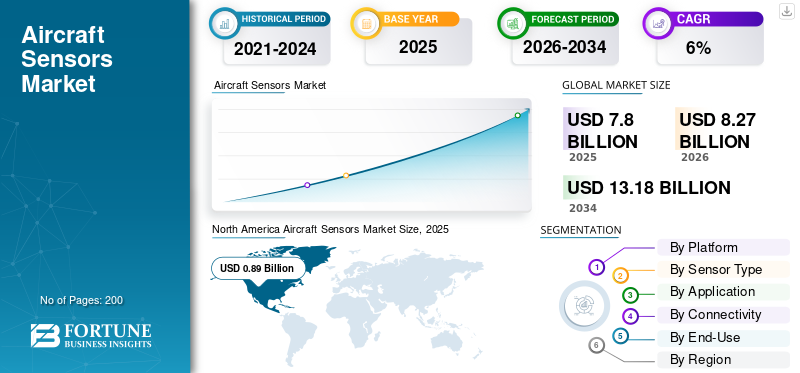

El tamaño del mercado mundial de sensores de aeronaves se valoró en 7,80 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,27 mil millones de dólares en 2026 a 13,18 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,00% durante el período previsto. América del Norte dominó el mercado de sensores para aviones con una cuota de mercado del 39,91% en 2025.

Un sensor de avión es un dispositivo que detecta eventos o cambios en su entorno y lo transforma en una señal que puede interpretarse fácilmente. Pequeñas discrepancias en el avión pueden provocar graves catástrofes. Los sensores integrados en el avión detectan estas discrepancias irregulares y avisan al piloto. Estos sucesos han iniciado la demanda de sensores para aviones en el sector de la aviación. Debido a la automatización, el número de sensores en un avión está aumentando, lo que aumenta la precisión de las funciones previstas del avión. Los avances en la tecnología de sistemas microelectromecánicos (MEMS) han tenido un gran impacto en el mercado global. Además, la creciente adopción de sensores en elvehículos aéreos no tripulados (UAV)Se prevé que la industria creará varias oportunidades de mercado en los próximos años. Los factores que se prevé impulsarán el crecimiento del mercado son el desarrollo de sensores avanzados y el aumento de la demanda de sensores inalámbricos para fines comerciales y militares.

Descargar muestra gratuita para conocer más sobre este informe.

Panorama y aspectos más destacados del MERCADO MUNDIAL DE SENSORES DE AERONAVES

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2026: 8.270 millones de dólares

- Tamaño del mercado previsto para 2034: 13.180 millones de dólares

- CAGR: 6 % entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de sensores para aviones con una participación del 39,91% en 2025, impulsada por la presencia de importantes OEM y fabricantes de sensores, la creciente demanda de aviones tecnológicamente avanzados y el aumento de las inversiones en sistemas de aviación de defensa de próxima generación.

- Por tipo de sensor, los sensores de temperatura, presión y posición tuvieron la mayor participación de mercado en 2019 y se espera que sigan siendo dominantes hasta 2032 debido a sus funciones críticas en el monitoreo de motores, el control de vuelo y las operaciones de la estructura del avión.

Aspectos destacados clave del país:

- Estados Unidos: el crecimiento del mercado está impulsado por los elevados presupuestos de defensa, el rápido desarrollo de vehículos aéreos no tripulados y los estrictos estándares de seguridad de la FAA que fomentan actualizaciones frecuentes de los sensores.

- China: La ampliación de la flota de aviones y el aumento de las inversiones en infraestructura de aviación civil alimentan la demanda de sensores de aeronaves de nueva generación.

- India: Los programas de aviones de defensa autóctonos como Tejas y la creciente actividad MRO están impulsando la integración de sensores localizados.

- Francia: Francia, hogar de líderes aeroespaciales mundiales como Safran y Thales, se beneficia de sólidas capacidades de innovación y fabricación de sensores para aviones.

- Reino Unido: la creciente atención al desarrollo de vehículos aéreos no tripulados y las colaboraciones en programas de defensa europeos respaldan un crecimiento estable del mercado.

TENDENCIAS del mercado de sensores de aeronaves

Descargar muestra gratuita para conocer más sobre este informe.

Avances de alta tecnología en sistemas microelectromecánicos (MEMS)

Los sistemas microelectromecánicos (MEMS) son dispositivos en miniatura que incorporan actuadores, sensores y un procesador o controlador para formar sistemas inteligentes. El uso de MEMS en aplicaciones aeroespaciales mejora el rendimiento y extiende la vida útil con una funcionalidad de alta gama y bajo costo. MEMS tiene el potencial de erradicar las superficies de control de vuelo convencionales, mejorar el rendimiento de compresores y turbinas, reducir la resistencia y mejorar el rendimiento aerodinámico general. Ofrece una gran ventaja en términos de tamaño, peso y coste en comparación con los sistemas convencionales. Las unidades completas de inercia y navegación se pueden integrar en un solo chip. Los avances en la tecnología MEMS le permiten resistir entornos hostiles como altas temperaturas, vibraciones, etc. El aumento de la demanda de tecnología MEMS en la industria de la aviación impulsará este mercado. América del Norte fue testigo de un crecimiento del mercado de sensores para aviones de 850 millones de dólares en 2018 a 890 millones de dólares en 2019.

La detección inalámbrica será el futuro de la aviónica digital

La aeronave convencional utiliza sensores que se conectan a través de redes cableadas, lo que plantea desafíos como enrutamiento de cables, ruido, peso agregado a la estructura, entre otros. El uso de sensores inalámbricos en aeronaves tiene ventajas notables en términos de flexibilidad en la configuración de sensores, optimización del diseño y optimización del peso. Los nuevos aviones están diseñados con la incorporación de sensores inalámbricos. El factor principal para utilizar sensores inalámbricos en lugar de sensores cableados es su bajo peso. El peso de los componentes eléctricos de la aeronave, como alambres y cables, aumenta significativamente el peso total de la aeronave. Los fabricantes de equipos originales se centran en reducir el peso de la aeronave para aumentar la eficiencia del combustible, reduciendo así el costo del combustible y reduciendo así las emisiones de carbono. Por tanto, los sensores inalámbricos desempeñan un papel vital en el avance de la industria de la aviación.

FACTORES de crecimiento del mercado de sensores de aeronaves

La creciente demanda de vehículos aéreos no tripulados contribuirá al crecimiento del mercado

Los UAV utilizan una amplia gama de sensores para mejorar el funcionamiento del vehículo o recopilar datos. Además de los sensores convencionales, como los sensores de control de vuelo, flujo y nivel, temperatura y presión, y otros UAV utilizan varias tecnologías de sensores avanzadas, comoLIDARSensores (detección de luz y alcance), que se utilizan con fines de navegación e imágenes.

Se espera que la creciente adopción de vehículos aéreos no tripulados en el ejército para operaciones de inteligencia, vigilancia y reconocimiento (ISR) en todo el mundo respalde el crecimiento del mercado de sensores de aeronaves. Además, también se espera que el aumento del uso de vehículos aéreos no tripulados en misiones que ponen en peligro la vida y la creciente demanda de técnicas de guerra modernas impulsen el crecimiento del mercado.

Además, se prevé que aumentar la adopción de vehículos aéreos no tripulados para operaciones civiles y comerciales, como actividades agrícolas, bienes raíces, ingeniería, seguridad y otras, aumentará el crecimiento del mercado.

El aumento de la demanda de expansión de la flota de aviones en todo el mundo impulsará el crecimiento del mercado

El aumento de la situación financiera de las clases medias de los países en desarrollo es la razón del aumento del tráfico aéreo de pasajeros. Según Oliver Wyman, había 27.492 aviones en todo el mundo y se prevé que aumente en 11.600 aviones en los próximos diez años. Esta demanda de nuevos aviones, a su vez, impulsará el mercado de sensores para aviones. Además, se espera que el aumento de la inversión en la industria de la aviación por parte de economías emergentes como China e India impulse el mercado.

FACTORES RESTRICTIVOS

Se espera que las regulaciones de las agencias de seguridad de la aviación obstaculicen el crecimiento del mercado

La industria de la aviación sigue reglas y regulaciones estrictas con respecto al uso de componentes electrónicos utilizados en la industria de la aviación. Los fabricantes deben seguir ciertas pautas relacionadas con cuestiones de seguridad y diseño reguladas por la Administración Federal de Aviación (FAA). Estas regulaciones impuestas por la FAA obstaculizarán el crecimiento del mercado. Por ejemplo, en marzo de 2020, la FAA propuso multar a la compañía Boeing con 19,7 millones de dólares por supuestamente instalar tipos de equipos que contenían sensores en 737 aviones y 791 aviones de pasajeros que no habían sido aprobados como compatibles con los sistemas de guía.

Análisis de SEGMENTACIÓN del mercado de sensores de aeronaves

Por análisis de plataforma

Se espera que el segmento de aviones de ala fija domine el mercado mundial

Según la plataforma, el mercado de sensores de aeronaves se divide en el segmento de aviones de ala fija, aviones de palas giratorias y UAV. Se espera que el segmento de aviones de ala fija sea el más grande debido al aumento de la flota mundial de aviones. Por el contrario, se prevé que el segmento de vehículos aéreos no tripulados sea el de más rápido crecimiento debido a la creciente adopción de vehículos aéreos no tripulados en el ejército para inteligencia, vigilancia y reconocimiento (ISR) y aplicaciones de combate. El segmento de aviones de este mercado se divide a su vez en aviones comerciales yaviones militares. Debido al aumento del número de entregas de aviones y del tráfico de pasajeros, la demanda de aviones comerciales está aumentando. Por lo tanto, se prevé que el aumento de la demanda de aviones de ala fija impulse el crecimiento del mercado de sensores para aviones.

El segmento de palas giratorias se clasifica además en helicópteros comerciales y helicópteros militares. Se prevé que el helicóptero militar crezca a una tasa compuesta anual más alta debido a los crecientes programas de modernización en todo el mundo.

Por análisis de tipo de sensor

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Sensor de temperatura para adquirir dominio en el mercado

Según el tipo de sensor, el mercado de sensores para aviones se clasifica en sensor de temperatura, sensor de presión, sensor de fuerza, sensor de velocidad, sensor de par, sensor de acelerómetro, sensor de flujo, sensor de posición, sensor de proximidad, sensor GPS, giroscopio,sensor de radar, sensor de detección de humo, sensor de ángulo de ataque (AOA), sensor de nivel, sensor de vibración, sensor de velocidad y altitud, y otros. Se prevé que los sensores de posición, sensores de presión y sensores de temperatura dominen el mercado durante el período de pronóstico, debido al aumento de su uso en los sistemas de control de vuelo y de cabina. Estos sensores están integrados en diversas partes de la aeronave, como cabina, conductos de aire, frenos, turbinas, líneas hidráulicas y otros. Se prevé que el rápido crecimiento en la fabricación de nuevos aviones aumentará el uso de sensores de temperatura, presión y posición en los aviones, impulsando así el mercado durante el período de previsión.

- Se espera que el segmento de sensores de temperatura tenga una participación del 12,86% en 2019.

Por análisis de aplicaciones

Se prevé que el segmento de control de cabina y control de vuelo impulse el crecimiento del mercado

Según la aplicación, el mercado se segmenta en turbina de motor y unidad de potencia auxiliar (APU), controles y actuación de vuelo, tren de aterrizaje y frenos, sistema de control ambiental, puertas y correderas, cocina y carga de cabina y controles de cabina. Se prevé que el control de cabina y el sistema de actuación y control de vuelo seguirán siendo la aplicación dominante en el mercado durante el período de pronóstico, impulsado por el aumento de las entregas de aviones y una mayor integración deaviónicaen los aviones de próxima generación. Se espera que el segmento de motores, turbinas y APU y trenes de aterrizaje y frenos crezca durante el período de pronóstico, debido al mayor mantenimiento debido al aumento de las horas de vuelo de las aeronaves; por lo tanto, un aumento en la necesidad de MRO. Se espera que el segmento de cabina, cocina y carga desempeñe un papel vital en el crecimiento del mercado debido al aumento de la demanda de seguridad de los pasajeros y control ambiental.

Por análisis de conectividad

Sensores inalámbricos para ganar supremacía en el mercado

Según la conectividad, el mercado de sensores para aviones se segmenta en sensores cableados y sensores inalámbricos. Se espera que el sensor cableado sea el segmento más grande debido a su alta confiabilidad. Se prevé que el sensor inalámbrico será el segmento de más rápido crecimiento durante el período previsto, debido a la creciente demanda de aviones ligeros. Además, los sensores inalámbricos tienen bajos costos de instalación y mantenimiento, lo que se espera que impulse el mercado durante el período de pronóstico.

Por análisis de uso final

El OEM mantendrá su dominio durante el período de pronóstico

Según el uso final, el mercado se divide en OEM y posventa. Se prevé que el OEM sea el segmento más grande y de más rápido crecimiento durante el período previsto, debido al aumento de la demanda de aerolíneas comerciales. Además, con el creciente número de pasajeros aéreos, la fabricación de aviones comerciales está aumentando rápidamente en todo el mundo. Se espera que el segmento del mercado de repuestos experimente un crecimiento saludable debido al aumento de las horas de vuelo de los aviones. Se estima que un dispositivo electrónico debe ser reemplazado después de 1000 horas de vuelo. Por lo tanto, crea una enorme demanda en el mercado de repuestos, ya que los sensores deben reemplazarse después de horas de vuelo específicas. Además, la creciente edad de los aviones comerciales impulsará el crecimiento del segmento del mercado de posventa.

PERSPECTIVAS REGIONALES

North America Aircraft Sensors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

Los resultados basados en nuestra metodología de investigación indican que se prevé que América del Norte sea el segmento más grande durante el período de pronóstico, ya que es la capital manufacturera de la industria aeroespacial debido a la presencia de muchos fabricantes de equipos originales de aviones y fabricantes de sensores.

Asia Pacífico

Se prevé que Asia Pacífico crezca al CAGR más alto durante el período previsto debido al aumento de la industria de la aviación debido al aumento de los viajes aéreos. Además, la creciente demanda de nuevas entregas de aviones aumenta la demanda de sensores para aviones. La evolución de los programas de aeronaves regionales y comerciales dará como resultado el crecimiento del mercado de sensores de aeronaves.

Europa

Se prevé que Europa tendrá un crecimiento saludable durante el período previsto debido a un aumento de las inversiones para el desarrollo de vehículos aéreos no tripulados. Además, las crecientes aplicaciones comerciales de los drones están impulsando el mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Contratos profundamente arraigados con el gobierno para convertir a Raytheon Company en líder del mercado

Los factores competitivos entre los principales actores son la capacidad técnica y de gestión, la asequibilidad, la capacidad de desarrollar y ejecutar arquitecturas de sistemas integrados complejos y la capacidad de ofrecer soluciones a los clientes. Varios contratos, asociaciones, acuerdos, adquisiciones, empresas conjuntas y lanzamientos de nuevos productos son estrategias clave adoptadas por los actores clave en el mercado de sensores de aeronaves.

Lista de las principales empresas de sensores para aeronaves:

- Honeywell Internacional, Inc. (Estados Unidos)

- Ametek, Inc.(Estados Unidos)

- Compañía General Electric (Estados Unidos)

- PLC Meggitt(Reino Unido)

- Safran S.A. (Francia)

- Woodward Inc. (Estados Unidos)

- Grupo Thales (Francia)

- Zodiac Aerospace (Francia)

- Curtiss-Wright Corporation (Estados Unidos)

- Schneider Electric SE (Francia)

- General Atomics Corporation (Estados Unidos)

- The Raytheon Company (Estados Unidos)

- TE Connectivity (Suiza)

- Lockheed Martin Corporation (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En mayo de 2021, L3Harris Technologies recibió un contrato por valor de 96,4 millones de dólares del Comando de Operaciones Especiales de EE. UU. (SOCOM) para modernizar los sistemas de infrarrojos avanzados de los aviones militares de ala giratoria. La SOCOM espera invertir 7,6 millones de dólares en fondos iniciales para toda la defensa para adquirir sensores y servicios de gestión de programas.

- En marzo de 2021, Teledyne Controls, LLC obtuvo la aprobación de la Certificación de tipo suplementaria (STC) de la FAA para la instalación de su nuevo sensor ambiental de cabina de avión (ACES) avanzado en el avión Boeing 737.

- En noviembre de 2020,General Atomics Aeronautical Systems, Inc. recibió un contrato por valor de 93,3 millones de dólares del Centro Conjunto de Inteligencia Artificial (JAIC) para mejorar las capacidades de detección autónoma de aviones no tripulados.

COBERTURA DEL INFORME

El informe de investigación de mercado de sensores de aviación proporciona un análisis detallado de los sensores de aviación. Se centra en aspectos clave como las empresas líderes, los tipos de sensores y las aplicaciones de los sensores de aeronaves.

Además de esto, el informe de sensores de aeronaves ofrece información sobre las tendencias y la dinámica del mercado y destaca los desarrollos clave de la industria de sensores de aeronaves. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por tipo de sensor

|

|

|

Por aplicación

|

|

|

Por conectividad

|

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de sensores para aeronaves estaba valorado en 8.270 millones de dólares en 2026 y se prevé que alcance los 13.180 millones de dólares en 2034.

Con un crecimiento a una tasa compuesta anual del 6%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

El crecimiento del mercado está impulsado por la creciente adopción de vehículos aéreos no tripulados (UAV), la creciente demanda de sensores inalámbricos y basados en MEMS, la expansión de las flotas de aviones y las crecientes inversiones en aviónica de próxima generación por parte de los OEM y las agencias de defensa.

América del Norte domina el mercado de sensores para aviones debido a la presencia de importantes fabricantes de equipos originales (OEM) de aviones y líderes en tecnología de sensores. La región representó casi el 40% de la cuota de mercado mundial en 2019.

Los tipos de sensores clave incluyen sensores de temperatura, sensores de presión, sensores de posición, giroscopios, acelerómetros, sensores de radar y sensores de ángulo de ataque (AOA), siendo los sensores de temperatura y presión los que experimentan la mayor adopción.

La tecnología MEMS (sistemas microelectromecánicos) está revolucionando los sensores de aeronaves al ofrecer componentes miniaturizados, livianos y de bajo costo que pueden soportar entornos hostiles y mejorar el control de vuelo, la navegación y el monitoreo del motor.

Los sensores inalámbricos están surgiendo como un punto de inflexión en la aviación debido a su peso ligero, su bajo mantenimiento y su capacidad para reducir la complejidad del cableado, mejorando así la eficiencia del combustible y la flexibilidad del diseño en aviones comerciales y militares.

Se espera que el segmento de aviones de ala fija, en particular los aviones comerciales, lidere la demanda de sensores debido al aumento del tráfico mundial de pasajeros y de las entregas de aviones. Sin embargo, se prevé que los vehículos aéreos no tripulados muestren la tasa de crecimiento más rápida.

Los desafíos clave incluyen el estricto cumplimiento normativo por parte de las autoridades de seguridad aérea como la FAA, los altos costos de desarrollo y los retrasos en la fabricación de aeronaves, especialmente durante perturbaciones globales como la pandemia de COVID-19.

Los principales actores incluyen Honeywell International Inc., Raytheon Technologies, General Electric, Safran S.A., Thales Group, Meggitt PLC y TE Connectivity, todos los cuales se centran en la innovación, los contratos gubernamentales y las fusiones y adquisiciones para fortalecer la presencia en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados