Se prevé que el segmento de centros ambulatorios seguirá siendo dominante entre los usuarios finales, representando el 57,46 % de la cuota de mercado global en 2026. Estos entornos experimentan un gran volumen de pacientes, lo que hace que la eficiencia y los flujos de trabajo optimizados sean fundamentales. La atención ambulatoria depende en gran medida de los sistemas EHR y de soluciones integradas para documentación, programación, facturación yprescripción electrónicapara gestionar grandes flujos de pacientes. Además, el cambio global hacia los servicios ambulatorios y las crecientes colaboraciones entre actores operativos clave fortalecen aún más el dominio de este segmento. Además, se espera que el segmento tenga una participación del 57,0% en 2025.

Tamaño del mercado de EHR ambulatorio, participación y análisis de la industria, por implementación (local, basada en la nube y basada en la web), por aplicación (documentación clínica, gestión de citas, recetas electrónicas, soporte de decisiones clínicas (CDS), monitoreo remoto de pacientes, gestión/facturación del ciclo de ingresos, análisis e informes, y otros), por usuario final (centros ambulatorios, clínicas especializadas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

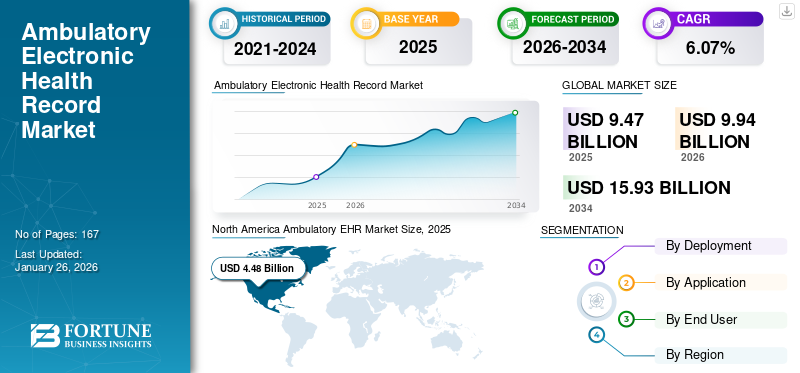

El tamaño del mercado mundial de EHR ambulatorios se valoró en 9,47 mil millones de dólares en 2025 y se prevé que crezca de 9,94 mil millones de dólares en 2026 a 15,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,07% durante el período previsto. América del Norte dominó el mercado de EHR ambulatorios con una participación de mercado del 47,26% en 2025.

Un sistema ambulatorio de Registros Médicos Electrónicos (EHR) es una plataforma digital diseñada para entornos de atención ambulatoria. Ayuda a los proveedores de atención médica a registrar, almacenar y acceder a la información médica de los pacientes en tiempo real, brindando acceso en tiempo real a los registros de los pacientes, resultados de laboratorio y planes de tratamiento. El mercado mundial de EHR ambulatorios está experimentando un crecimiento significativo a medida que los proveedores de atención médica adoptan cada vez más estas soluciones digitales para gestionar la información de los pacientes de manera eficiente. Se espera que la creciente necesidad de acceso en tiempo real a los datos de los pacientes impulse aún más el crecimiento del mercado global y, al mismo tiempo, respalde el cumplimiento normativo y la interoperabilidad de los datos en las redes de atención médica.

Además, para asegurar el dominio del mercado, varias empresas clave están invirtiendo profundamente y dirigiendo sus recursos hacia actividades estratégicas como fusiones y colaboraciones para lanzar plataformas innovadoras en el mercado.

- Por ejemplo, en agosto de 2025, CareCloud, Inc. adquirió los activos comerciales de Medsphere Systems Corporation, un proveedor de soluciones ambulatorias y para pacientes hospitalizados, con el desarrollo destinado a crear una plataforma de próxima generación más rápida e inteligente.

Además, muchos actores clave de la industria, como Epic Systems Corporation, Oracle, Medical Information Technology, Inc., TruBridge y Veradigm LLC. están operando en el mercado y se centran en el desarrollo de diversas soluciones innovadoras para respaldar la creciente demanda de una monitorización eficaz de los pacientes en entornos ambulatorios.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de registros médicos electrónicos ambulatorios

- Tamaño del mercado en 2025: 9.470 millones de dólares

- Tamaño del mercado en 2026: 9,94 mil millones de dólares

- Tamaño del mercado previsto para 2034: 15.930 millones de dólares

- CAGR: 6,07% de 2026 a 2034

- América del Norte dominó el mercado de EHR ambulatorios con una participación de mercado del 47,26% en 2025.

- Se prevé que el segmento basado en la nube represente el 37,30% de la cuota de mercado global en 2026.

- El segmento de documentación clínica poseía el 20,10% del mercado global en 2025 y se espera que alcance el 19,70% en 2026.

América del norte

América del Norte generó 4,48 mil millones de dólares en 2025 y se espera que alcance los 4,71 mil millones de dólares en 2026, respaldada por una infraestructura de atención médica avanzada y una fuerte adopción de soluciones de EHR habilitadas con inteligencia artificial y en la nube.

Europa

Europa representó 2.190 millones de dólares en 2025 y se prevé que alcance los 2.280 millones de dólares en 2026, impulsada por el aumento de las inversiones en tecnologías sanitarias interoperables e integradas en IA.

Asia Pacífico

Asia Pacífico alcanzó los 1950 millones de dólares en 2025 y se prevé que crezca hasta los 2080 millones de dólares en 2026 debido a las iniciativas de digitalización de la atención sanitaria y la creciente adopción de plataformas EHR móviles y basadas en la nube.

A NOSOTROS.

Se estima que el mercado estadounidense alcanzará los 4200 millones de dólares en 2026, respaldado por un entorno regulatorio favorable, una adopción temprana de tecnología y un ecosistema de atención médica bien establecido.

Japón

Se prevé que el mercado japonés alcance los 380 millones de dólares en 2026, impulsado por la modernización continua de las tecnologías de la información sanitaria y la creciente implementación de sistemas de registros médicos digitales.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Cambio hacia la atención ambulatoria y ambulatoria para impulsar el crecimiento del mercado

El cambio hacia la atención ambulatoria y ambulatoria es uno de los impulsores más influyentes del mercado, impulsado principalmente por el creciente énfasis en la eficiencia de costos, la conveniencia del paciente y la flexibilidad operativa de los sistemas de atención médica”. La demanda de HCE eficaces debido a las restricciones de costes está creciendo. Con la hospitalización, los costos siguen aumentando y la capacidad de los pacientes hospitalizados sigue siendo limitada.

Además, el apoyo gubernamental y los incentivos para la adopción digital para la atención ambulatoria respaldan el crecimiento del mercado.

Por ejemplo, en febrero de 2022, Estados Unidos lanzó las iniciativas de CMS para ampliar los reembolsos a pacientes ambulatorios en el marco del “Hospital sin muros”, que incentiva la adopción de tecnologías digitales. Iniciativas similares para impulsar el crecimiento del mercado de EHR ambulatorios.

RESTRICCIONES DEL MERCADO

El alto costo de instalación obstaculiza la adopción del producto, lo que restringe el crecimiento del mercado

Los altos costos asociados con la adopción de sistemas EHR ambulatorios presentan una barrera importante para el crecimiento del mercado, particularmente para los proveedores de atención médica pequeños e independientes. Estos gastos abarcan no sólo el precio de compra inicial sino también los costos continuos relacionados con el mantenimiento del sistema, la capacitación del personal y las actualizaciones necesarias de la infraestructura. Estos desafíos financieros contribuyen a la vacilación entre las clínicas más pequeñas a la hora de invertir en sistemas de EHR, lo que ralentiza la tasa de adopción general y obstaculiza los beneficios potenciales detransformación digitalen salud.

- Por ejemplo, en julio de 2025, iCare.com, Inc. informó sobre el alto costo de instalación de los EHR ambulatorios que se expande más allá de los costos de instalación tecnológica. Informaron que el costo de implementación podría alcanzar los 300 millones de dólares. Un costo tan alto obstaculiza la adopción y restringe el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Adopción de tecnologías innovadoras como el reconocimiento de voz para ofrecer vías lucrativas para el crecimiento del mercado

La adopción de tecnologías innovadoras, como el reconocimiento de voz y las tecnologías de documentación ambiental, está surgiendo como una importante oportunidad de crecimiento dentro del mercado de EHR ambulatorios. Se prevé que estas innovaciones reduzcan el agotamiento de los médicos y mejoren la eficiencia de la documentación en entornos ambulatorios de gran volumen. Los médicos ambulatorios dedican una parte importante de su tiempo a la entrada manual de datos. La integración de herramientas de escucha ambiental y reconocimiento de voz impulsadas por IA directamente en los flujos de trabajo de EHR permite la transcripción, estructuración y codificación automatizada en tiempo real de notas clínicas, lo que reduce drásticamente la carga administrativa.

- Por ejemplo, en agosto de 2025, Oracle lanzóRegistros médicos electrónicos (EHR)para proveedores ambulatorios en los EE. UU. que mejoran la calidad de la atención con inteligencia conversacional impulsada por IA. El nuevo Oracle EHR permitió a los médicos utilizar comandos de voz para solicitar la información que necesitan, como los resultados de laboratorio recientes del paciente y los medicamentos actuales. Se prevé que estos desarrollos impulsen el crecimiento del mercado.

DESAFÍOS DEL MERCADO

Interoperabilidad limitada entre varios sistemas EHR para restringir el crecimiento del mercado

La interoperabilidad limitada entre varios sistemas EHR es uno de los desafíos de mercado más importantes en el mercado global. A pesar de la adopción generalizada de los EHR, el intercambio de datos entre diferentes sistemas, proveedores y entornos de atención está fragmentado e inconsistente. Muchos proveedores ambulatorios utilizan plataformas EHR heterogéneas que carecen de interfaces estandarizadas, lo que dificulta compartir información de los pacientes con hospitales y clínicas ambulatorias. Esta falta de interoperabilidad conduce a ineficiencia administrativa y retrasos en la toma de decisiones clínicas.

- Por ejemplo, en enero de 2025, BMC Health Services Research publicó un informe titulado "Baja adopción e interoperabilidad de registros médicos electrónicos en participantes de médicos rurales versus urbanos: un análisis transversal del programa de pago de calidad de CMS", que informó que existen disparidades significativas en la adopción de EHR y que existe interoperabilidad entre los médicos rurales y urbanos.

TENDENCIAS DEL MERCADO DE HCE AMBULATORIOS

Las colaboraciones estratégicas entre actores clave para combatir la interoperabilidad son una tendencia destacada del mercado

Como la interoperabilidad entre varios sistemas ha demostrado y puede ser una de las barreras en el ámbito ambulatoriosalud digitales.Por lo tanto, muchos actores clave de la industria están participando en colaboraciones estratégicas para abordar estos desafíos de interoperabilidad a través de alianzas entre proveedores y asociaciones tecnológicas, lo que permite el intercambio de datos entre entornos de atención. A medida que los modelos de atención basada en valores y monitoreo remoto se vuelven fundamentales para la práctica ambulatoria, dichas colaboraciones garantizan que los EHR ambulatorios puedan intercambiar datos clínicos, de diagnóstico y administrativos en tiempo real de manera eficiente.

- Por ejemplo, en junio de 2025, Altera Digital Health se asoció con Health Gorilla, una plataforma nacional líder en interoperabilidad y una red de información sanitaria cualificada (QHIN). La asociación integró la red nacional de interoperabilidad de la compañía en su plataforma Sunrise Electronic Health Record (EHR) para hospitales y sistemas de salud de tamaño mediano.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por implementación

Aumento de los lanzamientos de productos para sistemas EHR basados en la nube para impulsar el crecimiento segmentario

Según la implementación, el mercado se divide en local, basado en la nube y basado en web.

Se prevé que el segmento basado en la nube alcance el 37,30% de la cuota de mercado global en 2026 debido a su rentabilidad, escalabilidad e interoperabilidad. Además, los EHR basados en la nube ofrecen una mejor accesibilidad a los datos, actualizaciones más rápidas y cumplimiento de las regulaciones HIPAA, lo que mejora la seguridad y la interoperabilidad. Además, los principales proveedores de EHR están invirtiendo cada vez más en módulos integrados en la nube y habilitados para IA para análisis predictivos ytelesaludsoporte, fortaleciendo las tendencias de adopción de la nube.

- Por ejemplo, en octubre de 2025, eClinicalWorks, un EHR ambulatorio en la nube, anunció que First Care Family Medicine utilizó con éxito Sunoh.ai, el escribano médico impulsado por IA e independiente de EHR. El EHR se integró con el EHR de eClinicalWorks, Sunoh.ai, y se agregaron notas clínicas, carga de trabajo administrativa y mejoró la calidad de la documentación y la atención al paciente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Aumento de la adopción en hospitales y clínicas para impulsar el crecimiento segmentario de la documentación clínica

Según la aplicación, el mercado se segmenta en documentación clínica, gestión de citas, prescripción electrónica, soporte a la decisión clínica (CDS), monitorización remota de pacientes,gestión del ciclo de ingresos/facturación, análisis e informes, y otros.

Se espera que el segmento de documentación clínica lidere por aplicación, contribuyendo con un 19,70 % a nivel mundial en 2026, ya que impacta directamente en los flujos de trabajo clínicos y la seguridad del paciente. Para reducir los esfuerzos de documentación de los proveedores de atención médica y optimizar los flujos de trabajo, los proveedores de atención médica están adoptando rápidamente sistemas EHR para esta aplicación, lo que lleva a que el segmento represente la participación líder del segmento. Además, su adopción generalizada en hospitales y clínicas y la creciente inversión en avances tecnológicos la convierten en el contribuyente más importante en comparación con otras funcionalidades especializadas. Además, se espera que el segmento tenga una participación del 20,1% en 2025.

- Por ejemplo, en febrero de 2025, Abridge recaudó una inversión de 250,0 millones de dólares de NVIDIA, Redpoint Ventures, Spark Capital y SV Angel; la inversión tenía como objetivo impulsar el desarrollo de capacidades de inteligencia artificial y el crecimiento comercial para respaldar aplicaciones de documentación más amplias.

Además, se prevé que el segmento de aplicaciones de apoyo a la decisión clínica (CDS) crezca a una tasa compuesta anual del 10,75 % durante el período del estudio.

Por usuario final

Alto volumen de pacientes en centros ambulatorios para liderar el crecimiento segmentario

Según el usuario final, el mercado se segmenta en centros ambulatorios, clínicas especializadas y otros.

- Por ejemplo, en agosto de 2023, HCA Healthcare, Inc., un proveedor de atención médica que comprende aproximadamente 2300 sitios ambulatorios, colaboró con Google Cloud para utilizar tecnología de inteligencia artificial generativa y mejorar los flujos de trabajo en la documentación clínica; se espera que dicho desarrollo impulse el crecimiento del segmento.

Además, se prevé que el segmento de clínicas especializadas crezca a una tasa compuesta anual del 5,50% durante el período de estudio.

Perspectiva regional del mercado de EHR ambulatorio

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Ambulatory EHR Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 4.480 millones de dólares en 2025, lo que representa el 47,26 % de los ingresos totales del mercado, y se prevé que alcance los 4.710 millones de dólares en 2026. Se espera que el mercado de EHR ambulatorios en América del Norte crezca con fuerza debido a una combinación de iniciativas gubernamentales favorables, infraestructura sanitaria avanzada y una rápida integración de la IA, la nube y los marcos de interoperabilidad. Además, la rápida adopción de estos EHR ambulatorios en la región también está impulsando el crecimiento del mercado.

- Por ejemplo, en julio de 2025, la Asociación de Centros de Cirugía Ambulatoria (ASCA) realizó una encuesta e informó una utilización récord: el 76,0 % de los ASC utilizaban EHR.

Además, se prevé que Estados Unidos domine el mercado regional debido a un entorno regulatorio favorable, la adopción temprana de productos tecnológicamente avanzados y una infraestructura de atención médica bien desarrollada. Se estima que el mercado estadounidense alcanzará los 4.200 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 2.190 millones de dólares al mercado mundial en 2025, lo que representa una participación del 23,08%, y se espera que alcance los 2.280 millones de dólares en 2026. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 5,85% y alcance una valoración de 2.190 millones de dólares en 2025. El crecimiento en la región se atribuye al aumento de las inversiones en soluciones EHR integradas en la nube y basadas en la nube. por parte de proveedores de salud públicos y privados. Se estima que el mercado del Reino Unido alcanzará los 480 millones de dólares en 2026 y el mercado de Alemania alcanzará los 550 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 1.950 millones de dólares, lo que representa el 20,60 % de la demanda mundial, y se prevé que crezca hasta los 2.080 millones de dólares en 2026. Se prevé que el mercado de Japón alcance los 380 millones de dólares en 2026, el mercado de China se estima que alcance los 520 millones de dólares en 2026 y el mercado de la India alcance los 340 millones de dólares en 2026. 2026. El crecimiento en la región de Asia Pacífico se atribuye a los programas de digitalización de la atención médica liderados por los gobiernos y a la creciente adopción de soluciones EHR móviles, basadas en la nube y habilitadas para IA.

América Latina y Medio Oriente y África

Durante el período previsto, las regiones de América Latina y Medio Oriente y África serían testigos de un crecimiento significativo en este espacio de mercado. Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 240 millones de dólares en 2025, lo que representa una participación del 2,51%, y se espera que alcance los 240 millones de dólares en 2026. Se espera que el mercado de América Latina en 2025 registre una valoración de 620 millones de dólares. Las fuertes inversiones públicas y privadas, el rápido avance de la infraestructura sanitaria y el creciente número de hospitales digitales y centros ambulatorios especializados están impulsando la adopción de EHR en la región. Se espera que impulsen aún más el crecimiento del mercado en estas regiones. En Medio Oriente y África, se prevé que el CCG alcance un valor de 0,09 mil millones de dólares en 2025. El mercado de América Latina representó 620 millones de dólares en 2025, lo que representa el 6,55 % de la industria mundial, y se espera que alcance los 630 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se están centrando en actividades estratégicas para capitalizar la cuota de mercado

El mercado global tiene una estructura de mercado semiconsolidada, que constituye actores destacados como Epic Systems Corporation, Oracle, Medical Information Technology, Inc. y TruBridge, entre otros. La participación significativa de estas empresas se debe a numerosas actividades estratégicas, como fusiones y adquisiciones clave para ofertas de productos sólidas, junto con la colaboración con otras entidades operativas para desarrollos tecnológicos.

- Por ejemplo, en noviembre de 2023, Thoma Bravo adquirió NextGen Healthcare, Inc. por 1.800 millones de dólares. El objetivo era mejorar la entrega de soluciones transformadoras al mercado de la atención sanitaria ambulatoria.

Otros actores notables en el mercado global incluyen Veradigm LLC, Azalea Health y MEDHOST. Se prevé que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su cuota de mercado mundial de EHR ambulatorios durante el período de previsión.

LISTA DE EMPRESAS CLAVE DE EHR AMBULATORIOS PERFILADAS

- Epic Systems Corporation (EE. UU.)

- Oráculo (Estados Unidos)

- Tecnología de la información médica, Inc.(A NOSOTROS.)

- TruBridge(A NOSOTROS.)

- Veradigm LLC(A NOSOTROS.)

- Azaleasalud(A NOSOTROS.)

- MEDHOST (EE.UU.)

- Netsmart Technologies, Inc. (EE. UU.)

- Greenway Health, LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Athenahealth lanzó avances en su diseño de historia clínica electrónica (EHR), automatizando tareas rutinarias y brindando información personalizada. El desarrollo fue parte del lanzamiento continuo por parte de la compañía de nuevas funciones dentro de su plataforma athenaOne nativa de IA.

- Junio de 2025:Medical Information Technology, Inc., en colaboración con Willis Knighton Health, lanzó una iniciativa titulada "MEDITECH Expanse" en sus 132 clínicas. La iniciativa estableció la integración en todos los centros de atención de la organización y reemplazó tres sistemas EHR separados para permitir una mejor coordinación de la atención, mayor eficiencia y mejores resultados.

- Febrero de 2025:Athenahealth se asoció con Abridge para potenciar las prácticas de atención ambulatoria y mejorar las capacidades de IA generativa.

- Enero de 2024:Harris Computer Corporation adquirió MEDHOST, líder en registros médicos electrónicos (EHR) yTI sanitariasoluciones. La adquisición incluyó MEDTEAM Solutions, un proveedor de servicios especializado en aplicaciones, ciclo de ingresos, TI y gestión de seguridad. MEDHOST ofrece soluciones clínicas y financieras, incluido un EHR integrado, para mejorar la atención al paciente y el éxito financiero.

- Diciembre de 2021:Netsmart Technologies, Inc. adquirió Remarkable Health para acelerar las innovaciones en inteligencia artificial y ampliar las capacidades de la plataforma Netsmart CareFabric que mejoran los servicios humanos y la productividad y eficiencia del personal clínico de cuidados post-agudos. La adquisición también proporcionó a la empresa acceso a su plataforma HER, CT One, y Bells, una solución de documentación clínica virtual.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,07% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por implementación, aplicación, usuario final y región |

|

Por implementación |

· En las instalaciones · Basado en la nube · Basado en web |

|

Por aplicación |

· Documentación clínica · Gestión de citas · Receta electrónica · Apoyo a la decisión clínica (CDS) · Monitoreo remoto de pacientes · Gestión del ciclo de ingresos/facturación · Análisis e informes · Otros |

|

Por Usuario final |

· Centros Ambulatorios · Clínicas especializadas · Otros |

|

Por región |

· Norteamérica (por implementación, aplicación, usuario final y país) o EE.UU. o Canadá · Europa (por implementación, aplicación, usuario final, canal de distribución y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por implementación, aplicación, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por implementación, aplicación, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por implementación, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 9,47 mil millones de dólares en 2025 y se prevé que crezca de 9,94 mil millones de dólares en 2026 a 15,93 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.480 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,07% durante el período previsto.

El segmento basado en la nube lideró el mercado en términos de implementación.

Cambiar el enfoque en la atención ambulatoria y los avances tecnológicos para impulsar el crecimiento del mercado durante el período de pronóstico.

Epic Systems Corporation, Oracle, Medical Information Technology, Inc. y TruBridge, Inc. son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados