Tamaño del mercado de cámaras para automóviles, participación y análisis de la industria, por tipo (estéreo y monocular), por tipo de aplicación (sistema de asistencia de estacionamiento, sistema de advertencia de cambio de carril, detección de punto ciego, asistencia de mantenimiento de carril, asistencia a señales de tráfico, control de crucero adaptativo (ACC), control inteligente de faros y otros), por tipo de tecnología (cámara digital, cámara de infrarrojos y cámara térmica), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

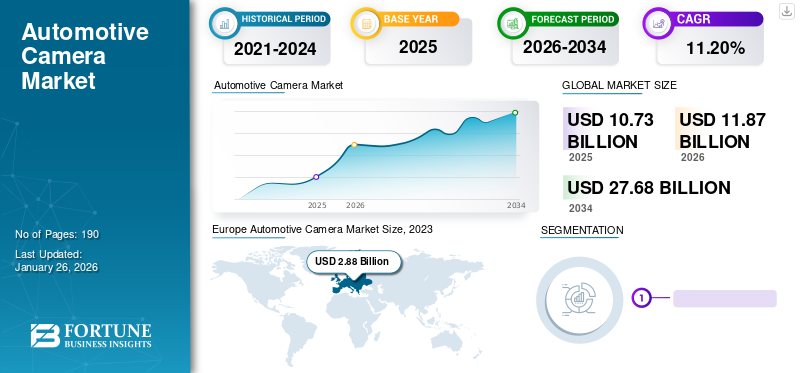

El tamaño del mercado mundial de cámaras para automóviles se valoró en 10,73 mil millones de dólares en 2025 y se prevé que crezca de 11,87 mil millones de dólares en 2026 a 27,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,20% durante el período previsto. Europa dominó el mercado global con una participación del 32,90% en 2025.

Las cámaras automotrices capturan y brindan continuamente al conductor del vehículo una vista de su entorno. Esto les permite tomar mejores decisiones basadas en imágenes en tiempo real del entorno que cumplen con las maniobras del vehículo, ayudando así a los conductores y un sistema de imágenes que mejora la seguridad del vehículo. Las cámaras del vehículo se pueden instalar dentro y fuera del vehículo, según la aplicación.

El vehículo consta de varias cámaras y componentes de señalización integrados en el sistema ADAS y ayuda a mejorar la seguridad del vehículo. Las cámaras a bordo son importantes para identificar obstáculos, especialmente en áreas de puntos ciegos. Los componentes de cámara y señalización están montados en la parte trasera, lateral y delantera del vehículo. Según la Organización Mundial de la Salud, entre 20 y 50 millones de personas resultan heridas cada año y alrededor de 1,25 millones de personas mueren en accidentes de tráfico. La principal causa de los accidentes de tráfico es el descuido del conductor y los errores provocados por el cansancio.

Los gobiernos de los países en desarrollo están imponiendo estrictas normas de seguridad a los fabricantes que equipan vehículos básicos con cámaras a bordo. Las estrictas normas de seguridad también han demostrado ser una ventaja para los ocupantes en caso de accidente para presentar casos contra las compañías de seguros. Las cámaras y sensores se combinan con el vehículo para proporcionar una variedad de aplicaciones, como advertencia de cambio de carril, detección de punto ciego yControl de crucero adaptativo (ACC)para ayudar a evitar colisiones con obstáculos y vehículos. El aumento de las ventas y la producción de automóviles y el aumento de los ingresos disponibles de los consumidores son los principales factores que impulsan el crecimiento del mercado durante el período previsto. La fluctuación de los precios de las materias primas son los principales factores que frenan el crecimiento del mercado de cámaras durante el período de previsión.

En 2023, el mercado mundial de cámaras para automóviles siguió sintiendo los efectos persistentes de la pandemia de COVID-19. Si bien la industria automotriz mostró signos de recuperación, persistieron las interrupciones en la cadena de suministro y la escasez de semiconductores, lo que afectó la producción y distribución de cámaras para automóviles. A pesar de la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS) y funciones de seguridad en los automóviles, la incertidumbre y los desafíos relacionados con la pandemia continuaron planteando obstáculos para el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de cámaras automotrices

Adopción de cámaras basadas en inteligencia artificial (IA) para impulsar el crecimiento del mercado de cámaras automotrices

Varios proveedores y fabricantes de vehículos autónomos se centran en desarrollar e implementar cámaras basadas en inteligencia artificial. Estos sistemas proporcionan funciones de seguridad como control de crucero adaptativo, sistema de advertencia de colisión frontal, control adaptativo de faros, frenado automático, reconocimiento de señales de tráfico y detección de peatones. La ventaja de las cámaras basadas en IA es que son económicas y combinan varias tecnologías avanzadas, seguras, confiables y de alta precisión. Se espera que la creciente demanda de vehículos autónomos impulse la demanda deinteligencia artificial (IA)-cámaras basadas. Por ejemplo, se espera que el último automóvil de Tesla, el Modelo S 2023, tenga capacidades mejoradas de piloto automático y un sistema activo de reconocimiento de señales de tráfico que desacelere el automóvil en los semáforos y señales de alto. Además, en febrero de 2022, Brigade Electronics Group PLC anunció el lanzamiento de su nuevo sistema de seguridad para vehículos comerciales basado en IA CAREYE (Asistente de giro en ángulo de seguridad) en países europeos, incluidos el Reino Unido, Francia, Polonia y los Países Bajos. Esto convierte a las cámaras basadas en IA en una de las últimas tendencias en la industria de las cámaras para automóviles.

Factores de crecimiento del mercado de cámaras automotrices

Estrictas normas de seguridad impuestas por los gobiernos para impulsar el crecimiento del mercado

Debido al aumento de los accidentes de tráfico, varios gobiernos de todo el mundo exigen que los vehículos estén equipados con cámaras para aumentar la seguridad de los ocupantes y peatones. Se espera que los estrictos estándares impuestos por el gobierno impulsen el mercado durante el período previsto. Por ejemplo, la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) exige que los nuevos SUV, LCV y HCV tengan cámaras de visión trasera a partir del 1 de mayo de 2018. Además, en abril de 2021, tres senadores estadounidenses propusieron una legislación que exige que todos los automóviles nuevos en los EE. UU. tengan un sistema de monitoreo del conductor. Ofrecen equipar todos los vehículos conSistemas avanzados de asistencia al conductor (ADAS)y sistemas de seguimiento del conductor. Para 2027, esta ley debería ser obligatoria para todos los coches nuevos.

Adopción creciente de cámaras de 360 grados para impulsar la expansión del mercado

La cámara de 360 grados, también conocida como cámara de visión superior, cámara a vista de pájaro o cámara de visión envolvente, proporciona al conductor una vista en tiempo real del área alrededor del vehículo que abarca varios metros. Las cámaras son omnidireccionales, lo que significa que ven y graban cada dirección, aproximadamente toda la esfera o al menos un círculo completo horizontalmente, utilizando una sola cámara de consumo o un equipo con múltiples lentes de cámara integrados en el dispositivo. Luego, las imágenes de todas las direcciones se combinan en un vídeo esférico mediante una cámara u otro software del vehículo. Las cámaras de 360 grados también ayudan al conductor a navegar de forma segura a través de áreas congestionadas y espacios de estacionamiento abarrotados y ayudan a detectar obstáculos, peatones y otros vehículos en puntos ciegos, reduciendo posteriormente el riesgo de accidentes. La creciente conciencia entre los consumidores sobre las características avanzadas de seguridad ha obligado a varios fabricantes de automóviles a instalar cámaras de 360 grados combinadas con tecnologías avanzadas. También se espera que estos factores impulsen el crecimiento del mercado durante el período previsto.

FACTORES RESTRICTIVOS

Alto costo de instalación para limitar el crecimiento del mercado

El alto costo de instalación asociado con las cámaras para automóviles presenta una restricción significativa para el crecimiento del mercado mundial de cámaras para automóviles. Si bien las cámaras para automóviles ofrecen diversos beneficios, como mayor seguridad, mayor asistencia al conductor y asistencia avanzada para estacionar, el costo inicial de instalación puede impedir que muchos consumidores y fabricantes de automóviles adopten el producto.

Un factor importante que contribuye al alto costo de instalación es la complejidad de integrar sistemas de cámaras en los vehículos, especialmente en modelos más antiguos o aquellos con espacio limitado para componentes adicionales. Esta complejidad a menudo requiere mano de obra y experiencia especializadas, lo que aumenta los costos de instalación. Además, la necesidad de calibración, pruebas e integración con otros sistemas del vehículo aumenta aún más el gasto general. Además, la adopción de tecnologías de cámara avanzadas, como cámaras de alta definición (HD) y ultra alta definición (UHD), también puede contribuir a mayores costos de instalación. Estas cámaras requieren componentes de hardware y software más sofisticados, lo que aumenta tanto los gastos de material como de mano de obra.

Para abordar este desafío, los actores de la industria están explorando estrategias para reducir los costos de instalación mediante la estandarización, el diseño modular y la automatización. Al simplificar los procesos de instalación y aprovechar las economías de escala, los fabricantes pueden potencialmente reducir el costo general de los sistemas de cámaras para automóviles, haciéndolos más accesibles a un segmento de mercado más amplio.

Análisis de segmentación del mercado de cámaras automotrices

Por análisis de tipo de aplicación

El segmento del sistema Park Assist tuvo la mayor participación de mercado debido a la asistencia en el estacionamiento de vehículos

Por tipo de aplicación, el mercado se divide en sistema de asistencia al estacionamiento, sistema de advertencia de cambio de carril, detección de punto ciego, asistente de mantenimiento de carril, asistencia a señales de tráfico, control de crucero adaptativo (ACC), control inteligente de faros y otros. El segmento del sistema de asistencia para aparcar representará el 29,32% de la cuota de mercado en 2026 y representó el mayor tamaño de mercado de 2.590 millones de dólares en 2022, creciendo a una tasa compuesta anual del 6,9% durante el período previsto. Park Assist es un sistema avanzado de asistencia al conductor (ADAS) que ayuda a los conductores a estacionar de forma más segura en cualquier espacio de estacionamiento. Los sistemas de asistencia al aparcamiento se utilizan en ambosturismosy vehículos comerciales. El sistema permite al conductor aparcar el vehículo en una fila de coches aparcados en paralelo y salir de la plaza de aparcamiento.

Se espera que el segmento de control de crucero adaptativo (ACC) ocupe la segunda posición más grande del mercado. El ACC ayuda a mantener una distancia de seguimiento segura entre dos vehículos. Advierte al conductor que frene cuando se acerca un coche. Si el conductor no pisa los frenos, el ACC aplica los frenos automáticamente para evitar una colisión. Se espera que la creciente preferencia de los consumidores por las tecnologías de seguridad avanzadas mantenga el dominio de ACC durante el período previsto. Por ejemplo, en enero de 2023, GM anunció que la GMC Sierra HD 2024 vendría con control de crucero adaptativo. Al hacerlo, el control de crucero adaptativo escanea el camino utilizando los sensores de advertencia de colisión frontal de GM, como radares y cámaras.

El segmento de detección de puntos ciegos ocupa la tercera posición más grande en el mercado. El sistema utiliza cámaras y sensores en cada lado del vehículo. La detección de puntos ciegos utiliza cámaras y sensores para advertir al conductor cuando el vehículo se acerca a un obstáculo. Las advertencias pueden presentarse en forma de un suave sonido pulsante en el asiento del conductor, una vibración en el volante, luces intermitentes en el sistema de información y entretenimiento y más. La creciente conciencia de los consumidores sobre los sistemas de seguridad está impulsando el crecimiento del mercado. Por ejemplo, en septiembre de 2022, Volkswagen presentó su último SUV subcompacto, el VW Taos. Viene de serie con unsistema de detección de punto ciego.

Análisis por tipo

El segmento estéreo capturó una participación importante debido a las funcionalidades avanzadas

Por tipo, el mercado se clasifica en estéreo y monocular.

El segmento estéreo representó 2.200 millones de dólares en 2022 y se espera que crezca a una tasa compuesta anual del 29,5 % durante el período previsto. El segmento estéreo lideró el mercado con una participación de mercado del 51,56 % en 2026. Una cámara estéreo consta de dos cámaras que calculan con precisión la distancia entre un obstáculo y el vehículo. Las cámaras estéreo garantizan el funcionamiento adecuado de varias aplicaciones del Sistema avanzado de asistencia al conductor (ADAS), como la advertencia de cambio de carril, la advertencia de colisión y el control de crucero adaptativo. Por lo tanto, aumentar la adopción de cámaras estéreo en dispositivos de detección de colisiones y conducción autónoma ayudará a mantener su dominio durante el período de pronóstico.

Se espera que el segmento monocular muestre un crecimiento sustancial durante el período de pronóstico a medida que estas cámaras se utilizan cada vez más en vehículos de nivel básico. Una cámara monocular captura imágenes o videos solo en 2D usando una sola cámara. Las cámaras monoculares utilizan algoritmos avanzados de visión por computadora y técnicas de aprendizaje automático para proporcionar información detallada y admitir aplicaciones ADAS. Los turismos que utilizan cámaras monoculares son los BMW Serie 5, Serie 7 y X3, Hyundai Kona, Sonata y Audi Q5, Q7, A6. Se espera que la creciente implantación de estas cámaras en los turismos ocupe su segunda posición en el mercado.

Por análisis de tipo de tecnología

El segmento digital capturó una participación importante gracias a las funcionalidades avanzadas

Por tipo de tecnología, el mercado se clasifica en cámaras digitales, cámaras térmicas y cámaras de infrarrojos. El segmento de cámaras digitales representó un tamaño de mercado de 6,32 mil millones de dólares en 2022 y se espera que crezca a una tasa compuesta anual del 10,2% durante el período previsto.

El segmento de cámaras digitales representará el 77,76% de la participación de mercado en 2026. Las cámaras de tablero digitales se utilizan para diversos fines, incluida la captura de imágenes de video de la carretera delante y dentro del vehículo y proporcionar características de seguridad adicionales y tecnologías de asistencia al conductor. Las cámaras digitales para automóviles también tienen funciones avanzadas como seguimiento GPS, modo de estacionamiento y detección de movimiento, y pueden grabar video incluso cuando el automóvil está estacionado.

Por ejemplo, en enero de 2023, Amazon lanzó su última cámara Ring Car Camera. La cámara puede detectar robos, comenzar a grabar y enviar alertas y videos en vivo al propietario. Algunoscámaras digitalesTambién utilice funciones como advertencia de cambio de carril, ACC y advertencia de colisión frontal. Estas funciones, junto con las funciones digitales, ayudan a los conductores a evitar accidentes de tráfico.

El segmento de cámaras térmicas ocupa la segunda posición más grande en el segmento de tipo de tecnología y se espera que mantenga esa posición durante el período de pronóstico. La termografía infrarroja utiliza radiación infrarroja para detectar y visualizar firmas de calor. Se utilizan para visión nocturna, sistemas de seguridad y aplicaciones de seguridad. Las cámaras termográficas también se utilizan para diagnosticar el motor y el sistema HVAC. Identifique puntos calientes del motor y fugas en los sistemas de calefacción, ventilación y aire acondicionado. Se espera que la creciente adopción de cámaras infrarrojas impulse la demanda del mercado durante el período de pronóstico. Por ejemplo, en diciembre de 2020, GM anunció que ofrecería cámaras termográficas como opción en algunos modelos de vehículos Chevrolet, GMC y Cadillac.

Por tipo de vehículo Análisis

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de turismos mostrará un crecimiento saludable gracias al aumento de las ventas de productos

Según el tipo de vehículo, el mercado se segmenta en turismos yvehículos comerciales. El segmento de turismos representará el 67,82% de la cuota de mercado en 2026, debido a un aumento en la producción y ventas de turismos. Por ejemplo, la venta de turismos en Estados Unidos aumentó de 2.303,0 mil unidades a 3.350,1 mil unidades. Además, el aumento del ingreso per cápita de los consumidores de los países en desarrollo está aumentando significativamente. También se prevé que la creciente adopción de funciones de seguridad en los automóviles de pasajeros, como el ACC, la detección de puntos ciegos y la asistencia para mantenerse en el carril, impulse el segmento de automóviles de pasajeros durante el período de pronóstico.

También se espera que el segmento de vehículos comerciales muestre un crecimiento sólido durante el período previsto. Además, la creciente demanda de cámaras para detectar puntos ciegos en vehículos comerciales ayudará a mantener el crecimiento constante del segmento durante el período previsto. Las cámaras para vehículos comerciales pesados también se utilizan para controlar las bodegas de carga. Estas cámaras se utilizan junto con software conectado, como paneles de control en línea, para revisar imágenes de incidentes y conductores de autobuses y realizar un seguimiento de las mejoras de seguridad a lo largo del tiempo. Con el aumento vertiginoso de las tasas de accidentes, el aumento de las distracciones en la cabina y el aumento de las demandas, muchas flotas están adoptando sistemas de cámaras para automóviles, ya que demuestran que mejoran la seguridad y reducen los costos asociados. También se espera que estos factores ocupen la segunda posición más grande en el mercado.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Europe Automotive Camera Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

El mercado en Europa alcanzó los 3530 millones de dólares en 2025, lo que representa el 32,90 % de los ingresos totales del mercado, y se prevé que alcance los 3910 millones de dólares en 2026. Se espera que las estrictas normas de seguridad impuestas por los gobiernos de esta región impulsen el crecimiento del mercado. Por ejemplo, Europa ha introducido nuevos estándares de seguridad, como el reglamento de seguridad para peatones (CE) 78/2009 y el reglamento de seguridad general (CE) 661/2009, para que los fabricantes de automóviles reduzcan los accidentes de tráfico. Además, en julio de 2019, la UE introdujo un nuevo conjunto de normas de seguridad conocido como Reglamento General de Seguridad (GSR). El GSR exige la inclusión de una variedad de sistemas de seguridad avanzados, incluido el frenado automático de emergencia (AEB), la advertencia de cambio de carril y el monitoreo de la fatiga del conductor, entre otros. Las cámaras se utilizan a menudo en estos sistemas para proporcionar información visual al sensor del vehículo.

Asia Pacífico

Asia Pacífico contribuyó aproximadamente con 4280 millones de dólares al mercado mundial en 2025, lo que representa una participación del 39,89 %, y se espera que alcance los 4730 millones de dólares en 2026. Asia Pacífico ocupa la segunda posición más grande en el mercado y se prevé que muestre un crecimiento saludable durante el período previsto. Se espera que las crecientes importaciones de componentes fabricados en Asia desde Europa y América del Norte mantengan la segunda posición más grande en este mercado. Se espera que el aumento de las ventas y la producción de vehículos impulse la expansión del mercado en esta región. Además, el aumento de la renta disponible de los consumidores y la facilidad de disponibilidad de materias primas es también una de las razones que impulsan el crecimiento del mercado en esta región.

América del norte

En 2025, América del Norte poseía el 22,83 % de la cuota de mercado mundial, alcanzando una valoración de 2450 millones de dólares, y se prevé que crezca hasta los 2690 millones de dólares en 2026. También se espera que el mercado de grabadoras de disco crezca en América del Norte. Se espera que Estados Unidos domine la región a medida que el gobierno imponga estrictas normas de seguridad para reducir los accidentes de tránsito. Por ejemplo, en mayo de 2018, el Departamento de Transporte de EE. UU. exigió cámaras retrovisoras para vehículos de menos de 10 000 libras. La creciente demanda de vehículos de lujo en EE. UU. y Canadá es otro factor que aumenta la demanda de cámaras de tablero en esta región.

Resto del mundo

El mercado del Resto del Mundo representó 480 millones de dólares en 2025, lo que representa el 4,47% de la industria mundial, y se espera que alcance los 540 millones de dólares en 2026.

Lista de empresas clave en el mercado de cámaras automotrices

Las empresas se centran en crear sistemas de estacionamiento avanzados y asociaciones para obtener una ventaja competitiva

Los actores clave se están centrando en asociaciones estratégicas, estrategias de reducción de costos y adquisiciones para mejorar sus ofertas de productos. Por ejemplo, en julio de 2021, Vossloh firmó un acuerdo para comprar ETS Spoor, una empresa holandesa. Vossloh pretende reforzar su posición en el mercado holandés. Con la adquisición de ETS, Vossloh pretende ofrecer productos y servicios basados en tecnología para satisfacer la demanda del mercado holandés de infraestructura ferroviaria.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Robert Bosch GmbH(Alemania)

- Autoliv, Inc (Suecia)

- Continental AG(Alemania)

- ZF Friedrichshafen AG(Alemania)

- Corporación Denso(Japón)

- Ricoh (Alemania)

- Magna International Inc. (Canadá)

- Garmin Ltd (EE. UU.)

- Valeo(Francia)

- OmniVision (EE.UU.)

- Móvilye (Israel)

- Aptiv Plc (Irlanda)

- Brigade Electronics Group Plc (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Febrero de 2024:VIA Optronics AG firmó un contrato de diseño y desarrollo con Immervision Inc. para la cámara automotriz de próxima generación de VIA. Según el acuerdo, VIA trabajaría con Immervision para desarrollar una tecnología de lentes especializada para personalizar y producir cámaras exteriores para automóviles.

- Enero de 2024:Eyeris Technologies, Inc. y Leopard Imaging, Inc. anunciaron su asociación en un diseño de referencia de producción para mejorar la seguridad y la comodidad en toda la cabina del automóvil. El acuerdo ayudaría al desarrollo conjunto de un algoritmo avanzado de software de inteligencia artificial monocular con detección tridimensional (3D) en la cámara de obturador global (GS) con iluminación trasera (BSI) de 5 megapíxeles (MP) de Leopard Imaging para sistemas de monitoreo 3D en cabina.

- abril 2023:Ford anunció el lanzamiento en el Reino Unido de BlueCruise, un ADAS de nivel 2 para conducción con manos libres. BlueCruise, una evolución del Control de Crucero Adaptativo Inteligente de Ford, permite a los vehículos mantener el ritmo del tráfico dentro de los límites de velocidad legales. También ayuda a detectar y rastrear la posición y velocidad de otros vehículos en la carretera mediante radares y cámaras automotrices.

- abril 2023: OmniVision y AVIVA Links Inc. han acordado desarrollar conjuntamente sistemas de cámaras para automóviles basados en las especificaciones de Automotive SerDes Alliance (ASA). La iniciativa combina las soluciones de conectividad de AVIVA con la tecnología de sensores OmniVision para habilitar e impulsar la próxima generación de vehículos inteligentes, conectados y autónomos.

- enero 2023: ZF presenta Smart Camera 6 para conducción autónoma y sistemas ADAS. Ayuda a reducir la cantidad de ECU discretas para sistemas ADAS/AD, mejora las pruebas y validación del software a nivel de vehículo, reduce el peso del sistema y simplifica el proceso de ensamblaje. También utiliza integración de software de caja negra, cumple con Autosar y garantizaseguridad cibernéticay utiliza interfaces Ethernet/CAN.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de la industria y se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y las empresas líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,20% de 2025 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (miles de unidades) |

|

Segmentación |

Por tipo

|

|

Por tipo de aplicación

|

|

|

Por tipo de tecnología

|

|

|

Por tipo de vehículo

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 10,73 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 11,20% durante el período previsto (2026-2034).

Se espera que el segmento de turismos lidere el mercado debido al desarrollo de proyectos de ciudades inteligentes.

Algunos de los principales actores del mercado son Robert Bosch Gmbh, Autoliv Inc y OmniVision.

Europa dominó el mercado en términos de tamaño del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados