Tamaño del mercado de plantas de energía cautiva, participación y análisis de la industria, por fuente de combustible (carbón, gas natural, diésel/HFO, renovable y otros), por rango de capacidad (hasta 10 MW, de 10 a 50 MW, de 51 a 150 MW y más de 150 MW), por tecnología (turbina de gas, motor alternativo, calor y energía combinados (CHP), microrred renovable y otros), por usuario final (Cemento, Metales y Minerales, Petroquímicos, Centros de Datos, Pulpa y Papel, y Otros) y Pronóstico Regional, 2026-2034

Tamaño del mercado de plantas de energía cautivas y perspectivas futuras

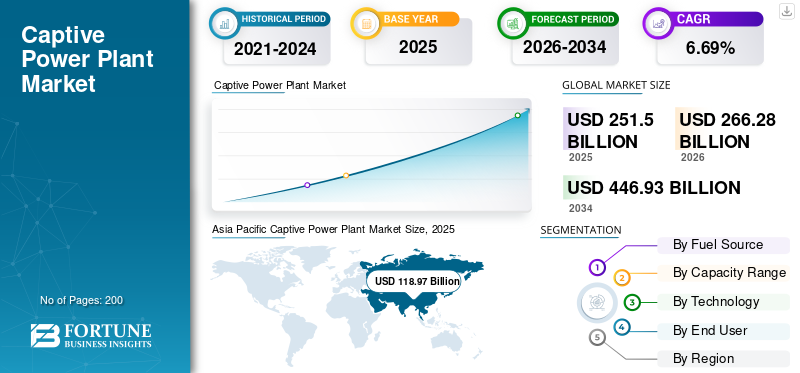

El tamaño del mercado mundial de centrales eléctricas cautivas se valoró en 251,50 mil millones de dólares en 2025 y se prevé que crezca de 266,28 mil millones de dólares en 2026 a 446,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,69% durante el período previsto. Asia Pacífico dominó el mercado cautivo de centrales eléctricas con una cuota de mercado del 47,30% en 2025.

Un importante impulsor del mercado es el rápido crecimiento del consumo de electricidad industrial junto con los persistentes problemas de confiabilidad de la red en varias economías. Según la Agencia Internacional de Energía (AIE), la demanda mundial de electricidad creció alrededor de un 2,2% en 2023, y la industria representó aproximadamente el 42% del consumo total de electricidad en todo el mundo. En economías emergentes como India y partes del sudeste asiático, la demanda de energía industrial ha aumentado a más del 5% anual, mientras que las pérdidas de transmisión y distribución siguen siendo superiores al 15% en algunas regiones. Las frecuentes fluctuaciones de tensión y los cortes de tensión pueden provocar pérdidas de producción de miles de dólares por hora en sectores que consumen mucha energía, como el acero,cementoy productos químicos. Para mitigar los riesgos operativos y controlar los costos energéticos a largo plazo, las industrias están invirtiendo cada vez más en plantas de energía cautivas in situ, garantizando un suministro ininterrumpido y una mayor seguridad energética.

- Por ejemplo, en enero de 2026, CIE Automotive India firmó acuerdos para adquirir energía de dos proyectos solares cautivos por un total de 8,3 MW que está desarrollando AMPIN Energy para sus instalaciones de fabricación en Maharashtra. Un proyecto (≈3,3 MW) abastecerá sus instalaciones de Chhatrapati Sambhaji Nagar y el otro (≈5 MW) prestará servicio a la planta de Chakan. Estas plantas solares cautivas respaldan los objetivos de sostenibilidad de la empresa y amplían el uso localizado de energía renovable.

Algunas de las empresas líderes que operan en la industria incluyen General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. y otras. General Electric Company (GE) es un líder mundial en tecnología energética que ofrece turbinas de gas avanzadas, turbinas de vapor, generadores y soluciones energéticas integradas para aplicaciones industriales y de servicios públicos. En el segmento de plantas de energía cautivas, GE respalda proyectos de generación distribuida y en sitio mediante la entrega de equipos de alta eficiencia y soluciones llave en mano adaptadas a industrias de uso intensivo de energía en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PLANTAS DE ENERGÍA CAUTIVAS:

La flexibilidad y la monetización de los servicios de red son tendencias clave del mercado

Las plantas cautivas de generación de energía están cada vez más diseñadas para ofrecer agilidad operativa en lugar de una producción de carga base constante. Los operadores están actualizando los gobernadores, los sistemas de excitación y la lógica de control de la planta para permitir velocidades de rampa inferiores a un minuto y una transición fluida entre los modos conectados a la red e aislados sin interrumpir las cargas de proceso sensibles. Esto permite que instalaciones industriales como refinerías, acerías y plantas de semiconductores reduzcan o exporten energía momentáneamente en respuesta a las señales del operador de la red, manteniendo al mismo tiempo los estándares internos de calidad de la energía.

En lugar de sobredimensionar las unidades únicamente por motivos de redundancia, las instalaciones están optimizando los márgenes de reserva giratoria y utilizando almacenamiento de energía en baterías o motores de gasolina de arranque rápido para proporcionar respuesta de frecuencia y estabilización de voltaje. Avanzadosistemas de gestión de energíacoordine secuencias de deslastre de carga, priorice alimentadores críticos y automatice la resincronización después de perturbaciones en la red.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Volatilidad de los costos de la energía industrial y mitigación del riesgo de suministro para impulsar el crecimiento del mercado

El aumento de las tarifas de la red, los recargos por subsidios cruzados y los impredecibles cargos por ajuste de combustible están empujando a las industrias con uso intensivo de energía a internalizargeneración de energía, impulsando el crecimiento del mercado de plantas de energía cautivas. Para sectores como el cemento, los productos químicos, los metales y la infraestructura de datos, la electricidad es un costo de insumo importante directamente vinculado a los márgenes de producción. Incluso los cortes de energía de corta duración o las fluctuaciones de voltaje pueden dañar el equipo, interrumpir procesos por lotes o causar pérdidas de material. Las unidades de energía cautivas brindan visibilidad de costos a través de la adquisición controlada de combustible y contratos de suministro a largo plazo, lo que reduce la exposición a revisiones de tarifas y recortes de la red.

En regiones donde la congestión de la transmisión o las restricciones en los picos de demanda son comunes, las industrias enfrentan deslastre de carga o límites de consumo obligatorios. El establecimiento de generación cautiva garantiza la continuidad de las operaciones, particularmente para instalaciones que operan procesos continuos como fundiciones, petroquímicos o productos farmacéuticos. Además, la generación interna permite una mejor alineación del suministro de energía con los perfiles de carga del proceso, mejorando la estabilidad operativa y minimizando el tiempo de inactividad.

RESTRICCIONES DEL MERCADO:

Complejidad regulatoria y bloqueo de capital para obstaculizar la demanda del mercado

Los proyectos de energía cautiva enfrentan aprobaciones regulatorias estratificadas que varían según las jurisdicciones, y que a menudo involucran licencias de generación, autorizaciones ambientales, permisos de conexión de combustible y acuerdos de interconexión de redes. Los cambios en las reglas de acceso abierto, los cargos por subsidios cruzados o las disposiciones bancarias pueden alterar materialmente la economía de la exportación de excedentes de energía, creando incertidumbre sobre los retornos a largo plazo. En algunas regiones, las normas de emisiones y regulaciones de uso del agua más estrictas requieren inversiones adicionales en el tratamiento de gases de combustión, sistemas de enfriamiento e infraestructura de monitoreo continuo, lo que aumenta los gastos generales de cumplimiento.

Más allá de los obstáculos regulatorios, las plantas cautivas exigen un capital inicial sustancial y ciclos de vida de activos prolongados, que normalmente abarcan entre 15 y 25 años. Este bloqueo de capital limita la flexibilidad financiera, especialmente en industrias expuestas a la demanda cíclica. Si los volúmenes de producción disminuyen o los procesos se electrifican de manera diferente con el tiempo, la capacidad de generación instalada puede quedar subutilizada.

OPORTUNIDADES DE MERCADO:

La electrificación industrial vinculada a la descarbonización y la integración cautiva verde presentarán excelentes oportunidades de mercado

Los objetivos de descarbonización industrial están creando importantes oportunidades para configuraciones de energía cautiva de próxima generación. Según la Agencia Internacional de Energía (AIE), en 2023, la industria representó aproximadamente entre el 30% y el 35% del consumo mundial de electricidad (AIE, Electricity Information 2023), lo que pone de relieve la escala a la que la electrificación industrial puede influir en los sistemas energéticos. ComodescarbonizaciónA medida que los objetivos se endurecen, una proporción cada vez mayor de la demanda de calor industrial de baja y media temperatura se está desplazando hacia soluciones electrificadas, creando una fuerte alineación con la generación cautiva basada en energías renovables.

[enNhwCKoh3]

Además, según la AIE (2023) y el informe State and Trends of Carbon Pricing 2023 del Banco Mundial, alrededor del 23% de las emisiones globales de gases de efecto invernadero estuvieron cubiertas por mecanismos de fijación de precios del carbono en 2023. Esto aumentó el incentivo financiero para que las industrias integraran energía cautiva con bajas emisiones de carbono para gestionar la exposición al cumplimiento.

DESAFÍOS DEL MERCADO:

Restricciones operativas, de combustible y de cumplimiento presentarán desafíos importantes para el crecimiento del mercado

El desarrollo de centrales eléctricas cautivas enfrenta desafíos estructurales y operativos que se extienden más allá de la inversión de capital. Una de las principales dificultades es la seguridad del combustible a largo plazo y la previsibilidad de los precios. Las industrias que dependen del carbón o del gas natural deben gestionar los vínculos de suministro, los cuellos de botella en el transporte y las inconsistencias en la calidad del combustible que afectan directamente la eficiencia de las plantas y los ciclos de mantenimiento. Las plantas cautivas basadas en gas, en particular, son vulnerables a las prioridades de asignación y a la volatilidad de los precios de las importaciones, lo que puede alterar los costos operativos proyectados. Otro desafío radica en la sincronización de la red y la integración técnica. Mantener una frecuencia y un voltaje estables mientras se cambia entre los modos aislado y conectado a la red requiere sistemas de protección avanzados y una supervisión operativa calificada.

Análisis de segmentación

Por fuente de combustible

El segmento del carbón dominado debido a su ventaja de costos y confiabilidad de carga base

Según la segmentación por fuente de combustible, el mercado se clasifica en carbón, gas natural, diésel/HFO, renovables y otros.

En 2025, el segmento del carbón dominó la cuota de mercado. El carbón sigue siendo dominante principalmente debido a su estabilidad de costos y su capacidad para ofrecer una generación continua de carga base. Para industrias que consumen mucha energía, como las del cemento, el acero,aluminioy productos químicos, el funcionamiento ininterrumpido de cargas elevadas es fundamental para mantener la integridad del proceso y la eficiencia del equipo. Las unidades cautivas alimentadas por carbón proporcionan una producción constante sin depender de ciclos externos de asignación de combustible que afectan al gas natural en varias regiones.

- El segmento de energías renovables está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 8,15% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por rango de capacidad

El segmento de 10 a 50 MW lideró el mercado porque ofrece una escala óptima para igualar la carga industrial

Según el rango de capacidad, el mercado se clasifica en hasta 10 MW, de 10 a 50 MW, de 51 a 150 MW y por encima de 150 MW.

En 2025, el segmento de 10 a 50 MW dominará el mercado mundial. Las unidades de fabricación pesada, como plantas de cemento, acerías integradas, refinerías, fábricas de papel y complejos químicos, a menudo operan con cargas conectadas que se encuentran dentro de este grupo. La instalación de generación dentro de este rango permite a los operadores cumplir con los requisitos de carga base central y al mismo tiempo conservar la flexibilidad para importar energía suplementaria durante los períodos pico de expansión o mantenimiento.

- Se espera que el segmento de 51 a 150 MW crezca a una tasa compuesta anual del 6,35% durante el período de análisis.

Por tecnología

El segmento de turbinas de gas domina debido a la idoneidad en los perfiles de demanda fluctuantes

Según la tecnología, el mercado se clasifica en turbinas de gas, motores alternativos, cogeneración de calor y energía (CHP), microrredes renovables y otros.

En 2025, el segmento de turbinas de gas dominó la cuota de mercado mundial de centrales eléctricas cautivas. A diferencia de los sistemas convencionales basados en vapor, las turbinas de gas pueden alcanzar la carga completa en cuestión de minutos, lo que las hace adecuadas para industrias con perfiles de demanda fluctuantes o variaciones frecuentes de carga. Esta capacidad de respuesta respalda la producción ininterrumpida en sectores como el petróleo y el gas, la petroquímica y la manufactura, donde incluso una inestabilidad energética menor puede causar interrupciones en los procesos o pérdidas de materiales. Las turbinas de gas también ofrecen una mayor densidad de potencia, lo que requiere comparativamente menos espacio de instalación, una ventaja importante para sitios industriales con espacio limitado. Su diseño modular permite adiciones de capacidad graduales alineadas con los planes de expansión de producción.

- Se espera que el segmento de microrredes renovables crezca a una tasa compuesta anual del 8,26% durante el período previsto.

Por usuario final

El segmento de metales y minerales dominó el mercado debido a la alta intensidad energética y las operaciones continuas

Según el usuario final, el mercado se clasifica en cemento, metales y minerales, petroquímicos, centros de datos,pulpa y papely otros.

En 2025, el segmento de metales y minerales dominó el mercado debido a su altísima intensidad energética y la necesidad de operaciones ininterrumpidas. Procesos como la fundición, la electrólisis, la laminación y el refinado de minerales requieren electricidad estable y de alta carga durante ciclos de producción prolongados. Incluso las fluctuaciones o cortes de voltaje breves pueden solidificar el metal fundido, dañar los revestimientos refractarios o interrumpir las reacciones electroquímicas, lo que provoca costosos tiempos de inactividad y pérdidas de equipos. La electricidad puede representar una parte sustancial de los gastos operativos en fundiciones de aluminio, plantas de ferroaleaciones e instalaciones siderúrgicas integradas, lo que convierte el control de costos y la confiabilidad del suministro en prioridades estratégicas. La energía cautiva permite a estas instalaciones estabilizar los costos de energía, optimizar los factores de carga y sincronizar la generación con los ciclos del horno y la demanda máxima del proceso.

- Se espera que el segmento de centros de datos crezca a una tasa compuesta anual del 8,89% durante el período de análisis.

Análisis regional del mercado de plantas de energía cautivas

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Captive Power Plant Market Size, 2025 ( USD Billion )

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico alcanzó un valor de 118,97 mil millones de dólares en 2025 y obtuvo la mayor participación del mercado. Las plantas cautivas son particularmente populares en Asia Pacífico debido a la rápida industrialización, las brechas en la confiabilidad de la red y la alta concentración de la demanda de energía en los grupos manufactureros. Países como China, India, Indonesia y Vietnam albergan grandes industrias siderúrgicas, cementeras, químicas ytextilIndustrias donde la energía continua es crítica para evitar pérdidas de producción. En varias economías emergentes, la expansión de la infraestructura de transmisión no ha seguido el ritmo del crecimiento industrial, lo que ha provocado inestabilidad de voltaje y deslastre periódico de carga. La generación cautiva garantiza la continuidad operativa y protege contra los costos del tiempo de inactividad.

Mercado cautivo de centrales eléctricas de Japón

El mercado japonés alcanzó alrededor de 13.340 millones de dólares en 2025, lo que representa aproximadamente el 5,30% de los ingresos mundiales. En Japón, las plantas cautivas son ampliamente adoptadas por las instalaciones industriales para garantizar la seguridad energética y la estabilidad de precios en medio de una alta dependencia de las importaciones de combustible y limitaciones de suministro de la red.

Mercado cautivo de plantas de energía de China

Se prevé que el mercado chino será importante a nivel mundial. Los ingresos del país en 2025 alcanzaron alrededor de 39.650 millones de dólares, lo que representa aproximadamente el 15,77% del mercado mundial.

Mercado cautivo de plantas de energía de la India

El mercado de la India alcanzó alrededor de 28.850 millones de dólares en 2025, lo que representa aproximadamente el 11,47% de los ingresos mundiales.

América del norte

América del Norte ocupó la segunda proporción más alta en 2025, valorada en 55,65 mil millones de dólares, y se espera que represente una participación significativa en 2026 con 58,47 mil millones de dólares. En América del Norte, la adopción de energía cautiva está impulsada por una combinación de necesidades de confiabilidad, gestión de costos de energía y presiones de descarbonización únicas del panorama industrial y comercial de la región. Estados Unidos y Canadá albergan densos grupos de sectores con uso intensivo de energía, incluidos productos químicos, metales, automoción y centros de datos, donde incluso breves interrupciones de la red pueden provocar importantes pérdidas de producción, daños a los equipos y sanciones contractuales. Este imperativo de confiabilidad se ve agravado por el envejecimiento de la infraestructura de transmisión y el aumento de las presiones de la demanda máxima. Por ejemplo, ERCOT informó una demanda récord de la red que superó los 85 GW en 2023 solo en Texas, y las proyecciones sugieren una presión alcista continua sobre los requisitos de capacidad.

Mercado cautivo de plantas de energía de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó alrededor de 47.840 millones de dólares en 2025, lo que representa aproximadamente el 19,02% del tamaño del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,37% durante el período previsto, que es la tercera más alta entre todas las regiones. El mercado alcanzó una valoración de 45,65 mil millones de dólares en 2025. Según la Comisión Europea, en Europa en 2023, la industria representó alrededor del 24,6% del consumo total de energía final, siendo la electricidad ygas naturalEl crecimiento de la industria en conjunto representa casi dos tercios (32,6% y 31,3% respectivamente) de ese consumo, lo que subraya la sustancial demanda de energía industrial de la región. La generación de electricidad en la UE alcanzó alrededor de 2.637 TWh, y las energías renovables (eólica, solar, hidráulica) contribuyeron con más del 40% de la generación neta, lo que refleja el rápido cambio hacia fuentes de energía bajas en carbono.

Mercado cautivo de centrales eléctricas de Alemania

En 2025, el mercado alemán alcanzó un valor de alrededor de 11.450 millones de dólares y se estima que alcanzará alrededor de 12.140 millones de dólares en 2026, lo que representa aproximadamente el 4,55% de los ingresos globales.

América Latina

Se espera que el mercado de América Latina sea testigo de un crecimiento moderado durante el período previsto. El mercado alcanzó una valoración de 9.810 millones de dólares en 2025. En América Latina, las plantas cautivas se adoptan principalmente para abordar la inestabilidad de la red y las brechas de suministro regionales, particularmente en la minería y las industrias con uso intensivo de recursos. Países como Brasil, Chile y Perú ven un fuerte despliegue en metales, cemento ypetróleo y gassectores donde las ubicaciones remotas de los proyectos limitan el acceso confiable a la red.

Mercado cautivo de centrales eléctricas de Brasil

El mercado brasileño alcanzó una valoración de alrededor de 4.560 millones de dólares en 2025, lo que representa aproximadamente el 1,81% del mercado mundial.

Medio Oriente y África

Se espera que el mercado de Oriente Medio y África sea testigo de un crecimiento significativo durante el período previsto. El mercado regional alcanzó una valoración de 21,43 mil millones de dólares en 2025. En Medio Oriente y África, las plantas cautivas se utilizan ampliamente en petróleo y gas,petroquímicos, minería y grandes zonas industriales donde las operaciones continuas de alta carga son críticas. La abundante disponibilidad de gas natural en los países del Golfo respalda los sistemas cautivos y de cogeneración basados en gas, mientras que en algunas partes de África la autogeneración compensa la falta de confiabilidad de la red y la escasez de capacidad. Estos sistemas mejoran la seguridad energética, el control de costos y la resiliencia operativa de las instalaciones industriales.

Mercado de plantas de energía cautivas del CCG

El mercado del CCG alcanzó alrededor de 10.390 millones de dólares en 2025, lo que representa aproximadamente el 4,13% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los principales actores implementarán estrategias de crecimiento específicas para consolidar su presencia

El mercado mundial de centrales eléctricas cautivas tiene una estructura de mercado consolidada, que constituye actores destacados como General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. y otros. Las empresas que operan en el mercado están implementando estrategias de crecimiento específicas centradas en fortalecer su capacidad técnica, cartera de productos, ampliar su huella de fabricación y otras áreas.

- Por ejemplo, en agosto de 2024, GE Vernova (una unidad de generación de energía de GE) seguía liderando la demanda mundial de turbinas de gas, con la mayor proporción de turbinas de gas en construcción en todo el mundo, con alrededor de 55 GW en proyecto. Esto refleja el importante papel de GE en el apoyo a nuevos proyectos cautivos y a escala de servicios públicos impulsados por gas, impulsados por la demanda de la industria de turbinas flexibles y listas para hidrógeno en medio de los imperativos de la transición energética. La sólida cartera de pedidos de GE subraya la inversión continua en activos de generación basados en la confiabilidad.

Otros actores clave en el mercado global incluyen Mitsubishi Heavy Industries Ltd., Bharat Heavy Electricals Limited (BHEL), Tata Power, Adani Power y otros. Se espera que estos actores den prioridad a las asociaciones y al lanzamiento de nuevos productos para mejorar su participación en el mercado global durante el período de análisis.

LISTA DE EMPRESAS CLAVE DE PLANTAS DE ENERGÍA CAUTIVAS PERFILADAS:

- Compañía General Electric (GE) (EE.UU.)

- Wärtsilä Oyj Abp(Finlandia)

- Siemens AG(Alemania)

- Caterpillar Inc. (EE.UU.)

- Mitsubishi Heavy Industries Ltd. (Japón)

- Bharat Heavy Electricals Limited (BHEL) (India)

- poder tata(India)

- Adani Power (India)

- Grupo GMR (India)

- Thermax Ltd.(India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Febrero de 2025: Wärtsilä informó un fuerte crecimiento en los pedidos de plantas de energía flexibles que cumplen funciones industriales y de equilibrio de redes. Los sistemas de motores modulares de Wärtsilä se seleccionan cada vez más para configuraciones de energía cautiva que requieren un aumento rápido y capacidad de múltiples combustibles, especialmente donde se integran energías renovables intermitentes. Esta tendencia destaca el enfoque de los clientes industriales en la resiliencia in situ combinada con la optimización de las emisiones mediante la hibridación con el almacenamiento y la compatibilidad con los biocombustibles.

- Septiembre de 2024: Tata Power anunció planes para invertir hasta 9 mil millones de dólares para cuadruplicar la capacidad de generación renovable a más de 20 GW. Si bien la atención se centra en las energías renovables conectadas a la red, la estrategia de la compañía también se alinea con la expansión de los recursos energéticos detrás del medidor, incluidos sistemas cautivos e híbridos que integran energía solar y almacenamiento para atender a clientes industriales y comerciales.

- Agosto de 2024: Mitsubishi Power consiguió un contrato histórico para suministrar clase J avanzada turbina de gastecnología para el proyecto de Expansión Estratégica SATORP en Arabia Saudita. La planta suministrará electricidad y vapor para operaciones petroquímicas, haciendo hincapié en la eficiencia, la confiabilidad y la sostenibilidad. El papel de Mitsubishi subraya las continuas inversiones globales en soluciones de energía industrial y cautiva alimentadas por gas de alta eficiencia como parte de las estrategias de transición energética.

- Junio de 2024: Siemens Energy (parte del grupo Siemens AG) y GE Vernova anunciaron su apoyo a dos nuevas centrales eléctricas de ciclo combinado de 2 GW en Arabia Saudita, ampliando una infraestructura energética confiable. Siemens diseñará, suministrará y dará servicio a turbinas de gas y componentes relacionados en las instalaciones de Taiba-2 y Qassim-2. Se espera que estos proyectos pasen a operaciones de ciclo combinado para 2027 y respalden los objetivos de Saudi Vision 2030 al tiempo que reducen las emisiones en comparación con los sistemas alimentados con petróleo.

- Junio de 2023: La filial de Thermax, First Energy Private Limited (FEPL), puso en funcionamiento una planta de energía cautiva híbrida eólica-solar de 45,80 MW en Gujarat en junio de 2023. Se espera que la instalación, que combina 24,3 MW de capacidad eólica y 21,5 MW de capacidad solar, reduzca las emisiones en más de 111.700 toneladas de CO₂ al año, al tiempo que suministra energía descentralizada para consumo industrial.

COBERTURA DEL INFORME

El análisis del mercado global de plantas de energía cautivas proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

[enFha7L1H6]

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,69% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por fuente de combustible, rango de capacidad, tecnología, usuario final y región |

| Por fuente de combustible |

|

| Por rango de capacidad |

|

| Por tecnología |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 251.500 millones de dólares en 2025 y se prevé que alcance los 446.930 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 55.650 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,69% durante el período previsto de 2026-2034.

El segmento del carbón lideró el mercado por fuente de combustible en 2025.

La creciente demanda de energía industrial, las preocupaciones sobre la confiabilidad de la red, la volatilidad de los costos del combustible y los objetivos de descarbonización son los factores clave que impulsan el mercado.

General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG y otros son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

El control de los costos de energía, las necesidades de suministro ininterrumpido de energía, la flexibilidad regulatoria y la integración de sistemas híbridos renovables son factores importantes que se espera que favorezcan la adopción de plantas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados