Tamaño del mercado de servicios de laboratorio clínico, participación y análisis de la industria, por tipo de prueba (química clínica, hematología, pruebas genéticas, microbiología y citología, y otras), por edad (pediátrica y de adultos), por fuente de pago (pública, privada y de bolsillo), por proveedor de servicios (laboratorios hospitalarios, laboratorios independientes, laboratorios clínicos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

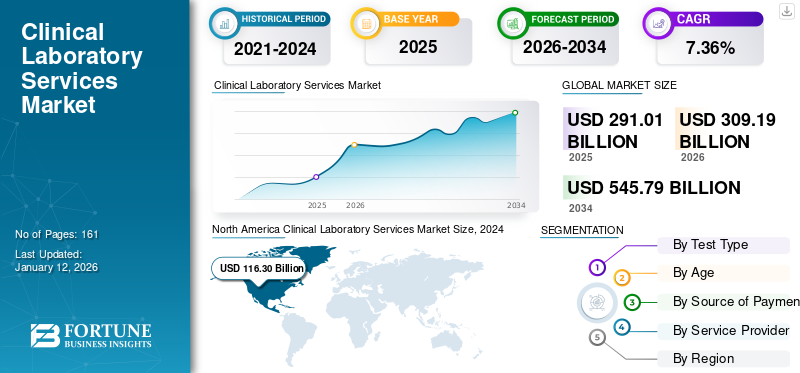

El tamaño del mercado mundial de servicios de laboratorio clínico se valoró en 291,01 mil millones de dólares en 2025 y se prevé que crezca de 309,19 mil millones de dólares en 2026 a 545,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,36% durante el período previsto. América del Norte dominó el mercado de servicios de laboratorio clínico con una cuota de mercado del 42,56% en 2025.

Los laboratorios clínicos son instalaciones de atención médica donde se realizan pruebas de muestras clínicas para obtener información sobre la salud de los pacientes para el diagnóstico, el tratamiento y la prevención de enfermedades. Estos laboratorios también ofrecen asistencia en respuesta a emergencias, apoyo a la investigación y capacitación para el nuevo personal de laboratorio. La prevalencia de enfermedades crónicas y la creciente población geriátrica están promoviendo el uso de soluciones de laboratorio.

- Por ejemplo, según un informe del Fondo Monetario Internacional de julio de 2023, durante el período comprendido entre 2000 y 2050, la proporción mundial de personas de 80 años o más fue del 5,0% de la población total. Una población geriátrica tan elevada está aumentando el crecimiento del mercado.

Además, se espera que la creciente conciencia de la importancia de las pruebas clínicas y el creciente gasto sanitario impulsen el crecimiento del mercado durante el período previsto. Además, se espera que el crecimiento de las iniciativas estratégicas implementadas por actores clave para ofrecer servicios avanzados y la introducción de productos de prueba innovadores favorezcan el crecimiento del mercado durante el período de pronóstico. En 2020, la pandemia de COVID-19 tuvo un impacto positivo en el mercado global debido a un aumento en la demanda de diagnóstico clínico y pruebas de laboratorio. Sin embargo, en 2022, una disminución en el número de pruebas de COVID-19 y visitas de pacientes a laboratorios clínicos y laboratorios hospitalarios provocó una disminución en el crecimiento del mercado. El mercado también experimentó un impacto negativo en 2023 y se espera que se normalice en 2024. Se prevé que el mercado sea testigo de un crecimiento constante durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de servicios de laboratorio clínico

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 291 010 millones de dólares

- Tamaño del mercado en 2026: 309,19 mil millones de dólares

- Tamaño del mercado previsto para 2034: 545 790 millones de dólares

- CAGR: 7,36% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 42,56% en 2025. El crecimiento de la región está impulsado por el alto gasto en atención médica, la fuerte demanda de pruebas clínicas para enfermedades crónicas y la integración de tecnologías avanzadas como la IA y Big Data para el diagnóstico.

- Por tipo de prueba: El segmento de Química Clínica tuvo la mayor participación de mercado en 2024. Su dominio se atribuye a la alta prevalencia de diabetes, tiroides y trastornos hormonales, junto con la amplia disponibilidad de servicios de pruebas clínicas a domicilio y un gran volumen de procedimientos de pruebas bioquímicas.

Aspectos destacados clave del país:

- Japón: Como parte de la población de Asia Pacífico que envejece rápidamente, el mercado está impulsado por la creciente necesidad de servicios de diagnóstico. La región tiene más de 630 millones de personas de 60 años o más, cifra que se prevé alcanzará los 1.300 millones en 2050, lo que aumentará la prevalencia de enfermedades crónicas.

- Estados Unidos: el mercado está impulsado por una gran cantidad de pruebas genéticas (más de 129.000 proporcionadas a partir de 2022) y una fuerte demanda de diagnósticos para enfermedades crónicas. Sin embargo, la industria también enfrenta un desafío importante con una escasez de 20.000 a 25.000 tecnólogos de laboratorio.

- China: como país clave en la región de Asia Pacífico de más rápido crecimiento, el mercado se beneficia de una creciente población geriátrica, una creciente prevalencia de enfermedades crónicas y un creciente enfoque en la atención médica preventiva, lo que impulsa la demanda de servicios de laboratorio.

- Europa: el crecimiento del mercado está respaldado por mejores instalaciones sanitarias y una alta adopción de pruebas clínicas para un diagnóstico oportuno. Un fuerte apoyo gubernamental a través de la cobertura de seguro médico es un factor clave, ya que países como Inglaterra realizan alrededor de 500 millones de pruebas bioquímicas al año.

Tendencias del mercado de servicios de laboratorio clínico

La principal tendencia es el creciente enfoque de las empresas en el desarrollo de laboratorios clínicos automatizados

El creciente énfasis y las iniciativas de los actores clave en términos del desarrollo de laboratorios clínicos automatizados es una de las tendencias del mercado mundial de servicios de laboratorio clínico más destacadas. A medida que ha aumentado la presión para reducir los costos de atención médica durante la última década, los laboratorios dependen del desarrollo de maquinaria automática para mantener la rentabilidad. Además, la automatización del laboratorio ofrece ventajas como la sustitución de tareas manuales y repetitivas, un aumento del rendimiento y una mejora en la calidad de los resultados. Se espera que estas ventajas impulsen la demanda de automatización de laboratorios e impulsen el crecimiento del mercado en los próximos años.

- Por ejemplo, en abril de 2023, Flow Robotics anunció el lanzamiento de un nuevo dispositivo rastreable de muestras, ScanID, que ofrece escaneo 1D y 2D en un solo dispositivo y puede escanear una fila completa de tubos de muestra de una sola vez. El dispositivo optimiza la trazabilidad de las muestras y reduce los errores de la fase preanalítica, mejorando aún más el diagnóstico clínico y el tratamiento del paciente.

Varias empresas clave también están enfatizando el lanzamiento de pruebas de diagnóstico nuevas y avanzadas para expandir los servicios de laboratorio clínico a nivel mundial. Por lo tanto, los crecientes avances tecnológicos por parte de los proveedores de servicios y la creciente introducción de dispositivos avanzados por parte de actores destacados están llevando a una alta adopción de estos servicios, impulsando la expansión del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de servicios de laboratorio clínico

Aumento de la aparición de trastornos crónicos para impulsar el crecimiento del mercado

El mercado mundial está siendo testigo de la creciente incidencia de trastornos crónicos como la anemia falciforme, la fibrosis quística, enfermedades autoinmunes como la artritis reumatoide y la enfermedad celíaca, y varias formas de cáncer, incluido el cáncer de mama. Los factores que contribuyen al aumento de la aparición de estos trastornos incluyen el aumento de la población geriátrica, el consumo y la exposición al tabaco, la inactividad física y el estilo de vida deficiente. Además, se prevé que el creciente número de enfermedades crónicas aumente el número de hospitalizaciones y pruebas de laboratorio clínico. Se espera que estos factores contribuyan al crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, según una revista publicada por Elsevier B.V. en mayo de 2022, se estima que aproximadamente 162.428 personas viven con fibrosis quística en 94 países de todo el mundo, y 57.076 pacientes siguen sin diagnosticar. Se espera que tal aumento en la prevalencia aumente la demanda de pruebas de laboratorio clínico durante el período de pronóstico.

Además, el aumento de la aparición de trastornos crónicos ha aumentado aún más el número de pruebas de laboratorio clínico y hospitalizaciones prescritas por médicos.

- Por ejemplo, según un artículo del Centro Nacional de Información Biotecnológica (NCBI) de abril de 2023, se analizaron los datos del registro de pruebas genéticas de 2012 a 2022. Se descubrió que se proporcionaron un total de 129,624 y 197,779 pruebas genéticas en los EE. UU. y en todo el mundo hasta noviembre de 2022, respectivamente, que incluían versiones actualizadas de pruebas genéticas anteriores existentes. Por lo tanto, se espera que estos factores antes mencionados impulsen la demanda de servicios clínicos.

Aumento del gasto en atención sanitaria por parte del gobierno y las asociaciones público-privadas para impulsar la expansión del mercado

Uno de los factores importantes que impulsa el crecimiento del mercado es el aumento del gasto sanitario por parte del gobierno. Para combatir la creciente demanda de diagnóstico y servicios de laboratorio clínico y de fácil disponibilidad y accesibilidad para los ciudadanos sin dificultades financieras, los organismos gubernamentales de diferentes países se están centrando en aumentar sus gastos en atención sanitaria.

- Por ejemplo, según un informe publicado por el Ministerio de Salud y Bienestar Familiar en abril de 2023, en la India, la proporción del gasto público en salud en el gasto total en atención médica aumentó del 29,0% en 2014-2015 al 41,4% en 2019-2020.

En términos de la creciente demanda de pruebas de laboratorio clínico, se espera que las asociaciones público-privadas desempeñen un papel crucial en la ampliación del alcance de los servicios de laboratorio médico. Las asociaciones público-privadas brindan ventajas lucrativas, que incluyen resultados altamente escalables para fortalecer las capacidades de una nación para desarrollar habilidades técnicas, desarrollar innovaciones y mapear la prevalencia de las enfermedades crónicas. Se espera que tal aumento de las asociaciones públicas y privadas, junto con el aumento de los gastos gubernamentales en atención sanitaria, impulsen el crecimiento del mercado de servicios de laboratorio clínico.

FACTORES RESTRICTIVOS

La escasez de personal de laboratorio clínico puede obstaculizar el crecimiento del mercado

La falta de personal de laboratorio clínico, especialmente en los países emergentes, es uno de los obstáculos clave para la expansión del mercado. Se prevé además que el mercado se vea obstaculizado por la insuficiencia de equipos y la falta de profesionales sanitarios cualificados.

- Por ejemplo, según un artículo publicado por Clinical Lab Products (CLP) en septiembre de 2022, en la industria de servicios de laboratorio clínico, hay una escasez de entre 20.000 y 25.000 tecnólogos de laboratorio, con aproximadamente 335.000 profesionales empleados actualmente en los EE. UU. Ha habido un déficit de alrededor del 7,0% de tecnólogos en entornos de laboratorio en los EE. UU. Se espera que dicha escasez de técnicos de laboratorio limite el crecimiento del mercado en el próximos años.

Además, los entornos con pocos recursos para el diagnóstico, como el suministro limitado de equipos, la dotación y el seguimiento deficientes, los materiales y el personal de laboratorio mal equipados y la evitación de buenos protocolos de laboratorio durante las pruebas críticas, pueden obstaculizar el crecimiento del mercado en las regiones emergentes.

Análisis de segmentación del mercado de servicios de laboratorio clínico

Por análisis de tipo de prueba

Segmento de química clínica dominado debido a la creciente prevalencia de diabetes

Según el tipo de prueba, el mercado se divide en hematología,química clínica, microbiología y citología, pruebas genéticas y otros. El segmento de química clínica representó el mayor mercado de servicios de laboratorio clínico.con una cuota del 32,78% en 2026. El crecimiento del segmento se puede atribuir a la alta prevalencia de diabetes, tiroides y trastornos hormonales, junto con la disponibilidad de servicios de pruebas de laboratorio clínico a domicilio, que brindan fácil acceso a los procedimientos de diagnóstico. Se espera que un número cada vez mayor de procedimientos de prueba bioquímica impulsen el crecimiento del segmento.

- Por ejemplo, según un artículo publicado por la Universidad de Reading en octubre de 2021, alrededor del 95,0 % de las vías clínicas dependen de que los pacientes tengan acceso a servicios patológicos eficientes, oportunos y rentables, y cada año se realizan 500,0 millones de pruebas bioquímicas en Inglaterra.

El segmento de hematología ocupó la segunda posición más alta en el mercado global en 2024. El crecimiento del segmento se puede atribuir al aumento de la población de pacientes que padecen hemofilia, trastornos de la coagulación sanguínea y leucemia, junto con el creciente número de pruebas de hematología realizadas en los hospitales.

El segmento de pruebas genéticas ganó una participación de mercado sustancial en 2024. El crecimiento del segmento puede atribuirse al creciente número de pacientes que padecen trastornos genéticos en varios países y al creciente número de hospitalizaciones. Además, se espera que la introducción de nuevos laboratorios para estudiar las variaciones del genoma en los países de Medio Oriente impulse el crecimiento del segmento. En julio de 2024, Lifenity Group lanzó el laboratorio integrado de patología clínica y genómica en Medio Oriente. Este laboratorio de última generación está dedicado a estudiar el profundo impacto que tienen las variaciones del genoma en la susceptibilidad de una persona a las enfermedades, así como en el desarrollo y progresión de las enfermedades.

Se prevé que el segmento de microbiología y citología y otros crezca significativamente durante el período de pronóstico debido al aumento de casos de enfermedades infecciosas y al lanzamiento de pruebas de laboratorio clínico por parte de varios actores clave para satisfacer las demandas de los pacientes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de edad

Segmento de adultos dominado debido a la creciente población geriátrica que sufre trastornos crónicos

En términos de edad, el mercado global se divide en adultos y pediátricos. Se prevé que el segmento de adultos domine el mercado con una participación del 82,81% en 2026. El crecimiento del segmento se puede atribuir al aumento de la población geriátrica que padece trastornos crónicos en todo el mundo. Se espera que la creciente adopción de pruebas de laboratorio clínico avanzadas entre los adultos impulse aún más el crecimiento del segmento.

- Por ejemplo, en julio de 2022, la Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico (CESPAP) publicó un informe en el que se afirma que Asia Pacífico tiene más de 630,0 millones de personas de 60 años o más, lo que representa el 60% de la población mayor del mundo. Se prevé que esta cifra aumente a 1.300 millones para 2050.

El segmento pediátrico ocupó una cuota de mercado sustancial en 2024 debido a la creciente incidencia de trastornos genéticos en los niños junto con un público favorable seguro de saludpolíticas para los niños en varios países como Estados Unidos, Alemania y otros.

Por fuente de análisis de pago

Políticas de reembolso favorables por parte del gobierno para impulsar el crecimiento del segmento público

Por fuente de pago, el mercado se divide en privado, público y de bolsillo. Se proyecta que el segmento público dominará el mercado con una participación de 63,00% en 2026. Se espera que el aumento del gasto sanitario por parte del gobierno, junto con la mejora de las políticas de reembolso, impulsen el crecimiento del segmento durante el período previsto.

- Por ejemplo, según un artículo publicado por The Wilson Center en 2022, aproximadamente el 70,9% de los mexicanos están cubiertos por atención médica pública según el censo de 2020.

Los segmentos privado y de bolsillo tuvieron una participación significativa del mercado en 2024. Se espera que estos segmentos crezcan debido al aumento de los ingresos disponibles de los pacientes y a la creciente conciencia sobre el diagnóstico temprano entre la población. Además, se espera que las crecientes actividades estratégicas de los actores clave del mercado para brindar atención avanzada al paciente a través de sus laboratorios de diagnóstico impulsen el crecimiento del segmento privado.

- Por ejemplo, en enero de 2021, American Hospital Dubai, un proveedor de atención médica de Medio Oriente, y Mayo Clinic Laboratories firmaron una asociación estratégica para mejorar la atención al paciente a través de diagnósticos de laboratorio mejorados. Se prevé que estas asociaciones estratégicas aumenten las visitas a los laboratorios, aumentando el pago a través de seguros privados.

Por análisis de proveedores de servicios

Los laboratorios hospitalarios mantuvieron la participación dominante debido a la creciente demanda de servicios clínicos

En términos de proveedores de servicios, el mercado global se clasifica en laboratorios independientes, laboratorios clínicos, laboratorios hospitalarios y otros. Se proyecta que el segmento de laboratorios hospitalarios dominará el mercado con una participación de 53,40% en 2026. El crecimiento del segmento se puede atribuir al creciente número de laboratorios hospitalarios, los crecientes avances tecnológicos en los laboratorios clínicos automatizados, el creciente número de visitas de pacientes a los hospitales para realizar pruebas y la creciente demanda de servicios de laboratorio clínico.

- Por ejemplo, en enero de 2021, Clinisys lanzó un sistema de gestión de información de laboratorio destinado a laboratorios genómicos en el Reino Unido. El producto se implementó con éxito en el Hospital Universitario de Poitiers en Francia y se introduciría en siete laboratorios adicionales en toda la región.

El segmento de laboratorios independientes exhibió una CAGR líder durante el período previsto 2024-2032. Se espera que el segmento de laboratorios independientes crezca debido a las actividades estratégicas de numerosos actores vitales para introducir nuevos laboratorios y brindar fácil acceso a los servicios de atención de diagnóstico.

- Por ejemplo, en mayo de 2024, BD (Becton, Dickinson y Company) colaboró con Sehgal Path Lab y lanzó su Centro de Excelencia (CoE) en citometría de flujo para investigación clínica en Mumbai, India.

Se proyecta que el segmento de laboratorios clínicos registre una CAGR moderada durante el período de pronóstico. El surgimiento de laboratorios clínicos, junto con la creciente demanda de servicios de laboratorio clínico e iniciativas de investigación en los países desarrollados, son factores importantes detrás de la expansión del segmento de laboratorios clínicos.

PERSPECTIVAS REGIONALES

Según la región, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

North America Clinical Laboratory Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte estaba valorado en 123.86 mil millones de dólares en 2025, capturando el 42,56% de los ingresos globales, y se estima que alcanzará los 132.03 mil millones de dólares en 2026. El alto gasto en atención médica y la creciente demanda de pruebas de laboratorio clínico para chequeos corporales regulares y otros trastornos a largo plazo, como cáncer, artritis y enfermedades cardíacas, son los principales factores detrás del dominio de la región. Del mismo modo, la integración de tecnologías avanzadas, como los motores de Big Data y la inteligencia artificial (IA) para facilitar el diagnóstico, está impulsando el crecimiento del mercado regional. Se prevé que el mercado estadounidense alcance los 123.180 millones de dólares en 2026.

- Por ejemplo, según un informe publicado por el Journal of the American Heart Association (JAHA), aproximadamente entre el 55,0 % y el 98,0 % de los adultos mayores de 60 años o más padecen al menos dos enfermedades crónicas. La cardiopatía isquémica se encuentra entre las enfermedades crónicas individuales más prevalentes.

Europa

En 2025, Europa poseía el 25,82% del mercado global, alcanzando una valoración de 75,15 mil millones de dólares, y se prevé que crezca a 79,43 mil millones de dólares en 2026. Europa tenía una participación moderada en el mercado global debido a la mejora de las instalaciones sanitarias y la alta adopción de pruebas de laboratorio clínico para el diagnóstico a tiempo de enfermedades potencialmente mortales. El fuerte apoyo del gobierno en términos de cobertura de seguro médico está impulsando aún más el crecimiento regional. Se prevé que el mercado del Reino Unido alcance los 14,11 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 17,67 mil millones de dólares para 2026.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 60,92 mil millones de dólares en 2025, lo que representa el 20,94% de los ingresos totales del mercado, y se prevé que alcance los 65,49 mil millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico registre la CAGR máxima durante el período previsto. El aumento del envejecimiento de la población y el aumento de la prevalencia de enfermedades crónicas mejorarán la demanda de servicios en la región. Se espera que el creciente enfoque de actores destacados en la expansión regional de sus laboratorios clínicos y el lanzamiento de soluciones de prueba avanzadas impulsen el crecimiento del mercado en la región. Se prevé que el mercado de Japón alcance los 14.240 millones de dólares en 2026, el mercado de China alcance los 20.350 millones de dólares en 2026 y el mercado de la India alcance los 9.590 millones de dólares en 2026.

América Latina y Medio Oriente y África

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 18.490 millones de dólares en 2025, lo que representa el 6,35% de participación, y se espera que alcance los 19.210 millones de dólares en 2026. En 2025, el mercado de Medio Oriente y África alcanzó los 12.600 millones de dólares, lo que representa el 4,33% de la demanda mundial, y se proyecta que crezca a 13.030 millones de dólares en 2026.

Además, el crecimiento de los mercados de América Latina y Medio Oriente y África puede atribuirse a la mejora de la infraestructura sanitaria, el aumento del gasto sanitario y la creciente conciencia sobre la atención preventiva.

- En marzo de 2022, GC Labs anunció el nuevo acuerdo de servicio de pruebas de laboratorio con dos socios, Bio Lab en Bahrein y Biotrust en Camboya. Esta asociación estratégica aumentó sus ventas y amplió su presencia en la región de Medio Oriente y África. GC Labs ha fortalecido su presencia a nivel global colaborando con 12 socios en 10 países diferentes, cubriendo principalmente Asia y Medio Oriente. Estos acontecimientos continúan creando nuevas oportunidades de negocio para ganar una posición sólida en el mercado.

Lista de empresas clave en el mercado de servicios de laboratorio clínico

Destacados actores del mercado dominados debido a la ampliación de la oferta de servicios

El panorama competitivo del mercado global refleja una estructura muy fragmentada. Está compuesto por innumerables actores globales y regionales. Actores destacados como Laboratory Corporation of America, Eurofins Scientific y Quest Diagnostics Incorporated dominaron el mercado global en 2023. Su dominio puede atribuirse a su sólida cartera de servicios y una sólida presencia en los mercados de EE. UU. y Europa. Algunos otros factores detrás de la presencia establecida en el mercado de estas empresas incluyen una base de clientes más amplia, varios laboratorios clínicos y lanzamientos de pruebas innovadoras.

- Por ejemplo, en diciembre de 2022, Laboratory Corporation of America abrió un laboratorio de patología e histología anatómica (APH) más extenso en Los Ángeles. Este nuevo lanzamiento amplió las capacidades globales del laboratorio central de la empresa.

ARUP Laboratories, Sonic Healthcare Limited, NeoGenomics Laboratories, Inc. e Illumina, Inc. son otros actores destacados que operan en el mercado. La prominencia se debe a sus crecientes iniciativas estratégicas para expandir la presencia de su marca. Otros actores, como DDRC SRL Diagnostics (SRL Diagnostics), Charles River Laboratories y Metropolis Healthcare Limited India, se están centrando en aumentar su presencia geográfica en regiones clave y diversificar su cartera de servicios, lo que se espera que fortalezca su posición en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Corporación de laboratorio de América(A NOSOTROS.)

- Quest Diagnostics Incorporated (EE. UU.)

- Illumina, Inc.(A NOSOTROS.)

- Eurofins Scientific (Luxemburgo)

- Diagnóstico DDRC SRL (Diagnóstico SRL) (India)

- UNILABS (A.P. Moller Holding A/S) (Suiza)

- NeoGenomics Laboratories, Inc. (EE. UU.)

- Laboratorios ARUP (EE.UU.)

- Sonic salud limitada(Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2023:Atalan agregó TriCore a su red. Es un laboratorio clínico independiente y sin fines de lucro que ofrece más de 2900 pruebas de laboratorio de última generación y servicio completo a profesionales de la salud y sus pacientes. Además, proporciona servicios de análisis e investigación para apoyar a organizaciones científicas y de atención médica en todo el mundo.

- Octubre de 2023:Froedtert Health, Wisconsin Diagnostic Laboratories (WDL) y HealthEco lanzaron Atalan juntos. Es una asociación clínica basada en tecnología que brinda a los médicos y centros médicos un acceso sin precedentes a una red examinada de los laboratorios clínicos más importantes de los EE. UU.

- Agosto de 2023:Redcliffe Labs se asoció con Abbott India para lanzar Clinical Decision Support (CDS), también conocido como AlinIQ. Está impulsado por tecnologías avanzadas, como Big Data Engines e Inteligencia Artificial (IA).

- Abril de 2023:SRL Diagnostics anunció la adquisición de los laboratorios Lifeline para ampliar su presencia en el mercado indio de patología.

- Abril de 2023:Quest Diagnostics anunció la adquisición de Haystack Oncology para mejorar el enfoque en las pruebas oncológicas en etapa temprana para ayudar en la detección temprana y precisa del cáncer residual o recurrente.

- Marzo de 2023:NeoGenomics Laboratories, Inc. anunció la expansión de su cartera de secuenciación de próxima generación NGS con la disponibilidad comercial de múltiples pruebas, incluida Neo Comprehensive para cánceres de tumores sólidos.

COBERTURA DEL INFORME

El informe abarca un análisis completo del mercado. Destaca aspectos vitales como el tipo de prueba, la edad, la fuente de pago, el proveedor de servicios y la geografía. También proporciona información sobre la dinámica del mercado, la prevalencia de enfermedades crónicas, una descripción general de los organismos de acreditación de laboratorios, los actores destacados y el impacto de COVID-19 en el mercado. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,36% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Tipo de prueba

|

|

Por edad

|

|

|

Por fuente de pago

|

|

|

Por proveedor de servicios

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 309,19 mil millones de dólares en 2026 y se estima que alcanzará los 545,79 mil millones de dólares en 2034.

Se prevé que el mercado registre una tasa compuesta anual del 7,36% durante el período previsto.

El valor de mercado de América del Norte fue de 123.860 millones de dólares en 2025.

Según el tipo de prueba, el segmento de química clínica domina el mercado global.

América del Norte tenía una participación dominante en el mercado global en 2025.

La creciente prevalencia de trastornos crónicos está impulsando el crecimiento del mercado global.

Laboratory Corporation of America, Quest Diagnostics Incorporated y Eurofins Scientific son algunos de los principales actores del mercado.

Los principales factores que contribuyen a la adopción de estos servicios son el aumento de la prevalencia de enfermedades y el aumento de iniciativas estratégicas por parte de actores clave para ofrecer ofertas avanzadas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 161

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados