Tamaño del mercado de grasas y aceites, participación y análisis de la industria por tipo (aceites vegetales [aceite de girasol, aceite de palma, aceite de soja, aceite de canola/colza, aceite de coco y otros], y grasas [mantequilla, sebo, manteca de cerdo, aceite de pescado y otros]), por fuente (de origen vegetal y animal), por forma (sólida y líquida), por canal de distribución (B2B y B2C), por uso final (alimentos [procesamiento de alimentos y bebidas] y servicios alimentarios/culinarios], y no alimentarios [nutracéuticos y suplementos, cosméticos y cuidado personal, biocombustibles y otro

INFORMACIÓN CLAVE DEL MERCADO

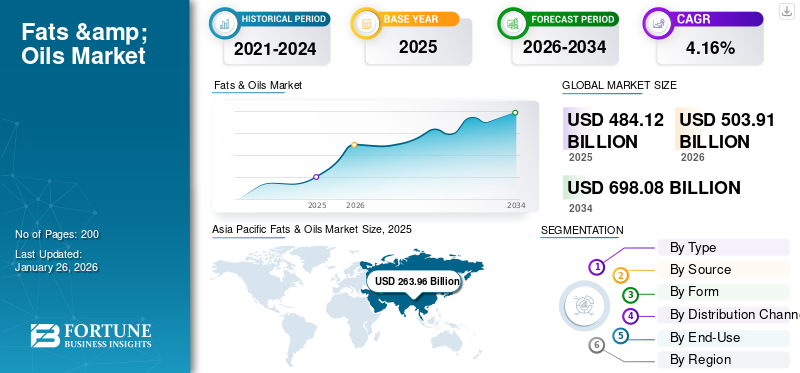

El tamaño del mercado mundial de grasas y aceites se valoró en 484,12 mil millones de dólares en 2025 y se proyecta que crecerá de 503,91 mil millones de dólares en 2026 a 698,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,16% durante el período previsto. Europa dominó el mercado de grasas y aceites con una cuota de mercado del 13,27% en 2025.

Las grasas y los aceites son lípidos que sirven como fuentes importantes de energía y ácidos grasos esenciales en la nutrición humana. En general, la industria muestra un fuerte crecimiento catalizado por la creciente demanda de aplicaciones domésticas e industriales y la creciente producción regional. Asia Pacífico es la región más grande, encabezada poraceite de palmaproducción en Indonesia y Malasia y una fuerte demanda en grandes economías como China e India.

Además, el mercado abarca varios actores importantes con Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited y Fuji Oil Holdings Inc. a la vanguardia.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de grasas y aceites

- Tamaño del mercado en 2025: 484,12 mil millones de dólares

- Tamaño del mercado en 2026: 503,91 mil millones de dólares

- Tamaño del mercado previsto para 2034: 698 080 millones de dólares

- CAGR: 4,16% entre 2026 y 2034

- Asia Pacífico dominó el mercado de grasas y aceites con una participación del 54,52% en 2025.

- Se prevé que el segmento de aceites vegetales represente el 90,53% de la cuota de mercado en 2026.

- El segmento líquido tenía una cuota de mercado del 60,45% en 2025.

América del norte

América del Norte representó el 22,91% de la cuota en 2025, valorada en 110.910 millones de dólares.

Asia Pacífico

Asia Pacífico tenía una participación del 54,52% en 2025, valorada en 263.960 millones de dólares.

Europa

Europa contribuyó con una participación del 13,27% en 2025, valorada en 64.250 millones de dólares.

A NOSOTROS.

El mercado en los EE. UU. está impulsado por la creciente demanda de grasas y aceites orgánicos y especiales junto con el creciente consumo de alimentos procesados.

Japón

El mercado en Japón está respaldado por la creciente demanda de aceite comestible y la expansión de las aplicaciones de procesamiento de alimentos.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la demanda mundial de alimentos y aumento de los ingresos disponibles para impulsar el crecimiento del mercado

Las grasas y los aceites desempeñan un papel clave en la cocina, incluidos los ácidos grasos esenciales, el sabor, la textura y la sensación en boca. A medida que aumenta la producción de alimentos para sustentar una población mundial en crecimiento, también aumenta la demanda de aceites y grasas. El aumento de los ingresos, especialmente en los países en desarrollo, anima a los consumidores a diversificar y ampliar el mercado, aumentando el uso de aceites comestibles a medida que añaden una mayor variedad de grasas culinarias a la cocina diaria. A medida que las familias pasan de dietas de subsistencia a comidas más basadas en proteínas, comidas preparadas y refrigerios procesados, aumenta el consumo per cápita de aceites comestibles y grasas especiales. Los consumidores urbanos y los hogares adinerados también compran más productos envasados, listos para comer y deliciosos que utilizan aceites vegetales, derivados del aceite de palma y grasas formuladas para obtener textura, estabilidad en almacenamiento y sabor, lo que aumenta aún más el volumen y la demanda de productos, impulsando el crecimiento del mercado de grasas y aceites.

- Según la Oficina Nacional de Estadísticas de China, el ingreso nacional disponible per cápita aumentó en 3.055 dólares por persona en el primer semestre de 2025.

Restricciones del mercado

La volatilidad del suministro y los precios de las materias primas impedirá el crecimiento del mercado

Los mercados de los principales aceites vegetales, como el de coco y de palma, están dominados por una fuerte volatilidad de precios impulsada por limitaciones de la oferta, como impactos climáticos, plantaciones maduras y cambios regulatorios, y la difusión de la demanda de alimentos.cosméticoy los sectores de biocombustibles. Estos factores han llevado a que los precios del aceite de coco casi se dupliquen en algunos centros de exportación. Por otro lado, la caída del aceite de palma como alimento básico asequible indica un cambio más amplio en los aceites comestibles en todo el mundo.

- Según la Comunidad Internacional del Coco, los precios del aceite de coco aumentaron de 1.126 USD/TM a 1.610 USD/TM durante enero-agosto de 2024, aproximadamente un aumento del 43%, lo que refleja una oferta escasa y una mayor demanda.

Oportunidades de mercado

Expansión de la producción de biodiesel en Asia Pacífico y América del Norte para desbloquear nuevas oportunidades de crecimiento

El aumento de la producción de biodiesel en Asia Pacífico y América del Norte está transformando el mercado para la industria de grasas y aceites al abrir nuevas corrientes y romper con los hábitos de consumo tradicionales que antes se consideraban centrados en el uso de alimentos y piensos. Además, la creciente presión ambiental y las políticas climáticas promueven aún más la adopción de biocombustibles, centrándose más en el mercado industrial del biodiesel.

- Indonesia, por ejemplo, se ha expandido al programa de biodiesel más grande del mundo, con el mandato de mezcla B35 (35% palmabiodiéselen diésel) impulsando la producción a cerca de 13 mil millones de litros en 2024.

Tendencias del mercado de grasas y aceites

Enfoque creciente en la sostenibilidad y el abastecimiento ético

El mercado global está siendo testigo de un cambio revolucionario con la sostenibilidad en el centro. La sostenibilidad se ha convertido en el foco central de las acciones de abastecimiento en la industria global. Las empresas y organizaciones están implementando una serie de medidas para garantizar que sus cadenas de suministro sean tanto ambiental como socialmente responsables. Con la creciente demanda de aceite de palma sostenible certificado, se está considerando la transición a técnicas de agricultura regenerativa para reducir la intensidad de carbono del cultivo de semillas oleaginosas. Las marcas están invirtiendo en certificaciones sostenibles, programas de transparencia y envases biodegradables.

- Por ejemplo, en marzo de 2024, una subsidiaria de propiedad total de Cooke Inc., Bioriginal Food & Science Corp., lanzó una línea sostenible de aceite de pescado, de origen vegetal y de algas omega-3 con tecnología de POS Biosciences.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El uso generalizado en el sector alimentario y la competitividad de los precios llevaron a la mayor cuota de mercado del segmento de aceites vegetales

Según el tipo, el mercado se segmenta en aceites y grasas vegetales.

Se prevé que el segmento de aceites vegetales por tipo alcance los 456.210 millones de dólares, lo que representará el 90,53% de la cuota de mercado en 2026. Los aceites vegetales como los de palma, soja, girasol y canola están fácilmente disponibles y son comparativamente más baratos que las grasas animales como semillas oleaginosascomo la soja, la palma, el girasol y la colza se cultivan a escala comercial, produciendo cientos de litros de aceite por hectárea de tierra con un gasto de mano de obra comparativamente bajo. Además, los aceites vegetales son menos costosos de almacenar, transportar y manipular, ya que están en forma líquida y tienen una vida útil más larga. Estos han aumentado los rendimientos y reducido los costos, haciendo que los aceites vegetales sean accesibles a un número cada vez mayor de consumidores en todo el mundo. Las empresas de procesamiento de alimentos y de comida rápida generan una enorme demanda de aceites vegetales como componentes principales. Además, la industria de los biocombustibles también depende cada vez más de aceites vegetales como el aceite de palma y el aceite de soja para la producción de biodiesel, lo que aumenta aún más el crecimiento del mercado.

Se espera que el segmento de grasas crezca significativamente durante el período previsto, con una tasa compuesta anual del 4,53%.

Por fuente

La creciente demanda de opciones más saludables para impulsar la cuota de mercado dominante del segmento de productos vegetales

Según la fuente, el mercado se segmenta en productos de origen vegetal y de origen animal.

El segmento de origen vegetal domina la cuota de mercado mundial de grasas y aceites. Los aceites de origen vegetal, como el aceite de oliva, el aceite de coco y otros, a menudo se perciben como alternativas más saludables debido a su perfil de ácidos grasos insaturados, lo que impulsa la demanda entre los consumidores preocupados por su salud. El movimiento mundial de alimentos dietéticos a base de plantas está impulsando aún más la demanda de productos. Los consumidores buscan cada vez más opciones veganas, vegetarianas y sostenibles, alineándose con los aceites de origen vegetal.

- Según las Perspectivas Agrícolas 2023 de la OCDE y la FAO, la producción mundial de aceite vegetal fue de alrededor de 219 millones de toneladas métricas en 2022, en comparación con menos de 30 millones de toneladas métricas de grasas animales.

Se espera que el segmento de origen animal crezca significativamente con una tasa compuesta anual del 4,45% durante el período previsto.

Por formulario

Mayor consumo en la industria alimentaria y aplicaciones industriales más amplias para liderar el crecimiento del segmento de líquidos

Según la forma, el mercado se segmenta en sólido y líquido.

El segmento de líquidos tuvo la mayor cuota de mercado del 60,45% en 2025. Los aceites comestibles (aceites vegetales como soja, girasol, palma, canola, oliva y otros) son la forma más consumida entre la industria de grasas y aceites como parte de las dietas habituales a nivel mundial. Además, los aceites son un alimento básico en la despensa para freír, cocinar, hornear y preparar ensaladas y, por lo tanto, son una necesidad en las operaciones domésticas y de servicios de alimentos. Además de las aplicaciones en alimentos y bebidas, los aceites líquidos desempeñan un papel fundamental en biocombustibles, cosméticos yproductos farmaceuticos, proporcionando una gama más amplia de aplicaciones que las grasas sólidas.

Se espera que el segmento sólido crezca significativamente a una tasa compuesta anual del 4,37% durante el período de análisis.

Por canal de distribución

El gasto doméstico consciente de la salud impulsa el liderazgo en el mercado B2C

Según el canal de distribución, el mercado se segmenta en B2B y B2C.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento B2C ocupe una parte importante del mercado global. Los aceites y grasas comestibles son los ingredientes principales que se utilizan en la cocina diaria en la mayor parte del mundo; donde el consumo de petróleo es alto per cápita. Además, una mayor conciencia sobre el colesterol, las grasas trans y el aumento de la obesidad ha impulsado a los consumidores a buscar aceites bajos en grasa, fortificados o especiales, incluidos los aceites enriquecidos con omega-3, los aceites prensados en frío y los aceites orgánicos. Esta tendencia es más fuerte en B2C, ya que los consumidores finales compran directamente en función de la percepción de salud. Se estima que este segmento habría tenido una participación del 81,53% en 2025.

Se prevé que el segmento B2B crezca a la tasa compuesta anual más rápida del 4,14% durante el período previsto.

By Uso final

La expansión de la industria de servicios alimentarios asegura el liderazgo en el mercado del segmento alimentario

Según el uso final, el mercado se segmenta en alimentario y no alimentario.

El segmento de alimentos domina el mercado global y tenía una participación del 70,79% en 2024. El segmento de alimentos consiste además en el procesamiento de alimentos y bebidas y el servicio de alimentos/culinario. El aumento de la población, la urbanización y los cambios en los patrones dietéticos están impulsando un mayor consumo de aceites y grasas comestibles para cocinar, freír, hornear y producir alimentos procesados. El creciente sector de servicios alimentarios, como las industrias de restaurantes y panaderías, impulsa aún más la demanda de aceites y grasas para cocinar.

- Según la Oficina del Censo de EE. UU., en julio de 2025, el gasto en servicios de alimentos y lugares para beber en EE. UU. experimentó un aumento del 5,6 % en comparación con julio de 2024.

Se espera que el segmento no alimentario crezca significativamente a una tasa compuesta anual del 4,60% durante el período previsto.

Perspectivas regionales del mercado de grasas y aceites

A nivel regional, el informe cubre el análisis del mercado global en América del Norte, Europa, Asia Pacífico, América del Sur, Medio Oriente y África.

Asia Pacífico

Asia Pacific Fats & Oils Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo una participación dominante en 2024 y estaba valorada en 253,62 mil millones de dólares. Asia Pacífico cuenta con una enorme población de más de 4.300 millones de personas, con naciones densamente pobladas como China e India. La enorme base de consumidores se traduce en una alta demanda de grasas y aceites. El estilo de vida urbano y el aumento de los ingresos en la región están realineando las dietas basadas en plantas hacia un mayor consumo de aceites comestibles y procesamiento de alimentos.

Asia Pacífico es la región productora de aceite de palma más grande del mundo, encabezada por Indonesia y Malasia. El bajo costo, la versatilidad y el uso extensivo en alimentos, biocombustibles e industrias dan al aceite de palma su predominio. Este dominio llevó a los fabricantes a adoptar diversas estrategias comerciales para impulsar la demanda de aceite de palma. La región de Asia Pacífico captó el 54,52% del mercado global en 2025, generando 263.960 millones de dólares en ingresos, y se prevé que alcance los 274.660 millones de dólares en 2026.

- Por ejemplo, en enero de 2025, Hindustan Unilever Limited (HUL) adquirió la empresa de palma de Vishwatej Oil Industries Private Limited, como parte de la estrategia de localización de Palm de HUL. Esta adquisición es una parte clave de la estrategia de localización de Palm de HUL destinada a desarrollar la resiliencia de la cadena de suministro para los derivados de la palma a través de la integración hacia atrás.

Europa

Se prevé que otras regiones, como Europa y América del Norte, experimenten un crecimiento notable en los próximos años. Durante el período de pronóstico, se proyecta que América del Norte registre una tasa de crecimiento del 3,86%, que es la segunda más alta entre todas las regiones, y alcanzará una valoración de 110,91 mil millones de dólares en 2025. Esto se debe principalmente a las tendencias de salud, el consumo de alimentos procesados y el consumo de aceites especiales durante el período de pronóstico. La creciente demanda de grasas y aceites orgánicos y especiales impulsada por la preferencia de los consumidores por productos rastreables, libres de pesticidas y de origen sostenible es uno de los factores importantes que impulsan el crecimiento del mercado de aceites y grasas en los EE. UU. Además, el creciente consumo de alimentos procesados y preparados, que requieren freír yaceites de cocina, impulsa aún más la demanda de los procesadores y fabricantes de alimentos, impulsando el crecimiento del mercado. En 2025, el mercado europeo alcanzó los 64.250 millones de dólares, lo que representa el 13,27% de la demanda mundial, y se prevé que crezca hasta los 67.960 millones de dólares en 2026.

América del norte

En Europa, se espera que el Reino Unido haya registrado una valoración de 14.000 millones de dólares; Alemania, 19.120 millones de dólares; y Francia, 10.260 millones de dólares, en 2025. El crecimiento se beneficia de las tendencias hacia alternativas de grasas vegetales más saludables y del mayor consumo en los sectores de panadería, confitería y alimentos procesados. América del Norte aportó aproximadamente 110.910 millones de dólares al mercado mundial en 2025, lo que representa una participación del 22,91%, y se espera que alcance los 115.050 millones de dólares en 2026.

América Latina

Durante el período previsto, las regiones de América del Sur y Oriente Medio y África presenciarían un crecimiento moderado. Se estima que el mercado sudamericano, en 2025, habrá registrado una valoración de 29,71 mil millones de dólares. La rápida urbanización y el crecimiento demográfico están impulsando la demanda de alimentos preparados ricos en aceites y grasas en estas regiones. En Medio Oriente y África, se prevé que los Emiratos Árabes Unidos hayan alcanzado un valor de 7.950 millones de dólares en 2025. América Latina registró un tamaño de mercado de 29.710 millones de dólares en 2025, capturando el 6,14% de la cuota de mercado mundial, y se prevé que alcance los 30.410 millones de dólares en 2026.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 15.290 millones de dólares, lo que contribuyó con el 3,16 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 15.820 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en fusiones y adquisiciones estratégicas y empresas conjuntas para respaldar el crecimiento del mercado

El mercado mundial de grasas y aceites está moderadamente consolidado con las actividades de grandes actores multinacionales que poseen participaciones dominantes en la producción, refinación y distribución mundial de aceites y grasas comestibles. La industria ha estado experimentando constantes fusiones, adquisiciones y empresas conjuntas para mejorar las plantas de procesamiento y las cadenas de suministro. Sin embargo, debido a la agresiva competencia de los productores a nivel nacional y regional, la consolidación se ha mantenido moderada en lugar de alta. Los actores clave que operan en el mercado son Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited y Fuji Oil Holdings Inc.

Aparte de esto, otros actores destacados en el mercado incluyen AAK AB, Musim Mas Group, IOI Corporation Berhad y otros.

Actores clave en el mercado de grasas y aceites

|

Rango |

nombre de empresa |

|

1 |

Wilmar Internacional Limitada |

|

2 |

Cargill, incorporada |

|

3 |

Archer-Daniels-Midland (ADM) |

|

4 |

Bunge limitada |

|

5 |

Fuji Oil Holdings Inc. |

Lista de empresas clave de grasas y aceites perfiladas

- Wilmar Internacional Limitada(Singapur)

- Cargill, incorporada(A NOSOTROS.)

- Archer-Daniels-Midland (ADM)(A NOSOTROS.)

- AAK AB (Suecia)

- Bunge limitada(A NOSOTROS.)

- Grupo Musim Mas (Indonesia)

- IOI Corporation Berhad (Malasia)

- Fuji Oil Holdings Inc.(Japón)

- Grupo IFFCO (EAU)

- Associated British Foods PLC (ABF) (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Sveda, una empresa de cosméticos con sede en EE. UU., lanzó su primera línea de cuidado de la piel con sebo de res que incluye tres productos a base de sebo: un bálsamo de sebo batido para el rostro, un bálsamo hidratante de sebo sólido para uso en todo el cuerpo y un bálsamo labial de sebo para labios secos o agrietados.

- Enero de 2025:Bayer y Neste anunciaron una asociación para desarrollar nuevos aceites vegetales utilizando conceptos de agricultura regenerativa, con un fuerte enfoque en la canola de invierno como cultivo clave. La colaboración tiene como objetivo desarrollar un ecosistema empresarial en torno a la producción de canola de invierno en los EE. UU. El cultivo servirá como un nuevo cultivo rotacional integrado en prácticas de agricultura regenerativa, produciendo materias primas con menor intensidad de carbono para combustibles renovables, como el combustible de aviación sostenible y el diésel renovable.

- Diciembre de 2024:Una colaboración canadiense que involucra a Onda, la mayor organización de investigación por contrato especializada en investigación acuícola, y el Canola Council of Canada (CCC) tenía como objetivo expandir el uso de canola canadiense como ingrediente para piensos sostenibles para la acuicultura. La atención se centra en evaluar la harina de canola como una fuente sostenible de proteína de origen vegetal para la alimentación de peces, especialmente para especies como el salmón.

- Marzo de 2023:Corteva Agriscience, Bunge y Chevron anunciaron una asociación de varios años para introducir híbridos patentados de canola de invierno que producen un aceite vegetal con perfil más bajo de carbono. La medida tiene como objetivo satisfacer la creciente demanda de combustibles renovables con bajas emisiones de carbono en los EE. UU.

- Febrero de 2022:Dabur Ltd lanzó su "Aceite de Coco Virgen", marcando su entrada al mercado del aceite de coco con un producto 100% natural y extraído mediante tecnología de prensado en frío. El nuevo producto se comercializa como apto para cocinar, incluyendo freír, saltear y aderezar ensaladas, así como para usos tradicionales como el cuidado de la piel y el cabello y aceite para masajes.

COBERTURA DEL INFORME

El informe de la industria del mercado global analiza el mercado en profundidad y destaca aspectos cruciales como las tendencias del mercado global, la dinámica del mercado, las empresas destacadas y el uso final. Además de esto, el informe del mercado global también proporciona información sobre el análisis del mercado global y destaca desarrollos importantes de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,16% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo · Aceites vegetales o Girasol o Palma o Soja o Canola/colza o Coco o Otros · Grasas o Mantequilla o Sebo o Manteca de cerdo o Aceite de pescado

|

|

Por fuente · De origen vegetal · De origen animal |

|

|

Por formulario · Sólido

|

|

|

Por canal de distribución · B2B · B2C |

|

|

Por uso final · Alimento o Procesamiento de alimentos y bebidas o Servicio de alimentación/culinario · No alimentario o Nutracéuticos y suplementos o Cosméticos y cuidado personal o Biocombustibles o Otros |

|

|

Por región · Norteamérica (por tipo, fuente, forma, canal de distribución, uso final y país) • EE. UU. (por uso final) • Canadá (por uso final) • México (por uso final) · Europa (por tipo, fuente, forma, canal de distribución, uso final y país) • Alemania (por uso final) • España (por uso final) • Italia (por uso final) • Francia (por uso final) • Reino Unido (por uso final) • Resto de Europa (por uso final) · Asia Pacífico (por tipo, fuente, forma, canal de distribución, uso final y país) • China (por uso final) • Japón (por uso final) • India (por uso final) • Australia (por uso final) • Resto de Asia Pacífico (por uso final) · América del Sur (por tipo, fuente, forma, canal de distribución, uso final y país) • Brasil (por uso final) • Argentina (por uso final) • Resto de América del Sur (por uso final) · Medio Oriente y África (por tipo, fuente, forma, canal de distribución, uso final y país) • Sudáfrica (por uso final) • EAU (por uso final) • Resto del MEA (por uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global fue de 484,12 mil millones de dólares en 2025 y se prevé que alcance los 646,10 mil millones de dólares en 2032.

El mercado global exhibirá un crecimiento constante a una tasa compuesta anual del 4,16% durante el período previsto.

Por canal de distribución, el segmento B2C es el segmento líder del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda de alimentos a nivel mundial y los ingresos disponibles son factores clave que impulsan el crecimiento del mercado.

Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited y Fuji Oil Holdings Inc. son las empresas líderes del mercado.

El creciente enfoque en la sostenibilidad y el abastecimiento ético es una tendencia clave en la industria.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.