Tamaño del mercado de juntas y sellos, participación y análisis de la industria, por tipo de producto (juntas y sellos), por aplicación (automotriz, eléctrica y electrónica, petróleo y gas y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE JUNTAS Y SELLOS Y PERSPECTIVAS FUTURAS

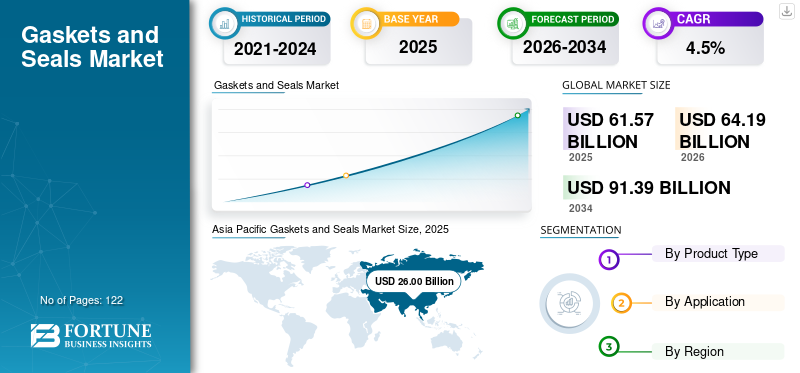

El tamaño del mercado mundial de juntas y sellos se valoró en 61,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 64,19 mil millones de dólares en 2026 a 91,39 mil millones de dólares en 2034 a una tasa compuesta anual del 4,5% durante 2026-2034. Asia Pacífico dominó el mercado mundial de juntas y sellos con una cuota de mercado del 42,23% en 2025.

El mercado global representa un segmento crítico del ecosistema de componentes industriales, que respalda la contención de fluidos, la gestión de la presión y la confiabilidad mecánica en una amplia gama de industrias de uso final. Las juntas y sellos son indispensables en motores de automóviles, maquinaria industrial, oleoductos y gasoductos, armarios eléctricos, equipos de generación de energía y sistemas aeroespaciales. Su función es fundamental más que discrecional, ya que incluso las fugas menores pueden generar riesgos de seguridad, fallas en los equipos, incumplimiento normativo y costosos tiempos de inactividad.

Desde la perspectiva de la demanda, el mercado está estrechamente vinculado a los ciclos de producción industrial, la instalación de bienes de capital y la actividad de mantenimiento en curso. Si bien las juntas y los sellos suelen ser componentes de baja visibilidad, tienen una gran importancia técnica, especialmente en aplicaciones que implican altas temperaturas, presión, exposición química o vibraciones. Los actores clave que operan en el mercado incluyen Trelleborg AB, Freudenberg Sealing Technologies, SKF Group, Parker Hannifin, Dana Incorporated, Flowserve Corporation, EnPro Industries y Saint-Gobain, entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de juntas y sellos CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 61,57 mil millones de dólares

- Tamaño del mercado en 2026: 64,19 mil millones de dólares

- Tamaño del mercado previsto para 2034: 91.390 millones de dólares

- CAGR: 4,50% de 2026 a 2034

- Asia Pacífico dominó el mercado mundial de juntas y sellos con una cuota de mercado del 42,23% en 2025.

- El segmento de sellos mantuvo la participación líder por tipo de producto en 2025.

- Se prevé que el segmento de petróleo y gas domine el mercado con una participación del 18,5% en 2025.

norteamericano

América del Norte está experimentando un crecimiento constante impulsado por la demanda de mantenimiento industrial y las inversiones en infraestructura energética.

Europa

Europa está presenciando un crecimiento estable debido a estrictas regulaciones ambientales y a la ingeniería automotriz avanzada.

Asia Pacífico

Asia Pacífico lideró el mercado global, respaldado por una fuerte producción automotriz y una fabricación industrial en expansión.

A NOSOTROS.

En 2025, Estados Unidos alcanzó los 12.030 millones de dólares, impulsado principalmente por la fuerte demanda de los sectores de la construcción residencial y comercial. Estados Unidos representa aproximadamente el 19,5% de las ventas del mercado mundial.

Japón

Japón: La sólida fabricación de automóviles y productos electrónicos impulsa la demanda de soluciones de sellado avanzadas.

Leer más

TENDENCIAS DEL MERCADO DE JUNTAS Y SELLOS

La expansión eléctrica y electrónica es una tendencia de mercado emergente

El sector eléctrico y electrónico se ha convertido en un impulsor de demanda cada vez más importante, particularmente para sellos y juntas de precisión utilizados en envolventes.conectoresy equipos sensibles. A medida que la electrónica penetra en la automatización industrial, los vehículos eléctricos, los sistemas de energía renovable y los dispositivos de consumo, la protección contra la humedad, el polvo y el estrés térmico se vuelve esencial. Las soluciones de sellado son fundamentales para garantizar la confiabilidad del producto y extender la vida útil en estas aplicaciones.

Esta tendencia es especialmente pronunciada en la electrónica de potencia de los vehículos eléctricos, los módulos de baterías, la infraestructura de carga y los sistemas de control industrial. A diferencia de las aplicaciones mecánicas tradicionales, el sellado electrónico requiere tolerancias más estrictas y formulaciones de elastómeros avanzadas. A medida que la producción mundial de fabricación de productos electrónicos continúa creciendo y diversificándose, se espera que la contribución de valor de las soluciones de sellado en este segmento aumente más rápido que el crecimiento del volumen por sí solo.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La producción y electrificación del automóvil impulsan el crecimiento del mercado de juntas y sellos

La industria automotriz sigue siendo el mayor contribuyente a la demanda del mercado de juntas y sellos debido al gran volumen de vehículos producidos a nivel mundial y la gran cantidad de puntos de sellado por vehículo. Los vehículos con motor de combustión interna convencionales requieren juntas y sellos en todos los motores, transmisiones, sistemas de combustible, conjuntos de escape, sistemas de frenos y unidades de control de clima. Incluso el crecimiento marginal o la recuperación de la producción mundial de vehículos se traduce directamente en una gran demanda incremental de componentes de sellado.

Paralelamente, el actual cambio haciavehículos eléctricosestá remodelando la demanda de focas en lugar de reducirla. Los vehículos eléctricos eliminan algunas juntas tradicionales relacionadas con el motor, pero introducen nuevos requisitos en carcasas de baterías, sistemas de gestión térmica, electrónica de potencia y conectores de alto voltaje. Estas aplicaciones exigen materiales de sellado de mayor rendimiento con estabilidad térmica, resistencia química y durabilidad superiores. A medida que la producción mundial de vehículos eléctricos continúa expandiéndose, particularmente en Asia Pacífico, Europa y América del Norte, se espera que la demanda de sellos de ingeniería crezca en términos de valor, incluso si los volúmenes unitarios evolucionan de manera diferente.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas limita una adopción más amplia de productos

La volatilidad de los costos de las materias primas sigue siendo una limitación persistente para los fabricantes de juntas y sellos. Muchos productos de sellado dependen de elastómeros, polímeros especiales, metales y materiales a base de grafito, que están expuestos a fluctuaciones en los precios de la energía, los costos de las materias primas petroquímicas y la dinámica del suministro de metales. Los aumentos repentinos en los precios de las materias primas pueden comprimir los márgenes, particularmente en los segmentos de juntas mercantilizadas donde el poder de fijación de precios es limitado.

Esta restricción se ve amplificada aún más por los contratos de suministro a largo plazo con clientes OEM, donde los ajustes de precios pueden retrasarse con los aumentos de costos de las materias primas. Si bien los fabricantes más grandes pueden mitigar parcialmente la volatilidad mediante la escala, la diversificación del abastecimiento y la innovación de materiales, los proveedores más pequeños siguen siendo vulnerables. Como resultado, las presiones sobre la rentabilidad pueden influir en las decisiones de inversión y ralentizar la expansión de la capacidad en determinadas regiones.

OPORTUNIDADES DE MERCADO

Los materiales avanzados y las soluciones de sellado diseñadas son una oportunidad lucrativa

La innovación de materiales representa una importante oportunidad de crecimiento dentro del mercado de juntas y sellos. La demanda se está desplazando cada vez más hacia elastómeros de alto rendimiento, fluoropolímeros, materiales compuestos y diseños reforzados con metal que ofrecen mayor durabilidad, resistencia química y estabilidad térmica. Estas soluciones avanzadas exigen márgenes más altos y son menos vulnerables a la mercantilización.

Aplicaciones como los sistemas de baterías para vehículos eléctricos, la infraestructura de hidrógeno, los componentes aeroespaciales y la maquinaria industrial de alta eficiencia están acelerando esta tendencia. Los fabricantes que invierten en ciencia de materiales, capacidades de prueba y diseño de aplicaciones específicas están bien posicionados para capturar un crecimiento de valor desproporcionado dentro del mercado.

DESAFÍOS DEL MERCADO

La complejidad regulatoria y de calificación es un desafío importante del mercado

Juntas y sellos utilizados en automoción, aeroespacial,petróleo y gasy las aplicaciones químicas deben cumplir estrictos requisitos normativos y de certificación. Los procesos de calificación requieren mucho tiempo y son costosos, especialmente para nuevos materiales o diseños. Si bien esto crea barreras de entrada que protegen a los actores establecidos, también ralentiza la comercialización de productos y aumenta los costos de desarrollo.

Los fabricantes deben equilibrar la innovación con el cumplimiento, garantizando que las nuevas soluciones de sellado cumplan con los estándares ambientales, de seguridad y de rendimiento en evolución. No hacerlo puede retrasar la adopción y limitar la penetración en el mercado a pesar de las ventajas técnicas.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Las tensiones comerciales y la incertidumbre geopolítica pueden influir en el crecimiento del mercado de juntas y sellos al aumentar la volatilidad en los precios de las materias primas, los costos logísticos y las cadenas de suministro transfronterizas. Muchos materiales y componentes de sellado dependen de insumos comercializados a nivel mundial, lo que hace que los fabricantes sean sensibles a los aranceles, las sanciones y las restricciones comerciales regionales.

Estos factores pueden afectar las estrategias de abastecimiento, la economía de la producción y la dinámica de precios regional, particularmente para las empresas que operan instalaciones de fabricación en múltiples geografías. Como resultado, la resiliencia de la cadena de suministro y la diversificación regional se están convirtiendo en consideraciones estratégicas cada vez más importantes.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

Los esfuerzos de I+D en el mercado de juntas y sellos se centran en mejorar el rendimiento del material, la durabilidad y la confiabilidad de aplicaciones específicas. Las áreas clave de innovación incluyen formulaciones avanzadas de elastómeros, recubrimientos de baja fricción, resistencia química mejorada y estabilidad térmica mejorada. Los fabricantes también están invirtiendo en herramientas de simulación y metodologías de prueba para optimizar el diseño de sellos en condiciones operativas del mundo real.

Paralelamente, la I+D se dirige cada vez más hacia la sostenibilidad, incluida una vida útil más larga, una reducción del desperdicio de materiales y la compatibilidad con materiales reciclables o de menor impacto. Tecnologías de sellado inteligentes que incorporan sensores para monitorear el estado ymantenimiento predictivoTambién están surgiendo tecnologías, particularmente en aplicaciones energéticas y de industria pesada.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

El segmento de juntas domina debido a su rendimiento equilibrado y su atractivo estético

Según el tipo de producto, el mercado se segmenta en juntas y sellos.

El segmento de juntas tiene la participación dominante en el mercado de juntas y sellos debido a su versatilidad en entornos de alta presión y alta temperatura, como tuberías, bridas, válvulas y recipientes a presión, donde el sellado estático confiable previene fugas de manera efectiva. Su uso generalizado en los sectores de petróleo y gas, productos químicos y generación de energía está respaldado por innovaciones de materiales en variantes metálicas, no metálicas y enrolladas en espiral.

Se prevé que el segmento de sellos crezca a una tasa compuesta anual del 3,8% debido a su uso en aplicaciones dinámicas y una mayor complejidad de ingeniería. Los sellos son fundamentales en maquinaria industrial y equipos de energía donde se requiere movimiento, variación de presión y una larga vida útil.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento automotriz lidera debido a la alta adopción de paneles y componentes interiores

Según la aplicación, el mercado se segmenta en automoción, electricidad y electrónica, petróleo y gas y otros.

La automoción representa el segmento de aplicaciones dominante, impulsado por un alto contenido de sellos por vehículo y una creciente complejidad técnica debido a la electrificación y las regulaciones de emisiones.

El segmento de electricidad y electrónica tiene una participación importante y creciente a medida que se requieren cada vez más soluciones de sellado en sistemas de vehículos eléctricos, automatización industrial y gabinetes electrónicos. El segmento experimentará una CAGR del 4,1% durante el período previsto.

El petróleo y el gas siguen siendo un segmento de gran valor debido a las duras condiciones operativas y los requisitos de sellado de alto rendimiento, mientras que otras aplicaciones incluyen la industria aeroespacial, la generación de energía y el procesamiento químico.

Se prevé que el segmento otros registre una tasa compuesta anual del 4,7% durante el período previsto. El segmento incluye maquinaria industrial, aeroespacial y de defensa, generación de energía, procesamiento químico, marítimo y ferroviario.

PERSPECTIVA REGIONAL DEL MERCADO DE JUNTAS Y SELLOS

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Gaskets and Seals Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la principal cuota de mercado en 2025, respaldada por una fuerte producción automotriz, el crecimiento de la fabricación industrial y la expansión de la infraestructura energética. La región se beneficia de una fabricación con costos competitivos, una presencia de OEM a gran escala y un mercado de posventa en rápido crecimiento.

China, Japón, Corea del Sur y la India son contribuyentes clave, y China representa uno de los mayores mercados de un solo país debido a su base de fabricación automotriz, industrial y electrónica.

Mercado de juntas y sellos de China

El mercado de China es uno de los más grandes a nivel mundial, con ingresos en 2025 que alcanzarán los 14.400 millones de dólares, lo que representa aproximadamente el 23,4% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte muestra un crecimiento constante impulsado por la demanda de mantenimiento industrial, la inversión en infraestructura energética y la adopción de manufactura avanzada. La región pone un gran énfasis en la validación del desempeño, el cumplimiento normativo y las soluciones de sellado diseñadas, favoreciendo a los proveedores con sólidas capacidades técnicas.

Mercado de juntas y sellos de EE. UU.

En 2025, Estados Unidos alcanzó los 12.030 millones de dólares, impulsado principalmente por la fuerte demanda de los sectores de la construcción residencial y comercial. Estados Unidos representa aproximadamente el 19,5% de las ventas del mercado mundial.

Europa

Europa es un mercado intensivo en valor impulsado por estrictas regulaciones ambientales, ingeniería automotriz avanzada y requisitos de eficiencia industrial. La demanda es particularmente fuerte en Alemania, Francia y el Reino Unido, donde las soluciones de sellado desempeñan un papel fundamental en la automoción, la maquinaria industrial y los sistemas energéticos.

Mercado de juntas y sellos de Alemania

El mercado alemán en 2025 estaba valorado en 3.670 millones de dólares, lo que representa aproximadamente el 6,0% de los ingresos del mercado mundial.

Mercado de juntas y sellos del Reino Unido

El mercado del Reino Unido en 2025 alcanzó los 2.620 millones de dólares, aproximadamente el 4,3% del mercado mundial.

América Latina

El crecimiento de América Latina está vinculado al desarrollo industrial, el ensamblaje de automóviles y la actividad de petróleo y gas. La demanda es más específica de la aplicación, con un fuerte énfasis en la durabilidad y la rentabilidad.

Medio Oriente y África

Oriente Medio y África siguen impulsados principalmente por el petróleo y el gas,petroquímicoe inversiones en generación de energía. Si bien la adopción de soluciones de sellado avanzadas está creciendo, la demanda sigue siendo sensible a los ciclos de inversión basados en proyectos.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas líderes se centran en aumentar la capacidad de fabricación para contrarrestar la alta demanda

El mercado se caracteriza por la presencia de grandes actores multinacionales con sólidas capacidades de ingeniería y presencia de fabricación global. Las empresas líderes se centran en la innovación de materiales, la ingeniería de aplicaciones y las asociaciones OEM a largo plazo para mantener una ventaja competitiva.

Productores líderes, como Trelleborg AB, Freudenberg Sealing Technologies, SKF Group, Parker Hannifin, Dana Incorporated, Flowserve Corporation, están canalizando financiación para la optimización, la mejora de la calidad del producto y la fabricación sostenible.

LISTA DE EMPRESAS CLAVE DE JUNTAS Y SELLOS PERFILADAS

- Trelleborg AB(Suecia)

- Tecnologías de sellado de Freudenberg(Alemania)

- Grupo SKF (Suecia)

- Parker Hannifin Corporación(A NOSOTROS.)

- Juan Grulla(Reino Unido)

- Tecnologías de sellado Garlock(A NOSOTROS.)

- UTEX Industries, Inc. (EE. UU.)

- Dana Limited (EE.UU.)

- Corporación Flowserve (EE. UU.)

- BRUSS Sealing Systems GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Freudenberg-NOK Sealing Technologies (FNST), junto con su división de posventa Corteco, anunció la adquisición de Alto Products Corp. Este movimiento estratégico mejora la oferta de la marca TransTec de Corteco con una gama más amplia de componentes, kits, piezas duras y herramientas de transmisión de alta calidad. La integración fortalece la posición competitiva de FNST en el mercado de repuestos independiente para reparaciones de motores de combustión interna, en medio de una demanda sostenida de piezas de primera calidad de equipo original a pesar de las tendencias de electrificación de vehículos.

- Febrero de 2025:Trelleborg Group, a través de su negocio Trelleborg Sealing Solutions, firmó un acuerdo para adquirir Aero-PlásticaInc. La adquisición ayuda a ampliar la cartera de productos, la capacidad y la experiencia de Trelleborg en termoplásticos e interiores, fomentando sinergias de ventas y aprovechando las sólidas relaciones con los clientes de Aero-Plastics en medio de la fase de crecimiento aeroespacial global.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipo de producto y aplicación. Además, proporciona información valiosa sobre el mercado y las tendencias actuales de la industria, además de destacar desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 4,5% de 2026 a 2034 |

|

Segmentación |

Por tipo de producto, aplicación, región |

|

Por tipo de producto |

· Juntas · Sellos |

|

Por aplicación |

· Automoción · Electricidad y electrónica · Petróleo y gas · Otros |

|

Por región |

· Norteamérica (por tipo de producto, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo de producto, aplicación y país) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo de producto, aplicación y país) o China (por aplicación) o India (por solicitud) o Japón (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo de producto, aplicación y país) o México (Por Aplicación) o Brasil (Por aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo de producto, aplicación y país) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 61,57 mil millones de dólares en 2025 y se proyecta que alcance los 91,39 mil millones de dólares en 2034.

Está previsto que el mercado muestre una tasa compuesta anual del 4,5% durante el período previsto.

El segmento de automoción fue la aplicación líder en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La producción de automóviles y la electrificación impulsan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 122

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados