Tamaño del mercado de audífonos, participación y análisis de la industria, por producto (dispositivos auditivos (BTE {detrás de la oreja}, ITE {en el oído}, RIC {receptor en el canal}, CIC {completamente en el canal} y otros) e implantes auditivos (implantes cocleares e implantes anclados al hueso)), por tipo de paciente (adulto y pediátrico), por tecnología (digital y analógica), por gravedad (leve, Moderada, Severa y Profunda), por tipo de pérdida auditiva (sensorineural, conductiva y mixta), por canal de distribución (OTC, canal médico y consultorios privados) y pronóstico regional, 2026-20

Tamaño del mercado de audífonos y perspectivas futuras

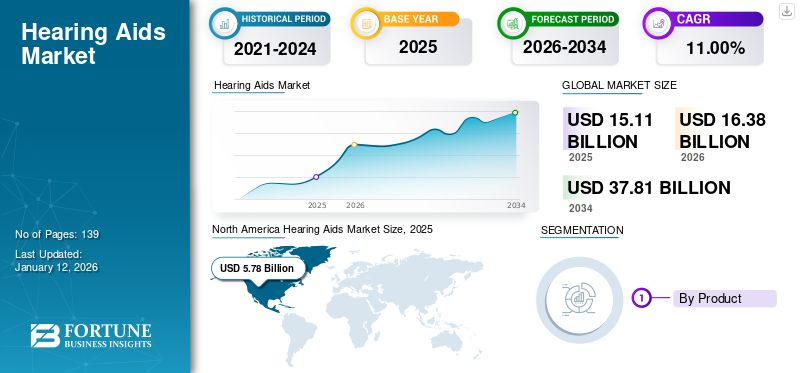

El tamaño del mercado mundial de audífonos se valoró en 15,11 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 16,38 mil millones de dólares en 2026 a 37,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,00% durante el período previsto. América del Norte dominó el mercado de audífonos con una participación de mercado del 38,30% en 2025.

Los audífonos son electrónicos.dispositivos medicosdiseñado para ayudar a personas con discapacidad auditiva. La creciente prevalencia de pérdida y discapacidad auditiva entre la población de pacientes, particularmente los pacientes geriátricos, es uno de los factores cruciales que se prevé impulsará la demanda de audífonos en el mercado.

- Por ejemplo, según un informe de 2025 publicado por la Academia Británica de Audiología (BAA), se informó que aproximadamente 1 de cada 6 personas se ve afectada por algún tipo de pérdida auditiva en el Reino Unido.

Además, la creciente prevalencia de pérdida auditiva leve o moderada está dando como resultado una tasa de diagnóstico cada vez mayor entre la población de pacientes, lo que respalda aún más la creciente adopción de dispositivos auditivos en el mercado. Se prevé que esto, junto con un creciente enfoque hacia iniciativas estratégicas inorgánicas, como adquisiciones y colaboraciones entre los actores destacados del mercado, fomente el crecimiento durante el período de estudio.

Además, se prevé que el creciente énfasis en las actividades de investigación y desarrollo para desarrollar e introducir nuevos dispositivos auditivos entre los principales actores, como Demant A/S, Sonova y WS Audiology, impulse el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado de audífonos

Impulsores del mercado

Aumento de la prevalencia de la pérdida auditiva para impulsar el crecimiento del mercado

La creciente prevalencia de pérdida auditiva parcial y completa es uno de los factores cruciales que resultan en una tasa creciente de diagnóstico y tratamiento entre la población de pacientes. El creciente envejecimiento de la población es otro factor que respalda el creciente número de pacientes que padecen esta afección, ya que el riesgo de pérdida auditiva es mayor en este grupo de edad.

- Por ejemplo, según datos de 2025 publicados por la Academia Británica de Audiología (BAA), alrededor de 8,0 millones de personas de 60 años o más se ven afectadas por la pérdida auditiva en el Reino Unido.

Además, diversos factores como la inflamación crónica del oído, los trastornos vasculares, la exposición al ruido y la susceptibilidad genética, entre otros, han sido factores preliminares de la causa de la pérdida auditiva en la población. La pérdida de audición no sólo afecta significativamente al individuo sino también a la pérdida de productividad del individuo y aumenta los costos directos. Por lo tanto, para disminuir la prevalencia y reducir la carga de costos, los fabricantes, junto con las organizaciones gubernamentales, se están centrando en aumentar el uso de audífonos por parte de pacientes de todo el mundo.

Además, los actores clave también se están centrando en la integración de la tecnología en estos dispositivos, lo que se espera que impulse aún más la tasa de adopción, impulsando así el crecimiento del mercado mundial de audífonos.

Restricciones del mercado de audífonos

Menor tasa de penetración de dispositivos en países en desarrollo obstaculizará el crecimiento del mercado

Existe una demanda creciente de dispositivos auditivos tecnológicamente avanzados entre la población de pacientes a nivel mundial. Sin embargo, a pesar de las muchas ventajas clínicas asociadas con los dispositivos auditivos para los pacientes que sufren pérdida o discapacidad auditiva, una cierta proporción de la población de pacientes todavía no aborda su pérdida auditiva, lo que dificulta la tasa de adopción de estos dispositivos en el mercado.

Además, los resultados de la investigación también han concluido que las personas con problemas auditivos nunca se hacen pruebas de su discapacidad auditiva, lo que limita la adopción de estos dispositivos en el mercado.

- Por ejemplo, según un estudio de 2021 publicado por SCIELO Brasil con 1.100 participantes, se informó que alrededor del 86,5% de las personas no usan dispositivos auditivos en Brasil.

También se prevé que esto, junto con una conciencia limitada sobre los beneficios de los dispositivos auditivos, junto con tasas de ingreso disponible más bajas entre los países de bajos ingresos, obstaculice la tasa de adopción de estos productos en el mercado, limitando así el crecimiento del mercado.

Oportunidades de mercado de audífonos

Aumento de los avances tecnológicos en estos dispositivos para fomentar oportunidades de crecimiento para los actores clave

Hay una prevalencia cada vez mayor de pérdida y deterioro de la audición, lo que da como resultado una demanda creciente de dispositivos auditivos tecnológicamente avanzados entre la población. La creciente demanda está impulsando la atención de actores destacados para desarrollar e introducir dispositivos novedosos en el mercado. Mejoras crecientes en la tecnología de audífonos, incorporando tecnología digital e inteligente,inteligencia artificial, y otros, dan como resultado mayores beneficios para el usuario, aumentando aún más la adopción de estos dispositivos en el mercado.

Además, dispositivos auditivos con funciones avanzadas que incluyen conectividad bluetooth, compatibilidad conteléfonos inteligentes, cancelación de ruido, traducción en tiempo real, claridad del habla, enmascaramiento de tinnitus y alto procesamiento de sonido, entre otros, están aprovechando al máximo el funcionamiento de estos dispositivos. Además, los actores destacados están enfatizando la integración de funciones inteligentes y digitales en estos dispositivos auditivos, como dispositivos inalámbricos y otros, respaldando aún más la tasa de adopción de estos dispositivos entre la población de pacientes en el mercado.

- Por ejemplo, en febrero de 2025, GN Store Nord A/S lanzó ReSound Vivia, un audífono impulsado por inteligencia artificial para fortalecer su cartera de productos.

Además, una mayor adopción está conduciendo aún más al aumento de las ventas de estos dispositivos, lo que contribuye a los ingresos de los actores clave. Según la Asociación Europea de Fabricantes de Instrumentos Auditivos (EHIMA), en 2024 se vendieron aproximadamente 22,69 millones de unidades de audífonos en todo el mundo, lo que representa un crecimiento del 4,0% respecto al año anterior.

Desafíos del mercado de audífonos

El alto costo asociado con los dispositivos auditivos avanzados obstaculiza el crecimiento del mercado

Existe una tasa de penetración cada vez mayor de dispositivos auditivos avanzados para tratar la pérdida y el deterioro auditivo entre la población de pacientes. Sin embargo, el alto costo asociado con estos dispositivos está impidiendo que los pacientes los adopten a mayor escala.

- Según datos de 2024 publicados por Healthy Hearing, el precio de venta promedio de un par de audífonos oscila entre 2000 y 7000 dólares en EE. UU.

La creciente incorporación de tecnologías digitales está sustentando los crecientes precios de estos dispositivos. Además, desarrollar un audífono avanzado requiere procesadores avanzados y otros accesorios, lo que contribuye aún más al aumento del valor del precio. Según Williams, los componentes necesarios para fabricar un solo audífono cuestan alrededor de 100 dólares.

Por lo tanto, es probable que los factores mencionados anteriormente, junto con una conciencia limitada sobre los beneficios de estos dispositivos, limiten la tasa de adopción, especialmente en países emergentes como Brasil, China y otros.

Otros desafíos destacados

- Barreras regulatorias que obstaculizan el crecimiento del mercado:La industria de los audífonos está sujeta al estricto cumplimiento de estándares regulatorios que varían según las regiones. La Administración de Alimentos y Medicamentos (FDA) regula los dispositivos médicos en el mercado estadounidense, clasificando los dispositivos auditivos en Clase I y II. Por otro lado, los dispositivos auditivos están regulados por el Reglamento de Dispositivos Médicos (MDR) en Europa, que tiene un conjunto diferente de requisitos para el diseño, desarrollo, evaluación clínica y vigilancia posterior a la comercialización de estos dispositivos. Obtener la aprobación regulatoria para nuevos dispositivos auditivos, especialmente para las empresas emergentes, se vuelve un desafío debido al proceso costoso y largo, que puede desacelerar aún más la tasa de adopción de estos dispositivos en el mercado.

- Restricciones de la cadena de suministro para limitar el crecimiento del mercado:Las interrupciones globales y los retrasos en la fabricación están provocando una escasez de chips, que se espera que limite aún más el crecimiento del mercado.

- Riesgos de privacidad de datos que obstaculizan la adopción de productos:Los dispositivos impulsados por IA generan una creciente preocupación por la seguridad de los datos de los usuarios, y se espera que obstaculicen aún más la adopción del producto.

Tendencias del mercado de audífonos

Cambio preferencial hacia dispositivos auditivos de venta libre

Existe un cambio preferencial hacia dispositivos auditivos de venta libre debido a ciertos beneficios como accesibilidad, asequibilidad, menor costo inicial, mayor disponibilidad y otros entre la población de pacientes. Los dispositivos auditivos de venta libre se pueden comprar directamente en tiendas minoristas o en línea, lo que facilita el acceso a ellos para personas en áreas remotas o con movilidad limitada.

- Por ejemplo, según un artículo publicado por el Centro Nacional de Información Biotecnológica (NCBI), se informó que el precio promedio de un par de dispositivos auditivos tradicionales es de alrededor de USD 4600, y el precio promedio de un dispositivo auditivo de venta libre es de aproximadamente USD 1600.

Además, estos dispositivos están equipados con avances tecnológicos con características como audición perfecta, geoetiquetado y etiquetado de medidas de salud, entre otras, lo cual es una tendencia importante entre los actores del mercado.

Además, la implementación de combustible regenerativo para generar carga eléctrica para alimentar estos dispositivos auditivos también se está convirtiendo en una tendencia popular entre los actores del mercado. el uso demetanol, que reacciona con estos dispositivos en una pila de combustible controlada, proporciona una pérdida de energía insignificante y reduce el desperdicio. La fuente de energía sostenible puede utilizarse como una alternativa sostenible a las baterías de estos dispositivos para reducir la carga económica, especialmente en los países emergentes.

Por lo tanto, el cambio de enfoque y esfuerzo de los actores del mercado en el avance de estos productos es una tendencia importante en el mercado global.

Otras tendencias destacadas:

Adopción creciente de teleaudiología:La adaptación y el diagnóstico remotos se están expandiendo rápidamente, especialmente después de la pandemia, lo que hace que las soluciones auditivas sean accesibles incluso en áreas rurales o desatendidas.

Descargar muestra gratuita para conocer más sobre este informe.

Segmentación del mercado de audífonos

Por producto

La creciente adopción de dispositivos auditivos llevó al dominio del segmento

Entre los productos, el mercado se divide en dispositivos auditivos e implantes auditivos. El segmento de audífonos se bifurca en BTE (detrás de la oreja), ITE (en el oído), RIC (receptor en el canal), CIC (completamente en el canal) y otros. Además, los implantes auditivos están segmentados enimplantes coclearese implantes anclados al hueso.

Se espera que el segmento de dispositivos auditivos lidere el mercado, contribuyendo con el 77,96% a nivel mundial en 2026. La creciente prevalencia de pérdida y discapacidad auditiva entre la población, junto con una mayor conciencia sobre los beneficios de los dispositivos auditivos como los audífonos de canal y otros, está dando como resultado una creciente demanda de estos productos. Es probable que esto, junto con el creciente enfoque de los actores clave hacia actividades de investigación y desarrollo para introducir dispositivos auditivos avanzados, impulse el crecimiento segmentario en el mercado.

- En febrero de 2024, Starkey Laboratories Inc. lanzó los dispositivos auditivos Genesis AI para ampliar su presencia geográfica en la India.

Por otro lado, el segmento de implantes auditivos está preparado para crecer con la CAGR más alta durante el período de estudio. La creciente prevalencia de pérdida y discapacidad auditiva entre los pacientes respalda la creciente demanda de estos dispositivos. Además, es probable que fuertes iniciativas estratégicas para crear conciencia sobre los beneficios de los implantes auditivos ayuden al crecimiento segmentario del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de paciente

Aumento de la prevalencia de la pérdida auditiva entre la población que envejece para impulsar la adopción entre los adultos

Entre los tipos de pacientes, el mercado se divide en adultos y pediátricos.

El segmento de adultos representará el 91,45% de la cuota de mercado en 2026. La creciente prevalencia de la pérdida auditiva entre los adultos está respaldando la creciente demanda de servicios de diagnóstico y tratamiento en el mercado. Es probable que esto, junto con el creciente enfoque de los actores clave hacia las actividades de I+D para lanzar dispositivos innovadores, respalde el crecimiento del segmento en el mercado.

- Por ejemplo, en agosto de 2024, Sony colaboró con WS Audiology para lanzar un innovador dispositivo auditivo de venta libre diseñado para adultos con pérdida auditiva de leve a moderada, que presenta tecnología de sonido avanzada, para fortalecer su cartera de productos.

Por otro lado, se espera que el segmento pediátrico crezca con una CAGR considerable durante el período previsto. El crecimiento del segmento se debe a ciertos factores, como el aumento de la población infantil que sufre defectos de audición, junto con la eficacia del implante coclear para restaurar la audición de los niños.

- Según un artículo publicado en Medscape en julio de 2022, aproximadamente entre 2 y 4 bebés de cada 1.000 sufren pérdida auditiva al año. Además, estudios realizados en Europa y América del Norte encontraron una prevalencia del 0,1% de niños con pérdida auditiva.

Por tecnología

Aumento de la adopción de audífonos digitales para impulsar el crecimiento segmentario

Basado en la tecnología, el mercado se segmenta en digital y analógico.

Se prevé que el segmento digital domine el mercado con una participación del 84,62% en 2026. La creciente prevalencia de la pérdida auditiva, los crecientes avances tecnológicos en estos dispositivos, el creciente enfoque de los actores clave hacia las actividades de I+D para lanzar dispositivos auditivos digitales innovadores, entre otros, son algunos de los factores que respaldan el crecimiento del segmento en el mercado.

- Por ejemplo, en julio de 2024, Concha Labs lanzó sus dispositivos auditivos Concha Sol, aprobados por la FDA, una solución de venta libre que permite a los usuarios personalizar sus perfiles auditivos con sus teléfonos móviles. Esto ayudó a la empresa a aumentar la presencia de su marca.

Por otro lado, también se espera que el segmento analógico crezca con una CAGR considerable durante el período de pronóstico. El crecimiento se debe a la creciente demanda de estos dispositivos, junto con el creciente enfoque de las principales empresas hacia adquisiciones y fusiones entre otros actores para fortalecer sus posiciones en el mercado, contribuyendo así al crecimiento segmentario.

Por gravedad

Aumento de la prevalencia de pérdida auditiva grave y profunda para impulsar el crecimiento segmentario

Según la gravedad, el mercado se segmenta en leve, moderado y grave y profundo.

El segmento grave y profundo dominó el mercado en 2024. La creciente prevalencia de la pérdida auditiva grave y profunda, que da como resultado una tasa de diagnóstico creciente en hospitales y clínicas de otorrinolaringología, impulsa posteriormente la adopción de estos dispositivos entre los pacientes. Además, la creciente demanda de estos dispositivos está permitiendo que los actores clave se centren en actividades de investigación y desarrollo para lanzar estos dispositivos específicos para esta condición, aumentando aún más el crecimiento del segmento en el mercado.

- Por ejemplo, según los datos de 2025 publicados por la Asociación Británica de Audiología (BAA), se informó que alrededor de 900.000 personas sufren pérdida auditiva grave o profunda en el Reino Unido.

Por otro lado, se prevé que el segmento moderado experimente un crecimiento considerable durante el período previsto. El crecimiento se debe a una creciente población de pacientes que sufren pérdida auditiva moderada, lo que da como resultado un aumento en los lanzamientos y aprobaciones de productos.

Además, también se espera que el segmento suave crezca con una CAGR considerable durante el período de pronóstico. El crecimiento se debe a la creciente tasa de diagnóstico de pérdida auditiva entre estos pacientes, junto con los crecientes avances tecnológicos en los dispositivos auditivos, lo que contribuye aún más al crecimiento del segmento en el mercado.

Por tipo de pérdida auditiva

Aumento de la prevalencia de la pérdida auditiva neurosensorial para aumentar la demanda de productos

Según el tipo de pérdida auditiva, el mercado se segmenta en neurosensorial, conductiva y mixta.

El segmento neurosensorial dominó el mercado en 2024. Es probable que la creciente prevalencia de la pérdida auditiva neurosensorial entre niños y adultos, junto con el creciente enfoque de los actores clave en actividades de I+D para lanzar productos innovadores, respalde el crecimiento del segmento en el mercado.

- Por ejemplo, según las estadísticas de 2021 publicadas por el Indian Journal of Otology, alrededor del 7,9% -13,3% de las personas se vieron afectadas por pérdida auditiva neurosensorial unilateral en la India.

Por otro lado, también se espera que los segmentos conductivos y mixtos crezcan durante el período de pronóstico. El crecimiento se debe a la creciente prevalencia de la pérdida auditiva mixta y conductiva, lo que resulta en un aumento de la tasa de diagnóstico y tratamiento entre la población de pacientes. Es probable que esto, junto con los crecientes avances tecnológicos en estos dispositivos, respalde el crecimiento del segmento en el mercado.

Por canal de distribución

Aumento de las admisiones de pacientes a hospitales y clínicas de otorrinolaringología para recibir tratamiento para impulsar el crecimiento del canal médico

Entre los canales de distribución, el mercado está segregado en OTC, canal médico y consultorios privados.

El segmento del canal médico representará el 63,74% de la participación de mercado en 2026. El creciente número de visitas de pacientes a hospitales y clínicas especializadas para aprovechar las consultas y servicios de otorrinolaringología y audiología es uno de los principales factores que respaldan el crecimiento del segmento. Junto con esto, el aumento de los reembolsos de salud favorables para la cirugía de implantación auditiva y la creciente penetración de los implantes auditivos entre la población de pacientes son algunos de los factores que se espera que impulsen el crecimiento del segmento del canal médico.

Además, se espera que el segmento de prácticas privadas crezca a una tasa de crecimiento considerable durante el período de estudio. La mayoría de los actores, como Sonova, Amplifon, Demant A/S y Lucid Hearing, entre otros, están intensificando sus esfuerzos para fortalecer sus canales minoristas en todo el mundo. Además, el crecimiento se debe al creciente número de consultorios privados para servicios de otorrinolaringología, junto con el creciente número de admisiones de pacientes a estos centros de atención sanitaria.

- En febrero de 2023, Lucid Hearing se asoció con varios grupos minoristas para mejorar el acceso a los dispositivos auditivos poniéndolos a disposición de la población de pacientes sin receta.

Por otro lado, se espera que el segmento de venta libre crezca a medida que los organismos gubernamentales y los actores destacados se centren cada vez más en mejorar el acceso a los dispositivos auditivos. Los productos de venta libre son uno de los principales factores que se prevé impulsarán el crecimiento del segmento en los próximos años.

- En enero de 2024, RCA Accessories lanzó tres nuevos modelos de audífonos de venta libre, incluidos RSH082, RSH072 y RSH053, para ampliar su presencia en el mercado global.

Perspectiva regional de audífonos

Entre las regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Hearing Aids Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 38,30 % al mercado mundial en 2025, con una valoración de 5780 millones de dólares, y se prevé que alcance los 6270 millones de dólares en 2026. El predominio se debe a la creciente demanda de dispositivos auditivos tecnológicamente avanzados, políticas de reembolso adecuadas, un fuerte apoyo regulatorio, una tasa de adopción significativa de dispositivos auditivos y lanzamientos de nuevos productos son algunos de los factores que se espera impulsen el crecimiento del mercado en la región.

- En septiembre de 2024, WS Audiology lanzó Signia Active Pro IX para personas con discapacidad auditiva para fortalecer su oferta de productos en Canadá.

A NOSOTROS.

La creciente prevalencia de la pérdida auditiva, la mayor conciencia sobre los beneficios de los dispositivos auditivos, la infraestructura sanitaria desarrollada y el creciente número de adquisiciones y fusiones entre otros actores son algunos de los factores que contribuyen al crecimiento del mercado. El mercado estadounidense está valorado en 5.680 millones de dólares hasta 2026.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 2.220 millones de dólares en 2025, capturando el 14,70% de los ingresos globales, y se estima que alcanzará los 2.450 millones de dólares en 2026. La creciente población geriátrica que sufre pérdida y discapacidad auditiva, lo que resulta en una tasa de diagnóstico creciente, está aumentando la demanda de dispositivos auditivos en Asia Pacífico. Además, es probable que el aumento del gasto sanitario y un número cada vez mayor de actores que se centran en ampliar su huella geográfica en los países de Asia Pacífico para gestionar la creciente demanda de estos dispositivos contribuyan al crecimiento del mercado en la región. El mercado de Japón está valorado en 1.090 millones de dólares para 2026, el mercado de China está valorado en 740 millones de dólares para 2026 y el mercado de la India está valorado en 110 millones de dólares para 2026.

- Por ejemplo, según datos de 2024 publicados por la República Popular China, alrededor de 297 millones de personas tienen 60 años o más en China.

Europa

Europa representó 5.600 millones de dólares en 2025, lo que representa el 37,00 % de la cuota de mercado mundial, y se prevé que alcance los 6.040 millones de dólares en 2026. La creciente prevalencia de enfermedades auditivas, el creciente envejecimiento de la población y un fuerte enfoque gubernamental en mejorar el acceso a estos productos son algunos de los factores que respaldan la demanda de productos en Europa. Se espera que el escenario de reembolso cada vez más favorable en países, incluidos Alemania y el Reino Unido, entre otros, junto con las crecientes aprobaciones y lanzamientos de productos en países europeos, contribuyan al crecimiento del mercado. El mercado del Reino Unido está valorado en 1.690 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 1.350 millones de dólares para 2026.

- Por ejemplo, según un informe publicado por Value Dx en 2021, Alemania y Bélgica ofrecen reembolsos por dispositivos auditivos a través de farmacias y tiendas de suministros médicos a través de redes sociales.seguro de salud(SHI), junto con los copagos.

El resto del mundo

Por otro lado, también se espera que el resto del mundo crezca a un ritmo considerable durante el período previsto. El creciente enfoque hacia la mejora de la infraestructura sanitaria entre las organizaciones gubernamentales, el creciente establecimiento de nuevas empresas de audífonos y el aumento del gasto sanitario, entre otros, son factores vitales que respaldan el crecimiento del mercado. Mejorar el acceso a dispositivos auditivos en países emergentes, incluidos México, Brasil y países africanos, es uno de los factores adicionales que impulsan el crecimiento del mercado.

- Por ejemplo, según las estadísticas de 2023 publicadas por la Administración de Comercio Internacional (ITA), Brasil gasta alrededor del 9,47% de su PIB en atención sanitaria.

Medio Oriente y África

El mercado en Oriente Medio y África alcanzó los 1.510 millones de dólares en 2025, lo que representa el 10% de los ingresos totales del mercado, y se prevé que alcance los 1.630 millones de dólares en 2026.

Panorama competitivo del mercado de audífonos

Actores clave del mercado

Aumento de los lanzamientos de productos entre Sonova y WS Audiology para fortalecer su presencia

Hay algunos actores destacados que operan en la industria y representan la mayor parte de la cuota de mercado de los audífonos. Se espera que el creciente enfoque de las actividades de investigación y desarrollo para lanzar productos novedosos entre los principales actores, como Sonova, Demant A/S y WS Audiology, aumente la presencia de su marca en el mercado, contribuyendo así a sus respectivas cuotas de mercado.

- En octubre de 2024, Sonova lanzó los dispositivos auditivos Unitron Ativo con la introducción de dos nuevos estilos Vivante, Stride V-M y Stride V-SP, para fortalecer su cartera de productos en el mercado.

Además, GN Store Nord A/S, Cochlear Ltd. y Starkey Laboratories Inc. se están centrando en lanzar productos de venta libre tecnológicamente avanzados y en hacer accesibles productos eficaces y precisos a la población de pacientes, lo que se espera que aumente la adopción de estos dispositivos y fortalezca su presencia global en el mercado.

Lista de empresas clave de audífonos perfiladas

- Laboratorios Starkey Inc.(A NOSOTROS.)

- WS Audiología (Dinamarca)

- GN Store Nord A/S (Dinamarca)

- Cochlear Ltd. (Australia)

- RION Co., Ltd.(Japón)

- Sonova (Suiza)

- Demant A/S (Dinamarca)

- MED-EL (Electrónica Médica)(Austria)

Desarrollos clave de la industria

- julio 2025 –Cochlear recibió la aprobación de la FDA de EE. UU. para el sistema Nucleus Nexa, un implante coclear inteligente con firmware actualizable para fortalecer su oferta de productos.

- enero 2024 –Starkey Laboratories Inc. lanzó el dispositivo auditivo Genesis AI en Australia y Nueva Zelanda para promover productos entre la población de pacientes. El Genesis AI cuenta con un procesador avanzado, una batería recargable de larga duraciónbateríay uno de los RIC recargables más pequeños con sensor.

- Octubre 2022 –GN Store Nord A/S anunció el lanzamiento de los auriculares de mejora auditiva Jabra Enhance Plus para ayudar a los pacientes con pérdida auditiva no tratada.

- Agosto 2022 –Sonova lanzó Oticon, su nuevo dispositivo auditivo, que proporciona a los usuarios de audífonos una experiencia de sonido excepcional.

- marzo 2022 –Demant A/S amplió la familia Radiant agregando nuevos estilos miniBTE para brindar soluciones personalizadas con la excepcional calidad de sonido, comodidad auditiva e inteligibilidad del habla que ofrece Radiant.

COBERTURA DEL INFORME

El informe del mercado global de audífonos ofrece un análisis detallado y una descripción general del mercado. Se centra en aspectos clave como el panorama competitivo, el producto, el tipo de paciente, la tecnología, la gravedad, el tipo de pérdida auditiva, el canal de distribución y la región. Junto con esto, ofrece información sobre la dinámica del mercado, como impulsores, tendencias, entre otros, en el mercado y otros conocimientos clave. Además de los factores anteriores, el informe cubre varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

| Año estimado | 2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,00% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto

|

|

Por tipo de paciente

|

|

|

Por tecnología

|

|

|

Por gravedad

|

|

|

Por tipo de pérdida auditiva

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 15.110 millones de dólares en 2025 y se prevé que alcance los 37.810 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 5.780 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual constante del 11,00% durante el período previsto.

Por productos, el segmento de dispositivos auditivos lideró en 2025.

El aumento de la población geriátrica, la creciente prevalencia de la pérdida auditiva, el creciente diagnóstico de la afección, el aumento de las actividades de I+D por parte de actores clave y el creciente número de aprobaciones de productos y lanzamientos de dispositivos auditivos son los factores clave.

Demant A/S, WS Audiology, Sonova y Cochlear Ltd. son los principales actores del mercado.

Sí. Los dispositivos de venta libre mejoran la accesibilidad y la asequibilidad para los adultos con pérdidas leves a moderadas, ampliando la disponibilidad minorista y acelerando la adopción por primera vez.

La pérdida auditiva neurosensorial es más frecuente en niños y adultos, lo que respalda la demanda sostenida de implantes y dispositivos digitales avanzados.

El canal médico (hospitales, clínicas de otorrinolaringología, centros de audiología) lidera; las prácticas privadas están ampliando la huella minorista; El OTC está aumentando gracias al apoyo político y las asociaciones en materia de electrónica de consumo.

Procesamiento de sonido impulsado por I, reducción de ruido y mejora del habla, integración de teléfonos inteligentes, enmascaramiento de tinnitus, personalización en tiempo real, baterías recargables y adaptación remota mediante teleaudiología.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 139

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados