Tamaño del mercado de carbón metalúrgico, participación y análisis de la industria, por tipo de producto (carbón coquizable duro (HCC), carbón coquizable semiblando / semiduro (SSCC) y carbón PCI (inyección de carbón pulverizado)), por método de minería (minería subterránea y minería a cielo abierto), por aplicación (mineral de hierro, producción de acero y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

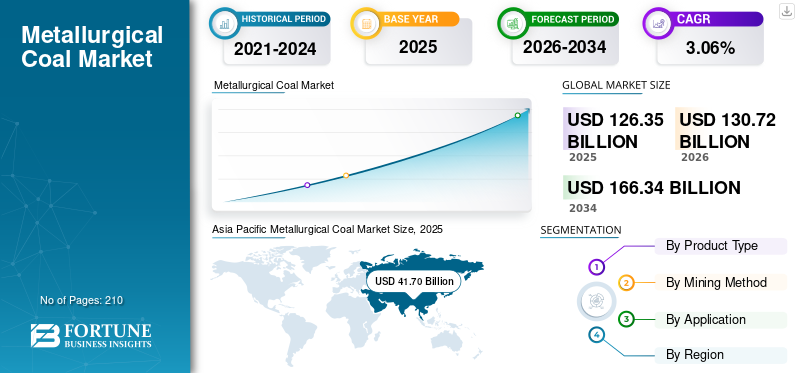

El tamaño del mercado mundial del carbón metalúrgico se valoró en 126,35 mil millones de dólares en 2025 y se espera que alcance los 130,72 mil millones de dólares en 2026. Además, se prevé que el mercado alcance los 166,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,06% durante el período previsto de 2026-2034. Además, Asia Pacífico dominó el mercado global con una participación de mercado del 33,00 % en 2025, impulsada por el crecimiento demográfico y una mayor inversión en proyectos de infraestructura a gran escala y urbanización, particularmente en economías emergentes como China e India, que impulsan una demanda significativa de acero y carbón metalúrgico.

El carbón metalúrgico, también conocido como carbón coquizable, es un carbón de alta calidad que se utiliza principalmente como insumo esencial para la producción de hierro y acero. Se diferencia del carbón térmico, que se utiliza para la generación de electricidad. El principal impulsor de la demanda de carbón metalúrgico es la industria siderúrgica mundial, en particular la ruta convencional de alto horno-horno de oxígeno básico (BF-BOF), que representa la mayor parte de la producción primaria de acero del mundo.

- Según la Agencia Internacional de Energía de la India, se prevé que habrá un mayor aumento absoluto en el consumo de carbón para 2030, con una demanda que crecerá a una tasa promedio anual del 3%, lo que resultará en un volumen adicional que superará los 200 millones de toneladas. El Sudeste Asiático, sin embargo, proyecta la expansión más rápida, con un crecimiento anual de más del 4% para 2030.

BHP Group es un importante líder mundial y un destacado productor de carbón metalúrgico (siderúrgico), principalmente desde sus operaciones en Queensland, Australia. La empresa es uno de los mayores exportadores de carbón del mundo de este producto básico, que es un componente clave para la producción mundial de acero. Otros líderes clave incluyen BHP Group, Teck Resources Limited, Glencore plc, Peabody Energy y otros.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DEL CARBÓN METALÚRGICOCONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 126,35 mil millones de dólares

- Tamaño del mercado en 2026: 130,72 mil millones de dólares

- Tamaño del mercado previsto para 2034: 166,34 mil millones de dólares

- CAGR: 3,06% de 2026 a 2034

- Asia Pacífico dominó el mercado del carbón metalúrgico con una participación del 33,00% en 2025.

- El carbón duro coquizable (HCC) representó el 52,2% de la cuota de mercado en 2025.

- El segmento de producción de acero tuvo la mayor participación, representando el 86,6% de los ingresos del mercado en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado global con una valoración de 41,70 mil millones de dólares en 2025.

América del norte

América del Norte estaba valorada en 27.630 millones de dólares en 2025 y se prevé que alcance los 28.590 millones de dólares en 2026.

Europa

Europa representó 24.060 millones de dólares en 2025, impulsada por la demanda de producción de acero a pesar de las crecientes iniciativas de descarbonización.

A NOSOTROS.

El mercado del carbón metalúrgico se valoró en 22,82 mil millones de dólares en 2025.

Japón

El mercado del carbón metalúrgico se valoró en 2.630 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DEL CARBÓN METALÚRGICO

La creciente participación de PCI Coal in Mix está dando forma a las tendencias del mercado

La creciente participación del carbón para inyección de carbón pulverizado (PCI) en la mezcla de los altos hornos presenta desafíos cada vez mayores para el mercado, a medida que los fabricantes de acero optimizan los costos al sustituir el carbón coquizable más caro por alternativas PCI más baratas. El carbón PCI, inyectado directamente en los hornos, mejora la eficiencia del combustible y reduce los requisitos de coque, lo que permite a los productores mezclar coques de menor calidad mientras se mantiene la productividad de la fabricación de hierro y se reducen los gastos operativos.

Esta tendencia de sustitución erosiona la demanda de carbones coquizables premium altamente volátiles, particularmente en regiones sensibles a los costos donde la disponibilidad de chatarra es limitada.horno de arco eléctricodependencia. Los cambios en la cadena de suministro hacia mezclas predominantes de PCI intensifican las presiones sobre los precios del carbón metalúrgico, reduciendo los márgenes de los productores de alta especificación y fomentando la fragmentación del mercado. Los diseños de hornos y las tecnologías de inyección en evolución aceleran aún más este desplazamiento, disminuyendo la importancia de los carbones coquizables tradicionales y aumentando las vulnerabilidades competitivas en medio de la escasez de suministros globales. Estas dinámicas desafían la estabilidad del mercado y obligan a los proveedores a modernizarse o diversificarse para contrarrestar el dominio invasor de PCI.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La dependencia estructural de la siderurgia BF-BOF está impulsando el crecimiento del mercado

La dependencia estructural de la fabricación de acero BF-BOF del carbón metalúrgico continúa impulsando el crecimiento del mercado en medio de la evolución de la dinámica de producción de acero. El carbón metalúrgico sirve como agente de coquización indispensable, ya que proporciona el carbono y el calor esenciales necesarios para reducir el mineral de hierro a arrabio fundido dentro del alto horno. Su alta resistencia y baja volatilidad garantizan una formación de coque robusta que resiste las intensas presiones del proceso de fundición. Esta dependencia persiste a medida que las vías BF-BOF dominan la producción de acero, particularmente en regiones que priorizan la producción rentable y a gran escala sobre las alternativas más caras de hornos de arco eléctrico.

- En diciembre de 2024, ArcelorMittal Nippon Steel India (AMNS India) anunció planes para triplicar su capacidad de producción de acero a 25-26 millones de toneladas anuales para 2030. La expansión incluye mejoras en la planta de Hazira de 9 a 18 millones de toneladas para 2026, además de una planta totalmente nueva de 8,2 millones de toneladas en Andhra Pradesh.

Las crecientes demandas de infraestructura, las tendencias de urbanización y las expansiones del sector automotriz amplifican aún más las necesidades de acero, reduciendo el suministro de carbón metalúrgico y elevando su valor estratégico. Incluso cuando surgen iniciativas de acero verde, la infraestructura arraigada y las economías de escala en las operaciones de BF-BOF sostienen una demanda sólida, lo que refuerza el papel fundamental del carbón metalúrgico en el impulso de una expansión resiliente del mercado.

Sustitutos comerciales limitados a escala para impulsar la expansión del mercado

La disponibilidad limitada de sustitutos comerciales a escala sigue siendo un poderoso impulsor que fomenta el crecimiento del mercado del carbón metalúrgico, ya que aún no hay una alternativa viable que iguale sus propiedades metalúrgicas únicas en la fabricación de acero con hornos de oxígeno básicos en altos hornos. La excepcional calidad del coque del carbón metalúrgico ofrece un alto contenido de carbono, resistencia y bajos niveles de ceniza esenciales para producir coque duradero que soporte el inmenso peso y calor delmineral de hierroreducción, asegurando una producción eficiente de arrabio. Si bien las rutas de hornos de arco eléctrico que utilizan chatarra de acero ganan terreno en regiones seleccionadas, fallan a la hora de producir los grandes volúmenes de acero en bruto necesarios para la infraestructura, la construcción y la industria pesada, donde prevalece el dominio BF-BOF debido a cadenas de suministro arraigadas y ventajas de costos.

Los experimentos emergentes de reducción directa basada en hidrógeno y carbón de biomasa enfrentan obstáculos de escalabilidad, incluida una tecnología inmadura, costos energéticos prohibitivos e infraestructura insuficiente, lo que hace que el carbón metalúrgico sea irremplazable. Esta escasez de sustitutos a gran escala sostiene una dinámica de oferta ajustada, refuerza el poder de fijación de precios y alimenta una demanda sólida en medio del incesante apetito mundial por el acero.

RESTRICCIONES DEL MERCADO

Las políticas de descarbonización y la presión ESG obstaculizan el crecimiento del mercado

Las políticas de descarbonización y las crecientes presiones ESG plantean restricciones significativas a la expansión del mercado, intensificando el escrutinio sobre su papel intensivo en carbono en la fabricación de acero con hornos de oxígeno básicos de alto horno. Las estrictas regulaciones sobre emisiones, los mecanismos de ajuste de la frontera de carbono y los mandatos de energía renovable obligan a los fabricantes de acero a reducir el consumo de carbón, favoreciendo alternativas bajas en carbono comohidrógenohornos de reducción directa y de arco eléctrico a pesar de su escalabilidad. Los inversores y accionistas institucionales exigen carteras más ecológicas, desinvirtiendo en activos vinculados a los combustibles fósiles y redirigiendo el capital hacia tecnologías siderúrgicas sostenibles, lo que erosiona el acceso a la financiación para proyectos que dependen del carbón.

Las promesas de sostenibilidad corporativa amplifican este cambio, a medida que los principales productores de acero se comprometen con objetivos netos cero, acelerando programas piloto para mezclas de coque de biomasa y vías de electrificación. El mayor activismo de las partes interesadas y los riesgos para la reputación disuaden aún más los contratos a largo plazo y las inversiones en infraestructura, creando incertidumbres en la cadena de suministro y debilitando el mercado incluso cuando persiste la demanda de acero. Estas políticas entrelazadas y obstáculos ASG desafían la posición arraigada del carbón metalúrgico, fomentando la volatilidad y limitando las trayectorias de crecimiento.

OPORTUNIDADES DE MERCADO

Se espera que la expansión de la capacidad siderúrgica en Oriente Medio y África cree oportunidades lucrativas

Las expansiones de la capacidad siderúrgica en Oriente Medio y África presentan oportunidades convincentes para el crecimiento del mercado, a medida que los megaproyectos de infraestructura y la rápida industrialización impulsan una demanda voraz de fabricación de acero con hornos de oxígeno básicos en altos hornos. Las visiones nacionales ambiciosas en los países del Consejo de Cooperación del Golfo dan prioridad a la diversificación hacia los metales, fomentando altos hornos totalmente nuevos y fábricas integradas que dependen en gran medida del coque premium.carbónpara una fabricación eficiente del hierro.

- Según la Asociación Mundial del Acero, los países árabes lograron un fuerte aumento en la producción de acero bruto en julio de 2025, alcanzando los 3,61 millones de toneladas, un aumento del 13,2% con respecto a julio de 2024.

De manera similar, las potencias africanas aceleran la producción de acero para apoyar la urbanización, los auges mineros y la construcción orientada a la exportación, donde las vías BF-BOF competitivas en costos superan a los ecosistemas de hornos de arco eléctrico subdesarrollados. El papel estratégico de estas regiones hacia la autosuficiencia en la producción de acero abre nuevas vías de importación, particularmente para carbón metalúrgico de alta calidad adecuado para diversas mezclas de minerales y escalas operativas. Las asociaciones comerciales en evolución y las mejoras en la infraestructura portuaria facilitan aún más la logística, posicionando a los proveedores para lograr acuerdos de compra a largo plazo en medio de suministros globales limitados. Este aumento de capacidad transforma las ambiciones regionales en vientos de cola sostenidos para la demanda de carbón metalúrgico, fomentando la resiliencia del mercado y el potencial de expansión.

DESAFÍOS DEL MERCADO

El riesgo de disrupción tecnológica a largo plazo puede crear desafíos para el crecimiento del mercado

Los riesgos de disrupción tecnológica a largo plazo plantean profundos desafíos para el mercado, amenazando su papel fundamental en la fabricación de acero con hornos de oxígeno básicos en altos hornos a medida que maduran las innovaciones revolucionarias. Los procesos de reducción directa de hidrógeno, impulsados por electrólisis verde, prometen emisiones cercanas a cero al reemplazar el coque con hidrógeno puro. Al mismo tiempo, los hornos de arco eléctrico avanzados evolucionan para manejar hierro reducido directamente a escalas sin precedentes, erosionando la necesidad del carbón para la producción de acero en bruto. Las integraciones de coques derivados de biomasa y captura de carbono intensifican aún más este giro, respaldado por la aceleración de los éxitos piloto y la caída en picado.energía renovablecostos que mejoran la viabilidad económica.

Las grandes siderúrgicas escalan agresivamente estas alternativas a través de compromisos multimillonarios, fomentando el bloqueo tecnológico que deja de lado la infraestructura metalúrgica dependiente del carbón. La reconfiguración de la cadena de suministro hacia materias primas bajas en carbono aumenta las vulnerabilidades de los activos abandonados, mientras que el escepticismo de los inversores y los incentivos políticos amplifican la velocidad de adopción. Este cambio de paradigma que se avecina genera incertidumbre en el mercado, comprimiendo los contratos a plazo y poniendo en peligro la estabilidad de la demanda a largo plazo a pesar del actual apetito por el acero.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES

Los aranceles estadounidenses, especialmente los de represalia, perturban significativamente el mercado al reducir la demanda de compradores clave como China y la UE, lo que obliga a los productores estadounidenses a encontrar nuevos mercados o enfrentar pérdidas, aumenta la volatilidad de los precios globales (descuentos) e interrumpe las cadenas de suministro, lo que genera incertidumbre en el mercado, menores volúmenes de exportación para los EE. UU. y posibles salidas para los productores de carbón estadounidenses de alto costo, lo que afecta la dinámica global general del acero y el carbón.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

El segmento de carbón duro coquizable (HCC) domina debido a su resistencia superior, baja volatilidad y propiedades excepcionales de producción de coque

Por tipo de producto, el mercado se segmenta en carbón coquizable duro (HCC), carbón coquizable semiblando/semiduro (SSCC) y carbón PCI (inyección de carbón pulverizado).

El carbón duro de coque (HCC) dominó en 2025, con una participación de mercado de carbón metalúrgico del 52,2% debido a su resistencia superior, baja volatilidad y propiedades excepcionales de producción de coque que sobresalen en operaciones de altos hornos de alta presión.

Mientras tanto, el carbón coquizable semiblando y semiduro (SSCC) emerge como el segmento de más rápido crecimiento, ganando terreno a través de capacidades de mezcla rentables, una mayor flexibilidad de los hornos y una creciente demanda a partir de expansiones de capacidad en los centros siderúrgicos emergentes, remodelando así la dinámica del mercado con un rendimiento versátil.

Por método de minería

Minería subterráneaSegmento líder debido a operaciones a gran escala en todo el mundo

Por método de minería, el mercado se segmenta en Minería Subterránea y Minería a Superficie.

La minería subterránea mantuvo la mayor participación de mercado en 2025, entregando carbón duro coquizable de primera calidad con una calidad y consistencia superiores, esenciales para la producción de coque de alto rendimiento.

- En abril de 2025, el Ministerio del Carbón de la India introdujo incentivos para impulsar la minería subterránea, recortando la participación mínima en los ingresos del 4% al 2% y renunciando por completo a los pagos iniciales. Un reembolso del 50% sobre la seguridad del desempeño complementa estas medidas, con el objetivo de reducir costos, estimular la inversión privada, mejorar la seguridad y promover tecnologías ecológicas en comparación con las operaciones a cielo abierto.

Mientras tanto, la minería a cielo abierto emerge como el segmento de más rápido crecimiento, impulsado por los avances tecnológicos, los menores costos operativos y la expansión de las reservas a cielo abierto en regiones productoras clave, lo que permite una producción escalable para satisfacer las crecientes demandas de producción de acero.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento de mineral de hierro crezca a su CAGR más alta debido a las vías emergentes de fabricación de acero híbridas

Por aplicación, el mercado se segmenta en mineral de hierro, producción de acero y otros.

El mineral de hierro emerge como el segmento de más rápido crecimiento, impulsado por la expansión de los procesos de reducción directa y las vías híbridas de fabricación de acero que aumentan las necesidades de mezcla de carbón metalúrgico en medio de aumentos repentinos de capacidad global.

La producción de acero representó la mayor participación en los ingresos del mercado, del 86,6% en 2025. La producción de acero domina el mercado y actúa como el principal impulsor a través de su papel indispensable en la fabricación de coque en altos hornos para la conversión de arrabio.

PERSPECTIVAS REGIONALES DEL MERCADO DEL CARBÓN METALÚRGICO

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Metallurgical Coal Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico surgió como el mercado más grande con una valoración de 41.700 millones de dólares en 2025, impulsado por la enorme producción de acero de China, el auge de la infraestructura de la India y la avanzada experiencia en mezclas de Japón. Sin embargo, la creciente capacidad de los altos hornos y la urbanización impulsan las importaciones de carbón coquizable premium.acero verdeLos cambios y los aumentos de la producción interna introducen volatilidad.

Mercado del carbón metalúrgico de China

El mercado de China estaba valorado en 31.260 millones de dólares en 2025, lo que representa aproximadamente el 24,74% de las tendencias recientes que muestran una fuerte demanda de importaciones, pero potencial para un crecimiento más lento o una disminución de la demanda general debido a los cambios en energías limpias.

Mercado del carbón metalúrgico de Japón

El mercado japonés en 2025 rondaba los 2.630 millones de dólares, lo que representa aproximadamente el 2,08% del mercado mundial. Es un importante importador, que depende en gran medida de Australia, Canadá y Estados Unidos.

Mercado del carbón metalúrgico de la India

Los ingresos del mercado de la India se valoraron en 4.580 millones de dólares en 2025, lo que representa aproximadamente el 3,63% del mercado mundial. Impulsada por objetivos de 300 millones de toneladas (TM) de acero para 2030, India enfrenta una importante brecha de suministro, siendo Australia, Estados Unidos, Rusia y Canadá las principales fuentes, mientras explora otros más nuevos como Mongolia.

América del norte

Después de Asia Pacífico, el mercado de América del Norte estaba valorado en 27.630 millones de dólares en 2025 y se estima que alcanzará los 28.590 millones de dólares en 2026, respaldado por las exportaciones estadounidenses de carbón duro coquizable de primera calidad de los Apalaches a Asia y Europa. El reciclaje de acero mediante hornos de arco eléctrico modera la demanda interna, pero el resurgimiento de la infraestructura y la expansión de la capacidad impulsan los volúmenes de exportación en medio de limitaciones de oferta.

Mercado del carbón metalúrgico de EE. UU.

El mercado estadounidense estaba valorado en 22.820 millones de dólares en 2025, lo que representa aproximadamente el 3,63% del mercado mundial. El mercado estadounidense prospera con el carbón duro coquizable de primera calidad de los Apalaches, lo que impulsa fuertes exportaciones a Asia y Europa en medio de la escasez de oferta global. La producción de acero nacional e internacional se inclina hacia los hornos de arco eléctrico, pero las inversiones en infraestructura y la demanda de exportaciones sostienen la producción de los productores clave.

Europa

Se espera que el mercado europeo represente la tercera mayor participación con una valoración de 24.060 millones de dólares en 2025. El mercado europeo depende de grandes importaciones para la fabricación de acero en altos hornos, presionado por los mandatos de descarbonización y los cambios en los hornos de arco eléctrico. Las interrupciones en Ucrania y los proyectos piloto de acero ecológico limitan la demanda en medio de las necesidades de infraestructura.

Mercado del carbón metalúrgico de Alemania

El mercado alemán estaba valorado en 5.710 millones de dólares en 2025, lo que representa aproximadamente el 4,52 % del mercado mundial, impulsado por la fuerte demanda de la industria del acero frente a los objetivos climáticos, lo que impulsa la innovación hacia tecnologías más limpias (como PCI).

América Latina

El mercado de América Latina estaba valorado en 13.700 millones de dólares en 2025. El mercado de América Latina crece a través de las exportaciones de carbón duro coquizable premium de Colombia a Asia y Europa, respaldando la creciente capacidad de acero de altos hornos de Brasil. Los proyectos de infraestructura impulsan la demanda, aunque las transiciones verdes plantean limitaciones emergentes.

Mercado del carbón metalúrgico de Brasil

El mercado brasileño estaba valorado en 10.460 millones de dólares en 2025, lo que representa aproximadamente el 8,28% del mercado mundial, impulsado por la alta demanda de su importante industria siderúrgica, pero adolece de carbón nacional de baja calidad, lo que lo hace muy dependiente de las importaciones, especialmente de Estados Unidos.

Medio Oriente y África

El mercado de Medio Oriente y África estaba valorado en USD 21,11 mil millones en 2025. El mercado de Medio Oriente y África aumenta con las expansiones de la capacidad de acero en las naciones del Golfo y los centros africanos, lo que impulsa las importaciones de carbón coquizable de primera calidad para proyectos de altos hornos, a medida que los megaproyectos de infraestructura alimentan la demanda, compensando las incipientes iniciativas de acero verde.

Mercado del carbón metalúrgico del CCG

El mercado del CCG estaba valorado en 3.910 millones de dólares en 2025, lo que representa aproximadamente el 3,09% del mercado mundial. El mercado es una parte menor pero creciente de la escena global, impulsado por la demanda de acero, pero que enfrenta desafíos derivados de las transiciones energéticas.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave participan en asociaciones y fusiones para aumentar la participación de mercado en el futuro.

El panorama competitivo está moderadamente fragmentado, con actores clave como BHP Group, Teck Resources Limited, Glencore plc, Peabody Energy y otros. En junio de 2025, Arch Resources y CONSOL Energy se fusionaron en un acuerdo de acciones para formar Core Natural Resources, una potencia de carbón de 5.200 millones de dólares centrada en las exportaciones. La entidad combinada opera 11 minas en seis estados, con propiedad en terminales de la costa este y acceso a puertos del oeste/Golfo, apuntando a los mercados metalúrgicos y térmicos marítimos. Los actores del carbón metalúrgico se expanden a través de fusiones y adquisiciones y alianzas estratégicas, expansión geográfica, inversión tecnológica, integración de la cadena de suministro (acuerdos a largo plazo con fabricantes de acero) y optimización de productos, mientras navegan por las tendencias de descarbonización a través del enfoque político y la investigación y el desarrollo en tecnologías verdes para garantizar la relevancia futura. Se espera que estos acontecimientos fomenten el crecimiento del mercado durante el período previsto.

Lista de empresas clave del mercado de carbón metalúrgico perfiladas

- Grupo BHP(Australia)

- anglo american plc(Reino Unido)

- Teck Resources Limited (Canadá)

- Glencore plc (Suiza)

- Peabody Energy (Estados Unidos)

- Recursos Arch (EE. UU.)

- Carbón Whitehaven(Australia)

- China Shenhua Energía (China)

- Yancoal Australia (Australia)

- Nippon Steel Mining (Japón)

- Grupo Sibantracita (Rusia)

- Minería de acero Tata (India)

- Sur32 (Australia)

- Vale S.A. (Brasil)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025, Amsons Group y Exergy Africa anunciaron una asociación de 900 millones de dólares para una capacidad de 1,3 GW en Zambia: 300 MW de carbón y 1 GW de energía solar, mejorando la seguridad energética en medio deenergía hidroeléctricasequías en el lago Kariba.

- En octubre de 2025, Anglo American planea reiniciar su mina de carbón metalúrgico Moranbah North en Queensland, Australia, luego de que Peabody cancelara su adquisición debido a la suspensión por altos niveles de monóxido de carbono. La compañía busca un nuevo comprador para su negocio de carbón a principios de 2026 mientras espera la aprobación de la fusión de Teck Resources, citando sólidos fundamentos de productos de carbón siderúrgico a largo plazo.

- En septiembre de 2025,BHP Mitsubishi Alliance (BMA) anunció planes para suspender su mina de carbón coquizable Saraji South en Queensland, Australia, y ponerla en cuidado y mantenimiento a partir de noviembre debido a los bajos precios del carbón y las altas regalías estatales.

- En noviembre de 2024, Anglo American finalizó acuerdos para vender toda su cartera de carbón siderúrgico australiano a Peabody Energy por hasta 4.900 millones de dólares, incluidos 3.770 millones de dólares en componentes en efectivo como ganancias iniciales, diferidas y vinculadas a los precios y contingencias por reapertura de la mina Grosvenor, además de su participación en Jellinbah.

- En julio de 2024,Teck Resources completó la venta de su participación restante del 77 % en el negocio de carbón siderúrgico a Glencore, recibiendo USD 7,3 mil millones en ingresos en efectivo sujetos a ajustes. Esto separa completamente las operaciones de metales de Teck, lo que permite centrarse en el crecimiento del cobre y los metales de transición energética..

COBERTURA DEL INFORME

El informe de mercado de carbón metalúrgico ofrece una visión detallada del mercado. Se centra en aspectos clave, como las empresas líderes del Mercado. Además, el informe proporciona información regional y tendencias del mercado global y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios otros factores y desafíos que contribuyeron al crecimiento y declive del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,06% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto · Carbón duro coquizable (HCC) · Carbón coquizable semiblando/semiduro (SSCC) · PCI Carbón (Inyección de Carbón Pulverizado) |

|

Por método de minería · Minería subterránea · Minería a cielo abierto |

|

|

Por aplicación · Mineral de hierro · Producción de acero · Otros |

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 126.350 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 3,06% durante el período previsto (2026-2034).

Se espera que el segmento de producción de acero lidere el mercado durante el período previsto.

El tamaño del mercado de Asia Pacífico se situó en 41,70 mil millones de dólares en 2025.

La dependencia estructural de la siderurgia BF-BOF está impulsando el crecimiento del mercado

Algunos de los principales actores del mercado incluyen BHP Group Ltd., Anglo American plc, Glencore plc, Teck Resources Ltd. y otros.

Se espera que el tamaño del mercado mundial alcance los 166.340 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados