Tamaño del mercado de gestión de residuos mineros, participación y análisis de la industria, por fuente (minería a cielo abierto y minería subterránea), por tipo de residuo (residuos sólidos {roca estéril, relaves, otros} y residuos líquidos), por producto (combustibles minerales, hierro, ferroaleaciones, minerales industriales y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

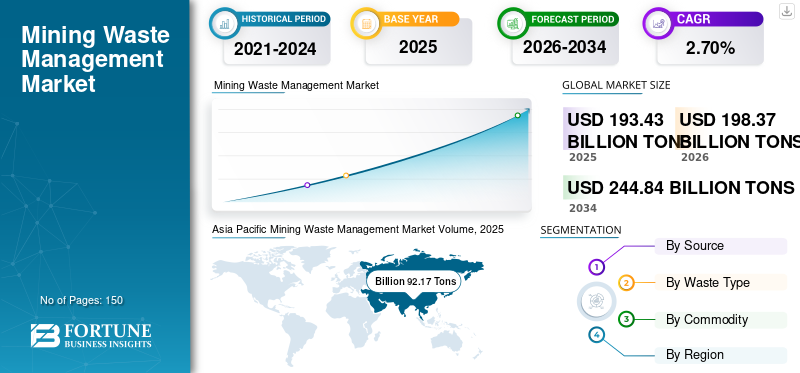

El tamaño del mercado mundial de gestión de residuos mineros fue de 193,43 mil millones de toneladas en 2025 y se proyecta que crezca de 198,37 mil millones de toneladas en 2026 a 244,84 mil millones de toneladas en 2034 a una tasa compuesta anual del 2,70% durante el período previsto (2026-2034). Asia Pacífico dominó el mercado de gestión de residuos mineros con una participación de mercado del 47,60% en 2025. Además, se prevé que el tamaño del mercado de gestión de residuos mineros en los EE. UU. crezca significativamente, alcanzando un volumen estimado de 231,76 mil millones de toneladas para 2032, impulsado por actividades de exploración minera con alto contenido de combustibles minerales.

Los desechos mineros consisten en escombros, lodos, relaves, rocas y otros descartes. La cantidad de desechos mineros difiere entre países y depende de la estructura geográfica respectiva, el valor económico del mineral y la demanda de metales y minerales en el mercado. Los minerales de menor ley producen grandes cantidades de desechos mineros, en comparación con los de mayor ley. Con el aumento del consumo de minerales a nivel mundial, la producción minera ha aumentado y, consecutivamente, se producen grandes cantidades de desechos mineros. Debido al creciente problema de la contaminación de las aguas superficiales respaldado por estrictas regulaciones ambientales, la gestión de residuos en las minas ha ganado una importancia significativa.

El brote de COVID-19 ha tenido como resultado un impacto económico y operativo sin precedentes en la industria minera mundial. Sin embargo, la industria minera reanudó parcialmente sus operaciones y el impacto económico general es ligeramente menor que el de otras industrias manufactureras. Cada región reaccionó de manera diferente ante el brote de COVID-19. Muchos gobiernos de economías desarrolladas y en desarrollo impusieron un bloqueo parcial o total para evitar la propagación del coronavirus.

El bloqueo repentino provocó la interrupción de la cadena de suministro en todo el ecosistema. Algunos ejemplos incluyen la mina de cobre Oyu Tolgoi de Rio Tinto en Mongolia, Quellaveco de Anglo American en Perú, la mina de plata, zinc y plomo San Cristóbal en Bolivia y la mina de níquel Ambatovy en Madagascar, propiedad de Sumitomo Corp. de Japón. Sin embargo, pocos de los países, como Colombia y Chile, eximieron a los sitios mineros de la cuarentena para limitar el impacto principal de toda la economía. La disminución de la demanda y los precios de muchos minerales afectó gravemente a las economías nacionales como las de Chile y Perú. Además, debido a la interrupción de las operaciones, especialmente en países con alta concentración minera, afectó a toda la cadena de valor y provocó un aumento de los precios debido a la menor oferta.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE GESTIÓN DE RESIDUOS MINERO

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 193,43 mil millones

- Tamaño del mercado en 2026: 198,37 mil millones

- Tamaño del mercado previsto para 2034: 244,84 mil millones

- CAGR: 2,70% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado en 2025 con una participación del 47,60%, alcanzando 92,17 mil millones de toneladas.

- Por fuente, la minería a cielo abierto fue el segmento más grande debido a su alta generación de residuos.

- Por tipo de residuo, los residuos sólidos lideraron el mercado, con los desmontes y los relaves como principales contribuyentes.

- Por productos básicos, los combustibles minerales tuvieron la participación principal con un 83,7% en 2023, impulsados por la minería del carbón, el uranio y el petróleo.

Aspectos destacados clave del país:

- China: representó más del 24% de la producción minera mundial; principal contribuyente en Asia Pacífico.

- Estados Unidos: segunda nación minera más grande (12% de participación global); La minería con alto contenido de combustibles minerales respalda el crecimiento.

- Rusia: principal generador de residuos mineros en Europa; principal productor de oro y carbón de la región.

- Brasil: segundo mayor productor de mineral de hierro; contribuyente significativo a los residuos mineros latinoamericanos.

- Sudáfrica: Rica en carbón, oro y platino; impulsor clave de los servicios de gestión de residuos en MENA.

Tendencias del mercado de gestión de residuos mineros

El interés continuo en la eliminación conjunta de residuos mineros es una tendencia destacada

En la técnica de co-disposición, la roca estéril y los relaves finos se combinan y eliminan sistemáticamente. El principal objetivo de esta co-mezcla es mejorar la estabilidad física y química de los residuos mineros. Se han diseñado diferentes métodos de co-disposición en función del grado de mezcla y métodos de colocación. La eliminación conjunta posee ciertas ventajas sobre los métodos de eliminación convencionales o separados. No es necesario construir presas de relaves, lo que, a su vez, ahorra espacio y minimiza los costos de mantenimiento. Además, la co-eliminación simplifica el consumo de agua y la gestión de aguas residuales. En conjunto, las técnicas de co-eliminación tienen un menor impacto ambiental. Asia Pacífico fue testigo de un crecimiento del mercado de gestión de residuos mineros de 82.900 millones de dólares en 2022 a 86.000 millones de dólares en 2023.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de gestión de residuos mineros

Regulaciones gubernamentales estrictas sobre operaciones mineras para ayudar al crecimiento

Las autoridades gubernamentales, como la Agencia de Protección Ambiental (EPA), en cada región, impusieron regulaciones estrictas sobre las operaciones mineras y la eliminación de desechos mineros. Por ejemplo, en los Estados Unidos, las leyes federales que regulan las operaciones mineras son la Ley de Política Ambiental Nacional (NEPA), la Ley de Aire Limpio (CAA), la Ley de Conservación y Recuperación de Recursos (RCRA), las Leyes de Control de Sustancias Tóxicas (TSCA), la Ley de Agua Limpia (CWA) y la Ley de Respuesta Ambiental Integral, Compensación y Responsabilidad (CERCLA). Estas regulaciones obligan a los operadores mineros a adoptar soluciones seguras y sostenibles para los residuos mineros.

La violación del incumplimiento de dichas normas da lugar a sanciones civiles. De manera similar, la Ley Nacional de Gestión Ambiental de 1998 (NEMA) es el marco de la legislación que regula el medio ambiente en Sudáfrica. Se enmarca junto con leyes ambientales como la Ley Nacional de Aguas 36, Ley Nacional de Gestión Ambiental: Ley de Residuos, etc. Estas regulaciones obligan a los operadores mineros a adoptar soluciones seguras y sostenibles para los residuos mineros. La violación del incumplimiento de dichas normas da lugar a sanciones civiles. Por lo tanto, las estrictas regulaciones mineras están impulsando el crecimiento del mercado.

Las crecientes preocupaciones medioambientales impulsarán el crecimiento del mercado

Las crecientes preocupaciones ambientales están impulsando el mercado a medida que las empresas ahora son más conscientes de su impacto ambiental y están tomando medidas para garantizar prácticas mineras sostenibles y responsables. La gestión adecuada de residuos es crucial para prevenir la contaminación y reducir el impacto negativo en los ecosistemas y las comunidades que rodean los sitios mineros. Por lo tanto, las empresas del sector están adoptando un enfoque más proactivo para abordar este problema.

La sostenibilidad ambiental es una fuerza impulsora importante detrás del crecimiento del mercado de gestión de residuos mineros. A medida que la gente se vuelve cada vez más consciente del impacto de las actividades mineras en el medio ambiente, existe una demanda creciente de prácticas mineras sostenibles y responsables. La gestión de residuos mineros juega un papel crucial para lograrlo, ya que ayuda a reducir el impacto ambiental de la minería mediante una adecuada gestión de los residuos generados durante el proceso. Al implementar estrategias efectivas de gestión de residuos, las empresas mineras pueden reducir su huella ambiental y mejorar su licencia social demostrando su compromiso con la sostenibilidad.

FACTORES RESTRICTIVOS

Alto costo operativo para obstaculizar el crecimiento del mercado de gestión de residuos mineros

La eliminación de residuos mineros es una tarea crítica y requiere una mayor inversión. También consume una cantidad considerable de potencia y energía. El manejo de desechos mineros peligrosos, especialmente el drenaje de desechos ácidos, requiere equipos operativos eficientes. Además, los desechos mineros peligrosos tienen un impacto significativo en la salud humana. Por lo tanto, para manipular dicho material de desecho, se requiere mano de obra altamente calificada y equipo de seguridad. Esto aumenta el costo operativo general. Sin embargo, con la adopción de tecnologías inteligentes para los residuos mineros, se prevé que el impacto de esta restricción sea bajo durante el período previsto.

Análisis de segmentación del mercado de gestión de residuos mineros

Por análisis de fuente

El segmento de minería a cielo abierto seguirá siendo la fuente más grande

Según la fuente, el mercado se divide en segmentos de minería a cielo abierto y minería subterránea.

Entre ellos, en 2026, el segmento de minería a cielo abierto representará la mayor participación en el mercado, del 72,27%. Este segmento se subdivide a su vez en minería a cielo abierto, remoción de cimas de montañas y minería a cielo abierto. En comparación con las minas subterráneas, las minas de superficie producen grandes cantidades de desechos.

- Por ejemplo, la producción de roca estéril en las minas subterráneas suele ser del 10% al 20% de la cantidad de mineral. Por el contrario, la producción de roca estéril en las minas a cielo abierto suele ser de 2 a 10 veces la cantidad de mineral.

Cuando los depósitos de mineral son críticos para extraerlos desde la superficie, se utiliza una técnica de minería subterránea. Debido a los mayores costos operativos, las minas subterráneas se operan con cuidado para generar menos cantidad de desechos. La capacidad de extracción de mineral de las minas subterráneas es generalmente menor que la de las minas a cielo abierto. Por lo tanto, las minas subterráneas generan menos desechos en comparación con la minería a cielo abierto o a cielo abierto.

Por análisis de tipo de residuos

El segmento de residuos sólidos dominará

Según el tipo de residuo, el mercado de gestión de residuos mineros se segmenta en residuos sólidos y residuos líquidos.

Entre estos tipos de residuos, el segmento de residuos sólidos tiene la mayor participación del mercado con un 94,92% en 2026. Este segmento se divide a su vez en roca estéril, relaves y otros. El subsegmento de rocas estériles tuvo la mayor participación, seguido de los relaves. La cantidad de roca estéril generada depende de la geometría de la mina, el método de extracción, la composición y la proporción de desmonte de las minas.

- Por ejemplo, la relación de extracción de 3:1 significa que es necesario extraer tres veces la cantidad de roca estéril para obtener una cantidad de mineral. La proporción de extracción varía según los diferentes productos minerales.

Los relaves son restos de arena fina que se encuentran después de la separación de minerales valiosos. La cantidad de relaves depende de las leyes del mineral. Los desechos líquidos de las minas están contaminados con elementos nocivos. El agua liberada a través de diferentes procesos mineros es ácida y puede contaminar fácilmente el agua superficial. Por lo tanto, las aguas residuales mineras se monitorean y tratan cuidadosamente antes de ser liberadas al medio ambiente.

Por análisis de productos básicos

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de combustibles minerales tuvo una participación importante

Según el producto básico, el mercado se clasifica en combustibles minerales, hierro, ferroaleaciones, minerales industriales y otros.

Entre ellos, el segmento de combustibles minerales representa el 81,33% de la cuota de mercado en 2026. Los residuos de combustibles minerales consisten en los residuos generados durante la minería del carbón, lignito, uranio,gas naturaly otros productos derivados del petróleo. Los combustibles minerales se volvieron primordiales para satisfacer las necesidades energéticas diarias. Con la rápida industrialización, la demanda de combustibles minerales está aumentando. Por lo tanto, el combustible mineral se extrae mucho y se exploran nuevos sitios para satisfacer la creciente demanda. Debido a la alta proporción de extracción, los desechos generados durante la extracción de combustible mineral son mayores.

El segmento de otros incluye los residuos mineros generados durante la extracción de metales preciosos y metales no ferrosos. Debido a la mayor demanda de metales preciosos como oro, plata, rodio, paladio, platino y metales no ferrosos como bauxita, cobre,aluminio, zinc, plomo y metales de tierras raras. La producción de estos metales y minerales está aumentando a un ritmo mayor. Por lo tanto, se espera que el segmento de otros crezca a una tasa compuesta anual más alta.

PERSPECTIVAS REGIONALES

Según la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Mining Waste Management Market Volume, 2025 (Billion Tons)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El mercado de Asia Pacífico representó 92,17 mil millones de toneladas en 2025, lo que representa el 47,60% de la industria global, y se espera que alcance los 92,27 mil millones de toneladas en 2026. Debido a las minas de alta capacidad, se espera que la región muestre una tasa compuesta anual del 3,5% durante el período previsto. China tenía la mayor participación en Asia Pacífico debido a la presencia de minas de gran capacidad. China es la nación minera líder a nivel mundial y representa más del 24% de la producción minera mundial. En Asia Pacífico, Australia es el segundo mayor contribuyente individual de desechos mineros. Ocupó el cuarto lugar entre los principales países mineros a nivel mundial y representó alrededor del 7% de participación a nivel mundial. Se prevé que el mercado de Japón alcance los 15.480 millones de dólares en 2026, el mercado de China alcance los 53.410 millones de dólares en 2026 y el mercado de la India alcance los 11.500 millones de dólares en 2026.

Europa

En 2025, Europa generó 32,16 mil millones de toneladas, lo que contribuyó con el 16,60% a los ingresos del mercado global, y se prevé que crezca a 32,53 mil millones de toneladas en 2026. Debido a las estrictas regulaciones mineras, es un mercado bien establecido para la gestión de residuos mineros. En Europa, Rusia es el principal país generador de residuos mineros, seguida de Alemania. En la producción minera mundial, el país ocupó la tercera posición, aportando alrededor del 9% de participación. Además, es el tercer productor de oro del mundo. El 83% del oro total europeo procede de Rusia. Las minas de carbón rusas contribuyen alrededor del 14% de la producción mundial de carbón. Por lo tanto, se espera que mantenga su dominio en el mercado durante el período previsto. Se prevé que el mercado del Reino Unido alcance los 17.040 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.240 millones de dólares en 2026.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 26,44 mil millones de toneladas en 2025, lo que representa una participación del 13,70%, y se espera que alcance los 26,99 mil millones de toneladas en 2026. En América del Norte, Estados Unidos es un país líder en generación de desechos mineros. Además, las elevadas actividades de exploración minera de combustibles minerales del país están impulsando la demanda de sistemas de gestión de residuos mineros. Estados Unidos es la segunda nación minera más grande del mundo y representa alrededor del 12% de participación. Canadá se encuentra entre los diez principales países productores de minería a nivel mundial, lo que, a su vez, representa oportunidades potenciales de crecimiento para el mercado.

Resto del mundo

América Latina contribuyó con el 7,50% del mercado global en 2025, con una valoración de USD 14,43 mil millones de toneladas, y se proyecta que alcance los USD 14,85 mil millones de toneladas en 2026. En América Latina, Chile, Perú, Brasil y México son los países clave que impulsan el crecimiento de la industria de la minería y la gestión de residuos. Perú tiene las reservas de plata más grandes del mundo, mientras que México ocupa el sexto lugar. Estos dos países, junto con Chile, Bolivia y Argentina, concentrarán alrededor de la mitad de la producción mundial de plata en 2023. México, Perú y Brasil se encuentran entre las principales economías productoras de oro. Chile ocupa el primer lugar en producción de cobre. En producción de bauxita, Brasil se ubica entre los cinco primeros. Brasil fue el segundo mayor productor minero de mineral de hierro, con 500 millones de toneladas producidas. Estas cosas representan el potencial de la gestión de residuos mineros en estos países. Con un aumento de la producción, se espera que aumente la demanda de servicios de gestión de residuos en la región.

- Se prevé que el mercado estadounidense alcance los 22.070 millones de dólares en 2026.

Las principales contribuciones al suministro de productos minerales fueron petróleo crudo y condensados (32,4 %), helio (31,1 %), roca fosfórica (20,3 %), gas natural (21,5 %), amoníaco (12,2 %), aluminio (primario) (aproximadamente 11 %), yeso (9,9 %), potasa (7,2 %),cemento(7,1%), productos de refinería de petróleo (3,8%), cromita (2,6%) y acero bruto (2,3%) en la región MENA. Irán y Arabia Saudita son los principales productores de bauxita; Irán y Omán fueron los únicos fabricantes de cromita; Egipto, Arabia Saudita e Irán son los principales productores de oro de la región. El sector minero ha sido un elemento clave de la economía sudafricana. Entre los minerales y metales son muy conocidos el oro, los diamantes, el platino y el carbón. Sudáfrica también tiene cromo, vanadio, titanio y otros minerales esenciales.

En 2025, Oriente Medio y África representaron 28,24 mil millones de toneladas, lo que representa el 14,60% del mercado mundial, y se prevé que crezca a 28,24 mil millones de toneladas en 2026.

Lista de empresas clave en el mercado Gestión de residuos mineros

Las empresas líderes se centran en estrategias de adquisición y expansión para lograr el crecimiento del mercado

La adquisición de empresas más pequeñas y la expansión son estrategias importantes utilizadas por las empresas líderes para mantener sus posiciones en el mercado. Por ejemplo, en julio de 2020, EnviroServ anunció una nueva comisión de planta de microencapsulación para gestionar residuos con alto contenido de humedad para cumplir con la nueva legislación.

La introducción de una nueva legislación desde agosto de 2019 para la prohibición de la eliminación de residuos con alto contenido de humedad en vertederos ha llevado a EnviroServe a desarrollar varias opciones para tratar los residuos hasta convertirlos en sólidos inmóviles. Una de esas metodologías desarrolladas por la empresa es la microencapsulación. El proceso comienza con la obtención de una muestra de residuos de un cliente, analizada en el laboratorio interno de EnviroServ. Se ha desarrollado un método novedoso para tratar el contenido de humedad de los residuos convirtiéndolos en un sólido inmóvil que cumple con la legislación. Para comercializar este proceso, la empresa puso en marcha su nueva planta con capacidad para tratar 1.000 m3de residuos por día.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Enviro-Serve Inc. (Sudáfrica)

- Hatch Ltd.(Canadá)

- Veolia Environnement S.A. (Francia)

- Tetronics Internacional (Reino Unido)

- Golder Associates Inc. (Canadá)

- John Wood Group PLC (Reino Unido)

- Grupo Ramboll (Dinamarca)

- Tetra Tech, Inc. (EE. UU.)

- Ausenco (Australia)

- Compañía Séche Environnement (Francia)

- Servicios medioambientales Cleanway (Australia)

- Aevitas (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2022 –SUEZ y sus empresas asociadas, como African Infrastructure Investment Managers (AIIM) y Royal Bafokeng Holdings (RBH), completaron la adquisición de EnviroServ Inc. Esta adquisición ayudaría a SUEZ a capturar más participación de mercado en los sectores de tratamiento de residuos industriales y municipales.

- marzo 2019 –El grupo Seche Environnement adquirió Interwaste Holdings Limited. Con esta adquisición, el grupo Seche Environnement entra en el mercado de residuos de Sudáfrica. La experiencia de ambas empresas tiene como objetivo apoyar a la región del sur de África en el desarrollo de su economía circular.

- junio 2018 –Cleanaway adquirió Toxfree Solutions Limited y Daniel Health para convertirse en la empresa medioambiental, industrial y de gestión de residuos más grande de Australia. Con esta adquisición, ambas empresas tenían como objetivo desarrollar una gestión de residuos más sostenible en Australia.

COBERTURA DEL INFORME

El informe de investigación de mercado global proporciona información cualitativa y cuantitativa sobre la industria de gestión de residuos mineros en todo el mundo. Los conocimientos cuantitativos incluyen el tamaño del mercado de gestión de residuos mineros en términos de volumen (miles de millones de toneladas) en cada segmento, subsegmento y región perfilados en el alcance del estudio. Además, proporciona análisis de participación de mercado y tasas de crecimiento del segmento, subsegmentos y condados clave en cada región. La información cualitativa cubre un análisis de mercado elaborado sobre los impulsores, las restricciones, las oportunidades de crecimiento y las tendencias clave relacionadas con el mercado. La sección de panorama competitivo cubre perfiles detallados de las empresas de los actores clave que operan en el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 2,70% de 2026 a 2034 |

|

|

Segmentación |

Por fuente

|

|

|

Por tipo de residuo

|

||

|

Por producto

|

||

|

Por geografía

|

||

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 193,43 mil millones de toneladas en 2025 y se proyecta que alcance 244,84 mil millones de toneladas en 2034.

Con un crecimiento a una tasa compuesta anual del 2,70%, el mercado exhibirá un crecimiento significativo durante el período previsto.

Se espera que el segmento de minería a cielo abierto sea el segmento de origen líder en este mercado.

Las crecientes iniciativas de las empresas líderes y las estrictas regulaciones gubernamentales son los factores clave que impulsan el mercado global.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Los actores clave que operan en el mercado son Enviro-Serve Inc., Hatch Ltd, Veolia Environnement S.A., Tetronics International, Golder Associates Inc., John Wood Group PLC, Ramboll Group, Tetra Tech, Inc., Ausenco, Seche Environnement Company, Cleanway Environmental Services y Aevitas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados