Tamaño del mercado de tratamiento de la anemia falciforme, participación y análisis de la industria, por modalidad de tratamiento [trasplante de médula ósea, transfusión de sangre, farmacoterapia {hidroxiurea y productos de marca (Endari, Adakveo, Oxbryta, Zynteglo, PYRUKYND (Mitapivat), CTX001, Inclacumab, MGTA-145, Vamifeport (VIT-2763), ALXN1820, FT-4202 y GBT0216)}], por usuario final [hospitales, clínicas especializadas y otros] y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

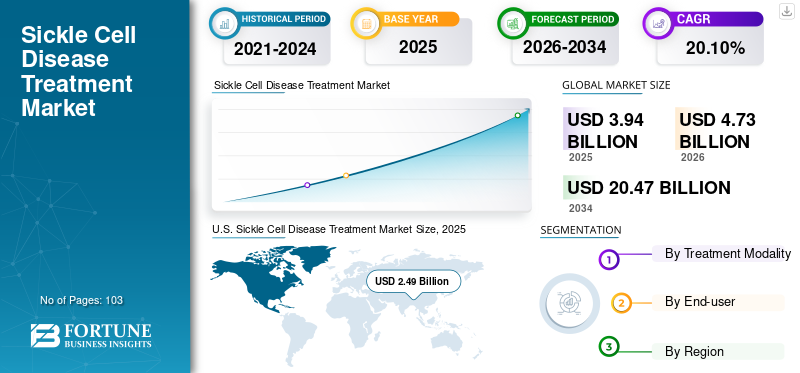

El tamaño del mercado mundial de tratamiento de la anemia falciforme se estimó en 3.940 millones de dólares en 2025 y se prevé que alcance los 4.730 millones de dólares en 2026 y los 20.470 millones de dólares en 2034, creciendo a una tasa compuesta anual del 20,10% de 2026 a 2034. Estados Unidos dominó el mercado del tratamiento de la anemia falciforme con una cuota de mercado del 63,35% en 2025.

La anemia de células falciformes (SCD) es un trastorno hereditario que causa enfermedades, como la anemia de células falciformes de la hemoglobina, la enfermedad de la hemoglobina SS, la anemia de células falciformes y otras que causan la deformación de los glóbulos rojos. Esto conduce a la muerte prematura de las células, provocando escasez de sangre, y también inhibe el flujo sanguíneo, provocando obstrucción. El procedimiento de tratamiento incluye transfusiones de sangre, medicamentos y trasplantes de médula ósea.

El crecimiento del mercado mundial del tratamiento de la anemia falciforme se atribuye a la creciente prevalencia de la ECF, la mayor conciencia sobre la enfermedad y el creciente enfoque de los actores clave en el lanzamiento de nuevos medicamentos eficaces para el tratamiento de la anemia falciforme.

- En febrero de 2022, Agios Pharmaceuticals, Inc. anunció la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su producto PYRUKYND (mitapivat) para el tratamiento de la anemia hemolítica en adultos con deficiencia de piruvato quinasa (PK), una anemia hemolítica poco común, debilitante y de por vida.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de tratamiento de la anemia falciforme

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 3.940 millones de dólares

- Tamaño del mercado en 2026: 4.730 millones de dólares

- Tamaño del mercado previsto para 2034: 20.470 millones de dólares

- CAGR: 20,10% de 2025 a 2034

Cuota de mercado:

- Región: Estados Unidos dominó el mercado con una participación del 63,35 % en 2025. Esto se debe a un mejor acceso al tratamiento, posibles candidatos en tramitación, un fuerte apoyo gubernamental y crecientes colaboraciones para mejorar la gestión de enfermedades.

- Por modalidad de tratamiento: El segmento de Transfusión de Sangre tuvo la mayor participación de mercado. El dominio del segmento se atribuye a su alta eficiencia en el manejo de síntomas graves de ECF, como el accidente cerebrovascular, lo que aumenta la demanda de esta modalidad de tratamiento.

Aspectos destacados clave del país:

- Japón: como parte de la región de rápido crecimiento "Resto del mundo", el mercado de Japón está impulsado por un número cada vez mayor de ensayos clínicos y la introducción de nuevas terapias, lo que está ampliando las opciones de tratamiento disponibles en el país.

- Estados Unidos: el mercado está impulsado por una importante población de pacientes, con casi 100.000 estadounidenses afectados por la ECF. El mercado también cuenta con el respaldo de una gran cantidad de aprobaciones de nuevos medicamentos por parte de la FDA de EE. UU. y una sólida cartera de terapias genéticas y otros tratamientos novedosos.

- China: El crecimiento se ve respaldado por una creciente prevalencia de la enfermedad, una mayor concienciación y un creciente interés por parte de las principales empresas farmacéuticas en ampliar su presencia e introducir nuevas terapias en la región de Asia Pacífico.

- Europa: El mercado avanza gracias a una creciente población de pacientes y políticas de reembolso favorables. Los actores clave también se están centrando en ampliar la disponibilidad de sus productos en la región, como los esfuerzos de Novartis AG para aumentar el acceso a su programa de anemia falciforme en África.

Tratamiento de la anemia falciforme TENDENCIAS del mercado

La creciente adopción de terapia génica reforzó el desarrollo de tratamientos eficaces para la ECF

La terapia génica se ha convertido en la cura definitiva para diversas enfermedades crónicas. En el caso de enfermedades hereditarias,terapia genéticaes una revolución que apunta a la causa raíz de una enfermedad. Con la creciente investigación sobre la corrección de mutaciones genéticas para el tratamiento de la enfermedad, los actores del mercado han cambiado su enfoque de I+D hacia la terapia génica.

- Por ejemplo, en febrero de 2018, David Williams, en colaboración con el Boston Children's Hospital, inició un estudio clínico para determinar la viabilidad y seguridad de la administración de un vector lentiviral de transferencia de genes que codifica un pequeño ARN en forma de horquilla (sh) dirigido al represor del gen de la γ-globina, BCL11A, en pacientes con ECF grave. El estudio se encuentra actualmente en la fase 1 de prueba y se espera que esté terminado en abril de 2024.

De manera similar, CRISPR Therapeutics y Vertex Pharmaceuticals han estado realizando ensayos clínicos sobre la terapia CTX001 editada con el gen CRISPR-Cas9. Actualmente se encuentra en la fase clínica 3 y se estima que se completará en octubre de 2024. Los estudios clínicos positivos sobre CTX001 sugieren que el candidato en desarrollo puede convertirse en un fármaco de gran éxito cuando se lance al mercado. Debido a este factor, se espera que el mercado global experimente un crecimiento en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES DE CRECIMIENTO DEL MERCADO DEL TRATAMIENTO DE LA ENFERMEDAD DE CÉLULAS falciformes

El aumento de la prevalencia junto con la alta gravedad relacionada con la enfermedad para aumentar la demanda de procedimientos de tratamiento eficaces

A nivel mundial, millones de personas se ven afectadas por la anemia de células falciformes. La creciente prevalencia de la anemia falciforme está impulsando la expansión del mercado.

- Por ejemplo, en mayo de 2022, la ECF afectó a casi 100.000 estadounidenses, según los Centros para el Control y la Prevención de Enfermedades (CDC).

Los jóvenes y adultos con anemia de células falciformes experimentan con frecuencia la consecuencia extrema conocida como crisis vasooclusiva (COV). La creciente necesidad de atención médica de emergencia entre los pacientes debido a casos de malestar agudo repentino está impulsando la expansión del mercado.

- Según el estudio de investigación del Centro Nacional de Información Biotecnológica (NCBI) de 2021, los pacientes que padecen la enfermedad pueden encontrar hasta 18 COV al año.

El creciente énfasis en la introducción de medicamentos para disminuir la gravedad de estas enfermedades por parte de los principales actores del mercado está respaldando la expansión del mercado.

- Por ejemplo, en noviembre de 2019, la Administración de Alimentos y Medicamentos (FDA) aceleró la aprobación de Oxbryta de Pfizer, indicado para pacientes adultos con anemia falciforme y niños de 12 años o más. En 2021, la FDA aprobó el uso ampliado de medicamentos para pacientes de 4 años o más en EE. UU.

La creciente prevalencia de la ECF y la eficacia de los productos para el tratamiento de la enfermedad para reducir las posibilidades de COV están aumentando su adopción entre los pacientes.

Advenimiento de nuevas soluciones de tratamiento para contribuir al crecimiento del mercado

Anteriormente, sólo se incluían en el tratamiento de la ECF el trasplante de médula ósea y la transfusión de sangre. La creciente incidencia de la anemia de células falciformes y la creciente conciencia sobre ella impulsó la adopción de procedimientos de tratamiento eficientes.

Los principales actores aumentaron su foco en el lanzamiento de nuevos productos para el tratamiento de esta enfermedad y satisfacer las demandas de los pacientes.

- Por ejemplo, en 2017, la FDA aprobó el medicamento Endari de Emmaus Life Sciences para pacientes con anemia falciforme de cinco años o más. Hasta entonces, había un enfoque limitado en la innovación para desarrollar un tratamiento para la enfermedad, ya que Endari fue el primer medicamento de marca aprobado en décadas.

Después del lanzamiento de Endari, surgieron algunas empresas más en el mercado con lanzamientos de nuevos productos, incluidas Oxbryta (Global Blood Therapeutics), Adakveo (Novartis), Zynteglo (bluebird bio, Inc.) y PYRUKYND (Agios Pharmaceuticals, Inc.).

Además, al ofrecer aprobaciones rápidas de productos, la FDA y la Agencia Europea de Medicamentos (EMA) también desempeñan un papel importante. La FDA otorga aprobación rápida a medicamentos para enfermedades graves para abordar una necesidad médica no cubierta.

- En noviembre de 2019, tres meses antes del tiempo legalmente requerido para que la agencia tome medidas, Global Blood Therapeutics (Pfizer Inc.) informó que la FDA había aprobado Oxbryta.

Se prevé que la creciente prevalencia de la ECF y las introducciones esperadas de nuevos medicamentos fomenten el crecimiento del mercado durante el período previsto.

FACTORES RESTRICTIVOS

La falta de opciones de tratamiento de la ECF en los países emergentes limitará el crecimiento del mercado

La farmacoterapia del tratamiento de la anemia falciforme consiste en hidroxiurea y algunos medicamentos de marca. La hidroxiurea se considera la primera línea de tratamiento de enfermedades y es recomendada por muchos profesionales de la salud. Sin embargo, la falta de disponibilidad de opciones de tratamiento en los países en desarrollo de todo el mundo se destaca como un factor limitante.

- Según la Sociedad Estadounidense de Hematología, en la región de África subsahariana, casi 300.000 bebés nacen con ECF cada año. A pesar de la inclusión de la hidroxiurea en la Lista Modelo de Medicamentos Esenciales para Niños de la OMS, sigue sin estar disponible en la región. Además, en África se considera que el medicamento es demasiado caro.

Además, las transfusiones de sangre para el tratamiento de la ECF también dependen de la disponibilidad de donantes. Hay posibilidades de que se realicen pruebas de detección inadecuadas, lo que da lugar a un aumento de las infecciones transmitidas por transfusiones de sangre, aunque los donantes sean accesibles.

La financiación pública y privada en los países africanos es insuficiente para mejorar las instalaciones sanitarias y la atención que necesitan los pacientes que padecen la enfermedad.

Además, combinado con la falta de conciencia sobre la enfermedad entre la población de las economías emergentes puede limitar el crecimiento del mercado global durante el período de pronóstico.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de modalidad de tratamiento

Segmento de transfusión de sangre liderado por su eficiencia en la modalidad de tratamiento para el manejo del accidente cerebrovascular

El mercado se divide en transfusión de sangre, trasplante de médula ósea y farmacoterapia, en términos de modalidad de tratamiento. El segmento de farmacoterapia se divide en productos de marca e hidroxiurea.

El segmento de transfusión de sangre generó los mayores ingresos en 2022 y se espera que crezca a una tasa compuesta anual estancada durante el período de pronóstico. La transfusión de sangre es el método de tratamiento más eficaz para controlar los accidentes cerebrovasculares, que es uno de los síntomas graves de la ECF. El creciente número de episodios de accidentes cerebrovasculares entre pacientes con ECF ha aumentado la demanda de tratamiento con transfusiones de sangre. Este factor es responsable del dominio del segmento.

Además, se espera que el segmento de farmacoterapia crezca a la CAGR más rápida durante el período de pronóstico. La alta tasa de crecimiento del segmento se debe al lanzamiento de nuevos medicamentos de farmacoterapia de marca y al aumento de las iniciativas gubernamentales sobre los lanzamientos tempranos de estos medicamentos, que contribuirán con el 45,05 % a nivel mundial en 2026. Además, las opciones de tratamiento limitadas actualmente disponibles en el mercado también son responsables del crecimiento del segmento en el período de pronóstico. El gobierno de países como Estados Unidos, India y otros apoya las actividades de investigación para el tratamiento de la enfermedad de células falciformes mediante financiación y designaciones comomedicamentos huérfanos, vía rápida y revisión prioritaria, entre otros. Se espera que estos factores aceleren la introducción de nuevos medicamentos farmacoterapéuticos etiquetados y proporcionen un impulso significativo al segmento de farmacoterapia.

- Por ejemplo, en la India, el Programa Nacional de Eliminación de la Anemia Falciforme, introducido en el Presupuesto de la Unión para 2023, se centró en abordar problemas de salud importantes, como la anemia falciforme, específicamente en la población tribal del país.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El segmento de hospitales dominó debido a la creciente prevalencia de pacientes que visitan hospitales

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros.

El segmento de hospitales tuvo una importante participación de mercado mundial en el tratamiento de la anemia falciforme en 2022. La gran participación del segmento se atribuye a la creciente prevalencia de ECF y al creciente número de admisiones hospitalarias para el tratamiento de la anemia falciforme.

- Según la OMS, entre 20 y 25 millones de personas viven con la enfermedad en todo el mundo. Además, se prevé que el número de pacientes aumentará un 30% para 2050, facilitando así el crecimiento del segmento hospitalario.

Se estima que el segmento de clínicas especializadas crecerá a una tasa compuesta anual significativa durante el período de pronóstico. El crecimiento de este segmento se puede atribuir al creciente número de clínicas especializadas que brindan tratamiento y atención a la anemia falciforme.

ANÁLISIS REGIONAL

U.S. Sickle Cell Disease Treatment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

A NOSOTROS.

Estados Unidos dominó el mercado con una valoración de 2,49 mil millones de dólares en 2025 y 3,00 mil millones de dólares en 2026. Estados Unidos dominó el mercado global con una participación del 63,35% en 2025. El dominio del mercado en el país se atribuye a un mejor acceso al tratamiento de la ECF, posibles candidatos en fase de desarrollo, un fuerte apoyo gubernamental y crecientes colaboraciones para mejorar el tratamiento de la enfermedad.

- En diciembre de 2019, Global Blood Therapeutics, Inc. anunció una colaboración de investigación con Syros Pharmaceuticals Inc. para desarrollar y comercializar nuevas terapias para la ECF y la beta-talasemia.

Europa

Europa representó una cuota de mercado significativa en 2022 y se prevé que sea testigo de un crecimiento considerable durante el período previsto. El crecimiento del mercado en Europa se atribuye a las políticas de reembolso favorables, la creciente prevalencia de la enfermedad y el creciente énfasis de los actores del mercado en la expansión de sus ofertas en la región.

- Según datos de la Agencia Europea de Medicamentos, en 2019, alrededor de 1 de cada 10.000 personas vivía con la enfermedad en el Espacio Económico Europeo (EEE).

Medio Oriente y África

Se espera que el mercado en el resto del mundo se expanda a una tasa compuesta anual significativa en los años proyectados. La expansión del mercado en la región está impulsada por la mayor incidencia de ECF en Medio Oriente y África, las regiones mediterráneas y América del Sur y el aumento de los ingresos disponibles. Además, también se espera que la creciente conciencia sobre la ECF y la sólida cartera de medicamentos de marca impulsen el crecimiento del mercado en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas con fuertes ventas de tratamientos para la anemia falciforme dominarán la competencia

Global Blood Therapeutics Inc. (Pfizer Inc.), Novartis AG y Emmaus Medical, Inc. son los actores destacados en el mercado y capturaron una considerable participación de mercado global en 2022.

Global Blood Therapeutics Inc. (Pfizer Inc.) representó una participación de mercado significativa en 2022 debido a las fuertes ventas de Oxbryta para el tratamiento de la ECF.

- Por ejemplo, Oxbryta generó unos ingresos de 195,0 millones de dólares en 2021, experimentando un aumento del 57,5% en sus ventas respecto al año anterior.

De manera similar, Novartis AG mantuvo una participación considerable del mercado en 2022 debido al creciente enfoque en asociaciones con varias organizaciones gubernamentales. Esta asociación puede permitir a la empresa abordar las necesidades insatisfechas de la población de pacientes. Además, el énfasis de la empresa en la expansión de la disponibilidad de su producto a nivel mundial también es responsable de su importante posición en el mercado.

- En junio de 2020, Novartis AG anunció la expansión del programa africano de anemia falciforme a África Oriental con dos nuevos memorandos de entendimiento con los Ministerios de Salud de Uganda y Tanzania. El programa tiene como objetivo mejorar y prolongar la vida de las personas con ECF en el África subsahariana.

Además, el segmento de transfusión de sangre también generó importantes ingresos debido al aumento de las complicaciones de la ECF, como el accidente cerebrovascular, que se puede prevenir mediante la terapia de transfusión de sangre.

LISTA DE EMPRESAS CLAVE EN EL MERCADO DE TRATAMIENTO DE LA ENFERMEDAD DE CÉLULAS falciformes:

- Compañía Bristol-Myers Squibb (EE. UU.)

- Addmedica(Francia)

- Novartis AG(Suiza)

- Global Blood Therapeutics, Inc. (Pfizer Inc.) (EE. UU.)

- Emaús Medical, Inc. (EE.UU.)

- bluebird bio inc.(A NOSOTROS.)

- Agios Pharmaceuticals, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2023- AddMedica se asoció con Abacus Medicine Pharma Services para la distribución de Siklos (hidroxiurea) en Bélgica, Países Bajos y Luxemburgo. La terapia está indicada para pacientes a partir de 2 años.

- agosto 2022- Para ayudar a un acceso rápido a ZYNTEGLO, incluida una oferta de contrato avanzada basada en resultados y un programa integral de apoyo al paciente, bluebird bio Inc. publicó detalles de su infraestructura comercial en EE. UU.

- noviembre 2021 –Emmaus Life Sciences, Inc. anunció su asociación con UpScript IP Holdings, LLC. (UpScript), para ofrecertelesaludsoluciones a los pacientes, ampliando el acceso a Endari.

- octubre 2020– Novartis AG anunció la aprobación de Adakveo por parte de la Comisión Europea (CE) para prevenir crisis vasooclusivas (COV) recurrentes en pacientes con anemia falciforme de 16 años o más.

- septiembre 2020– Para dispensar Oxbryta en Kuwait, Qatar, Bahrein, Arabia Saudita, Omán y los Emiratos Árabes Unidos, Global Blood Therapeutics, Inc. firmó un acuerdo exclusivo con Biopharma-MEA.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado proporciona un panorama competitivo detallado. Incluye la prevalencia de la anemia falciforme y acontecimientos clave de la industria, como asociaciones, fusiones y adquisiciones. Además, se centra en puntos clave como el lanzamiento de nuevos productos en el mercado. Además, el informe cubre el análisis regional de diferentes segmentos y perfiles de empresas de actores clave en el tratamiento de la anemia falciforme, incluida una descripción general del negocio, datos financieros y análisis FODA para cada empresa. Además, el informe incluye las tendencias del mercado y el impacto de COVID-19 en el mercado. El informe consta de conocimientos cuantitativos y cualitativos que contribuyen al crecimiento del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 20,10% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modalidad de tratamiento, usuario final y geografía |

|

PorModalidad de tratamiento |

|

|

Por usuario final

|

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 4.730 millones de dólares en 2026 y se prevé que alcance los 20.470 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 20,10% durante el período previsto (2026-2034).

El segmento de farmacoterapia liderará el mercado por modalidad de tratamiento.

Los factores clave que impulsan el mercado son la ola de innovación en la terapéutica de la ECF, la creciente prevalencia de la ECF y la aprobación de fármacos de farmacoterapia avanzada para controlar la enfermedad.

Global Blood Therapeutics Inc. (Pfizer Inc.), Novartis AG y Emmaus Medical, Inc. son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 103

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados