Tamaño del mercado de combustibles sólidos recuperados, participación y análisis de la industria, por tipo de residuo (residuos biodegradables, material reciclable, residuos inertes y residuos compuestos), por aplicación (horno de cemento, electricidad y calor) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

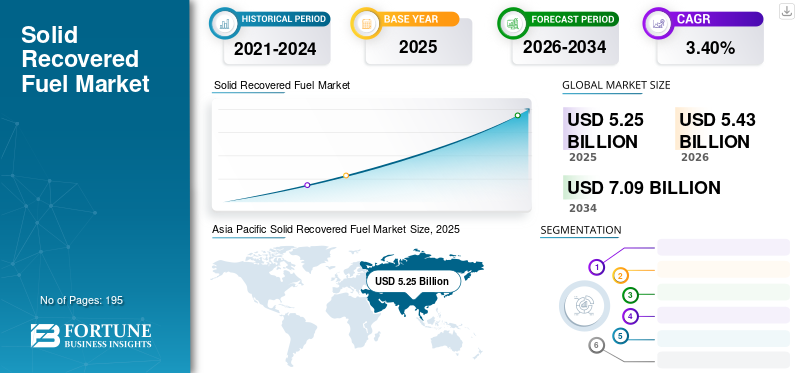

El tamaño del mercado mundial de combustibles sólidos recuperados se estimó en 5.250 millones de dólares en 2025. Se espera que el mercado aumente de 5.430 millones de dólares en 2026 a 7.090 millones de dólares en 2034, expandiéndose a una tasa compuesta anual del 3,40% entre 2026 y 2034. Asia Pacífico dominó el mercado de combustibles sólidos recuperados con una cuota de mercado del 42,01% en 2025. En los EE. UU. se proyecta que crezca significativamente, alcanzando un valor estimado de 910 millones de dólares para 2032, impulsado por los mandatos federales y estatales de energía renovable y el impulso para combatir las emisiones de GEI.

La pandemia mundial de COVID-19 no ha tenido precedentes y ha sido asombrosa, y el combustible sólido recuperado ha experimentado una demanda inferior a la prevista en todas las regiones en comparación con los niveles previos a la pandemia. Según nuestro análisis, el mercado global registró una caída del -3,1% en 2020 en comparación con 2019.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de combustibles sólidos recuperados (SRF)

Tamaño del mercado:

- Valor 2025: DÓLAR ESTADOUNIDENSE5.25mil millones

- Valor 2026: DÓLAR ESTADOUNIDENSE5.43mil millones

- Valor previsto para 2034: DÓLAR ESTADOUNIDENSE7.09mil millones, con una tasa compuesta anual del 3,4% entre 2026 y 2034

Cuota de mercado:

- Líder Regional: Asia Pacífico tenía una participación de mercado del 42,01% en 2025, impulsada por la creciente actividad de la construcción, la fuerte demanda de cemento y la creciente recuperación de desechos industriales en China e India.

- Punto destacado del país: Se prevé que el mercado de CSR de EE. UU. alcance los 910 millones de dólares en 2032, impulsado por los mandatos estatales y federales de energía renovable y los esfuerzos para combatir las emisiones de GEI.

- Líder de uso final: La industria del cemento es el principal consumidor de CSR, lo que se atribuye a su alta demanda de energía y su presión por la descarbonización utilizando combustibles secundarios bajos en carbono.

Tendencias de la industria:

- Adopción del Reciclaje de Residuos: La creciente demanda de soluciones de conversión de residuos en energía está aumentando el uso de CSR en todos los sectores.

- Regulaciones sobre residuos de plástico y envases: Las estrategias nacionales y de la UE están impulsando prácticas de economía circular e impulsando la demanda de combustibles alternativos.

- Energía a partir de residuos (EfW): La CSR está ganando impulso como fuente de energía verde 24 horas al día, 7 días a la semana, a diferencia de las fuentes intermitentes como la eólica o la solar.

- Incineración y coprocesamiento: El uso de CSR está aumentando en instalaciones de alta temperatura como hornos de cemento, calderas y plantas de calefacción industrial.

Factores impulsores:

- Crecimiento de la industria de la incineración: SRF es el combustible preferido de bajas emisiones y bajo contenido de azufre en instalaciones de incineración de conversión de residuos en energía.

- Impulsar la sustitución de combustibles fósiles: Los hornos de cemento y las plantas térmicas reemplazan cada vez más el carbón y el coque de petróleo con CSR para lograr objetivos de sostenibilidad.

- Urbanización y generación de residuos: Los flujos de residuos industriales, municipales y de demolición están creciendo a nivel mundial, impulsando la producción de CSR.

- Políticas e incentivos gubernamentales: Directivas como las directivas WRAP del Reino Unido y de residuos de la UE apoyan la clasificación y adopción de CSR.

- Reducción de emisiones de GEI: SRF ayuda a reducir la huella de carbono en las industrias pesadas y califica para Créditos de Energía Renovable (REC) en algunos países.

Los combustibles sólidos recuperados (CSR) son un subconjunto de la familia más destacada de energías derivadas de residuos (CDR) que se producen a partir de flujos de residuos no peligrosos y se diferencian de un CDR genérico en que es un combustible que cumple con los requisitos (clasificación y especificación) de las normas nacionales o internacionales. Los CSR se producen a partir de desechos residuales que quedan una vez que se han eliminado todos los productos y contaminantes. Estas fibras y fragmentos de papel, plásticos, madera y textiles tienen un alto poder calorífico, baja humedad y bajaclorocontenido, que es una gran alternativa a los combustibles fósiles como el coque de petróleo y el carbón y ofrece una excelente solución respetuosa con el medio ambiente.

La CSR se utiliza potencialmente para alimentar instalaciones de tratamiento térmico, como plantas de cemento, plantas de calefacción, calderas industriales, etc. Actúa como combustible alternativo bajo en cenizas y azufre y es elegible para Créditos de Energía Renovable (REC) en varios países.

Mercado de combustibles sólidos recuperados ÚLTIMAS TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

Adopción del reciclaje de residuos para estimular las oportunidades de mercado debido a la creciente gama de combustibles secundarios

La gestión adecuada de los residuos es esencial para construir ciudades sostenibles y habitables, pero sigue siendo un desafío para muchos países y ciudades en desarrollo. La gestión eficaz de residuos es costosa y a menudo representa entre el 20% y el 50% de los presupuestos municipales. El reciclaje de residuos es una de las formas más eficaces de reducirlos. El reciclaje previene los desechos de materiales potencialmente útiles y reduce el consumo de materias primas frescas, reduciendo así la contaminación de la energía, el aire y el agua. Por esta razón, el reciclaje de materiales de desecho se está volviendo cada vez más popular.

Además, el reciclaje de residuos maximiza una amplia gama de combustibles secundarios para diversas aplicaciones industriales, lo que genera importantes beneficios de costos para los usuarios finales. A diferencia de otras fuentes de energía verde, como la solar y la eólica, las plantas de reciclaje de residuos para generar energía pueden funcionar las 24 horas del día, los 7 días de la semana.

Además, con el aumento del consumo de residuos plásticos, las agencias gubernamentales se están centrando en el reciclaje/reutilización del plástico. Por ejemplo, la Comisión Europea ha adoptado la primera estrategia a nivel europeo sobreplásticacomo parte de la transición hacia una economía más circular. Según los nuevos planes, todos los envases de plástico en el mercado de la UE serán reciclables para 2030, se reducirá el consumo de plástico de un solo uso y se restringirá el uso intencional de microplásticos.

FACTORES IMPULSORES

Crecimiento intensivo y continuo de la industria de la incineración para impulsar el crecimiento del mercado

Los CSR se producen principalmente a partir de residuos comerciales, incluidos papel, tarjetas, madera,textilesy plásticos. Actúa como complemento o reemplazo del carbón térmico y puede ser utilizado por instalaciones de producción con poca o ninguna modificación en sus sistemas de combustible sólido.

Las consecuencias del uso cada vez mayor de diversos materiales como plásticos, madera y textiles han experimentado un crecimiento significativo en la producción a lo largo del tiempo. Por ejemplo, en Europa los plásticos se utilizan principalmente en envases como producto de bajo coste. Se estimó que los envases de plástico cubren alrededor del 40% de la cantidad total de materiales plásticos producidos anualmente, lo que genera residuos plásticos posconsumo. Del total de residuos postplásticos, alrededor del 27% de los plásticos acabaron en los vertederos, lo que provocó la contaminación del suelo.

Para reducir la contaminación causada por dichos desechos, los gobiernos alientan su reducción/reutilización tratándolos a través de la industria de incineración, donde los desechos se tratan con procesos de incineración sostenida a alta temperatura. La demanda de CSR involucra instalaciones que entran en el sistema de gestión de residuos, incluidas las plantas de incineración. Los tipos de residuos utilizados en los CSR también pueden recuperarse mediante incineración en emplazamientos municipales. La creciente inclinación hacia las actividades vegetales en regiones clave a nivel mundial probablemente impulsará el crecimiento del mercado de combustibles sólidos recuperados. Por ejemplo, en Alemania, la incineración de residuos es uno de los principales pilares de la gestión de residuos, donde una gran proporción de los residuos que quedan después de la incineración se recupera mediante múltiples tratamientos.

La adopción de combustibles secundarios impulsa el crecimiento del mercado

La producción de residuos de diversos sectores municipales, industriales y residenciales es un factor vital que obstaculiza el desarrollo sostenible. Es bien sabido que los diversos gases de efecto invernadero (GEI) producidos a partir de desechos son los principales contribuyentes a las emisiones globales de GEI.

Además, con la continua urbanización, los residuos se han convertido en un desafío no sólo para los países desarrollados sino también para las economías en desarrollo. Sin embargo, la producción de residuos puede representar una oportunidad sustancial a través de la cual se puede lograr un futuro para el desarrollo sostenible, ya que la conversión de residuos en energía podría ser una tecnología potencial para reducir estas emisiones de GEI. La conversión de residuos en energía es una de las últimas formas de tratamiento de residuos y ofrece varios beneficios, ya que puede generar electricidad utilizando diferentes tecnologías. Por ejemplo, la incineración y la digestión anaeróbica también se pueden utilizar como combustibles secundarios para múltiples aplicaciones de usuarios finales.

Los combustibles secundarios producidos a partir de residuos tienen una demanda sustancial en todos los sectores verticales de la industria, lo que actúa como impulsor de este mercado. Por ejemplo, sectores industriales como elindustria del cementoy las centrales eléctricas de carbón donde el uso de combustibles secundarios sustituye a los combustibles fósiles (carbón, coque de petróleo) generan beneficios en forma de una menor dependencia de los combustibles fósiles y un menor impacto ambiental. Además, las organizaciones gubernamentales inician directrices para el uso de residuos como combustibles secundarios para lograr un desarrollo sustancial. A modo de contexto, en el Reino Unido, el Programa de Acción de Residuos y Recursos (WRAP) proporciona una guía para la clasificación y especificación de combustibles secundarios, llamados genéricamente Combustible Derivado de Residuos (WDF), que también actúa como un motor para el crecimiento del mercado.

FACTORES RESTRICTIVOS

Alto costo asociado con el procesamiento de SRF para obstaculizar el crecimiento del mercado

Los CSR producidos a partir de residuos sólidos urbanos se consideran uno de los combustibles alternativos más prometedores. Se estima que existe una alta disponibilidad potencial con el aumento de la producción de residuos en varias regiones. Sin embargo, la producción de CSR plantea desafíos como el alto capital requerido para establecer plantas de preprocesamiento y el mayor costo de recolección, separación y transporte de desechos sólidos. Por ejemplo, el productor de energía del Reino Unido, Warwick Energy, administró una prueba de fabricación de briquetas de seis meses junto con C.F. Nielsen presiona. La prueba de Warwick Energy se basó principalmente en briquetas generadoras de CSR de pequeño diámetro. Esto resultó en mayores costos de capital y operativos para densificar el combustible sólido recuperado en comparación con otros procesos como la biomasa.

Además del costo, las barreras técnicas, como la mala calidad de los desechos sólidos y el alto contenido de humedad, degradan la calidad de los CSR, lo que afecta aún más su tasa de producción. Sin embargo, hay trabajo en curso dentro de la Organización Internacional de Normalización (ISO) para desarrollar estándares para SRF y su proceso de producción. Esta podría ser una herramienta importante para aumentar la producción de CSR como combustible secundario y así superar algunas de las barreras del mercado causadas por la falta de una denominación común y de métodos para determinar la calidad de manera comparable.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de residuos

Los residuos inertes representan una cuota de mercado dominante debido al aumento en la cantidad de residuos de construcción

Los CSR se producen a partir de flujos individuales o mixtos de desechos municipales (RSU), desechos comerciales (CW), desechos industriales (IW) y desechos de construcción y demolición (CDW). Estas corrientes incluyen diferentes proporciones de fracciones de residuos y también muestran una composición elemental diferente.

Según el tipo de residuo, el mercado se segmenta en material biodegradable, material de tipo reciclable, residuos compuestos y residuos inertes. Es probable que el segmento de residuos inertes tenga una cuota de mercado dominante debido al gran consumo de residuos de construcción y demolición, tierra, rocas y escombros. Con la creciente generación de desechos de la industria de la construcción y demolición, el tipo de desechos inertes probablemente mantendrá su participación dominante durante el período de pronóstico del mercado de combustibles sólidos recuperados.

Posteriormente, los residuos compuestos, que generalmente incluyen residuos de materiales compuestos producidos en la industria del usuario final, como la automoción, la eólica y la aeroespacial, también tienen una importante cuota de mercado debido al aumento de la producción de materiales compuestos.

Europa y América del Norte son dos mercados importantes para los plásticos biodegradables, pero la demanda de plásticos biodegradables está creciendo rápidamente en Asia, especialmente en China y la India, debido a las políticas de restricción del plástico, lo que mejora aún más el panorama del mercado de combustible sólido recuperado a partir de material biodegradable.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La industria del cemento se encuentra entre las principales industrias consumidoras de energía, lo que genera una alta demanda de combustible secundario

La demanda de combustible sólido recuperado en todo el mundo corresponde a industrias que consumen mucha energía, como la del cemento y la del cemento.centrales térmicas, que hacen uso de combustibles secundarios como sustitutos de los fósiles, lo que supone un beneficio tanto en términos de menor dependencia de los combustibles fósiles como de menor impacto ambiental.

La demanda de combustibles sólidos recuperados es generalmente alta en toda la industria de los hornos de cemento, ya que el cemento es una de las industrias que consume más energía debido a los múltiples procesos de producción.

Se utilizó principalmente carbón como fuente primaria de combustible. Sin embargo, el uso de combustibles secundarios, como los CSR, genera beneficios en forma de una menor dependencia de los combustibles fósiles y un menor impacto ambiental. El enfoque de la industria del cemento en reducirDióxido de carbono (CO2)y es probable que el óxido de nitrógeno (NOx) contribuya al crecimiento del combustible sólido recuperado en aplicaciones de hornos de cemento.

ANÁLISIS REGIONAL

Asia Pacific Solid Recovered Fuel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacífico dominó el mercado, con valoraciones de 2.210 millones de dólares en 2025 y 2.280 millones de dólares en 2026. Es probable que la región de Asia Pacífico mantenga la cuota de mercado dominante de combustibles sólidos recuperados debido al aumento de las actividades de construcción, lo que ha aumentado la demanda de la industria del cemento, que es el principal consumidor de SRF. Además, es más probable que las actividades de construcción y demolición den lugar a la producción de desechos de construcción y demolición, una importante fuente de desechos para los CSR.

Europa

Seguida de Asia Pacífico, Europa tiene la principal cuota de mercado. Factores como la presencia de fabricantes clave de CSR y el creciente cambio hacia fuentes de combustible secundarias para la generación de energía han dado lugar a intercambios entre países clave como Alemania, el Reino Unido, Francia y otros países vecinos.

América del norte

Además, los residuos sólidos municipales han experimentado un crecimiento significativo en América del Norte en los últimos tres años. Debido a esto, los gobiernos se están centrando en adoptar tecnologías importantes para mantener la producción de residuos y hacer un uso sostenible de los mismos.

Además, en las regiones de América Latina y Medio Oriente, las crecientes tendencias del mercado para mejorar su economía han despertado la necesidad de mantener la generación de residuos, lo que ha resultado en la adopción de técnicas de reciclaje y reutilización de la gestión de residuos.

JUGADORES CLAVE DE LA INDUSTRIA

Los principales productores de CSR se están concentrando en mejorar sus capacidades comerciales debido a la creciente demanda de combustibles secundarios de la industria del cemento.

El mercado global está dominado por varios actores clave que operan en todo el mundo. Sin embargo, el mercado también cuenta con varios actores pequeños y medianos que se dedican a la fabricación, procesamiento y distribución de sólidos recuperados y tienen una buena presencia regional/local.

Los principales actores también incluyen Veolia, Geminor, Enva, Bepurac Group y Renelux Group, que constituyen alrededor de una cuarta parte del mercado, y el mercado restante está dominado por un gran número de actores regionales y locales. Veolia es pionera en el mercado y, en noviembre de 2021, incrementó sus nuevas colaboraciones industriales y abogó por nuevas regulaciones de economía circular. Al participar en varias alianzas y plataformas industriales, la empresa asegura que sus productos están diseñados para minimizar el desperdicio y reintegrar la máxima cantidad de materiales reciclados al ciclo de producción.

Muchos otros actores clave que operan en el mercado se centran en mejorar su presencia regional mediante contratos de adquisición o acreditación. Por ejemplo, en enero de 2022, Geminor abrió un flujo de CSR sostenibles a Finlandia al firmar un acuerdo de tres años con Finnsementti. La cooperación incluye el suministro de CSR, la manipulación y el transporte de combustibles residuales a la planta de cemento de Parainen.

Lista de empresas clave perfiladas:

- Veolia(Francia)

- Enva(Irlanda)

- Grupo Renelux (Grecia)

- Geminor (Noruega)

- Beauparc (Dublín)

- Axion Ltda.. (Cheshire)

- Tecnología BMH (Finlandia)

- Andusia Holdings Limited(Inglaterra)

- MEDIO AMBIENTE MACIZO CENTRAL(Francia)

- Probio Energy Internacional (Inglaterra)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril2022– Andusia se complace en anunciar la firma de un nuevo contrato con Enva Wood Recycling Ltd. El contrato prevé el transporte de 20.000 toneladas de residuos de madera desde Tilbury a Alemania para su uso como vapor y energía para una planta de producción de papel. Andusia está encantada de trabajar con Enva Wood Recycling Ltd y explorar nuevas tendencias, ya que la demanda de madera recuperada en toda Europa es ahora mayor que nunca.

- junio 2022 –Veolia licitó las ventas del segmento de negocio de residuos de Suez en el Reino Unido y continúa construyendo el pionero mundial de la transformación ecológica. El proyecto se centra en una transformación ecológica al reunir a Veolia y la mayoría de las actividades internacionales de Suez. La fusión ya ha demostrado que ayuda a agregar nuevas habilidades, tecnologías y regiones. Además, acelerará la ejecución del programa estratégico Impacto 2023, reforzará la presencia internacional de Veolia y aumentará la capacidad de convocatoria.

- diciembre 2021– BMH Technology entregó un sistema de manipulación de combustible de biomasa a una fábrica Sappi Kirkniemi con sede en Finlandia. El último sistema de manipulación de combustible marcará el camino para la caldera existente en consonancia con los objetivos medioambientales actuales, ya que tiende a poner fin a la era del carbón como combustible. El futuro suministro de combustible para la caldera se compone de biomasa, es decir, residuos forestales y cortezas.

- febrero 2021- Geminor abrió un flujo de SRF del Báltico, que incluye la primera carga de SRF con destino a los países bálticos. El nuevo contrato permitirá enviar 10.000 toneladas de CSR alemán de alto poder calorífico para la producción de cemento en los países bálticos. Esta fue la primera vez que Geminor exportó sus CSR desde Alemania a la región.

- septiembre 2020– Beauparc Group amplió su alcance en el mercado del Reino Unido con la adquisición de LSS Waste Management. LSS Waste Management ha prestado servicios a clientes de todo Yorkshire durante más de 36 años, ofreciéndoles una solución total de gestión de residuos. La planta, que emplea a unas 100 personas, tiene permiso para procesar 350.000 toneladas de residuos al año y cuenta con acuerdos de suministro de RDF en Europa y el Reino Unido.

COBERTURA DEL INFORME

El informe de investigación de mercado evalúa exhaustivamente el mercado global de combustible sólido recuperado al ofrecer conocimientos valiosos, información relacionada con la industria y datos históricos. Se adoptan varias metodologías y enfoques para formular suposiciones y puntos de vista significativos. Además, el informe de investigación ofrece un análisis detallado e información de los segmentos del mercado, lo que ayuda a nuestros lectores a obtener una descripción general completa de la industria global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2021-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de residuo, aplicación y región |

|

Segmentación |

Por tipo de residuo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el mercado global fue de 5.250 millones de dólares en 2025.

Se prevé que el mercado global crezca a una tasa compuesta anual del 3,4% en el período previsto.

El tamaño del mercado de Asia Pacífico se situó en 2.210 millones de dólares en 2025.

Según el tipo de residuo, los residuos inertes ocupan la parte dominante en el mercado mundial.

Se espera que el tamaño del mercado mundial alcance los 7.090 millones de dólares en 2034.

Los impulsores clave del mercado son la adopción de combustible secundario y el creciente crecimiento de la industria de la incineración.

Los principales actores del mercado son Veolia, Renelux Group, BMH Technology y Beauparc Group.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados