Realidad virtual (VR) en tamaño del mercado aeroespacial y de defensa, participación y análisis de la industria, por modo de implementación (pantallas montadas en cascos/pantallas montadas en cascos, dispositivos frontales, simuladores de realidad virtual, aplicaciones y otros), por aplicación (diseño y fabricación, simulación y capacitación, asistencia de mantenimiento, colaboración remota y otros), por usuario final (civil/comercial y de defensa) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

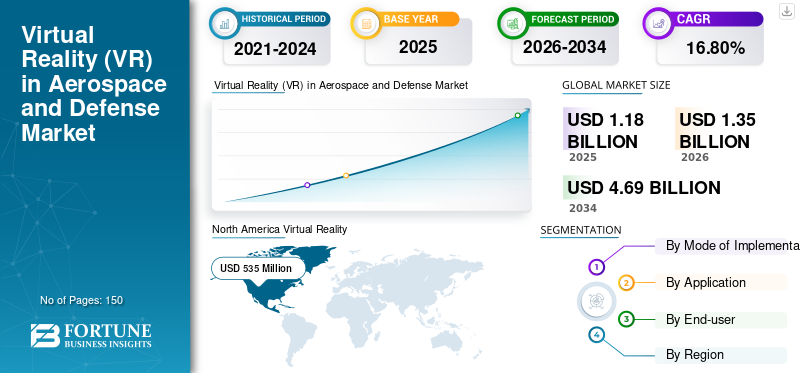

El tamaño del mercado mundial de Realidad Virtual (VR) en el sector aeroespacial y de defensa se valoró en 1180 millones de dólares en 2025. Se prevé que el mercado crezca de 1350 millones de dólares en 2026 a 4690 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,80% durante el período previsto. América del Norte dominó la realidad virtual global en el mercado aeroespacial y de defensa con una participación de45,00%en 2025.

La realidad virtual en el sector aeroespacial y de defensa está transformando el sector aeroespacial y de defensa al ofrecer experiencias interactivas e inmersivas que mejoran la competencia operativa, la capacitación profesional, el diseño y el desarrollo, y más.

Descargar muestra gratuita para conocer más sobre este informe.

REALIDAD VIRTUAL EN EL MERCADO AEROESPACIAL Y DE DEFENSA CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 1,18 mil millones de dólares

- Tamaño del mercado en 2026: 1.350 millones de dólares

- Tamaño del mercado previsto para 2034: 4.690 millones de dólares

- CAGR: 16,80% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 45,00% en 2025.

- Las pantallas montadas en la cabeza/montadas en el casco tuvieron la mayor participación del 31,96% en 2026.

- La simulación y la formación representaron la participación más alta del 36,84% en 2026.

América del norte

América del Norte generó 540 millones de dólares en 2025 y se prevé que alcance los 620 millones de dólares en 2026, impulsado por un fuerte gasto en defensa y la adopción temprana de la realidad virtual.

Europa

Europa representó el 24,00% del mercado mundial en 2025, alcanzando los 290 millones de dólares, y se espera que crezca hasta los 320 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico tenía una participación de mercado del 20,00% en 2025, valorada en 230 millones de dólares, y se prevé que alcance los 270 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 378 millones de dólares en 2026, respaldado por importantes inversiones en entrenamiento militar basado en realidad virtual.

Japón

Se prevé que el mercado alcance los 60 millones de dólares en 2026, impulsado por la creciente modernización de la defensa y la adopción de tecnología de simulación.

Leer más

Impacto de la IA generativa

Uso combinado de IA generativa y realidad virtual en el sector aeroespacial y de defensa para impulsar el progreso del mercado

IA generativaestá logrando avances sustanciales en el sector aeroespacial y de defensa, particularmente en la producción de imágenes y películas. Los diseñadores e ingenieros pueden utilizarlo para crear modelos 3D precisos y detallados de fragmentos de aviones, acelerando el proceso de producción. Además, la IA generativa puede potenciar las simulaciones de entrenamiento en realidad virtual, mejorando la competencia y el bienestar de los miembros de la tripulación y los pilotos. Por ejemplo,

- Según los expertos de la industria, el 41% de las empresas aeroespaciales y de defensa están dirigiendo la IA generativa para diseñar piezas aerodinámicamente mejoradas, crear modelos 3D para acelerar el proceso de diseño y reducir costos.

Con el uso de simuladores impulsados por IA con sistemas de realidad virtual se pueden mejorar las comodidades de formación de pilotos. Los pilotos pueden obtener una experiencia de simulación más realista. Estos simuladores se pueden utilizar para recopilar y calcular diversos datos asociados al entrenamiento para diseñar datos de entrenamiento personalizados que utilicen la biometría para evaluar el desempeño de un usuario.

Este uso de la IA generativa y la realidad virtual combinadas en el sector aeroespacial y de defensa impulsa el crecimiento de la realidad virtual (VR) en el mercado aeroespacial y de defensa.

Realidad virtual (VR) en las tendencias del mercado aeroespacial y de defensa

La adopción de mecanismos metaverso en el sector aeroespacial y de defensa será una tendencia clave

Metaverso ha abierto numerosas oportunidades paratransformación digital, particularmente a través de realidades virtuales, aumentadas y mixtas. Las empresas aeroespaciales y de defensa se dedican a explorar todo el potencial del metaverso simulando escenarios de combate realistas. Están invirtiendo una gran cantidad de tiempo en ofrecer soluciones AR/VR para reparación, mantenimiento y renovación de aeronaves y entrenamiento de vuelo.

El metaverso de la realidad virtual en el sector aeroespacial permite la supervisión de los alumnos a través de instrucciones de usuario ofrecidas por un avatar virtual. En estos entornos virtuales, los usuarios pueden explorar emergencias, edificios, etapas de procesos y otras reparaciones y pueden minimizar el tiempo necesario para la capacitación en el mundo real. Los avatares de realidad virtual en el metaverso pueden ofrecer comentarios en tiempo real sobre el desempeño, lo que contribuye a mejorar los resultados del entrenamiento.

Implementaciones tan diversas del metaverso para impulsar la realidad virtual en el progreso del mercado aeroespacial y de defensa.

Descargar muestra gratuita para conocer más sobre este informe.

Realidad virtual (VR) en factores de crecimiento del mercado aeroespacial y de defensa

Creciente transformación digital dentro del ejército y la defensa y mayor inversión en tecnología para impulsar el progreso del mercado

La transformación digital en el ejército se refiere a la implementación de tecnologías modernizadas para mejorar los procesos y las configuraciones generales. Se presenta en varias formas, como la automatización de un proceso que requiere mucho tiempo, el uso de realidad virtual y realidad aumentada para crear experiencias animadas, el uso de inteligencia artificial para tomar decisiones informadas y el uso de servicios en la nube para simplificar la gestión de datos.

La transformación digital en defensa es esencial ya que puede ayudar a mejorar la productividad y la eficiencia de las operaciones militares. Además, las tecnologías digitales pueden utilizarse para mejorar el entrenamiento militar,gestión de la cadena de suministro, logística y desarrollo de nuevas armas y sistemas de defensa. La transformación digital en defensa tiene como objetivo desarrollar una fuerza militar más capaz y ágil que pueda responder a una amplia gama de amenazas. Por lo tanto, los gobiernos de varios países están invirtiendo y adoptando estas tecnologías para el ejército y la defensa. Por ejemplo,

- En mayo de 2024,Sigma Defense anunció el desarrollo de un sistema de realidad virtual para el entrenamiento de inteligencia del ejército en los EE. UU. Sigma Defense Systems obtuvo un contrato de 4,7 millones de dólares para construir un sistema de red de entrenamiento de inteligencia de realidad virtual para el ejército de los EE. UU.

Estas inversiones y la adopción de tecnologías avanzadas dentro del ejército impulsan el crecimiento de la realidad virtual en el mercado aeroespacial y de defensa.

FACTORES RESTRICTIVOS

La incapacidad de mantener la seguridad de los datos puede obstaculizar el uso de soluciones de realidad virtual

La seguridad de los datos es uno de los problemas y desafíos más importantes en el mercado aeroespacial y de defensa, con el uso creciente de tecnologías digitales como la realidad virtual. La información sensible y crítica sobre armas, misiones, aeronaves y otros análisis debe protegerse en todos los niveles.

Otros problemas incluyen la naturaleza altamente privada de los datos compuestos, es decir, datos biométricos, incluidos escaneos de iris o retina, huellas dactilares, geometría facial, huellas de voz y muchos más. La recopilación de datos de usuarios en entornos de realidad virtual plantea un riesgo, ya que puede ser vulnerable a infracciones, lo que podría comprometer la seguridad general.

Realidad virtual (VR) en análisis de segmentación del mercado aeroespacial y de defensa

Por modo de análisis de implementación

El segmento de pantallas montadas en la cabeza/pantallas montadas en el casco fue liderado gracias a innovaciones y avances

Por modo de implementación, el mercado se clasifica en head-mounted displays/helm-mounted displays, head-up devices, simuladores de realidad virtual, aplicaciones y otros (dispositivos de mano).

Las pantallas montadas en la cabeza/montadas en el casco representaron la mayor cuota de mercado31,96%en 2026, a medida que se incorporen cada vez más a las cabinas de los aviones de combate y a las cabinas modernizadas. Además, las nuevas innovaciones y avances en estos dispositivos están contribuyendo al crecimiento del mercado de la realidad virtual en el sector aeroespacial y de defensa. Por ejemplo,

- En septiembre de 2023, CEVS (una alianza entre Elbit Systems of America y Collins Aerospace, la empresa de RTX) anunció el lanzamiento de Zero-G HMDS+ como parte del contrato de expansión del sistema de señalización montado en casco de la Marina de los EE. UU.

Se prevé que los dispositivos head-up crezcan con la CAGR más alta durante el período de estudio, debido a los beneficios de la alta tecnología en el sector aeroespacial y de defensa. Ayuda a los profesionales a mejorar el conocimiento de la situación, mejorar la seguridad del vuelo y aumentar la eficiencia de la misión.

Por análisis de aplicaciones

Aumento del uso de soluciones de realidad virtual para simulación y capacitación para impulsar el desarrollo del mercado

Según la aplicación, el mercado se clasifica en diseño y fabricación, simulación y capacitación, asistencia de mantenimiento, colaboración remota y otros (entretenimiento de los pasajeros).

La aplicación de la realidad virtual en simulación y formación representó la mayor cuota de mercado36,84%en 2026. La realidad virtual permite a las Fuerzas Especiales entrenarse para misiones extremadamente especializadas, como operaciones encubiertas y rescates de rehenes. Estos escenarios simulados permiten a las Fuerzas Especiales mejorar sus habilidades en un entorno repetible y organizado. Por ejemplo,

- Según el informe de HTC Vive, el 80% de los entrenadores militares activos que utilizan la realidad virtual para entrenar registraron un aumento en la confianza de su tripulación, atribuido al desarrollo de la memoria muscular cognitiva para una aplicación efectiva.

Se prevé que el diseño y la fabricación crecerán con la CAGR más alta durante el período previsto, debido al creciente uso de estas tecnologías inmersivas para crear modelos virtuales de aviones, armas y otros equipos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El segmento de defensa exhibirá la CAGR más alta debido a la creciente implementación de soluciones de realidad virtual

En términos de usuario final, el mercado se divide en civil/comercial y defensa.

Se prevé que la defensa crezca con la CAGR más alta durante el período previsto. La implementación de la realidad virtual en la defensa mejora el realismo, permitiendo que la fuerza laboral militar adquiera experiencia en el funcionamiento de diversas armas y sistemas de vehículos sin la necesidad de recursos físicos. Estos beneficios contribuyen al creciente uso y las inversiones en tecnología de realidad virtual por parte de diferentes gobiernos nacionales. Por ejemplo, con una participación de52,39%en 2026

- En julio de 2024,El gobierno canadiense anunció financiación para entrenamiento militar basado en realidad virtual. Al anuncio le seguirán demostraciones de soluciones de simulación VR y AR (Realidad Virtual y Realidad Aumentada).

El sector civil/comercial tuvo la mayor participación de mercado en 2023 debido al creciente uso de aplicaciones de realidad virtual en el sector aeroespacial para escalar proyectos de fabricación. También ayuda a los ingenieros a interactuar y visualizar modelos digitales de aviones. Al ofrecer soluciones flexibles, inmersivas y rentables, la realidad virtual está preparada para redefinir cómo la tripulación de cabina, los pilotos y los equipos de mantenimiento se preparan para sus funciones.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado se analiza en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

North America Virtual Reality (VR) in Aerospace and Defense Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte generó 540 millones de dólares en 2025, lo que representa el 45,00 % del panorama del mercado mundial, y se espera que alcance los 620 millones de dólares en 2026, debido a la adopción temprana y el uso generalizado de tecnologías inmersivas en el sector aeroespacial y de defensa dentro de la región. El aumento del gasto en mecanismos de realidad virtual para la defensa en los EE. UU. y Canadá ha contribuido aún más a la participación de mercado de la realidad virtual (VR) en el sector aeroespacial y de defensa. El sustancial presupuesto de defensa de la región, su sólida infraestructura tecnológica y sus avances tecnológicos impulsan el crecimiento del mercado. Por ejemplo, se prevé que el mercado estadounidense alcance los 378 millones de dólares en 2026.

- Según expertos de la industria, el Departamento de Defensa de EE. UU. asigna más de 14 mil millones de dólares al año a la capacitación digital, de los cuales aproximadamente 6,4 mil millones de dólares se dedican a la realidad virtual. El gasto representa el 2% del presupuesto militar total de Estados Unidos.

Asia Pacífico

Asia Pacífico representó USD 230 millones en 2025, lo que representa el 20,00% de la cuota de mercado mundial, y se prevé que alcance USD 270 millones en 2026. Se estima que Asia Pacífico crecerá con la CAGR más alta durante el período previsto, debido al creciente gasto en defensa en India, Australia, Corea del Sur y China impulsa el crecimiento del mercado. Además, las asociaciones y colaboraciones entre los sectores militar y civil para avances tecnológicos contribuyen al progreso del mercado de la región. Por ejemplo, se prevé que el mercado de Japón alcance los 60 millones de dólares en 2026, el mercado de China alcance los 84 millones de dólares en 2026 y el mercado de la India alcance los 55 millones de dólares en 2026.

- En junio de 2024,Tecknotrove Systems obtuvo un pedido de simuladores modernizados para entrenamiento militar del ejército y la fuerza aérea de la India. Estos simuladores militares están desarrollados y diseñados para mejorar el entrenamiento práctico de las Fuerzas Armadas de la India utilizando la última tecnología de simulación.

Europa

Europa contribuyó con el 24,00% al mercado mundial en 2025, con una valoración de 290 millones de dólares, y se prevé que alcance los 320 millones de dólares en 2026. Se prevé que Europa progrese con una cuota de mercado sustancial durante el período previsto. Francia, el Reino Unido y Alemania se encuentran entre los principales países con aplicaciones de realidad virtual, como diseño y fabricación de aeronaves, mantenimiento y reparación, entre otras. Los avances en investigación y desarrollo, junto con la inversión y la financiación de los gobiernos de varios países, respaldan el crecimiento del mercado de la región. Por ejemplo, se prevé que el mercado del Reino Unido alcance los 68 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 57 millones de dólares en 2026.

- En abril de 2024,El Ministerio de Defensa del Reino Unido concedió un préstamo DASA (Acelerador de Defensa y Seguridad) de 681.000 dólares estadounidenses (544.000 euros) a VRAI para mejorar la formación de pilotos. VRAI tiene como objetivo ofrecer experiencias de capacitación personalizadas y una respuesta objetiva, minimizando potencialmente el tiempo y el costo relacionados con la capacitación de los futuros pilotos militares.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 7,00% del mercado mundial, alcanzando una valoración de 0,09 mil millones de dólares, y se prevé que crezca a 100 millones de dólares en 2026. Se prevé que Oriente Medio, África y América del Sur crecerán con tasas de crecimiento considerables durante el período previsto debido al crecimiento de las tecnologías y los desarrollos de realidad virtual en los países del CCG y Brasil. La creciente adopción de tecnologías inmersivas impulsa el desarrollo de la realidad virtual en el mercado aeroespacial y de defensa de la región. Además, varios actores clave están escalando a Brasil y México para aumentar sus ingresos comerciales y su presencia en el mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Crecientes innovaciones de productos y alianzas para ayudar a la expansión empresarial

Destacados actores del mercado en el sector aeroespacial y de defensa, como Collins Aerospace, Vuzix Corporation, Collins Aerospace, ESI Group, Vection Technologies, AIRBUS, BAE Systems, CAE Inc., EON Reality y WorldViz, Inc. Estas empresas están atentas a ofrecer soluciones de realidad virtual progresivas e innovadoras. Los actores del mercado están implementando varias estrategias comerciales, como presentaciones de productos, mejoras de la oferta de productos y asociaciones, para extender sus negocios en todo el mundo.

Lista de las principales empresas de realidad virtual (VR) en empresas aeroespaciales y de defensa:

- Corporación Vuzix (EE. UU.)

- Collins Aerospace (EE.UU.)

- tecnotrove(India)

- Grupo ESI (Francia)

- Tecnologías vectoriales (Australia)

- AIRBUS (Francia)

- BAE Systems (Reino Unido)

- CAE Inc. (Canadá)

- Realidad EON (EE. UU.)

- WorldViz, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2024:Jeh Aerospace y GridRaster colaboraron para introducir mecanismos XR e IA en la fabricación de productos aeroespaciales. La alianza tiene como objetivo mejorar la IA espacial, la realidad virtual (VR) yRealidad Aumentada (RA)Competencias para inspeccionar, capacitar y asociar casos personalizados en la fabricación aeroespacial. Jeh Aerospace utilizaría la IA espacial de GridRaster y la plataforma Dynamic XR para mejorar varias características de sus configuraciones de fabricación de módulos aeroespaciales.

- Mayo de 2024:ESI Group anunció una colaboración con Aberdeen Strategy and Research para introducir conocimientos de "Shift Left" para la creación de prototipos virtuales. Esta iniciativa se centra en explorar cómo la creación de prototipos virtuales puede transformar industrias como la aeroespacial, la automotriz y la de maquinaria pesada.

- Noviembre de 2023:Collins Aerospace anunció el lanzamiento de Arcus, un generador de imágenes de entrenamiento que combina modernas herramientas de renderizado y procesamiento con mecanismos de juego para ofrecer un entrenamiento inmersivo y modular a las tripulaciones aéreas.

- Agosto de 2023:Vection Technologies se asoció con Thales Alenia Space, ALTEC y Next One Film Group para desarrollar Lunar City, una plataforma de metaverso de realidad virtual determinada por el espacio. Esta plataforma tenía como objetivo promover los viajes espaciales y alentar a los futuros exploradores espaciales como parte del Programa Artemis de la NASA, que se prepara para devolver astronautas a la superficie lunar.

- Abril de 2023:BAE Systems, en alianza con AMRC, anunció la mejora de innovaciones digitales, como visualización de datos, inspección digital y automatización, para mejorar el mantenimiento de aeronaves. Estas innovaciones tienen como objetivo minimizar costos, aumentar la productividad y reducir las emisiones de carbono.

COBERTURA DEL INFORME

El informe destaca las regiones líderes para ofrecer una mejor comprensión al usuario. Además, el informe proporciona información sobre las últimas tendencias de crecimiento de la industria y analiza las tecnologías implementadas rápidamente a nivel mundial. Además, destaca algunos factores y restricciones, lo que ayuda al lector a obtener un conocimiento profundo sobre el análisis del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,80% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modo de implementación

Por aplicación

Por usuario final

Por Región

|

Preguntas frecuentes

Se estima que el mercado mundial alcanzará los 4690 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.180 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 16,80% durante el período previsto (2026-2034).

Por aplicación, la simulación y la formación ocuparon la mayor cuota de mercado en 2025.

La creciente transformación digital dentro del ejército y la defensa es un factor clave que impulsa el progreso del mercado.

Collins Aerospace, Vuzix Corporation, Collins Aerospace, ESI Group, Vection Technologies y AIRBUS, entre otros, son los principales actores del mercado.

América del Norte tuvo la mayor participación del mercado en 2025.

Se espera que los dispositivos frontales crezcan con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados