Tamaño del mercado de proteína Zein, participación y análisis de la industria, por grado (grado alimentario, grado farmacéutico y grado industrial), por forma (líquido, granular y en polvo), por función (emulsionante, agente de recubrimiento, agente aglutinante, agente de liberación controlada y otros), por aplicación (alimentos y bebidas, cuidado personal y cosméticos, productos farmacéuticos, agricultura e industria), por canal de distribución (fuera de línea y en línea) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

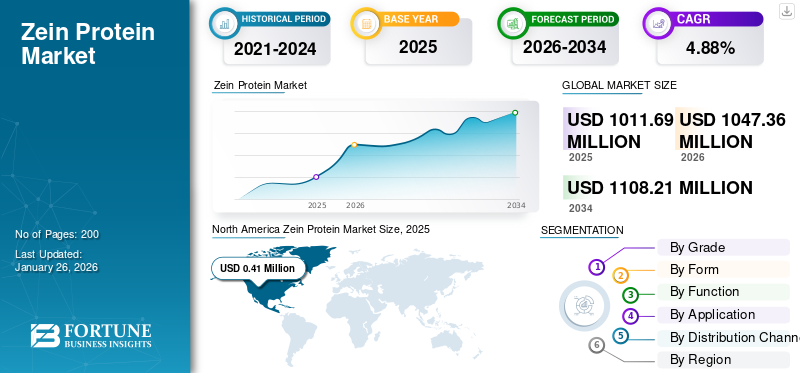

El tamaño del mercado mundial de proteína zein se valoró en 1.011,69 millones de dólares en 2025 y se prevé que crezca de 1.047,36 millones de dólares en 2026 a 1.108,21 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,88% durante el período previsto. América del Norte dominó el mercado de la proteína zeína con una cuota de mercado del 40,26% en 2025.

La zeína es una proteína que se encuentra en los granos de maíz (Zea mays), específicamente en el endospermo. La creciente preocupación por la salud y el creciente interés de los consumidores por las proteínas de origen vegetal están impulsando la expansión del mercado. Las proteínas vegetales ofrecen varias ventajas potenciales para la salud, que incluyen un mejor metabolismo y digestión, promueven la pérdida de peso, reducen la ingesta de calorías y suministran vitaminas y minerales esenciales, entre otros beneficios. La creciente demanda de los consumidores de productos alimenticios totalmente naturales elaborados con componentes de origen vegetal ha dado como resultado el uso extensivo de proteína de maíz en la producción de ingredientes alimentarios, particularmente para agentes de recubrimiento de alimentos. Los principales actores del mercado incluyen Roquette Frères, Sigma-Aldrich, Global Protein Products Inc., Tokyo Chemical Industry Co., Ltd. y Flo Enterprises LLC.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado de proteína Zein

Tamaño del mercado y pronóstico:

- Tamaño del mercado 2025:USD 1.011,69 millones

- Tamaño del mercado en 2026:1.047,36 millones de dólares

- Tamaño del mercado previsto para 2034:USD 1108,21 millones

- CAGR:4,88% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de la proteína zeína con una participación del 40,26% en 2025, impulsada por una vasta producción de maíz, una industria de procesamiento eficiente y una fuerte inversión en I+D.

- Por aplicación, se espera que el segmento de alimentos y bebidas tenga la mayor participación de mercado en 2025, respaldado por la creciente demanda de ingredientes vegetales de etiqueta limpia y su uso como recubrimiento funcional.

Aspectos destacados clave del país:

- Estados Unidos: Lidera el mercado debido a su alta producción de maíz, tecnologías de extracción avanzadas e importante investigación y desarrollo en nuevas aplicaciones.

- Alemania: La demanda está impulsada por la fuerte preferencia de los consumidores por ingredientes veganos, de etiqueta limpia y orgánicos en productos alimenticios y farmacéuticos.

- Porcelana: Rápido crecimiento del mercado impulsado por una industria procesadora de alimentos en expansión, un aumento de los ingresos disponibles y una creciente adopción de la zeína en alimentos y piensos para animales.

- Brasil:El crecimiento se ve respaldado por su posición como importante productor de maíz, incluidas variedades no transgénicas, lo que crea una sólida base de materia prima para la extracción de zeína.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de soluciones de embalaje biodegradables y sostenibles para impulsar el crecimiento del mercado

La creciente demanda de soluciones de embalaje sostenibles y respetuosas con el medio ambiente es, de hecho, un impulsor importante para el mercado global, ya que la zeína posee excelentes propiedades formadoras de película, hidrofóbicas y biodegradables. Estos atributos permiten que la zeína se utilice eficazmente en aplicaciones de envasado y conservación de alimentos, donde las películas biodegradables pueden reemplazar a los plásticos convencionales. Según los Institutos Nacionales de Salud (NIH), la zeína modificada químicamente, mezclada con otros polímeros biodegradables como el poli(adipato-co-tereftalato de butileno) (PBAT), puede producir películas con fuertes propiedades mecánicas, buen rendimiento de barrera al oxígeno y permeabilidad reducida al vapor de agua. Sin embargo, tales propiedades lo hacen ideal para envasado de alimentos y uso agrícola, alimentando aún más su demanda en el mercado.

Expansión en aplicaciones farmacéuticas y biomédicas para impulsar el crecimiento del mercado

La expansión de las aplicaciones farmacéuticas y biomédicas de la proteína de maíz es un importante impulsor del crecimiento de su mercado. La biocompatibilidad, el origen natural, las propiedades de formación de película y de encapsulación de la proteína zeína la hacen ideal para varios usos farmacéuticos. Dichos usos incluyen recubrimientos para medicamentos orales que crean superficies suaves en las tabletas para mejorar la capacidad de tragabilidad, lo que ayuda a reducir los efectos secundarios en comparación con los recubrimientos sintéticos. Esta característica natural impulsa la aceptación por parte de fabricantes, consumidores y organismos reguladores a nivel mundial.

Restricciones del mercado

Alto costo de procesamiento y competencia de otras proteínas de origen vegetal para impedir el crecimiento del mercado

El alto costo de procesamiento de la extracción de proteína de maíz se debe a la necesidad de técnicas especializadas y, a menudo, intensivas, como la extracción asistida por un homogeneizador ultrasónico utilizando soluciones de etanol. Este proceso implica múltiples pasos, que incluyen moler y tamizar semillas de maíz, desgrasar la harina y sonicación para maximizar el rendimiento de proteína, todo lo cual requiere equipos precisos y optimización del tiempo para lograr una alta pureza y concentración. Además, la proteína de maíz enfrenta la competencia de otras proteínas de origen vegetal disponibles a costos más bajos o con mejores propiedades funcionales, lo que afecta su participación de mercado.

Oportunidades de mercado

Avances tecnológicos crecientes para desbloquear nuevas oportunidades de crecimiento

Los esfuerzos de I+D se centran en el desarrollo de nuevas variedades de maíz, optimizando las técnicas de extracción, procesamiento y formulación de la proteína zeína, que mejoran su pureza, rendimiento funcional y reducen los costos de producción. Esto permite una mayor escala industrial y competitividad de costos. Por ejemplo, en marzo de 2025, científicos agrícolas chinos de la Universidad Agrícola Huazhong de China desarrollaron nuevas cepas de maíz rico en proteínas que pueden servir como sustituto de la soja en alimento para animales. Este nuevo maíz rico en proteínas está destinado principalmente a complementar la alimentación animal para impulsar el crecimiento del ganado, la inmunidad y la calidad del producto, contribuyendo a una mayor eficiencia alimentaria y rentabilidad para los agricultores.

Tendencias del mercado de proteína zeína

La creciente demanda de proteínas de origen vegetal e ingredientes de etiqueta limpia dará forma a la industria

La creciente demanda de proteínas de origen vegetal e ingredientes de etiqueta limpia es de hecho una tendencia importante que impulsa el crecimiento del mercado de proteínas zeína. Esta proteína, derivada del maíz, se considera un ingrediente natural, de etiqueta limpia y libre de alérgenos y OGM, lo que la hace atractiva para los consumidores que buscan opciones de alimentos transparentes y saludables. La tendencia de etiqueta limpia enfatiza los ingredientes naturales, menos procesados y de origen ético. Las proteínas orgánicas y de origen vegetal se benefician de las preferencias de los consumidores por la transparencia, la salubridad y la sostenibilidad, lo que da forma aún más al crecimiento de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 afectó a la demanda mundial de proteína zeína de manera mixta pero, en última instancia, positiva. Inicialmente, la pandemia provocó interrupciones en las cadenas de suministro y las actividades de fabricación, lo que afectó a la producción y la distribución. Sin embargo, la creciente atención de los consumidores a la salud, el bienestar y las dietas basadas en plantas durante y después de la pandemia impulsó significativamente la demanda de proteínas alternativas. Según la Encuesta sobre Alimentación y Salud de 2020, alrededor del 28% de los consumidores habían aumentado su consumo de proteínas de origen vegetal en comparación con hace un año. Además, el miedo relacionado con el consumo de carne durante la pandemia, incluidas las preocupaciones sobre la transmisión de virus y las interrupciones en las cadenas de suministro de carne, desplazó la preferencia de las proteínas animales hacia alternativas de origen vegetal.

ANÁLISIS DE SEGMENTACIÓN

Por grado

La seguridad alimentaria y las propiedades de recubrimiento condujeron a la mayor proporción de mercado del segmento de calidad alimentaria

Según el grado, el mercado se segmenta en grado alimentario, grado farmacéutico y grado industrial.

El segmento de calidad alimentaria tuvo la mayor participación del mercado global en 2024. Este dominio se debe principalmente al amplio uso de la proteína zeína en aplicaciones de alimentos y bebidas, especialmente como agentes de recubrimiento. Se reconoce que Zein es seguro para aplicaciones alimentarias y la innovación continua mejora su funcionalidad y eficiencia de producción, lo que respalda una adopción más amplia en usos alimentarios. Según la FDA de EE. UU., la zeína generalmente se reconoce como segura para aplicaciones alimentarias y ha sido afirmada como una sustancia generalmente reconocida como segura (GRAS).

Se espera que el segmento de grado farmacéutico crezca significativamente durante el período de pronóstico. Esto se debe principalmente a la creciente demanda de ingredientes naturales, biocompatibles y biodegradables en farmacéutico formulaciones.

Por formulario

Mayor vida útil y versatilidad para la alta proporción de mercado del segmento de polvo de plomo

Según la forma, el mercado se segmenta en líquido, granulado y en polvo.

El segmento de polvo tiene la mayor cuota de mercado global en el mercado. Este predominio se atribuye a la facilidad de uso de la forma en polvo, su mayor vida útil y su versatilidad en aplicaciones como recubrimientos y aditivos alimentarios.

Se espera que el segmento granular crezca significativamente durante el período de pronóstico. Granular ofrece una mejor manipulación, dispersabilidad y estabilidad de almacenamiento en comparación con otras formas, como polvo o líquido. La forma granular es más fácil de procesar a escala industrial. Su fluidez y menor generación de polvo son favorables en entornos de fabricación automatizados.

Por función

La resistente formación de película y las propiedades hidrofílicas liderarán el crecimiento del segmento de agentes de recubrimiento

Según su función, el mercado se segmenta en emulsionantes, agentes de recubrimiento, agentes aglutinantes, agentes de liberación controlada y otros.

El segmento de agentes de recubrimiento tuvo la mayor participación de mercado global en 2024. La proteína zeína, derivada del maíz, se usa ampliamente como agente de recubrimiento en productos alimenticios como confitería, nueces y frutas secas, debido a sus capacidades hidrofóbicas, a prueba de grasa y resistentes para formar películas. Estas características mejoran el aroma, la apariencia y la textura de los alimentos, lo que hace que la zeína sea muy deseable en la industria de alimentos y bebidas.

Se espera que el segmento de agentes aglutinantes crezca significativamente. Su capacidad para formar recubrimientos suaves y consumibles en tabletas facilita la deglución y la liberación controlada de medicamentos, lo que impulsa su uso como agente aglutinante en productos farmacéuticos.

Por aplicación

La creciente aplicación como recubrimientos alimentarios y el aumento de los ingredientes de origen vegetal impulsarán el dominio del segmento de alimentos y bebidas

Según la aplicación, el mercado se segmenta en alimentos y bebidas, cuidado personal y productos cosméticos, farmacéutica, agrícola e industrial.

Se espera que el segmento de alimentos y bebidas tenga una participación importante en el mercado global. Se espera que este segmento lidere el mercado a medida que más fabricantes adopten la proteína de maíz como recubrimiento para chocolates, nueces, barras de gelatina, frutas secas y otros productos alimenticios, utilizando su capacidad para realzar el sabor y la textura. Además, la creciente preferencia por ingredientes de origen vegetal y proteínas naturales de etiqueta limpia en los productos alimenticios juega un papel importante en esta expansión.

Se prevé que el segmento de productos farmacéuticos crezca a la CAGR más rápida durante el período de pronóstico. El crecimiento del segmento se debe principalmente a los beneficios funcionales únicos de la zeína para los sistemas de administración de medicamentos, incluida su biocompatibilidad, su capacidad para formar recubrimientos suaves de tabletas y su capacidad para permitir la liberación controlada o programada del medicamento.

También se espera que el segmento industrial crezca significativamente, debido a las propiedades hidrofóbicas, filmógenas, biodegradables y no tóxicas de la proteína zeína. Estas propiedades lo hacen cada vez más atractivo para aplicaciones industriales, especialmente en embalaje, textilesy otros.

BCanal de Distribución

El segmento fuera de línea representa la mayor participación de mercado debido a la concentración de la producción y la dinámica de la cadena de suministro

Según el canal de distribución, el mercado se segmenta en fuera de línea y en línea.

El segmento fuera de línea domina el mercado global. La industria de la proteína zeína está fuertemente influenciada y controlada por mayoristas y proveedores. La zeína, una proteína derivada del maíz, es producida por un pequeño número de fabricantes especializados. Esto crea una concentración de la oferta, donde los mayoristas actúan como intermediarios entre los productores y los usuarios finales en todas las industrias, incluidas las de alimentos y bebidas, farmacéutica, cosmética y otras. Los mayoristas y proveedores gestionan las adquisiciones a granel, el almacenamiento y la distribución global, manteniendo a menudo derechos regionales exclusivos. Su capacidad para ofrecer precios competitivos, especialmente para compras de gran volumen, los convierte en jugadores dominantes.

Se espera que el segmento en línea crezca significativamente durante el período de pronóstico. El segmento está siendo testigo de una creciente adopción para la distribución en el mercado global, con actores destacados ampliando su presencia a través de canales en línea para llegar a una base de clientes más amplia y a regiones en desarrollo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de proteína Zein

A nivel regional, el informe cubre el análisis del mercado global en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

América del norte

North America Zein Protein Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó la cuota de mercado mundial de proteína zeína en 2025. América del Norte representó 0,41 millones de dólares en 2025, lo que representa el 40,26% de la cuota de mercado mundial, y se prevé que alcance los 0,42 millones de dólares en 2026. La región, especialmente los EE. UU., disfruta de un vasto cultivo de maíz y una industria de procesamiento madura capaz de extraer eficientemente dicha proteína del gluten de maíz. Esta base respalda una alta producción y eficiencia de costos en la fabricación de zein. Según el Departamento de Agricultura de los Estados Unidos (USDA), en 2024/2025, Estados Unidos representó el 31% de la producción mundial de maíz, alcanzando una producción total de 377,63 millones de toneladas métricas. Además, el fuerte compromiso de América del Norte con la innovación, respaldado por una infraestructura sólida y una importante inversión en I+D, ha permitido avances en las tecnologías de extracción y purificación de zeína. Estos avances dan como resultado productos zein de alta calidad, funcionales y rentables.

Asia Pacífico

En 2025, Asia Pacífico poseía el 27,43% del mercado mundial, alcanzando una valoración de 0,28 millones de dólares, y se prevé que crezca hasta 0,29 millones de dólares en 2026. Se espera que Asia-Pacífico sea testigo del crecimiento más rápido en el mercado mundial. Las industrias de procesamiento de alimentos y piensos para animales en rápido crecimiento de Asia Pacífico utilizan cada vez más la proteína del maíz por sus propiedades formadoras de película, emulsionantes y nutricionales. La región es un mercado importante para equipos y tecnología de procesamiento de alimentos, con China e India a la cabeza en términos de crecimiento y tamaño de mercado. La expansión económica, el aumento de los ingresos disponibles y los estilos de vida urbanos en países como China e India impulsan un mayor consumo de alimentos procesados y preparados que utilizan esta proteína en recubrimientos y aditivos. Este dinamismo económico permite invertir en productos alimenticios innovadores en los que dicha proteína sea un componente valioso.

Europa

El mercado europeo estaba valorado en 0,2 millones de dólares en 2025, capturando el 20,08% de los ingresos globales, y se estima que alcanzará los 0,21 millones de dólares en 2026. Se espera que el mercado europeo de la proteína zeína continúe su trayectoria de crecimiento, respaldado principalmente por la demanda de los consumidores y la expansión de las aplicaciones industriales en los sectores alimentario, farmacéutico y otros. Los consumidores europeos prefieren cada vez más ingredientes veganos, sin gluten, de etiqueta limpia y orgánicos, que se alinean bien con las características naturales, de origen vegetal y sin gluten de la proteína del maíz. Según el informe de 2024 del Good Food Institute, alrededor del 46% de los consumidores europeos afirman confiar significativamente o algo más en los alimentos de origen vegetal que hace tres años, mientras que solo el 13% confía menos en ellos. Esto se alinea con tendencias de datos más amplias que reflejan una creciente confianza y aceptación de los alimentos de origen vegetal en Europa. Los crecientes sectores farmacéutico y cosmético de la región están impulsando la demanda de zeína como ingrediente funcional y sostenible.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado del mercado durante el período previsto. La región está experimentando un fuerte impulso en las proteínas de origen vegetal, impulsado por factores como la concienciación sobre la salud, las preocupaciones ambientales, la asequibilidad y las dietas éticas. Aunque la mayor parte de la demanda se centra actualmente en las proteínas de soja, guisantes y arroz, la proteína zeína podría aprovechar este interés cada vez mayor. América del Sur, particularmente Brasil y Argentina, es un importante productor de maíz. Es importante destacar que estos países también generan una mayor proporción de maíz no transgénico, una materia prima preferida para la extracción de zein, lo que reduce la dependencia de costosas importaciones y apoya el procesamiento regional, impulsando el crecimiento del mercado.

Medio Oriente y África

Medio Oriente y África contribuyeron aproximadamente USD 0,03 millones al mercado global en 2025, lo que representa una participación del 3,27 %, y se espera que alcance USD 0,03 millones en 2026. En la región de Medio Oriente y África, el uso de proteína de maíz parece menor en comparación con mercados maduros como América del Norte y Europa. Esto se debe principalmente a las bajas tasas de adopción en algunas áreas en desarrollo y a los altos costos de procesamiento. Sin embargo, los consumidores de países como los Emiratos Árabes Unidos y Sudáfrica están cambiando hacia dietas basadas en plantas para mejorar la salud del corazón, reducir el colesterol y controlar la obesidad, lo que genera una fuerte demanda de proteínas vegetales, incluida la zeína derivada del maíz. Según el informe de Agricultura y Agroalimentación de Canadá, en 2021, el Consejo de Cooperación del Golfo importó 1.800 millones de dólares en ingredientes proteicos de origen vegetal del mundo. Además, la creciente cultura del fitness genera demanda desuplementos proteicos, impulsando el interés en las proteínas vegetales como sustitutos de las fuentes animales.

América Latina

La región de América Latina capturó el 8,97% del mercado global en 2025, generando 0,09 millones de dólares en ingresos y se prevé que alcance los 0,09 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en asociaciones y colaboraciones estratégicas para respaldar el crecimiento del mercado

El panorama competitivo del mercado mundial de proteínas zeína se caracteriza por una combinación de actores clave establecidos y empresas emergentes que se centran en gran medida en la investigación y el desarrollo para innovar y ampliar las aplicaciones. Los actores destacados en el mercado incluyen Roquette Frères, Sigma-Aldrich, Global Protein Products Inc., Tokyo Chemical Industry Co., Ltd. y Flo Enterprises LLC. Estos actores han estado compitiendo invirtiendo en I+D para mejorar la extracción de zeína, la eficiencia del procesamiento y las aplicaciones de productos, como recubrimientos alimentarios duraderos, biodegradables. embalaje películas y recubrimientos farmacéuticos. Las asociaciones y colaboraciones estratégicas entre productores y usuarios intermedios son comunes para garantizar la innovación y un suministro constante.

Actores clave en el mercado de proteína Zein

|

Rango |

nombre de empresa |

|

1 |

Roquette Frères |

|

2 |

Sigma-Aldrich |

|

3 |

Productos proteicos globales Inc. |

|

4 |

Industria química de Tokio Co., Ltd. |

|

5 |

Flo Empresas LLC |

Lista de empresas clave de proteína Zein perfiladas:

- Roquette Frères (Francia)

- Cargill, Incorporated (EE.UU.)

- Global Protein Products Inc. (EE. UU.)

- Sigma-Aldrich (A NOSOTROS.)

- Flo Enterprises LLC (EE.UU.)

- Industria química de Tokio Co., Ltd. (Japón)

- InfobelFilipinasOtros Comercios & ServiciosBIOZEIN TECHNOLOGY CORP., LTD. (Porcelana)

- Nordmann-Rassmann GmbH (Alemania)

- Haihang Industria Co., Ltd (China)

- ZeinPharma (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Junio de 2025: El Consejo de Granos de Estados Unidos (USGC) anunció el envío inaugural de proteína fermentada de maíz (CFP) certificada según su protocolo de garantía de sostenibilidad del maíz (CSAP) en los Emiratos Árabes Unidos. Esta entrega innovadora significa un avance importante en el fomento de prácticas agrícolas sostenibles y la ampliación de los mercados para los coproductos de maíz estadounidense.

- Marzo de 2025: La Sociedad Química Estadounidense (ACS) desarrolló un detergente ecológico elaborado a partir de fibra de madera (nanofibras de celulosa) y proteína de maíz (zeína), que limpia la ropa y los platos con tanta eficacia como los detergentes comerciales sin dañar el medio ambiente.

- Febrero de 2023: Prairie AquaTech, líder mundial en ingredientes vegetales fermentados, anunció un nuevo nombre operativo, Synergy Biotech, para respaldar su visión de ofrecer soluciones proteicas innovadoras y sostenibles, incluida la proteína de maíz.

- Febrero de 2022: Científicos de la Universidad Tecnológica Nanyang (NTU) de Singapur y T.H. La Escuela Chan de Salud Pública ha desarrollado un nuevo material de envasado de alimentos "inteligente" que es biodegradable, sostenible y antimicrobiano. El envase está hecho de biopolímeros naturales, incluida la proteína de maíz (zeína) y el almidón, enriquecidos con compuestos antimicrobianos naturales como el aceite de tomillo y el ácido cítrico.

- Febrero de 2022: No Apology, una marca insignia de NIAM International Private Limited, lanzó una gama de productos para el cuidado del cabello que incluyen 'leche de coco’ como ingrediente principal por primera vez en la India. Los productos están elaborados con ingredientes como proteína de soja, proteína de trigo, proteína de maíz, leche de coco y otros.

COBERTURA DEL INFORME

El informe de investigación de la industria global de proteína zeína analiza el mercado en profundidad y destaca aspectos cruciales como las tendencias del mercado, la dinámica del mercado, las empresas destacadas y el uso final. Además de esto, el informe de estadísticas de mercado también proporciona información sobre el análisis del mercado y destaca desarrollos importantes de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2025-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,88% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentaciones |

Por grado, forma, función, aplicación, canal de distribución y región |

|

Segmentación |

Por grado · Grado Alimenticio · Grado farmacéutico

|

|

Por formulario · Líquido · Granular · Polvo |

|

|

Por función · Emulsionante · Agente de recubrimiento · Agente aglutinante · Agente de liberación controlada

|

|

|

Por aplicación · Alimentos y Bebidas · Cuidado personal y cosméticos · Productos farmacéuticos · Agricultura · Industriales |

|

|

Por canal de distribución · Sin conexión · En línea |

|

|

Por región · América del Norte (por grado, forma, función, aplicación, canal de distribución y país) • EE.UU. (por formulario) • Canadá (por formulario) • México (por formulario) · Europa (por grado, forma, función, aplicación, canal de distribución y país) • Alemania (por formulario) • España (por formulario) • Italia (por formulario) • Francia (por formulario) • Reino Unido (por formulario) • Resto de Europa (Por formulario) · Asia Pacífico (por grado, forma, función, aplicación, canal de distribución y país) • China (por formulario) • Japón (por formulario) • India (por formulario) • Australia (por formulario) • Resto de Asia Pacífico (por formulario) · Sudamérica (Por Grado, Forma, Función, Aplicación, Canal de Distribución y País) • Brasil (por formulario) • Argentina (Por formulario) • Resto de Sudamérica (Por formulario) · Medio Oriente y África (por grado, forma, función, aplicación, canal de distribución y país) • Sudáfrica (por formulario) • EAU (por formulario) • Resto del MEA (Por formulario) |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global fue de 1.011,69 millones de dólares en 2025 y se prevé que alcance los 1.108,21 millones de dólares en 2034.

Con una tasa compuesta anual del 4,88%, el mercado global exhibirá un crecimiento constante durante el período previsto.

Por canal de distribución, el segmento offline lidera el mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

La expansión de las aplicaciones farmacéuticas y biomédicas impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.