Tamaño del mercado de defensa integrada aérea y de misiles, participación y análisis de la industria, por plataforma (detección terrestre, naval y aérea/habilitada para el espacio), por componente (sensores y radar, gestión de batalla/C2, lanzadores, interceptores y efectores, y otros), por tipo de amenaza (aviones y helicópteros, UAS/municiones merodeadoras, misiles de crucero, misiles balísticos y otros), por capa de alcance (VSHORAD, SHORAD, alcance medio y largo alcance/nivel superior), por usuario final (defensa nacional, defensa de bases militares, protección expedicionaria/de la fuerza

Tamaño del mercado integrado de defensa aérea y de misiles y perspectivas futuras

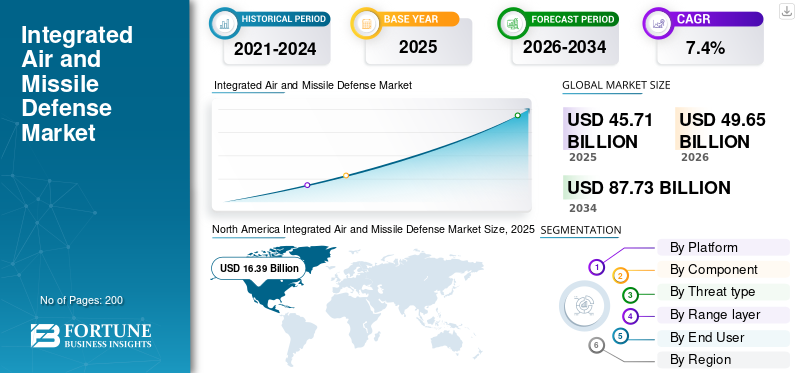

El tamaño del mercado mundial integrado de defensa aérea y antimisiles se valoró en 45,71 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 49,65 mil millones de dólares en 2026 a 87,73 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,4% durante el período previsto.América del Norte dominó el mercado integrado de defensa aérea y antimisiles con una cuota de mercado del 35,85% en 2025.

El mercado de Defensa Integrada Aérea y de Misiles (IAMD) cubre los sistemas, sensores, interceptores, radares y redes de comando utilizados para detectar, rastrear y derrotar una amplia gama de amenazas aéreas. Reúne activos terrestres con sensores terrestres, aéreos y espaciales para contrarrestar aviones, vehículos aéreos no tripulados, misiles de crucero y amenazas balísticas en capas de mediano y largo alcance. El crecimiento del mercado está siendo impulsado por las crecientes amenazas de misiles, una mayor demanda de defensa en capas y programas de modernización de la defensa en América del Norte, Medio Oriente y Asia Pacífico.

Los actores clave en este mercado son Lockheed Martin y Rafael Advanced Defense Systems; estas empresas están cambiando el mercado mediante actualizaciones de sistemas, trabajos de integración y programas avanzados de defensa aérea. Lockheed Martin está fabricando sistemas de defensa aérea y antimisiles que están más conectados y funcionan juntos mediante la integración de interceptores y redes de batalla. Los sistemas de defensa avanzados de Rafael proporcionan sistemas de defensa antimisiles que han demostrado funcionar contra cohetes, vehículos aéreos no tripulados y misiles de crucero. Los principales actores se centran en el desarrollo de sistemas y están impulsando el mercado hacia soluciones más integradas, multicapa y con mayor capacidad de respuesta operativa.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO INTEGRADO DE DEFENSA AÉREA Y DE MISILES

El cambio hacia una arquitectura de defensa en red, multicapa y de 360 grados se está convirtiendo en una tendencia importante

Una de las tendencias importantes en el mercado global es el cambio de sistemas interceptores independientes hacia arquitecturas totalmente en red que conectansensores, radares, lanzadores, interceptores y gestión de batalla en un solo marco operativo. Las agencias de defensa quieren cada vez más sistemas que puedan fusionar entradas terrestres, aéreas y espaciales, mejorar la discriminación de objetivos y respaldar la defensa en capas contra amenazas aéreas que van desde drones y misiles de crucero hasta objetivos balísticos en capas de compromiso de mediano y largo alcance. Como resultado, la demanda del mercado está cambiando constantemente hacia el comando y control de arquitectura abierta, el control de incendios integrado y la interoperabilidad multidominio en lugar de la adquisición de hardware aislado únicamente.

En septiembre de 2025, la Agencia de Defensa de Misiles de EE. UU. y el Ejército de EE. UU. emitieron el Registro de Decisión para implementar el sistema Integrado Mejorado de Defensa Aérea y de Misiles (EIAMD) en Guam, describiéndolo como una capacidad persistente de Defensa Integrada de Misiles Aéreos en capas de 360 grados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El rápido crecimiento de las amenazas de misiles balísticos, de crucero y drones está acelerando el crecimiento del mercado

Un importante impulsor del crecimiento del mercado mundial integrado de defensa aérea y antimisiles es el aumento de entornos complejos de amenazas aéreas, donde los ejércitos ahora necesitan defenderse contra misiles balísticos, misiles de crucero, vehículos aéreos no tripulados y armas de largo alcance cada vez más maniobrables dentro del mismo espacio de batalla. Esa combinación de amenazas está alejando la adquisición de unidades de defensa aérea independientes hacia arquitecturas de defensa en capas y en red que combinan sensores, sistemas de comando e interceptores en capas de combate de corto, mediano y largo alcance. Además, el mercado está creciendo a medida que los países ya no quieren sistemas aislados de defensa antimisiles, sino que buscan sistemas con protección integrada de múltiples capas que puedan responder más rápido y cubrir más tipos de amenazas a la vez.

En enero de 2026, la Agencia de Cooperación para la Seguridad de la Defensa de Estados Unidos anunció una posible venta militar extranjera por valor de 9.000 millones de dólares a Arabia Saudita para misiles PATRIOT Advanced Capability-3 Missile Segment Enhancement y equipos relacionados.

RESTRICCIONES DEL MERCADO

La alta complejidad de la integración y los crecientes costos del ciclo de vida están limitando un despliegue más rápido de sistemas integrados de defensa aérea y antimisiles

La enorme complejidad de integrar radares, lanzadores, interceptores, sensores y redes de comando en una arquitectura operativa confiable es una limitación importante en el mercado global. Los países necesitan una defensa estratificada contra las amenazas aéreas, pero construir un sistema que vincule los activos terrestres con sensores terrestres, aéreos y espaciales es costoso, técnicamente desafiante y requiere mucho tiempo. Además, el crecimiento del mercado se ve limitado por la necesidad de los compradores de interoperabilidad entre plataformas nuevas y heredadas, lo que provoca retrasos en la adquisición, las pruebas y el despliegue a gran escala de sistemas de defensa aérea y antimisiles.

En junio de 2025, la Oficina de Responsabilidad Gubernamental de EE. UU. informó que los esfuerzos de modernización de la defensa aérea y antimisiles del Ejército habían aumentado de 8.800 millones de dólares a 11.800 millones de dólares en solicitudes presupuestarias del año fiscal 2021 al 2025, al tiempo que señaló que el Ejército no había aplicado plenamente prácticas líderes de desarrollo de productos en todos estos esfuerzos.

OPORTUNIDADES DE MERCADO

Los programas multinacionales de modernización y adquisiciones impulsadas por las exportaciones están creando una fuerte oportunidad de mercado

La principal oportunidad en el mercado global radica en el creciente número de países aliados que se mueven para modernizar la defensa aérea a través de sistemas interoperables, multicapa y de arquitectura abierta. Esto crea oportunidades para la venta de nuevos interceptores y radares, y también para el software de gestión de batalla.fusión de sensores, redes de comando, integración de lanzadores y programas de actualización a largo plazo. Además, la oportunidad está creciendo a medida que más países quieren ahora arquitecturas de defensa antimisiles aéreas integradas y escalables que puedan conectar activos heredados con sistemas de defensa antimisiles más nuevos en capas de corto, mediano y largo alcance.

DESAFÍOS DEL MERCADO

El desequilibrio de intercambio de costos frente a los drones de bajo costo y los ataques de saturación está surgiendo como un desafío importante para el crecimiento del mercado

Un desafío importante en el mercado global es la creciente falta de alianza entre las amenazas entrantes de bajo costo y el alto costo de derrotarlas con interceptores premium. Además, a medida que los drones se vuelven más asequibles, están conectados en red y disponibles a escala, los militares se ven obligados a realizar grandes inversiones para proteger activos críticos, lo que ejerce presión sobre los presupuestos de adquisiciones y complica la planificación de las fuerzas. Este desafío se está volviendo más serio ya que los sistemas modernos de defensa aérea y antimisiles ahora deben preservar interceptores de alta gama para aviones, misiles de crucero y amenazas balísticas, pero también encontrar formas económicas de derrotar ataques aéreos masivos y de bajo costo.

Impacto de la guerra actual

La guerra en curso con misiles y drones está acelerando la demanda de sistemas integrados de defensa aérea y antimisiles en capas y listos para el combate.

La actual guerra entre Rusia y Ucrania y los continuos intercambios de misiles y drones en Medio Oriente están empujando al mercado hacia adquisiciones más rápidas, una integración de sistemas más estrecha y mayores inventarios de interceptores. Los compradores ahora están dando más importancia a la cobertura de 360 grados, la conectividad de sensor a tirador, el compromiso multicapa y la capacidad de contrarrestar salvas mixtas de misiles balísticos, misiles de crucero y drones en el mismo espacio de batalla.

Según su nueva política para 2025, la OTAN está tratando la defensa aérea y antimisiles como un trabajo 24 horas al día, 7 días a la semana, en tiempos de paz, crisis o conflicto activo. La OTAN está fortaleciendo su escudo para protegerse contra amenazas provenientes de cualquier dirección y en cualquier momento, mientras que el apoyo militar de Estados Unidos a Ucrania en enero de 2025 incluyósistema de defensa aéreacomponentes, radares y equipos para integrar lanzadores, misiles y radares occidentales con los sistemas de Ucrania.

Análisis de segmentación

Por plataforma

Debido a los requisitos de defensa territorial, la amplia flexibilidad de implementación y las ventajas de la arquitectura en capas, el segmento terrestre está dominado

En términos de plataforma, el mercado se clasifica en sensores terrestres, navales y aéreos/espaciales.

El segmento terrestre dominó el mercado en 2025, ya que los principales países construyen su escudo aéreo y antimisiles central alrededor de radares, lanzadores, interceptores y redes de comando desplegados en tierra que pueden proteger el territorio, los centros de población, las bases militares y la infraestructura estratégica de manera persistente. La OTAN describe la IAMD como una misión continua para salvaguardar las fuerzas, el territorio y las poblaciones, mientras que los programas THAAD y de Defensa Terrestre a Mitad de Curso de la Agencia de Defensa de Misiles muestran que los sistemas terrestres siguen siendo fundamentales para la protección tanto regional como nacional. Como resultado, las plataformas terrestres siguen siendo la opción más escalable y fácil de adquirir para la defensa en capas en comparación con los despliegues navales o aéreos.

Se espera que el segmento de detección aerotransportado/espacial crezca a una tasa compuesta anual del 9,5% durante el período previsto.

Por componente

Debido a su función de eliminación de misión crítica, su alto valor unitario y su demanda de reabastecimiento recurrente, domina el segmento de interceptores y efectores

Según el componente, el mercado se clasifica en sensores y radar, gestión de batalla/c2, lanzadores, interceptores y efectores, servicios y sostenimiento, y otros.

El segmento de interceptores y efectores tuvo la mayor cuota de mercado integrada de defensa aérea y antimisiles en 2025, ya que representa la parte de la arquitectura que neutraliza la amenaza entrante. Los radares, los lanzadores y los sistemas de comando permiten la detección y el compromiso; los presupuestos de adquisiciones se centran principalmente en las rondas interceptoras y efectores, ya que son artículos de alto valor, deben almacenarse en múltiples capas de amenazas y requieren reposición a medida que aumenta la demanda operativa. En la defensa aérea y antimisiles moderna, este componente sigue siendo fundamental para derrotar misiles balísticos, misiles de crucero, vehículos aéreos no tripulados y otras amenazas aéreas, por lo que atrae constantemente la mayor parte del gasto relevante para el combate.

En enero de 2026, la Agencia de Cooperación para la Seguridad de la Defensa de Estados Unidos aprobó una posible venta a Arabia Saudita de misiles PATRIOT Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE) y equipos relacionados por un valor estimado de 9.000 millones de dólares.

Se espera que el segmento de gestión de batalla/C2 muestre el crecimiento más rápido, registrando una tasa compuesta anual del 8,6% durante el período previsto.

Por tipo de amenaza

Debido a su perfil de amenaza estratégica, mayor complejidad de interceptación e inversión sostenida en defensa nacional y regional, domina el segmento de misiles balísticos.

Por tipo de amenaza, el mercado se segmenta en aviones yhelicópteros, UAS / municiones merodeadoras, misiles de crucero, misiles balísticos y amenazas hipersónicas.

El segmento de misiles balísticos dominó el mercado en 2025, ya que estas amenazas se encuentran en la cima de las prioridades de defensa nacional y requieren la arquitectura de detección, seguimiento e interceptación más especializada. A diferencia de muchas otras amenazas aéreas, los misiles balísticos exigen sistemas dedicados de alerta temprana, discriminación, comando y control e interceptores en capas a través de redes terrestres y terrestres, aéreas y espaciales más amplias. Esto mantiene las adquisiciones centradas en programas de defensa contra misiles balísticos, especialmente en países que están construyendo escudos multicapa para activos estratégicos, protección nacional e infraestructura militar de alto valor. El papel central de sistemas como THAAD y Aegis Ballistic Missile Defense muestra la razón por la que la defensa contra misiles balísticos sigue ocupando una parte importante dentro del mercado más amplio de defensa aérea y antimisiles integrada.

El UAS/municiones merodeadoras es el segmento de más rápido crecimiento y se espera que crezca a una tasa compuesta anual del 12,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capa de rango

Debido a las necesidades estratégicas de defensa nacional y del teatro de operaciones, y a la financiación prioritaria contra amenazas de misiles avanzados, domina el segmento de largo alcance/nivel superior

Según la capa de rango, el mercado se segmenta en VSHORAD, SHORAD, rango medio y largo alcance/nivel superior.

El segmento de largo alcance/nivel superior dominó el mercado en 2025, debido a su importancia en el núcleo estratégico de la planificación de la defensa nacional. Estos sistemas están diseñados para hacer frente a amenazas de misiles de alto impacto en áreas defendidas más grandes, y atraen una mayor prioridad presupuestaria, ya que los gobiernos consideran que la protección de nivel superior es importante para salvaguardar territorios críticos, infraestructura militar y centros de población. Sistemas como el THAAD, junto con la discriminación de largo alcance y la arquitectura de gestión de batalla, demuestran que esta capa sigue siendo fundamental para la planificación moderna e integrada de la defensa antimisiles aéreos.

En septiembre de 2025, la Agencia de Defensa de Misiles de EE. UU. y el Ejército de EE. UU. emitieron el Acta de Decisión para implementar el sistema de Defensa Aérea y de Misiles Integrada Mejorada (EIAMD) en Guam, con el objetivo de ofrecer una capacidad persistente de Defensa Aérea y de Misiles Integrada en capas de 360 grados contra las amenazas de misiles regionales en rápida evolución.

VSHORAD es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 9,4% durante el período previsto.

Por usuario final

Las prioridades de protección del territorio nacional, las necesidades de cobertura de activos estratégicos y la financiación gubernamental sostenida dieron como resultado el dominio del segmento de defensa nacional

Según el usuario final, el mercado se segmenta en defensa nacional, defensa de bases militares, protección expedicionaria/fuerza y defensa de activos estratégicos.

El segmento de defensa nacional dominó el mercado en 2025; el dominio se atribuye a que los gobiernos otorgan la máxima prioridad a la protección del territorio nacional, los centros de población, la infraestructura crítica y las redes de comando de amenazas aéreas de altas consecuencias. Este segmento de usuarios finales recibe una financiación más fuerte y consistente que las misiones expedicionarias o de sitios específicos, ya que se encuentra en el centro de la planificación de la defensa soberana. También impulsa la demanda de arquitecturas de defensa en capas que combinen interceptores terrestres,radaresy sistemas de comando con sensores terrestres, aéreos y espaciales para contrarrestar misiles balísticos, misiles de crucero y otras amenazas de largo alcance.

Se espera que el segmento de defensa de activos estratégicos muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 7,9% durante el período previsto.

Perspectiva regional del mercado integrado de defensa aérea y de misiles

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Integrated Air and Missile Defense Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado integrado de defensa aérea y de misiles en 2025, ya que la región, liderada principalmente por Estados Unidos, combina el despliegue activo de defensa antimisiles nacional con la modernización continua de sensores, interceptores, gestión de batalla y protección regional en capas. La Agencia de Defensa de Misiles de EE. UU. afirma que el sistema de defensa terrestre a mitad de camino está desplegado en Alaska y California para defender el territorio nacional de EE. UU. contra amenazas de misiles balísticos de mediano y largo alcance, mientras que el programa EIAMD de Guam está agregando una arquitectura de defensa persistente en capas de 360 grados contra las amenazas de misiles en evolución. La región también se beneficia de una densa base industrial sustentada por importantes proveedores como RTX, Lockheed Martin y Northrop Grumman, lo que mantiene a América del Norte en el centro de la actividad de desarrollo, integración y adquisiciones.

Mercado integrado de defensa aérea y de misiles de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de Estados Unidos dentro de la región, el mercado estadounidense se situó en alrededor de 15.770 millones de dólares en 2025, creciendo a una tasa compuesta anual del 6,1% durante el período previsto.

Europa

Europa tenía alrededor del 24,98% del mercado mundial en 2025. Europa sigue siendo un mercado estructuralmente fuerte para la defensa aérea y antimisiles integrada, ya que las adquisiciones están cada vez más determinadas por los requisitos de interoperabilidad y protección colectiva de toda la OTAN, no solo por los planes nacionales de modernización. La Política IAMD 2025 de la OTAN formaliza un enfoque de 360 grados para defender el territorio, las poblaciones y las fuerzas de la Alianza, mientras que Alemania dice que la Iniciativa Europea Sky Shield ahora reúne a 23 estados europeos para fortalecer la defensa aérea común. Como resultado, la demanda se centra en sistemas terrestres interoperables, adquisición compartida de misiles y arquitectura integrada de comando y control.

Mercado integrado de defensa aérea y antimisiles de Francia

El mercado francés alcanzó aproximadamente 1.130 millones de dólares en 2025, lo que equivale a alrededor del 9,86% de los ingresos de Europa.

Mercado integrado de defensa aérea y antimisiles de Rusia

El mercado ruso está evolucionando rápidamente, impulsado por la necesidad de contrarrestar los drones avanzados.misiles de crucero,y ataques de saturación, con la modernización y despliegue de sistemas clave, incluidos el S-350 Vityaz y el S-400 Triumph, como resultado, el mercado ruso se situó en alrededor de 2.460 millones de dólares en 2025, lo que representa aproximadamente el 21,53% de los ingresos de Europa.

Asia Pacífico

Asia Pacífico es una de las regiones de crecimiento más importantes del mercado y se prevé que crecerá a una tasa compuesta anual del 7,3% durante el período previsto; los ejércitos regionales invierten en defensas en capas contra amenazas más complejas de misiles y aire. El Ministerio de Defensa de Japón dice que su estructura IAMD ya vincula a los destructores equipados con Aegis, PAC-3 y la red de comando JADGE, mientras que Australia describe el IAMD mejorado en todos los dominios como crítico y está desplegando AIR6500, NASAMS y una capa de defensa aérea terrestre de alcance medio. Esa combinación hace que la región sea especialmente importante para los sistemas de gestión de batalla, sensores y soluciones interceptoras de capa interna y media.

Mercado integrado de defensa aérea y antimisiles de China

El mercado chino se está expandiendo rápidamente, impulsado por las preocupaciones de seguridad regional, la modernización de la alta tecnología y un aumento del presupuesto de defensa del 7,2%; en 2025, los ingresos ascendieron a alrededor de 3.620 millones de dólares, lo que representa aproximadamente el 32,88% de las ventas globales.

Mercado integrado de defensa aérea y antimisiles de Japón

El mercado japonés ascendió a alrededor de 2.220 millones de dólares en 2025, lo que representa aproximadamente el 20,21% de los ingresos de Asia Pacífico.

Oriente Medio

Se prevé que la región de Medio Oriente muestre el segundo crecimiento más rápido con una CAGR del 8,1% durante el período previsto, y seguirá siendo uno de los mercados IAMD más importantes desde el punto de vista operativo, ya que la demanda está impulsada por la exposición recurrente a amenazas de misiles y drones en lugar de solo por la modernización de ciclo largo. Por ejemplo, en enero de 2026, las aprobaciones de Estados Unidos reflejan esa urgencia: el posible paquete MPE PAC-3 de Arabia Saudita estaba valorado en USD 9.000 millones. Kuwait recibió aprobaciones en 2025 y 2026 para la actualización del misil PATRIOT, la versión 8.1 y el apoyo relacionado con el mantenimiento. Como resultado, la región continúa favoreciendo la defensa antimisiles terrestre en capas, el reabastecimiento de interceptores y una arquitectura de apoyo de alta disponibilidad.

Mercado integrado de defensa aérea y antimisiles de Arabia Saudita

El mercado de Arabia Saudita se situó en alrededor de 1.690 millones de dólares en 2025, lo que representa aproximadamente el 30,47% de los ingresos de Oriente Medio.

Resto del mundo

El resto del mundo (África y América Latina) tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual más alta del 11,5% durante el período previsto. América Latina y África siguen siendo mercados más pequeños y de oportunidad, con una demanda centrada en la protección de la soberanía, la vigilancia, la defensa de puntos y la seguridad de activos críticos en lugar del despliegue amplio de escudos de nivel superior. El gobierno de Brasil dice que su actual impulso industrial de defensa incluye radares,satélites, y cohetes, y la Fuerza Aérea Brasileña destacó las operaciones de defensa aérea para la cumbre BRICS de julio de 2025, lo que demuestra que la demanda latinoamericana está presente incluso si es menor que en las regiones más grandes de la IAMD. En el lado africano, SIPRI dice que el gasto militar en África aumentó un 11% entre 2015 y 2024, pero la región aún está por detrás de Europa, Asia, Oceanía y Medio Oriente en cuanto a impulso del gasto agregado, lo que ayuda a explicar el ritmo más fragmentado de adopción de IAMD.

Mercado Integrado de Defensa Aérea y Antimisiles de América Latina

El mercado en América Latina alcanzó alrededor de 810 millones de dólares en 2025, lo que representa aproximadamente el 60,34% de los ingresos.

Mercado integrado de defensa aérea y antimisiles de África

El mercado africano ascendió a alrededor de 530 millones de dólares en 2025 y se espera que alcance los 1470 millones de dólares en 2034, lo que representa aproximadamente el 39,66 % de los ingresos en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

El liderazgo en arquitectura integrada y el rendimiento probado en combate están dando forma al panorama competitivo del mercado

El panorama competitivo está liderado por empresas que pueden ofrecer más de un único subsistema. Las empresas con capacidades integradas en sensores, radares, sistemas de gestión de batalla e interceptores lideraron el mercado, a medida que los clientes exigen cada vez más soluciones de defensa completas y en capas en lugar de productos independientes. Esa dinámica mantiene la competencia concentrada en empresas como Lockheed Martin, RTX, Northrop Grumman y Rafael Advanced Defense Systems.

Estos actores están impulsando el mercado mediante actualizaciones activas y expansión de la producción. Lockheed Martin recibió 9.800 millones de dólares estadounidenses. El Ejército adjudicó un contrato de producción de PAC-3 MSE en septiembre de 2025. RTX comenzó a producir LTAMDS en abril de 2025. El IBCS de Northrop Grumman sigue siendo fundamental para la gestión integrada de batalla. Mientras tanto, Rafael completó con éxito las pruebas de actualización para David's Sling en agosto de 2025; estos desarrollos muestran que el mercado está siendo moldeado por la interoperabilidad, la preparación y la capacidad de defensa aérea y antimisiles multicapa.

LISTA DE EMPRESAS CLAVE DE DEFENSA AÉREA Y DE MISILES INTEGRADAS PERFILADAS EN EL INFORME

- Corporación Northrop Grumman(A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación RTX(A NOSOTROS.)

- BAE Systems plc. (Reino Unido)

- Thales SA (Francia)

- Leonardo SpA (Italia)

- Israel Aerospace Industries Ltd. (Israel)

- Rafael Advanced Defense Systems Ltd. (Israel)

- MBDA (Francia)

- Kongsberg Defensa y Aeroespacial AS(Noruega)

- Elbit Systems Ltd. (Israel)

- Saab AB (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Rafael Advanced Defense Systems, junto con IMDO de Israel y la Agencia de Defensa de Misiles de EE. UU., completaron una compleja serie de pruebas de David's Sling centrada en la preparación para amenazas futuras, y la compañía afirmó que el esfuerzo permitió una mejora significativa de la arquitectura de defensa aérea y de misiles de Israel.

- Enero de 2026:El Departamento de Estado de Estados Unidos aprobó una posible venta militar extranjera a Arabia Saudita de 730 misiles PAC-3 MSE y equipos relacionados, con un valor estimado de 9.000 millones de dólares.

- Septiembre de 2025:El Ejército de los EE. UU. otorgó a Lockheed Martin un contrato de 9.800 millones de dólares para la producción de 1.970 interceptores PAC-3 MSE y hardware asociado, lo que marca el contrato más grande en la historia de Lockheed Martin Missiles and Fire Control.

- Agosto de 2025:El Ejército de los EE. UU. anunció una exitosa prueba de vuelo del misil LTAMDS en la que el radar, trabajando a través del IBCS, detectó, rastreó y permitió la intercepción de una amenaza que respiraba aire utilizando un interceptor PAC-3 MSE, demostrando una capacidad de combate de 360 grados.

- Agosto de 2025:El Departamento de Estado de EE.UU. aprobó una posible venta militar extranjera a Dinamarca de PATRIOT habilitado para IBCS y equipos relacionados por hasta 8.500 millones de dólares, con un valor de venta estimado de 3.200 millones de dólares.

- Junio de 2025:La Agencia de Defensa de Misiles de Estados Unidos anunció que el radar de discriminación de largo alcance (LRDR) en Alaska rastreó con éxito un objetivo representativo de un misil balístico intercontinental en vivo en su primera prueba de vuelo de este tipo, fortaleciendo la arquitectura de defensa antimisiles en capas de Estados Unidos.

- Abril de 2025:El Departamento de Estado de Estados Unidos aprobó una venta militar extranjera a Kuwait para PATRIOT Post-Deployment Build 8.1 y equipos relacionados, valorados en 425 millones de dólares.

- Abril de 2025:Raytheon de RTX anunció que LTAMDS había pasado del prototipo a la producción después de alcanzar el Hito C, convirtiéndolo en un programa oficial del Ejército de EE. UU. para defensa aérea y antimisiles integrada.

COBERTURA DEL INFORME

El análisis del mercado global integrado de defensa aérea y antimisiles proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos de expertos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,4 % de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Por segmentación

|

Por plataforma

|

|

Por componente

|

|

|

Por tipo de amenaza

|

|

|

Por capa de rango

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global representará 49,65 mil millones de dólares en 2026 y se proyecta que alcance los 87,73 mil millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 16.390 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,4% durante el período previsto.

El segmento terrestre lideró el mercado por plataforma.

El rápido crecimiento de las amenazas balísticas, de misiles de crucero y de drones está acelerando la demanda de sistemas integrados de defensa aérea y antimisiles en capas.

Los principales actores del mercado incluyen Northrop Grumman, Lockheed Martin, RTX, Rafael Advanced Defense Systems Ltd., BAE Systems, MBDA y Thales.

América del Norte tenía la mayor parte del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados