Tamaño del mercado de transporte de carga intermodal, participación y análisis de la industria, por tipo (Rail Road Intermodal, Road Sea Intermodal, Rail Sea Intermodal, Air Road Intermodal, Air Sea Intermodal y Multimodal (más de 3 modos combinados)), por tipo de solución (gestión de flotas, terminales intermodales, servicios de transporte y almacenamiento, enrutamiento y programación de carga, y otros), por operación (intermodal nacional e intermodal internacional), por usuario final (automotriz y movilidad, alimentos y bebidas, atención médica, Energía y servicios públicos, construcción e i

TAMAÑO DEL MERCADO DEL TRANSPORTE INTERMODAL DE CARGA Y PERSPECTIVAS FUTURAS

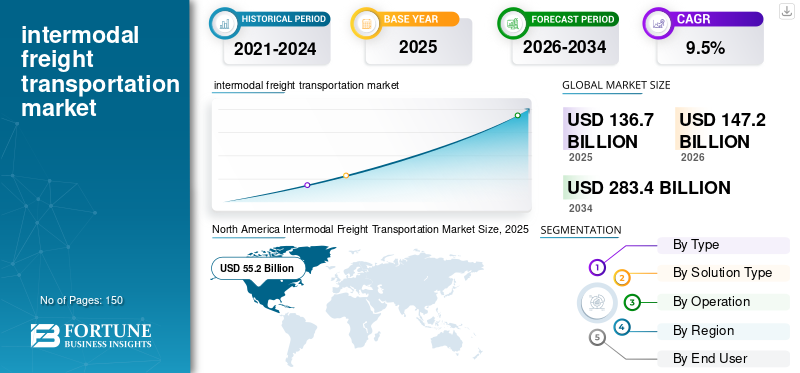

El tamaño del mercado mundial de transporte intermodal de mercancías se valoró en 136,7 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 147,2 mil millones de dólares en 2026 a 283,4 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,5% durante el período previsto. América del Norte dominó el mercado mundial del transporte intermodal de mercancías con una cuota de mercado del 40,38% en 2025.

El transporte intermodal de carga se refiere a los múltiples modos de transporte, el movimiento de mercancías utilizando dos o más modos de transporte, generalmente por carretera, ferrocarril, mar y, a veces, aire, dentro de un viaje marítimo único y continuo sin manipular la carga en sí cuando se cambia de modo. Los contenedores, remolques y unidades de carga estandarizadas permiten transferir la carga de manera eficiente entre camiones, trenes y barcos, lo que reduce la manipulación manual, el tiempo de tránsito y el riesgo de daños. Este enfoque mejora la eficiencia logística, reduce los costos y aumenta la demanda de una cadena de suministro confiable y eficiente, convirtiéndola en la columna vertebral de los flujos comerciales globales.

Hay un aumento en el mercado debido a varios factores estructurales, como la expansión del comercio global, las actividades de nearshoring o reshoring y la creciente adopción de la contenedorización en todas las industrias. Los transportistas están priorizando la rentabilidad, la sostenibilidad y la reducción de las emisiones de carbono, áreas donde el transporte intermodal supera al transporte por carretera de larga distancia debido al menor consumo de combustible por tonelada-milla y la resiliencia operativa. La congestión en puertos y carreteras también ha empujado a las empresas a optar por combinaciones de camiones para diversificar las opciones de transporte interior. Además, la digitalización, las terminales automatizadas, el seguimiento habilitado por IoT y las inversiones mejoradas en infraestructura de transporte ferroviario en los EE. UU., Europa y Asia Pacífico están haciendo que las redes intermodales sean más rápidas, más predecibles y más integradas, acelerando aún más la aceptación del mercado.

Líneas navieras globales como Maersk, CMA CGM y COSCO, grandes operadores ferroviarios como Deutsche Bahn en Europa y Union Pacific y BNSF en EE. UU., y proveedores de logística integrada como FedEx, UPS, Kuehne + Nagel y XPO Logistics. Estas empresas dominan el mercado ya que controlan amplios activos de transporte: barcos, redes ferroviarias, flotas de camiones, terminales intermodales e infraestructura de contenedores, lo que les permite ofrecer soluciones de envío multimodal integrales y sin interrupciones.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DEL TRANSPORTE INTERMODAL DE CARGA

Rápida integración de tecnologías digitales y énfasis en la logística verde para amplificar el crecimiento del mercado

Tecnologías, que incluyen seguimiento en tiempo real, contenedores habilitados para IoT, optimización de rutas impulsada por IA y terminales intermodales automatizadas, que en conjunto mejoran la visibilidad y el flujo de carga mediante la mejora de la eficiencia operativa. Otro avance clave es el creciente énfasis en la logística verde, en la que los transportistas trasladan la carga del transporte por carretera de larga distancia al ferrocarril para reducir las emisiones, mientras que los operadores invierten encamiones electricos, locomotoras híbridas y combustibles con bajas emisiones de carbono. El mercado también se ve influenciado por la diversificación de la cadena de suministro y la deslocalización, a medida que las empresas acercan la producción a los mercados de consumo, especialmente hacia México y el sudeste asiático, impulsando así la demanda de servicios intermodales transfronterizos e interiores flexibles.

Además, los proyectos de ampliación de capacidad en puertos, terminales interiores y corredores ferroviarios están fortaleciendo la conectividad intermodal y reduciendo la congestión. Finalmente, el aumento del transporte de carga impulsado por el comercio electrónico, que requiere redes multimodales rápidas y confiables, continúa aumentando la demanda de soluciones intermodales nacionales en EE. UU., Europa y Asia Pacífico. En conjunto, estos modos de las tendencias del mercado de transporte intermodal de carga resaltan el cambio hacia redes logísticas intermodales más inteligentes, más ecológicas y más resilientes.

DINÁMICA DEL MERCADO

Impulsores del mercado

Necesidad creciente de soluciones logísticas rentables y sostenibles para impulsar el mercado

La creciente necesidad de soluciones logísticas rentables, sostenibles y eficientes está impulsando el crecimiento del mercado del transporte intermodal de mercancías. A medida que las cadenas de suministro globales se vuelven más complejas y los precios del combustible continúan aumentando, las empresas se ven presionadas a reducir los costos de transporte manteniendo la confiabilidad. El transporte intermodal, especialmente el ferrocarril combinado con el transporte por carretera, ofrece una alternativa más económica al transporte de larga distancia por carretera, ya que el ferrocarril mueve grandes volúmenes de carga con un consumo de combustible significativamente menor por tonelada-milla. Al mismo tiempo, las empresas y los gobiernos están dando prioridad a la sostenibilidad, presionando a los transportistas para que reduzcan los tiempos de tránsito, las emisiones de carbono y cumplan con regulaciones ambientales más estrictas. El transporte intermodal por ferrocarril puede reducir las emisiones entre un 60 y un 75 % en comparación con los camiones por sí solos, en consonancia con los objetivos ESG corporativos y las políticas climáticas nacionales. Esta doble ventaja de menor costo y menor impacto ambiental hace que las soluciones intermodales sean cada vez más atractivas para los fabricantes, minoristas y proveedores de logística que buscan construir cadenas de suministro más ecológicas y eficientes.

Según el Departamento de Transporte de EE. UU. (USDOT), el ferrocarril consume de 3 a 4 veces más eficiencia de combustible que el transporte por carretera en términos de toneladas por milla, lo que permite que un galón de combustible mueva una tonelada de carga a lo largo de 470 millas, lo que representa un costo operativo mucho menor para el transporte de larga distancia. Desde una perspectiva de sostenibilidad, la Agencia de Protección Ambiental de Estados Unidos (EPA) informa que el ferrocarril de carga produce hasta un 75% menos de emisiones de gases de efecto invernadero por tonelada-milla en comparación con el transporte por carretera. Estas reducciones son cada vez más importantes a medida que las empresas enfrentan costos crecientes de combustible y regulaciones de emisiones más estrictas.

Restricciones del mercado

Limitación de infraestructura y congestión en puertos, centros ferroviarios y terminales intermodales para limitar el crecimiento del mercado

Muchas instalaciones operan a su capacidad máxima o cerca de ella, lo que genera demoras, tiempos de permanencia más prolongados y una confiabilidad reducida para los transportistas. Las líneas ferroviarias envejecidas, las limitadas rutas de doble pila y la insuficiente automatización de las terminales restringen aún más el buen movimiento de los contenedores. En Estados Unidos, por ejemplo, la congestión portuaria durante las temporadas altas a menudo genera cuellos de botella que repercuten en las redes ferroviarias, mientras que la escasez de camiones de acarreo y de mano de obra ralentiza las transferencias de carga. Estas limitaciones reducen la eficiencia de las operaciones de logística intermodal y desalientan a algunas empresas a adoptar plenamente la logística multimodal a pesar de sus costos y beneficios de sostenibilidad.

Oportunidades de mercado

Aceleración del nearshoring y la diversificación de la cadena de suministro para brindar amplias oportunidades para el mercado del transporte intermodal de carga

A medida que las empresas reconsideran sus estrategias de abastecimiento global en respuesta a las tensiones comerciales, el aumento de los costos de fabricación en China y la necesidad de cadenas de suministro más resilientes, muchas están trasladando la producción más cerca de los mercados finales, particularmente hacia México, el sudeste asiático y la India. Este reequilibrio geográfico aumenta la demanda de redes logísticas multimodales flexibles capaces de conectar nuevos centros de fabricación con las principales regiones de consumo.

En América del Norte, por ejemplo, el nearshoring a México está generando mayores volúmenes a través de corredores intermodales ferroviarios y ferroviarios transfronterizos, especialmente a través de puertas de entrada como Laredo y El Paso. Al mismo tiempo, el abastecimiento diversificado en Asia está expandiendo los flujos intermodales ferroviarios oceánicos hacia Europa y Estados Unidos. A medida que las cadenas de suministro se vuelven más regionalizadas y multipolares, el transporte intermodal emerge como un facilitador fundamental de la eficiencia, la resiliencia y la optimización de costos.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento intermodal Road Sea liderará debido a su rentabilidad

Según el tipo, el mercado se segmenta en intermodal ferroviario por carretera, intermodal marítimo por carretera, intermodal marítimo por ferrocarril, intermodal aéreo por carretera, intermodal aéreo por mar y multimodal (más de 3 modos combinados).

Se prevé que el segmento intermodal marítimo por carretera domine el mercado, ya que proporciona la solución más flexible y rentable para el transporte internacional de larga distancia combinado con la entrega de última milla. El transporte marítimo sigue siendo la columna vertebral del comercio mundial y maneja la mayor parte del volumen de mercancías mundial. Cuando se combina con el transporte por carretera, permite el movimiento fluido de contenedores desde los principales puertos hasta destinos del interior. Esta combinación ofrece una escalabilidad incomparable para carga de gran volumen, tarifas de envío competitivas y una amplia accesibilidad a través de redes de puertos y carreteras establecidas. A medida que el comercio electrónico, la fabricación y la demanda de los consumidores a nivel mundial siguen aumentando, los transportistas dependen cada vez más del transporte marítimo para obtener rentabilidad y del transporte por carretera para obtener velocidad y alcance.

El segmento intermodal ferroviario es el de más rápido crecimiento en el mercado, impulsado por su sólido equilibrio entre eficiencia de costos, beneficios ambientales y conectividad interior. A medida que los transportistas buscan alternativas al transporte por carretera de larga distancia, que se ve cada vez más afectado por el aumento de los costos del combustible, la escasez de conductores y las limitaciones de capacidad, el ferrocarril emerge como una solución más económica y sostenible para transportar grandes volúmenes de carga a largas distancias.

Por tipo de solución

Los servicios de transporte y almacenamiento lideran el mercado debido a su papel central en todo movimiento intermodal de carga

Según el tipo de solución, el mercado se segmenta en gestión de flotas, terminales intermodales, servicios de transporte y almacenamiento, enrutamiento y programación de carga, y otros.

Los servicios de transporte y almacenamiento tienen la mayor participación de mercado, principalmente porque forman la capa operativa central de la logística intermodal. Este segmento incluye manipulación de contenedores, almacenamiento, acarreo, movimiento de larga distancia, cross-docking y almacenamiento de valor agregado. Dado que cada envío intermodal, independientemente del modo, pasa por procesos de transporte y almacenamiento, este segmento naturalmente capta los mayores ingresos. El continuo aumento del comercio global, el crecimiento del comercio electrónico y la creciente demanda de servicios logísticos integrados refuerzan su dominio.

Por el contrario, la gestión de flotas es el segmento de más rápido crecimiento, impulsado por la rápida digitalización, el creciente énfasis en la eficiencia operativa y la necesidad de visibilidad en tiempo real de los activos multimodales. Tecnologías como el seguimiento habilitado por IoT, el mantenimiento predictivo, la telemática y la programación automatizada de flotas están transformando la forma en que las empresas de logística gestionan camiones, vagones, contenedores y chasis. A medida que las redes intermodales se vuelven más complejas y los transportistas exigen mayor transparencia y confiabilidad, la adopción de soluciones avanzadas de gestión de flotas se está acelerando a un ritmo más rápido que los segmentos tradicionales basados en servicios.

Por operación

Dominio intermodal internacional impulsado por la demanda de carga de gran volumen y larga distancia

Por operación, el mercado se bifurca en intermodal nacional e intermodal internacional.

El intermodal internacional tiene la mayor cuota de mercado, ya que respalda la gran mayoría de los flujos comerciales mundiales, conectando a los principales grupos de centros de fabricación con los mercados de consumo a través de redes integradas de vías marítimas y ferroviarias. El comercio mundial de mercancías se mueve por vía marítima, la intermodalidad internacional es esencial para el transporte de contenedores desde los puertos a destinos interiores a través de continentes. Su infraestructura a gran escala, que incluye alianzas marítimas globales, terminales portuarias, corredores ferroviarios transfronterizos y sistemas logísticos integrados en aduanas, permite un movimiento eficiente de mercancías a larga distancia. La rápida expansión de las economías impulsadas por las exportaciones en Asia, las fuertes rutas comerciales transpacíficas y entre Asia y Europa, y la creciente dependencia del transporte de carga en contenedores refuerzan aún más el predominio de las operaciones intermodales internacionales.

Por el contrario, el intermodal nacional es el segmento de más rápido crecimiento debido a la creciente demanda del comercio electrónico, la creciente manufactura regional y las inversiones en curso en infraestructura ferroviaria interior y terminal. Países como Estados Unidos, Canadá, China y naciones europeas están cambiando cada vez más del transporte por carretera de larga distancia a soluciones intermodales ferroviarias para reducir costos, reducir emisiones y superar la escasez de conductores. Las cadenas de suministro nacionales, especialmente en los sectores minorista, de bienes de consumo y automotriz, dependen en gran medida de una logística interna confiable, y el transporte intermodal ofrece una alternativa escalable y eficiente en combustible. A medida que las empresas priorizan la distribución local y regional, los volúmenes intermodales nacionales se están acelerando rápidamente, convirtiéndolo en el componente de más rápida expansión del mercado de transporte intermodal de carga.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento de alimentos y bebidas domina el mercado debido a la creciente necesidad de transporte urgente de bienes esenciales

Según el usuario final, el mercado se clasifica en automoción y movilidad, alimentos y bebidas, atención sanitaria, energía y servicios públicos, construcción e infraestructura, y otros.

El segmento de alimentos y bebidas tiene la mayor participación de mercado, principalmente porque este sector requiere un transporte constante, de gran volumen y urgente para mover productos perecederos.alimentos envasados, bebidas y productos agrícolas en todas las regiones. La creciente demanda de contenedores refrigerados, la expansión de las cadenas de suministro de los supermercados y los ciclos continuos de reabastecimiento hacen que el transporte intermodal, especialmente por carretera marítima y ferroviaria, sea una solución rentable y confiable. Sus volúmenes de envío durante todo el año y la naturaleza esencial de sus productos garantizan una participación consistentemente dominante.

Mientras tanto, la automoción y la movilidad es el segmento de más rápido crecimiento, impulsado por los cambios de producción global, las complejas cadenas de suministro y la creciente dependencia de la industria de la logística multimodal para el transporte de vehículos, componentes, baterías y materiales relacionados con los vehículos eléctricos. El crecimiento de la fabricación de vehículos eléctricos, la deslocalización de la producción automotriz a México y Europa del Este y la necesidad de entregas precisas y justo a tiempo están impulsando significativamente la demanda intermodal. Las cadenas de suministro automotrices se benefician de la eficiencia, el ahorro de costos y la capacidad del intermodal para manejar envíos de gran volumen y larga distancia, lo que lo convierte en el segmento de uso final de más rápido crecimiento.

PERSPECTIVAS REGIONALES DEL MERCADO DEL TRANSPORTE INTERMODAL DE CARGA

El mercado se analiza en América del Norte, Asia Pacífico, Europa y el resto del mundo.

América del norte

América del Norte domina la participación de mercado del transporte intermodal de carga debido a su infraestructura ferroviaria y vial altamente desarrollada, su extensa red de terminales intermodales y su fuerte adopción de operaciones ferroviarias de doble pila. Estados Unidos y Canadá se benefician de ecosistemas logísticos maduros respaldados por importantes ferrocarriles Clase I, instalaciones portuarias avanzadas y una alta penetración de servicios intermodales en los sectores minorista, automotriz, de bienes de consumo y de comercio electrónico. El comercio transfronterizo bajo el T-MEC impulsa aún más los volúmenes intermodales, especialmente en rutas clave que conectan a Estados Unidos, Canadá y México. Las continuas inversiones de la región en modernización ferroviaria, sistemas de seguimiento digital e iniciativas de transporte de carga sostenible solidifican su posición como líder mundial.

North America Intermodal Freight Transportation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Además, Estados Unidos mantiene una posición dominante en el mercado del transporte intermodal de carga debido a su infraestructura logística excepcionalmente avanzada y expansiva. El país tiene una de las redes ferroviarias más extensas del mundo, operada por los principales ferrocarriles de Clase I, como BNSF, Union Pacific, CSX y Norfolk Southern, que brindan servicios ferroviarios eficientes de larga distancia y de doble pila, cruciales para el crecimiento intermodal.

Asia Pacífico

Se prevé que Asia Pacífico será la región de más rápido crecimiento, impulsada por la rápida industrialización, la expansión de las bases manufactureras y el aumento del comercio transfronterizo. Los países asiáticos están presenciando un importante crecimiento en los envíos en contenedores y el desarrollo de la logística multimodal. La Iniciativa de la Franja y la Ruta (BRI) está mejorando significativamente la conectividad ferroviaria entre Asia y Europa, promoviendo el transporte intermodal de larga distancia. El aumento de las exportaciones, los mercados de comercio electrónico de rápido crecimiento y las inversiones a gran escala en puertos, terminales interiores y sistemas logísticos inteligentes están acelerando la adopción intermodal en toda la región. A medida que las cadenas de suministro se diversifican fuera de China, las economías emergentes de la ASEAN están impulsando aún más la demanda intermodal regional.

Europa

Europa tiene una participación fuerte y en constante crecimiento debido a sus redes ferroviarias maduras, estrictas regulaciones ambientales y énfasis en trasladar el transporte de carga de la carretera al ferrocarril para reducir las emisiones de carbono. Países como Alemania, Francia, los Países Bajos e Italia lideran la integración intermodal, con vías navegables interiores bien establecidas, corredores ferroviarios transfronterizos eficientes y operaciones portuarias automatizadas. El Pacto Verde de la UE y las inversiones en los corredores de la Red Transeuropea de Transporte (RTE-T) están promoviendo aún más el cambio modal, mejorando la confiabilidad y la capacidad intermodal. Los estándares logísticos armonizados de Europa lo convierten en uno de los mercados intermodales más avanzados del mundo.

Resto del mundo

El resto del mundo, incluidos América Latina, Medio Oriente y los países africanos, está experimentando un crecimiento gradual a medida que los países comienzan a invertir en expansiones portuarias, mejoras ferroviarias y centros logísticos multimodales. América Latina está fortaleciendo la conectividad intermodal para respaldar las exportaciones agrícolas y las cadenas de suministro de manufacturas. Oriente Medio está emergiendo como una puerta logística estratégica con importantes proyectos en los Emiratos Árabes Unidos, Arabia Saudita y Qatar, mejorando la integración marítima, terrestre y ferroviaria. En África, los crecientes corredores comerciales y la financiación internacional para la modernización ferroviaria están mejorando lentamente la capacidad intermodal. Si bien aún está en desarrollo, la región del Resto del Mundo tiene un importante potencial a largo plazo a medida que la infraestructura y las redes comerciales continúan expandiéndose.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se centran en integrar capacidades logísticas de extremo a extremo para mantener su dominio

El mercado del transporte intermodal de carga está moderadamente fragmentado, con una combinación de líneas navieras globales, operadores ferroviarios, empresas de logística y proveedores de servicios regionales que compiten en varios segmentos. El mercado está estructurado en torno a unos pocos actores clave grandes e integrados que operan extensas redes multimodales, junto con numerosos transportistas regionales y operadores de terminales que prestan servicios en corredores específicos.

Maersk se destaca como uno de los principales líderes del mercado, principalmente debido a sus capacidades logísticas de extremo a extremo totalmente integradas. Como una de las compañías navieras de contenedores más grandes del mundo, Maersk se ha expandido mucho más allá del transporte marítimo hacia el transporte terrestre, la logística digital, el almacenamiento y los servicios ferroviarios intermodales. Su amplia flota mundial de contenedores, la propiedad de importantes terminales portuarias a través de APM Terminals y las inversiones estratégicas en tecnologías de cadena de suministro permiten una conectividad perfecta desde la fábrica hasta el destino. Al ofrecer soluciones intermodales integrales puerta a puerta, Maersk aprovecha la escala, la eficiencia y la visibilidad digital para mantener una sólida posición de liderazgo en el mercado mundial del transporte intermodal de carga.

Lista de empresas clave de transporte intermodal de carga perfiladas

- AP Moller-Maersk (Dinamarca)

- Grupo CMA CGM(Francia)

- MSC (Compañía Naviera del Mediterráneo)(Suiza)

- Líneas navieras COSCO (China)

- Deutsche Bahn (DB Cargo y DB Schenker)(Alemania)

- Ferrocarril Union Pacific (ARRIBA)(A NOSOTROS.)

- Ferrocarril BNSF(A NOSOTROS.)

- Kuehne + Nagel (Suiza)

- Soluciones de cadena de suministro de UPS (EE. UU.)

- Logística XPO (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025, El promotor inmobiliario europeo Verdion reveló planes para un centro de transporte intermodal de mercancías por valor de 1.170 millones de dólares en Dinamarca. El proyecto, denominado iPort Zealand, se desarrollará en 250 hectáreas de terreno de propiedad privada en Ringsted, situada a 60 km al oeste de Copenhague. El centro pretende aprovechar el próximo túnel Fehmarnbelt, que conectará Dinamarca y Alemania y mejorará significativamente la conectividad regional de mercancías.

- En noviembre de 2025, Schneider National, Inc., un proveedor líder de transporte multimodal, intermodal y logística, presentó Schneider Fast Track, un servicio premium diseñado para transportistas que requieren soluciones de transporte rápidas, urgentes y de alta prioridad.

- En septiembre de 2025, CLIP Intermodal amplió su asociación con Amazon, introduciendo nuevos servicios intermodales que conectan su terminal Swarzędz en Polonia con la terminal Setemar Can Tunis en Barcelona, España.

- En septiembre de 2025, Ocean Network Express (ONE) anunció el lanzamiento de un nuevo servicio ferroviario intermodal frigorífico que conecta Hyderabad con Nhava Sheva, con el objetivo de fortalecer logística de cadena de fríoy mejorar el movimiento de carga con temperatura controlada.

- En febrero de 2025, Ocean Network Express (ONE) y LX Pantos completaron oficialmente su empresa conjunta y lanzaron Boxlinks LLC. La asociación combina las fortalezas de ambas compañías para ofrecer servicios de transporte intermodal nacional de extremo a extremo en los EE. UU., utilizando sus redes ferroviarias y de transporte establecidas para garantizar una entrega de carga eficiente y oportuna.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado y se centra en aspectos clave, como los principales actores del mercado, el tipo de vehículo y las principales aplicaciones del producto. Además, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,5% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo

|

|

Por tipo de solución

|

|

|

Por operación

|

|

|

Por usuario final

|

|

| Por región |

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 136,7 mil millones de dólares en 2025 y se espera que alcance los 283,4 mil millones de dólares en 2034.

Se prevé que el mercado registre una tasa compuesta anual del 9,5% durante el período previsto de 2026-2034.

El segmento de servicios de transporte y almacenamiento lidera el mercado.

El tamaño del mercado en América del Norte se situó en 55.200 millones de dólares en 2025.

AP Moller-Maersk, CMA CGM Group, MSC (Mediterranean Shipping Company), COSCO Shipping Lines y Deutsche Bahn (DB Cargo & DB Schenker) son algunos de los principales actores del mercado.

Estados Unidos dominó el mercado en términos de ingresos en 2025.

América del Norte tenía la mayor participación del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados