Tamaño del mercado de Internet de vehículos, participación y análisis de la industria, por solución (centro de gestión de IoV y en el vehículo), por tecnología de red (Wi-Fi, Bluetooth y red celular), por tipo de comunicación (vehículo a vehículo (V2V), vehículo a infraestructura (V2I), vehículo a peatón (V2P), vehículo a la nube (V2C) y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

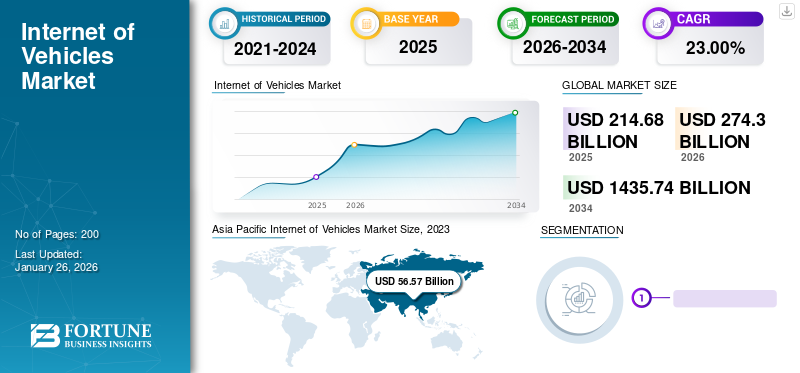

El tamaño del mercado global de Internet de vehículos se valoró en USD214,68mil millones en 2025. Se proyecta que el mercado crecerá de USD274,30mil millones en 2026 a USD1.435,74mil millones para 2034, exhibiendo una tasa compuesta anual del 23% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del39,67%en 2025.

Internet de vehículos (IoV) combina tres redes: una Internet móvil para vehículos, una red dentro del vehículo y una red entre vehículos. A partir de la integración de estas redes en una sola, IoV se define como un sistema distribuido de amplio alcance para el intercambio de información y comunicación inalámbrica entre vehículos y todo, también llamado V2X (donde X incluye Internet, carreteras, personas y vehículos, entre otros). Utiliza protocolos estándar de interacción y comunicación de datos. Es un sistema integrado que proporciona control inteligente del vehículo, servicio de información dinámica y gestión del flujo de tráfico.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de Internet de los vehículos

Tamaño del mercado:

- Valor 2025: USD214,68mil millones

- Valor 2026: USD274,30mil millones

- Valor previsto para 2034: USD1.435,74mil millones, con una tasa compuesta anual del 23,0% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico: dominó el mercado en 2025 con39,67%participación, impulsada por la fuerte producción automotriz e infraestructura en China e India.

- Europa: La rápida adopción de tecnologías conectadas respalda el crecimiento del mercado.

- América del Norte: La alta penetración de la telemática de vehículos y los sistemas de transporte inteligentes impulsa la expansión.

Tendencias de la industria:

- Aumento de las arquitecturas de vehículos basadas en la nube y las actualizaciones OTA (inalámbricas).

- Integración de comunicación de vehículo a todo (V2X), incluidas V2V, V2I y V2C.

- Implementación de telemática de vehículos en tiempo real para diagnóstico, mantenimiento y monitoreo del comportamiento del conductor.

- Desarrollo de plataformas de movilidad inteligente para apoyar el transporte autónomo y conectado.

Factores impulsores:

- Creciente demanda de vehículos conectados y autónomos con intercambio de datos en tiempo real.

- Apoyo gubernamental e inversión en infraestructura de transporte inteligente.

- Mayor uso de herramientas telemáticas de flotas y optimización logística.

- Mayor enfoque en seguridad vial, eficiencia energética y mantenimiento predictivo.

- La creciente urbanización y la congestión impulsan la adopción de soluciones de tráfico inteligentes.

Las instalaciones cerradas durante la pandemia de COVID-19 dieron lugar a importantes avances en IoT y soluciones basadas en la nube para vehículos. Desde que se cerraron las instalaciones de fabricación, los fabricantes de automóviles se centraron en integrar soluciones de software en sus productos durante el período de bloqueo, como el uso de actualizaciones de software inalámbricas (OTA) en los vehículos para mejorar la experiencia de conducción de los clientes.

La creciente demanda de soluciones de transporte por carretera más seguras y eficaces es un factor importante que contribuye al desarrollo de la red IoV en todo el mundo. Además, las tecnologías de vehículos conectados están actuando como el primer paso hacia la construcción de una red sólida de vehículos. Sin embargo, esta transición digital en el sector de la automoción también ha introducido nuevas amenazas de filtración de datos de los usuarios y piratería de su información personal almacenada en el vehículo. Sin embargo, importantes actores de la industria automotriz y de IoT se centran en crear una estructura de red sólida para anular dichos riesgos y acelerar la adopción de tecnologías IoV.

Descargar muestra gratuita para conocer más sobre este informe.

Internet de los vehículos Tendencias del mercado

Adopción creciente de arquitectura basada en la nube y tecnología de automóviles conectados para acelerar el crecimiento del mercado

Con el avance de la red 5G, los fabricantes pretenden pasar a una arquitectura de vehículo eléctrico/electrónico (E/E) basada en la nube. Las tareas que requieren un uso intensivo del procesador, como la observación del estado de las carreteras y el procesamiento de imágenes, se pueden trasladar a la nube. Mejora las capacidades de procesamiento y mejora la eficiencia operativa, algunos de los beneficios necesarios para cumplir con los requisitos de movilidad futuros.

La industria automotriz fue testigo de una intensa inclinación hacia la integración deInternet de las cosas (IoT). Las tendencias, como la tecnología de vehículos conectados y las soluciones de conducción autónoma, están notando rápidos avances tecnológicos. Por lo tanto, es probable que el sector automotriz siga la tendencia de los dispositivos conectados y la IoT para facilitar la comunicación fluida y la transferencia de datos de vehículos entre varios usuarios finales, como vehículo a vehículo (V2V), vehículo a infraestructura (V2I), vehículo a nube (V2C) y otros.

Factores de crecimiento del mercado de Internet de vehículos

Necesidad de soluciones eficaces de tráfico y transporte para impulsar el progreso del mercado

Los principales factores que conducen al rápido desarrollo de la tecnología de Internet de los vehículos son la demanda de funciones sólidas de seguridad de los vehículos y una mejor infraestructura vial. Se espera que la implementación de la tecnología de Internet de los vehículos reduzca las muertes en las carreteras y mejore la experiencia de conducción. Las tecnologías, como V2V y V2I, permiten a los vehículos transferir y recopilar información relacionada con congestiones de tráfico, soluciones de rutas, estacionamiento, gestión de baterías y estaciones de carga. Estas características reducen las molestias y mejoran la experiencia de conducción.

El creciente desarrollo de la conectividad entre vehículos está abriendo nuevas oportunidades de mercado para soluciones de datos sugerentes. Estos incluyen encontrar rutas con menos congestión, opciones de conducción para optimizar el combustible y varios otros factores que contribuyen a la arquitectura general de Internet de los vehículos. Además, los elementos de seguridad, comoADA, el mantenimiento predictivo y las llamadas electrónicas automotrices proporcionan datos del vehículo, como la ubicación del accidente, el nombre del vehículo, el nombre del usuario y las placas de los centros de emergencia más cercanos. Por lo tanto, se espera que la necesidad de mejores sistemas de seguridad e infraestructura vial impulse el crecimiento del mercado de Internet de vehículos.

Alta demanda de telemática de vehículos para impulsar el crecimiento del mercado

La telemática del vehículo es un sistema de comunicación a bordo integrado con los últimos modelos de vehículos, que permite que el vehículo comparta datos relacionados con el estado de los componentes, la disfuncionalidad, el mantenimiento predictivo y otros. La integración de dispositivos telemáticos con el vehículo permite a los usuarios, así como a los OEM, acceder a diversos análisis e información del vehículo para mejorar la experiencia de conducción y agilizar las operaciones de mantenimiento del vehículo. Además, la telemática también permite que el vehículo reciba datos de diferentes fuentes y los muestre al usuario en la pantalla de su unidad principal.

Algunas de las principales áreas de aplicación detelemática del vehículoIncluye seguimiento de vehículos y seguimiento de operaciones de flotas. Esta forma de telemática actúa como comunicador entre la infraestructura de red y el vehículo. Además, se espera que el creciente enfoque de varios operadores de flotas para introducir la telemática en su flota existente impulse aún más el crecimiento del mercado. Por lo tanto, se espera que el creciente avance tecnológico en la telemática de vehículos ayude al desarrollo de la red de Internet de los vehículos.

FACTORES RESTRICTIVOS

Preocupaciones de seguridad relacionadas con la privacidad de los datos para limitar el crecimiento del mercado

Internet of Vehicles crea una red de dispositivos conectados e integra diferentes servicios, tecnologías y protocolos de comunicación, lo que puede crear problemas de seguridad de la información. Hace que el sistema sea vulnerable a interferencias maliciosas, como ataques de denegación de servicio distribuido (DDoS). El aumento de los incidentes de piratería de datos de vehículos puede obstaculizar la expansión del mercado, ya que los consumidores dudan en optar por él debido a los protocolos de seguridad más bajos vigentes.

El sistema puede apuntar a múltiples niveles, como el vehículo o la red de comunicación que transfiere los datos. Se puede acceder de forma remota a las piezas del vehículo, como el volante, los frenos, el GPS, el acelerador y las alarmas, mediante la tecnología de Internet de los vehículos, y una infracción exitosa puede provocar muertes. Por lo tanto, las preocupaciones sobre fugas de datos y ataques a la red podrían limitar la adopción del producto.

Análisis de segmentación del mercado de Internet de vehículos

Por análisis de solución

Mayor integración de tecnologías avanzadas de vehículos para impulsar la adopción de soluciones en vehículos

Por solución, el mercado se segmenta en centros de gestión de IoV y en vehículos.

El segmento de vehículos ocupaba una cuota de mercado líder61,21%en 2025 y se espera que domine la cuota de mercado de Internet de vehículos durante el período previsto. Esto se debe a una mayor integración de la telemática y la tecnología de vehículos conectados en los próximos vehículos, incluidos los automóviles conectados, la tecnología de electrificación y la tecnología de conducción autónoma. Por ejemplo, en marzo de 2022, Navistar anunció sus soluciones totalmente conectadas al estandarizar los dispositivos telemáticos instalados de fábrica en sus vehículos de clases 6 y 8. La empresa tiene como objetivo acelerar el uso de la tecnología conectada en elvehículos comercialessegmento introduciendo las últimas tendencias tecnológicas.

Se espera que el segmento de centros de gestión IoV muestre una rápida tasa de crecimiento durante el período de pronóstico debido a la creciente demanda de soluciones de servicio, intercambio de datos y puntos de almacenamiento para vehículos futuros. El centro de gestión incluye infraestructura que comunica, almacena y analiza datos compartidos con los vehículos. A medida que crece la tecnología de los vehículos conectados, es probable que el segmento también crezca para dar cabida a diversas soluciones de carreteras y vehículos.

Por análisis de tecnología de redes

La tecnología Wi-Fi ganará un impulso significativo por su tasa de fallas de transferencia extremadamente baja

Basado en la tecnología de redes, el mercado se segmenta en Wi-Fi,bluetoothy red celular.

El segmento de Wi-Fi ocupó la mayor parte del mercado en 2025. Wi-Fi ofrece un intercambio de datos exitoso tanto para comunicaciones de baja como de alta frecuencia con una tasa de falla de menos del 1%. Además, el Wi-Fi en el vehículo permite la conectividad en movimiento a través de puntos de acceso móviles, lo que permite a los usuarios conectarse con dispositivos inteligentes. Estos factores están impulsando el crecimiento de este segmento.

Se prevé que el segmento de redes celulares muestre un crecimiento exponencial durante el período de pronóstico. Esto se atribuye al creciente desarrollo de soluciones de Internet para vehículos basadas en 5G, que ofrecen confiabilidad, ancho de banda y velocidad de transferencia de datos extremadamente altos y una latencia ultrabaja en comparación con las redes de comunicación existentes. Se espera que el creciente desarrollo de tecnologías que dependen de la transferencia de datos celulares impulse el crecimiento del mercado durante el período previsto.

Por análisis de tipo de comunicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente demanda de soluciones de seguridad en vehículos para impulsar el uso del sistema de comunicación V2V

Según el tipo de comunicación, el mercado se segmenta en vehículo a vehículo (V2V), vehículo a infraestructura (V2I), vehículo a peatón (V2P), vehículo a nube (V2C) y otros.

El segmento V2V dominó el mercado con una participación de41,59%en 2026. V2V proporciona un tiempo de demora bajo y un intercambio confiable de información, como mensajes de conocimiento de la situación y datos de mapas. Además, se espera que sea una tecnología complementaria que apoye y mejore el funcionamiento de los vehículos autónomos. Por lo tanto, estos factores impulsarán el dominio de este segmento durante el período de pronóstico.

Se espera que el segmento V2I crezca más rápido durante el período de pronóstico. La creciente implementación de este sistema de comunicación en la gestión del tráfico, que puede utilizarse en autopistas de alto tráfico para optimizar el flujo de vehículos y maximizar el ahorro de combustible, está impulsando el crecimiento de este segmento.

PERSPECTIVAS REGIONALES

Asia Pacific Internet of Vehicles Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominará el mercado mundial debido a la alta tasa de producción de vehículos

Asia Pacífico

En 2025, Asia Pacífico generó 85.160 millones de dólares, lo que contribuyó con el 39,67 % a los ingresos del mercado mundial, y se prevé que crezca hasta 109.690 millones de dólares en 2026. Asia Pacífico tenía una participación de mercado significativa y superó la participación de mercado de otras regiones debido a la mayor tasa de producción de vehículos conectados y la creciente infraestructura dentro de la región. También se espera que Asia Pacífico registre la tasa de crecimiento más alta del 25,8% debido a la adopción de tecnologías de movilidad futuristas en mercados automotrices más grandes, como China, India y otros países asiáticos. Además, la mayoría de los fabricantes de automóviles destacados del mercado pertenecen a Asia Pacífico. Se prevé que el mercado de Japón alcance los 26,53 mil millones de dólares para 2026, el mercado de China alcance los 40,42 mil millones de dólares para 2026 y el mercado de la India alcance los 9,39 mil millones de dólares para 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 66,51 mil millones de dólares en 2025, lo que representa una participación del 30,98%, y se espera que alcance los 84,15 mil millones de dólares en 2026. Europa representó una participación de mercado significativa debido a la mayor tasa de adopción de tecnología de vehículos conectados debido al establecimiento de infraestructura de apoyo y a una mayor preferencia de los consumidores hacia la tecnología móvil innovadora y avanzada para vehículos dentro de la región. Debido a la presencia de las principales empresas de vehículos automotores en la región, se espera que el mercado crezca a un ritmo constante. Se prevé que el mercado del Reino Unido alcance los 7.200 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 38.480 millones de dólares en 2026.

América del norte

La región de América del Norte capturó el 21,22 % del mercado mundial en 2025, generó 45 550 millones de dólares en ingresos y se prevé que alcance los 57 880 millones de dólares en 2026. El mercado de Internet de los vehículos de América del Norte representó una participación de mercado trivial y se espera que crezca significativamente debido a una tasa de adopción más sustancial de tecnologías automotrices más nuevas y una infraestructura bien establecida en la región. Es probable que el resto del mundo siga las tendencias de crecimiento de las principales regiones y crezca sustancialmente a medida que las regiones europeas clave apuntan a expandir sus operaciones de fabricación en el continente africano. Se proyecta que el mercado estadounidense alcanzará los 24,78 mil millones de dólares para 2026.

Lista de empresas clave en el mercado de Internet de vehículos

Los principales actores introducirán avances tecnológicos para ofrecer valor adicional a los productos

Volkswagen (VW) es uno de los principales actores en el panorama competitivo del mercado, atribuido a la popularidad de sus servicios de Internet de vehículos, como Car-Net y Volkswagen Connect. También es miembro activo de la 5G Automotive Association, que acelera el desarrollo de la tecnología celular V2X (C-V2X) y mejora la estandarización del sistema, entre otras funciones. Además, los principales actores se están apresurando a integrar la tecnología 5G en sus próximos modelos para proporcionar un intercambio de datos rápido y altamente eficiente entre vehículos.

Jugadores como AT&T, Verizon Technologies, Microsoft y Oracle son líderes en soluciones basadas en la nube y esperan trabajar con los principales fabricantes de automóviles de la industria, como General Motors, Robert Bosch, BMW y Audi, para proporcionar soluciones innovadoras de IoT en el sector automotriz. El creciente desarrollo de la tecnología de electrificación y la infraestructura de apoyo, como estaciones de carga yVehículo a redtecnología, son algunas de las principales tendencias tecnológicas en las que se están centrando los principales actores del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Semiconductores NXP (Países Bajos)

- Corporación Intel (EE.UU.)

- Corporación IBM(A NOSOTROS.)

- Google LLC (EE. UU.)

- Cisco System, Inc. (EE. UU.)

- Volkswagen (Alemania)

- Compañía de motores Ford(A NOSOTROS.)

- Veniam (Estados Unidos)

- Audi (Alemania)

- BMW (Alemania)

- Robert Bosch (Alemania)

- Qualcomm (EE.UU.)

- Ford (Estados Unidos)

- Comunicaciones Tata(India)

- CarIQ (EE.UU.)

- AT&T (EE.UU.)

- Verizon Technologies Inc. (EE. UU.)

- General Motors (EE.UU.)

- Microsoft (EE.UU.)

- Samsung Electronics (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023 –Virtual Internet, uno de los principales actores en software de tecnología 5G, anunció que su tecnología de banda ancha Virtual 5G ha comenzado la distribución para Android Auto. A través de esta integración, los usuarios podrán realizar diversas funciones desde el interior de la cabina a velocidades mucho más altas.

- abril 2023– Keysight anunció la expansión de su unidad de negocios 'Novus' al agregar Novus Mini a su cartera de soluciones de IoT industriales y automotrices. El servicio proporcionará una plataforma de prueba compacta para ingenieros de servicio que implementen soluciones de IoT industriales y automotrices.

- marzo 2023 –Aeris, una empresa de soluciones de IoT, adquirió las divisiones de nube de vehículos conectados y aceleradores de IoT de Ericsson. La empresa tiene como objetivo formar una asociación y proporcionar soluciones innovadoras a uno de los mercados más grandes de la industria automotriz, la región de Asia Pacífico.

- febrero 2023– Qualcomm lanzó la próxima generación de la plataforma automotriz Snapdragon con el módem más rápido de la compañía, el nuevo módem Auto 5G. Posee un 50% más de potencia de procesamiento y una capacidad de red de hasta 200 Mhz, que también puede admitir conectividad de baja latencia ycomunicaciones por satélite.

- febrero 2023 –La ciudad china de Wuxi, situada en la provincia oriental de Jiangsu, introdujo nuevas leyes para Internet de vehículos (IoV) para adoptar la tecnología para el transporte público, sistemas de gestión y monitoreo del tráfico, logística y entrega. La ciudad tiene como objetivo promover una gama completa de tecnologías de conectividad y redes de automóviles para acelerar la adopción del transporte inteligente y desarrollar ciudades inteligentes.

COBERTURA DEL INFORME

El informe de investigación de mercado cubre un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos y aplicaciones destacadas del producto. Además, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe ofrece un análisis en profundidad de varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 23% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por solución

|

|

Por tecnología de redes

|

|

|

Por tipo de comunicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global fue de 214,68 mil millones de dólares en 2025 y se prevé que alcance los 1,435,74 mil millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 85.160 millones de dólares.

Con una tasa compuesta anual del 23%, el mercado exhibirá un crecimiento prometedor durante el período previsto de 2026-2034.

Se espera que el segmento de vehículo a vehículo (V2V) sea el segmento líder en este mercado durante el período de pronóstico.

Asia Pacífico tenía una participación líder en el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados