Tamaño del mercado de lignina, participación y análisis de la industria, por tipo (ligonsulfonatos, lignina kraft, lignina de soda y otros), por uso final (construcción e infraestructura, alimentación animal, petróleo y gas, productos y paneles de madera, agricultura y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

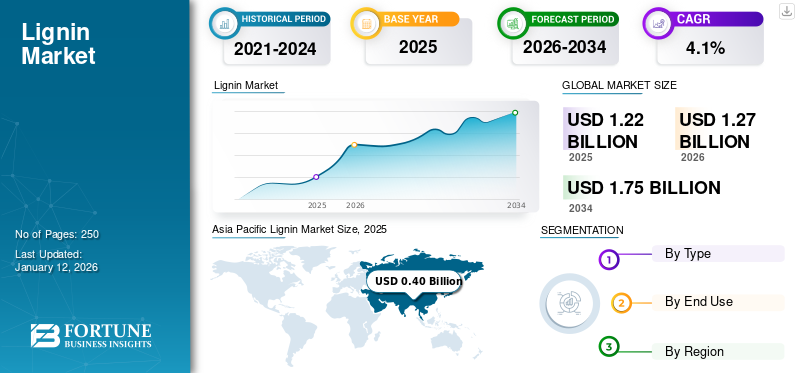

El tamaño del mercado mundial de lignina se valoró en 1,22 mil millones de dólares en 2025 y se prevé que crezca de 1,27 mil millones de dólares en 2026 a 1,75 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,1% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 33% en 2025.

La lignina es un biopolímero aromático de gran tamaño que se recupera principalmente de la pulpa kraft, al sulfito y a la sosa. Está diseñado para dispersantes (lignosulfonatos) e intermediarios técnicos. Estos productos sirven como aglutinantes, plastificantes y sustitutos parciales del fenol/formaldehído en aditivos para concreto.alimento para animalespellets, formulaciones agroquímicas, paneles/resinas de madera y fluidos para yacimientos petrolíferos. Los mandatos de sostenibilidad, los objetivos de intensidad de carbono y la descarbonización de materiales por parte de los OEM están acelerando la adopción del producto como una alternativa aromática de base biológica y de menor costo. Por lo tanto, se espera que los avances en curso en la formulación y la creciente demanda de precursores ricos en carbono estimulen el crecimiento del mercado durante todo el período previsto.

El mercado abarca varios actores importantes, con Lenzing, Nippon Paper Industries Co., Ltd., Sappi Ltd y Stora Enso a la vanguardia. Su amplia cartera, lanzamientos de productos innovadores y su fuerte expansión geográfica han respaldado su dominio en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de la construcción y la infraestructura impulsará el crecimiento del mercado

El mercado mundial de la lignina está creciendo debido a la creciente demanda de los sectores de la construcción y la infraestructura, donde se utiliza como aditivo para el concreto y biopolímero. Este crecimiento está impulsado por el apoyo del gobierno que promueve iniciativas de construcción sustentable. El papel del producto como alternativa sostenible a los materiales sintéticos y su capacidad para mejorar las propiedades de materiales como el hormigón hacen que las industrias de construcción e infraestructura sean consumidores clave en el mercado, impulsando el crecimiento del mercado mundial de lignina durante el período de pronóstico.

- Las iniciativas europeas de construcción sustentable están impulsadas por objetivos ambiciosos, incluido el objetivo de la UE de lograr edificios climáticamente neutros para 2050 y la iniciativa "Renovation Wave", que apunta a duplicar la tasa anual de renovaciones de edificios para 2030.

RESTRICCIONES DEL MERCADO

La alta dependencia de la producción de la industria de pulpa y papel y la competitividad económica pueden limitar el crecimiento del mercado

Los factores económicos relacionados con la disponibilidad de materias primas y la competitividad pueden frenar el crecimiento del mercado global. Su oferta depende en gran medida de la producción delpulpa y papelindustria y las configuraciones operativas de las biorrefinerías, que determinan tanto la cantidad como la calidad de la lignina recuperable. Cualquier fluctuación en la producción de pulpa o la adopción limitada de biorrefinerías lignocelulósicas avanzadas puede limitar el flujo constante de materia prima, creando incertidumbre en el suministro.

Además, si bien los productos especiales derivados de la lignina, como resinas, fibras de carbono y dispersantes, ofrecen ventajas de sostenibilidad, sus costos de producción siguen siendo significativamente más altos que los de las alternativas basadas en petróleo. Las economías de escala limitadas, la complejidad de los procesos y los incentivos políticos inadecuados reducen su competitividad comercial. Como resultado, a pesar de su naturaleza renovable y su potencial valor agregado, su comercialización se ve obstaculizada por barreras económicas y de infraestructura que frenan su adopción más amplia en todas las aplicaciones industriales.

OPORTUNIDADES DE MERCADO

Producto funcionalizado y de mayor pureza para crear oportunidades lucrativas en el mercado

El grado de producto funcionalizado y de mayor pureza crea oportunidades de mercado lucrativas al transformar este biopolímero abundante, generalmente de bajo valor, en un material sostenible de alto rendimiento. Este cambio es posible gracias a tecnologías avanzadas de extracción y modificación que superan su heterogeneidad y obstinación naturales, liberando su potencial en diversas aplicaciones. Los métodos avanzados de extracción y purificación están cambiando el consumo convencional del producto, que se quemaba principalmente para obtener energía. Mejorar la extracción y el fraccionamiento permite la producción de productos consistentes y de alta calidad, lo que a su vez reduce los costos de procesamiento y aumenta la viabilidad comercial, creando nuevas oportunidades para productos de lignina de alta pureza.

Además, la inversión en fibra de carbono a base de lignina (LCF) y otros materiales de alto valor presenta oportunidades estratégicas para lograr mayores márgenes de beneficio e ingresar a nuevos mercados. Históricamente tratado como un subproducto de bajo valor de la industria de la pulpa y el papel, ahora está ganando terreno como un recurso renovable y abundante preparado para respaldar aplicaciones más rentables.

TENDENCIAS DEL MERCADO DE LIGNINA

Creciente interés en la valorización de la lignina como compuesto de base renovable para impulsar el crecimiento del mercado

Una tendencia clave que está dando forma al mercado mundial de la lignina es el creciente interés en su valorización como un compuesto renovable de base biológica. Las industrias y las instituciones de investigación están explorando cada vez más el potencial de los productos como materia prima sostenible para aplicaciones de alto valor comofibras de carbono, bioplásticos, adhesivos y productos químicos especiales. Este cambio se alinea con el movimiento global hacia modelos de bioeconomía circular y la reducción de la dependencia de insumos de origen fósil. Los avances en las tecnologías de biorrefinería y los procesos de fraccionamiento están permitiendo la extracción de grados más uniformes y funcionales adecuados para la conversión posterior. A medida que estas innovaciones sigan madurando, se espera que la valorización de la lignina la transforme de un subproducto de bajo valor a una materia prima renovable estratégica, abriendo nuevas vías que impulsen el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El segmento de lignosulfonatos lideró el mercado debido a sus características humectantes

Según el tipo, el mercado se clasifica en lignosulfonatos, lignina kraft, lignina sosa y otros.

El segmento de lignosulfonatos dominó la cuota de mercado mundial de lignina con un 59,06% en 2026. Está disponible en varios tipos comerciales, cada uno de los cuales difiere en el proceso de extracción y las propiedades. Los lignosulfonatos, derivados del proceso de fabricación de pulpa al sulfito, son solubles en agua y se usan ampliamente como dispersantes y plastificantes en concreto, alimentos para animales y agroquímicos debido a sus excelentes características de unión y humectación.

La lignina kraft, obtenida del proceso de pulpa kraft, es menos soluble pero ofrece mayor pureza y reactividad, lo que la hace adecuada para aplicaciones de alto valor como adhesivos, fibras de carbono ybateríaánodos.

La lignina de sodio, producida mediante la pulpa de materiales no madereros, no contiene azufre y tiene una demanda creciente en resinas y recubrimientos respetuosos con el medio ambiente.

El segmento "otros" incluye ligninas organosolv y de hidrólisis, que suelen ser más puras y menos degradadas, lo que respalda su uso en bioquímicos, compuestos y polímeros especiales.

Por uso final

Construcción e infraestructura para mantener el dominio debido a la alta demanda en sistemas cementantes

Según el uso final, el mercado se segmenta en construcción e infraestructura, alimentación animal, petróleo y gas, productos y paneles de madera, agricultura y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento de construcción e infraestructura domine la cuota de mercado con una participación del 51,18% en 2024. Se utiliza ampliamente como plastificante y dispersante reductor de agua en sistemas cementosos. Mejora la retención del asentamiento, reduce la demanda de agua y ayuda a lograr la resistencia objetivo a niveles más bajos. cementocontenido, costes de soporte y ahorro de CO₂. En concreto premezclado y prefabricado, estabiliza la dispersión de partículas para reducir el sangrado y la segregación, al tiempo que ayuda a la bombeabilidad en mezclas de alto flujo, lo que convierte a este segmento en un consumidor destacado en el mercado global.

En la alimentación animal, funciona principalmente como aglutinante de pellets y mejorador de fluidez. Los lignosulfonatos mejoran el índice de durabilidad del pellet (PDI), reduciendo los finos, mejorando la conversión alimenticia y reduciendo el uso de energía durante el peletizado. Además, ayudan a homogeneizar la distribución de microingredientes en premezclas. La demanda del producto en la alimentación animal está impulsada principalmente por regiones que enfatizan la rentabilidad y la calidad de los pellets.

Los productos y paneles de madera son otro consumidor importante en el mercado global, donde los tipos kraft y organosolv modificados se utilizan para copolimerización o como diluyentes de fenol. Los avances en la despolimerización y activación de la lignina mejoran la reactividad, los tiempos de prensado y la fuerza de unión. En tableros de fibra y aglomerado, funciona como aglutinante interno, agente de apresto o aditivo para mejorar la resistencia al agua y la estabilidad dimensional, lo que impulsa moderadamente el crecimiento del segmento.

Perspectivas regionales del mercado de lignina

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Lignin Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

La región de Asia Pacífico capturó el 33,00% del mercado mundial en 2025, generó 400 millones de dólares en ingresos y se prevé que alcance los 420 millones de dólares en 2026, y se espera que mantenga su liderazgo durante el período previsto. La región es el mercado de más rápido crecimiento, impulsado por la urbanización, la demanda masiva de hormigón, la agricultura intensiva y la creciente producción de piensos compuestos. Los avances de China en iniciativas de iones de sodio y de litio están estimulando la demanda de carbono duro derivado de la lignina, mientras que el sudeste asiático y la India están impulsando el crecimiento de dispersantes para fertilizantes, protección de cultivos y aplicaciones de construcción. El crecimiento de la región se ve reforzado aún más por el aumento de las inversiones en procesos de fabricación rentables y la fácil disponibilidad de materias primas. Se prevé que el mercado de Japón alcance los 0,04 mil millones de dólares para 2026, el mercado de China alcance los 220 millones de dólares para 2026 y el mercado de la India alcance los 0,09 mil millones de dólares para 2026.

La amplia infraestructura y el auge de la construcción de China la han convertido en un consumidor masivo de productos a base de lignina, particularmente lignosulfonatos. Estos se utilizan como aditivos para concreto para mejorar la resistencia, durabilidad y trabajabilidad del concreto y al mismo tiempo controlar las emisiones de polvo. Aunque se espera que el crecimiento en este sector se modere, la magnitud de las actividades de construcción de China naturalmente impulsará la demanda en el período previsible.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En 2025, el mercado europeo alcanzó los 370 millones de dólares, lo que representa el 30,00 % de la demanda mundial, y se prevé que crezca hasta los 380 millones de dólares en 2026. Europa lidera el mercado en términos de valor, respaldada por fábricas de celulosa integradas y productores especializados, respaldadas por estrictas políticas de carbono, objetivos de economía circular y adquisiciones públicas ecológicas. Los productos químicos para la construcción, las formulaciones agrícolas y los alimentos para animales siguen siendo factores impulsores fundamentales en la región. Además, las restricciones de cromo en la perforación y la divulgación del carbono incorporado impulsarán la adopción del producto. La capacidad de Nordic Kraft, las actualizaciones de procesos y el control de calidad constante contribuyen a la fijación de precios superiores y a la competitividad de las exportaciones en toda Europa.

América del norte

América del Norte contribuyó aproximadamente con 300 millones de dólares al mercado mundial en 2025, lo que representa una participación del 25,00 %, y se espera que alcance los 310 millones de dólares en 2026. A Europa le sigue América del Norte en términos de valor y asegura la posición de la tercera región más grande en el mercado. La demanda se basa en aplicaciones en aditivos para la construcción, aditivos para perforación y cementación de petróleo y gas, supresión de polvo y paneles de madera. El crecimiento se ve impulsado aún más por el impulso de la infraestructura de EE. UU., la sustitución de dispersantes de origen fósil liderada por ESG y una industria de pulpa madura que permite la extracción de lignina kraft. Se proyecta que el mercado del Reino Unido alcanzará los 0,04 mil millones de dólares para 2026, mientras que el mercado de Alemania alcanzará los 0,09 mil millones de dólares para 2026.

América Latina

América Latina registró un tamaño de mercado de 0,08 mil millones de dólares en 2025, capturando el 6,50% de la cuota de mercado global, y se prevé que alcance los 0,08 mil millones de dólares en 2026. Las regiones de América Latina y Medio Oriente y África serían testigos de un crecimiento moderado durante el período previsto. Las industrias de pulpa y azúcar/etanol de América Latina permiten la producción de soda y lignina kraft a partir de bagazo y madera, lo que mejora la logística y la eficiencia de costos.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 0,06 mil millones de dólares, lo que contribuyó con el 5,00% a los ingresos del mercado global, y se prevé que crezca a 0,07 mil millones de dólares en 2026. En Medio Oriente y África, la demanda se concentra en aditivos para concreto para grandes infraestructuras.petróleo y gasperforación/cementación, control de polvo y tratamiento de agua. Los gigantescos proyectos de infraestructura en curso en el CCG impulsarán aún más el crecimiento regional en los próximos años.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria

El escalamiento de la producción y las iniciativas de expansión son aspectos esenciales para el crecimiento de las empresas que operan en el mercado

El panorama competitivo del mercado mundial de la lignina está cada vez más moldeado por unos pocos actores importantes que están invirtiendo en tecnología, sostenibilidad y desarrollo de nuevas aplicaciones. Empresas líderes como Borregaard ASA, Stora Enso Oyj, Domtar Corporation, UPM Biochemicals e Ingevity Corporation dominan el mercado. Las estrategias clave adoptadas por estas empresas incluyen ampliar los procesos de extracción y purificación de productos, expandirse hacia aplicaciones de mayor valor y fortalecer las credenciales de sostenibilidad. Sin embargo, barreras como la competitividad de los costos frente a las alternativas basadas en el petróleo y la variabilidad de las materias primas siguen siendo un obstáculo para los nuevos participantes.

LISTA DE EMPRESAS CLAVE DE LIGNINA PERFILADAS

- Bioproductos boreales(Finlandia)

- Borregaard AS(Noruega)

- Fabriker Domsjö(Suecia)

- Arochem verde (China)

- Lenzing(Austria)

- Lignin Industries AB (Suecia)

- Nippon Paper Industries Co., Ltd. (Japón)

- Sappi Ltd (Sudáfrica)

- Stora Enso (Finlandia)

- UPM Bioquímicos (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2023:Borregaard invirtió alrededor de 10 millones de dólares para financiar una plataforma de tecnología verde y establecer una planta de demostración de 1.000 toneladas al año en la planta de Sarpsborg. La inversión permitiría biopolímeros de lignina de próxima generación y la granulación de productos para el cuidado del hogar, el tratamiento del agua y la agricultura, ampliando el alcance de la aplicación.

- marzo 2024: suecobioplásticosLa startup Lignin Industries, con sede en Knivista, anunció que ha recaudado más de 2,2 millones de dólares mediante una emisión de acciones. La empresa planea utilizar estos fondos para fortalecer su posición en el mercado, ampliar su equipo y aumentar su capacidad de fabricación.

- junio 2024: Stora Enso y Altris se han asociado para adaptar Lignode®, un carbono duro derivado de la lignina, como material anódico para baterías de iones de sodio. Esta colaboración tiene como objetivo avanzar en una cadena de valor europea de baterías de base biológica, acelerando la transición de proyectos piloto a escala industrial y diversificando el suministro de ánodos sostenibles para futuros mercados de electrificación.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,1% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación |

Por tipo, uso final y región |

|

Por tipo |

· Lignosulfonatos · Lignina Kraft · Lignina Soda · Otros |

|

Por uso final |

· Construcción e infraestructura · Alimentación para animales · Petróleo y gas · Productos y paneles de madera · Agricultura · Otros |

|

Por geografía |

· Norteamérica (por tipo, uso final y país) o EE.UU. o Canadá · Europa (por tipo, uso final y país/subregión) o Alemania o Francia o Reino Unido o Italia o España o Resto de Europa · Asia Pacífico (por tipo, uso final y país/subregión) o China o India o Japón o Corea del Sur o Resto de Asia Pacífico · América Latina (por tipo, uso final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo, uso final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.220 millones de dólares en 2025 y se prevé que alcance los 1.750 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 400 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,1% durante el período previsto (2025-2034).

El segmento de lignosulfonatos lideró el mercado por tipo en 2025.

Los factores clave que impulsan el mercado son la creciente demanda de lignosulfonatos y lignina kraft en la construcción y aditivos para hormigón.

Lenzing, Nippon Paper Industries Co., Ltd., Sappi Ltd y Stora Enso son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Un mayor enfoque en grados de lignina funcionalizados y de alta pureza favorecerá la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados