Tamaño del mercado de mantenimiento de equipos médicos, participación y análisis de la industria, por tipo de servicio (mantenimiento preventivo, mantenimiento correctivo/en averías y mantenimiento operativo/de rendimiento), por tipo de dispositivo (equipos de imágenes, equipos de soporte vital, equipos de monitoreo de pacientes, dispositivos quirúrgicos y de endoscopia, equipos de laboratorio y diagnóstico, equipos dentales y otros), por proveedor de servicios (fabricantes de equipos originales, organizaciones de servicios independientes y otros), por usuario final (hospitales y ASC, clínicas

Tamaño del mercado de mantenimiento de equipos médicos y perspectivas futuras

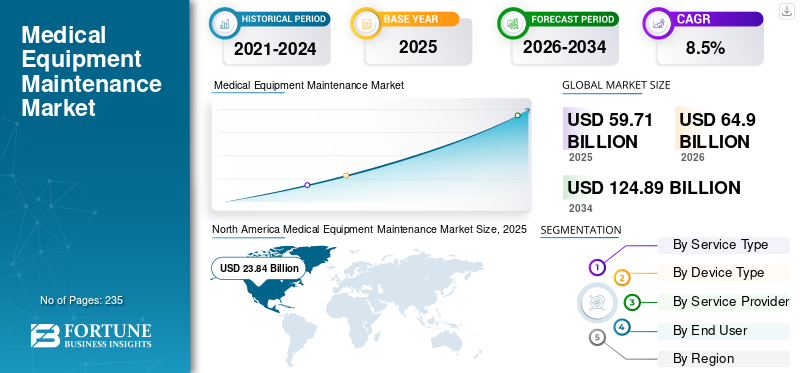

El tamaño del mercado mundial de mantenimiento de equipos médicos se valoró en 59,71 mil millones de dólares en 2025 y se prevé que crezca de 64,90 mil millones de dólares en 2026 a 124,89 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,5% durante el período previsto. América del Norte dominó el mercado mundial de mantenimiento de equipos médicos con una cuota de mercado del 39,93% en 2025.

El mantenimiento de equipos médicos es un proceso sistemático que garantiza que los equipos médicos funcionen de manera adecuada, segura y confiable mediante actividades como inspecciones, limpieza, calibración y reparaciones. El objetivo es extender la vida útil del equipo, garantizar la seguridad del paciente y del operador y garantizar resultados de diagnóstico precisos, reduciendo así los costos y mejorando la eficiencia operativa.

El creciente número de pacientes, junto con el desarrollo y la expansión de la infraestructura sanitaria, así como los avances tecnológicos que mejoran la seguridad, la confiabilidad y la estabilidad, están impulsando aún más la demanda de estos productos, contribuyendo así a su tasa de adopción en el mercado. Se prevé que las crecientes asociaciones estratégicas entre actores destacados, como GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V., CANON MEDICAL SYSTEMS CORPORATION y otros, contribuyan al crecimiento del mercado global.

- Por ejemplo, en septiembre de 2022, Siemens Healthineers AG y Drägerwerk AG & Co. KGaA firmaron una asociación de tecnología y servicios de diez años con ANregiomed Klinikum GmbH (un grupo aliado de hospitales y clínicas). Siemens y Dräger suministrarán, repararán y mantendrán todos los dispositivos médicos técnicos durante la vigencia del contrato.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MANTENIMIENTO DE EQUIPOS MÉDICOS

- Tamaño del mercado en 2025: 59,71 mil millones de dólares

- Tamaño del mercado en 2026: 64,90 mil millones de dólares

- Tamaño del mercado previsto para 2034: 124.890 millones de dólares

- CAGR: 8,5% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 39,93% en 2025.

- El segmento de Mantenimiento Preventivo tuvo la mayor cuota de mercado en 2025.

- Los fabricantes de equipos originales (OEM) representaron el 53,4% del mercado en 2025.

América del norte

América del Norte lideró el mercado con 23.840 millones de dólares en 2025 y se prevé que alcance los 25.460 millones de dólares en 2026.

Europa

Se espera que Europa alcance los 16.080 millones de dólares en 2026, respaldada por la expansión de la infraestructura sanitaria.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 15.520 millones de dólares en 2026, impulsado por las crecientes inversiones en atención sanitaria.

A NOSOTROS.

Se prevé que el mercado alcance los 22.410 millones de dólares en 2026, respaldado por el aumento de los casos de enfermedades crónicas.

Japón

Se espera que el país sea testigo de un crecimiento constante del mercado debido a la creciente adopción de servicios avanzados de mantenimiento de equipos médicos.

Leer más

Dinámica del mercado:

Impulsores del mercado

La creciente demanda de dispositivos médicos avanzados en los centros sanitarios impulsará el crecimiento del mercado

El mercado global está experimentando un crecimiento sólido, impulsado por varios factores convincentes que subrayan el papel fundamental de los servicios de mantenimiento en la prestación de atención médica moderna. La creciente prevalencia de enfermedades crónicas en todo el mundo se ha convertido en un catalizador principal: aproximadamente el 43% de la población de EE. UU. padece una o más afecciones crónicas en 2022, lo que en conjunto representa 133 millones de estadounidenses. Esta base de pacientes en expansión requiere una mayor utilización de equipos terapéuticos y de diagnóstico sofisticados, lo que amplifica directamente las demandas de mantenimiento en todas las instalaciones de atención médica.

La rápida proliferación de tecnologías médicas avanzadas está impulsando el crecimiento del mercado de mantenimiento de equipos médicos, a medida que los hospitales invierten cada vez más en sistemas de imágenes, instrumentos quirúrgicos y dispositivos de monitorización de pacientes de última generación para mejorar la precisión del diagnóstico y los resultados del tratamiento. Estos sofisticados dispositivos requieren un mantenimiento regular y especializado para garantizar una funcionalidad óptima y la seguridad del paciente. Al mismo tiempo, los estrictos requisitos de cumplimiento normativo exigen protocolos rigurosos de mantenimiento de equipos para cumplir con los estándares de seguridad establecidos por autoridades como la FDA, lo que obliga a los proveedores de atención médica a priorizar programas de mantenimiento integrales.

Además, las inversiones en infraestructura sanitaria, particularmente en economías emergentes como China e India, están dando lugar al establecimiento de nuevos hospitales y centros de diagnóstico, lo que aumenta significativamente los requisitos de mantenimiento de los equipos. El mercado de equipos médicos en sí alcanzó aproximadamente 570 mil millones de dólares en 2025, y esta base de activos en expansión se tradujo directamente en una mayor demanda de servicios de mantenimiento, posicionando el mercado de mantenimiento para un crecimiento sostenido a largo plazo.

Restricciones del mercado

Alto costo asociado con el mantenimiento y la escasez de técnicos calificados para obstaculizar el crecimiento del mercado

El mercado enfrenta limitaciones considerables que moderan su trayectoria de crecimiento, siendo las presiones financieras el impedimento más importante. Los altos costos iniciales asociados con la adquisición de tecnologías de mantenimiento avanzadas, junto con gastos continuos sustanciales en repuestos especializados y técnicos capacitados, crean desafíos presupuestarios formidables para las instalaciones de atención médica. Estas limitaciones financieras son particularmente agudas en las regiones sensibles a los precios y entre los proveedores de atención médica pequeños y medianos que operan con asignaciones presupuestarias ajustadas.

La crítica escasez de técnicos calificados en equipos biomédicos (BMET) se ha convertido en una restricción estructural que afecta significativamente la dinámica del mercado. Según encuestas de la industria, aproximadamente el 40% de los BMET empleados actualmente tienen 55 años o más, y el 22% tiene más de 60 años y se acerca a la jubilación. Para agravar este desafío demográfico, en los últimos años han cerrado más de 30 escuelas con programas relacionados con la biomedicina, lo que deja solo 22 universidades en todo el país que gradúan alrededor de 400 BMET al año. La Oficina de Estadísticas Laborales de EE. UU. proyecta más de 7,300 puestos vacantes anuales para BMET, lo que crea una brecha de talento sustancial que extiende los tiempos de respuesta de mantenimiento y aumenta los costos laborales.

La complejidad de los equipos médicos modernos presenta limitaciones adicionales, ya que los técnicos requieren una amplia formación especializada para dar servicio a dispositivos cada vez más sofisticados que incorporaninteligencia artificial, robótica y tecnologías de imagen avanzadas. Esta complejidad tecnológica extiende la curva de aprendizaje y requiere programas de educación continua, que los centros de salud consideran costosos y requieren muchos recursos. Además, los retrasos causados por los fabricantes de equipos originales (OEM) en la prestación de servicios de mantenimiento y la falta de disponibilidad de repuestos originales a menudo resultan en un tiempo de inactividad prolongado del equipo, lo que frustra a los proveedores de atención médica y afecta negativamente la prestación de atención al paciente. El aumento de repuestos duplicados o falsificados, que afectan la vida útil y la confiabilidad de los equipos, agrega otra dimensión a estos desafíos operativos.

Oportunidades de mercado

Varios servicios Expansión de organizaciones de servicios independientes (ISO) para crear oportunidades lucrativas

El mercado de mantenimiento de equipos médicos presenta importantes oportunidades de crecimiento impulsadas por la innovación tecnológica y la evolución de los modelos de prestación de servicios. El surgimiento y la rápida expansión de las Organizaciones de Servicios Independientes (ISO) representan una oportunidad transformadora, ya que estos proveedores especializados suelen cobrar entre un 30% y un 50% menos que los OEM por servicios de mantenimiento equivalentes. Los ISO ofrecen tiempos de respuesta más rápidos, capacidades de múltiples proveedores y enfoques de servicio personalizados que abordan las necesidades de rentabilidad de los centros de atención médica manteniendo al mismo tiempo los estándares de calidad.

la integracion deInternet de las cosas (IoT)y las tecnologías de inteligencia artificial (IA) en las operaciones de mantenimiento crean oportunidades sin precedentes para brindar servicios predictivos y proactivos. El monitoreo continuo habilitado por IoT permite el seguimiento en tiempo real del rendimiento del equipo, mientras que el análisis predictivo impulsado por IA identifica fallas potenciales en el equipo antes de que ocurran, lo que permite intervenciones oportunas que minimizan el tiempo de inactividad y reducen los costos.

Además, el cambio hacia contratos de servicios basados en suscripción y orientados a resultados presenta oportunidades para asociaciones a largo plazo que alinean los incentivos entre los proveedores de servicios y las organizaciones de atención médica, garantizando la previsibilidad de costos y el tiempo de funcionamiento sostenido de los equipos. Las capacidades de diagnóstico remoto y las tecnologías de gemelos digitales permiten a los proveedores de servicios ofrecer un mantenimiento más rápido y eficiente al tiempo que reducen los costos operativos.

Desafíos del mercado

Las vulnerabilidades de ciberseguridad en los dispositivos médicos conectados obstaculizan el crecimiento del mercado

El mercado de mantenimiento de equipos médicos enfrenta desafíos multifacéticos que ponen a prueba la adaptabilidad y las capacidades operativas de los proveedores de servicios. La estructura de mercado altamente fragmentada e intensamente competitiva presenta desafíos sustanciales de viabilidad, particularmente para los actores más pequeños que carecen de los recursos de capital para retener ingenieros biomédicos capacitados, gestionar logística compleja y sortear aprobaciones regulatorias. Dado que los proveedores de servicios van desde corporaciones multinacionales hasta pequeñas entidades locales que ofrecen servicios similares, la competencia de precios se intensifica, comprimiendo los márgenes de ganancias y obligando a la consolidación de la industria. Esta presión competitiva se ve amplificada por el hecho de que los ISO cobran entre un 30% y un 50% menos que los OEM, lo que obliga a los fabricantes originales a reducir los precios de los contratos de servicio manteniendo al mismo tiempo los estándares de calidad.

Vulnerabilidades de ciberseguridad endispositivos medicosrepresentan un desafío cada vez mayor con implicaciones potencialmente catastróficas para la seguridad del paciente y de los datos. Aproximadamente el 14 % de los dispositivos médicos conectados funcionan en sistemas operativos no compatibles o al final de su vida útil, mientras que el 99 % de las organizaciones de atención médica siguen siendo vulnerables a exploits disponibles públicamente. Los fabricantes de dispositivos médicos y los proveedores de mantenimiento enfrentan una presión regulatoria cada vez mayor para implementar medidas sólidas de ciberseguridad durante todo el ciclo de vida del dispositivo, y la guía de 2023 de la FDA exige planes integrales de gestión de riesgos de seguridad. La complejidad de garantizar la seguridad mientras se mantiene la funcionalidad del dispositivo y se realizan actualizaciones oportunas crea tensiones operativas que los proveedores de mantenimiento deben afrontar con cuidado.

Además, estandarizar los protocolos de mantenimiento en las plataformas de proveedores propietarios y al mismo tiempo gestionar la obsolescencia técnica de los equipos heredados presenta obstáculos operativos persistentes que requieren adaptación e inversión continuas.

Tendencias del mercado de mantenimiento de equipos médicos

Cambio de preferencia hacia modelos de servicios basados en suscripción para impulsar la demanda

El mercado de mantenimiento de equipos médicos está experimentando una transformación significativa, caracterizada por varias tendencias definitorias que están remodelando la prestación de servicios y los paradigmas operativos. La adopción acelerada del mantenimiento predictivo impulsado por IoTsensoresy la inteligencia artificial representa la tendencia más destacada, ya que permite el monitoreo de equipos en tiempo real y la prevención proactiva de fallas. Los proveedores de atención médica aprovechan cada vez más estas tecnologías para realizar la transición de modelos de reparación reactiva a estrategias preventivas basadas en datos, logrando mejoras en el tiempo de actividad de los equipos del 40 % al 50 % y al mismo tiempo reduciendo los costos generales de mantenimiento en un 25 %.

La proliferación de modelos de servicios basados en suscripción y contratos de mantenimiento de múltiples proveedores constituye otra tendencia importante, en la que los centros de atención médica buscan consolidar relaciones con proveedores dispares en acuerdos de servicios unificados que reduzcan la complejidad y los costos. Las ofertas de servicios de múltiples proveedores permiten una gestión centralizada de diferentes marcas y modalidades de equipos, lo que proporciona a los sistemas de atención sanitaria operaciones optimizadas y una mayor influencia en la negociación. Por ejemplo, el servicio de múltiples proveedores Assure Point de GE Healthcare ejemplifica esta tendencia al admitir equipos de imágenes de varios fabricantes.

El diagnóstico remoto y la integración de la telesalud están revolucionando la prestación de mantenimiento, permitiendo a los técnicos solucionar problemas de forma remota sin la necesidad de visitas físicas al sitio, reduciendo así los tiempos de respuesta y los costos de viaje. Siemens HealthineersControl remoto inteligenteLos servicios y plataformas similares demuestran cómo las conexiones remotas seguras permiten un monitoreo continuo, una detección proactiva de problemas y actualizaciones remotas de software. La pandemia de COVID-19 aceleró la adopción de estas capacidades remotas, estableciéndolas como estándares operativos permanentes.

Además, las preocupaciones sobre la sostenibilidad ambiental también están influyendo en las estrategias de mantenimiento, y los proveedores de atención médica priorizan cada vez más la extensión de los ciclos de vida de los equipos y la renovación para reducir los desechos electrónicos y apoyar los principios de la economía circular.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servicio

Gran base instalada de dispositivos médicos para impulsar el dominio del segmento de mantenimiento preventivo

Según el tipo de servicio, el mercado se clasifica en mantenimiento preventivo, mantenimiento correctivo/averías y mantenimiento operativo/rendimiento.

El segmento de mantenimiento preventivo tuvo la mayor participación de mercado en 2025. La participación dominante se atribuye a una gran parte de los dispositivos médicos instalados, incluidas las máquinas de ultrasonido,escáneres de tomografía computarizada,Escáneres de resonancia magnética, analizadores de mesa, camas motorizadas, ventiladores, sistemas de infusión y equipos quirúrgicos, que requieren un mantenimiento regular para aumentar su rendimiento y vida útil. Se prevé que esto, junto con el creciente enfoque de los actores clave hacia las actividades de investigación y desarrollo para lanzar dispositivos innovadores, respalde el crecimiento segmentario.

Se espera que el segmento de mantenimiento operativo/de rendimiento crezca a una tasa compuesta anual del 9,8% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de dispositivo

Los avances en equipos de diagnóstico e imágenes médicas llevaron al dominio del segmento

Según el tipo de dispositivo, el mercado se segmenta en equipos de imágenes, equipos de soporte vital, equipos de monitorización de pacientes, dispositivos quirúrgicos y de endoscopia, equipos de laboratorio y diagnóstico,equipo dentaly otros.

El segmento de equipos de imágenes dominó el mercado global con una participación del 46,9% en 2025. El avance en los equipos de imágenes está aumentando la demanda de servicios avanzados de mantenimiento de equipos médicos.

- Por ejemplo, en junio de 2024, Siemens Healthineers lanzó su Biograph Trinion, un escáner de tomografía por emisión de positrones/tomografía computarizada (PET/CT) energéticamente eficiente, con el objetivo de fortalecer su cartera de productos.

El segmento de dispositivos quirúrgicos y de endoscopia está preparado para crecer, con una tasa prevista del 10,0% durante todo el período.

Por proveedor de servicios

Los fabricantes de equipos originales (OEM) ofrecen en su mayoría servicios de mantenimiento a sus productos, lo que les lleva a dominar el segmento

Según el proveedor de servicios, el mercado se segmenta en fabricantes de equipos originales (OEM), organizaciones de servicios independientes (ISO), mantenimiento interno y modelos de mantenimiento híbridos. El segmento de fabricantes de equipos originales (OEM) dominó el mercado global con una participación del 53,4% en 2025. El dominio del segmento se debe a la innovación en los servicios de mantenimiento de equipos médicos por parte de los OEM.

- Por ejemplo, en octubre de 2024, GE anunció la plataforma “OnWatch Predict”, que utiliza IoT/IA para monitorear equipos, lo que reduce el tiempo de inactividad no planificado en ~58 % y ahorra ~36 horas de tiempo de inactividad por activación.

El segmento de modelos de mantenimiento híbridos está preparado para crecer, con una tasa compuesta anual del 10,7% durante el período previsto.

Por usuario final

La base instalada de grandes dispositivos médicos en hospitales y ASC llevó al dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas, centros de diagnóstico por imágenes, laboratorios clínicos y de investigación, y otros.

El segmento de hospitales y ASC dominó el mercado en 2025. La creciente prevalencia de enfermedades crónicas, un creciente grupo de pacientes y una creciente preferencia por el tratamiento en entornos hospitalarios, así como el aumento de las iniciativas de financiación de investigación y desarrollo entre los actores clave, son factores clave que impulsan el crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 61,1% en 2025.

Además, se prevé que los usuarios finales de los laboratorios clínicos y de investigación crezcan a una tasa compuesta anual del 9,8 % durante el período del estudio.

Perspectivas regionales del mercado de mantenimiento de equipos médicos

En términos de región, el mercado se divide en América del Norte, Asia Pacífico, América Latina, Europa y Oriente Medio y África.

North America Medical Equipment Maintenance Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte solidificó su liderazgo con un tamaño de mercado de 23.840 millones de dólares y se espera que mantenga su dominio con 25.460 millones de dólares en 2026. La fortaleza está impulsada por el aumento de los casos de enfermedades crónicas, la infraestructura sanitaria avanzada, los marcos de reembolso de apoyo y la rápidasalud digitalintegración y lanzamientos continuos de productos de los principales actores. Se espera que el mercado estadounidense alcance los 22.410 millones de dólares en 2026.

- Por ejemplo, según el Departamento de Salud y Servicios Humanos de EE. UU., se estima que 129 millones de personas en EE. UU. padecen al menos una enfermedad crónica importante, como enfermedades cardíacas, cáncer, diabetes, obesidad, hipertensión, etc.

Europa

Se prevé que Europa registre una tasa de crecimiento del 7,6% y alcance una valoración de 16.080 millones de dólares estadounidenses para 2026, asegurando así su posición como la segunda región más grande del mercado. Este impulso se debe a las rápidas mejoras en la infraestructura sanitaria, la creciente carga de enfermedades y el impulso estratégico de los principales actores para introducir servicios innovadores y reforzar sus redes regionales. Como resultado, se espera que los principales mercados se expandan de manera constante: se prevé que el Reino Unido alcance los 2.410 millones de dólares, Alemania los 3.540 millones de dólares y Francia los 2.890 millones de dólares para 2026.

Asia Pacífico

Se prevé que el mercado en Asia Pacífico alcance los 15.520 millones de dólares en 2026. En la región, se estima que la India alcanzará los 2.330 millones de dólares, mientras que se estima que China alcanzará los 4.350 millones de dólares en 2026.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado. Se espera que América Latina alcance una valoración de 4.540 millones de dólares en 2026. Se prevé que la creciente prevalencia de enfermedades crónicas, el aumento de las iniciativas de financiación de I+D y la adopción de servicios avanzados impulsen la demanda de servicios de mantenimiento de equipos médicos en el mercado. En Oriente Medio y África, se prevé que el CCG alcance un valor de 1.650 millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Introducción creciente de servicios innovadores entre los actores destacados para respaldar su dominio

El liderazgo de mercado de los principales actores se ve reforzado por sus amplias carteras de servicios y ofertas de productos de vanguardia, respaldadas por una presencia global firmemente establecida. Empresas como GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. y CANON MEDICAL SYSTEMS CORPORATION seguirán dominando el panorama en 2024. Su creciente énfasis en las asociaciones estratégicas con proveedores de atención médica, en particular para la instalación y el mantenimiento de equipos médicos de capital, impulsa aún más la cuota de mercado de mantenimiento de equipos médicos.

- Por ejemplo, en octubre de 2024, Siemens Healthineers firmó una asociación de valor de imágenes por valor de más de 60,3 millones de dólares con el Hospital Universitario de Nantes. La asociación durará 12 años y se centrará en 13 hospitales públicos, y el fabricante de imágenes instalará nuevos equipos, colaborará en la investigación y ayudará a alcanzar objetivos de sostenibilidad.

Mientras tanto, otros actores destacados, incluidos Drägerwerk AG & Co. KGaA, Medtronic, FUJIFILM Holdings Corporation, Baxter, B. Braun Melsungen AG y Shenzhen Mindray Bio-Medical Electronics Co., Ltd., están fortaleciendo su presencia mediante adquisiciones, fusiones e iniciativas de expansión del mercado.

Lista de empresas clave de mantenimiento de equipos médicos perfiladas:

- Cuidado de la salud GE(A NOSOTROS.)

- Siemens Healthineers AG(Alemania)

- Koninklijke Philips N.V.(Países Bajos)

- CORPORACION DE SISTEMAS MEDICOS CANON(Japón)

- Drägerwerk AG & Co. KGaA (Alemania)

- medtronic(Irlanda)

- FUJIFILM Holdings Corporation (Japón)

- Baxter (Estados Unidos)

- Braun Melsungen AG (Alemania)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2025- Safe Life AB completó la adquisición de HTM Medico, con sede en Singapur, un distribuidor y proveedor de servicios, para expandir su presencia de mantenimiento de equipos en la región de Asia Pacífico.

- abril 2024– TRIMEDX anunció el lanzamiento de GeoSense, un sistema de localización en tiempo real (RTLS) para el cuidado de la salud. TRIMEDX GeoSense proporciona a los sistemas de salud datos de seguimiento de dispositivos médicos precisos y oportunos mediante el uso de tecnología multimodal de próxima generación que es liviana, precisa a nivel de habitación y fácil de implementar.

- noviembre 2022- Siemens Healthineers y Atrium Health, un proveedor líder de atención médica sin fines de lucro reconocido por sus programas de atención pediátrica, oncológica y cardíaca de primer nivel, anunciaron un acuerdo de asociación de valor de varios años. Este acuerdo estratégico se centrará en impulsar el acceso a la atención en la región de servicio de Atrium Health en todo el sureste de EE. UU.

- agosto 2022- US Med-Equip, un proveedor líder de equipos y servicios médicos alquilados, anunció la adquisición de Freedom Medical para satisfacer las crecientes necesidades de equipos y servicios de hospitales y otros socios de atención médica en todo el país.

- junio 2022 –Siemens Healthineers anunció el lanzamiento de las asociaciones de optimización tecnológica de la compañía en el evento eXchange de la Asociación para el Avance de la Instrumentación Médica (AAMI) en San Antonio, Texas. Las asociaciones de optimización tecnológica son un enfoque estratégico para el servicio de múltiples proveedores que aprovecha las soluciones conectadas para ayudar a los hospitales y sistemas de salud a tomar decisiones basadas en datos, mejorar la utilización de los equipos y mejorar el rendimiento financiero en toda la empresa.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de mantenimiento de equipos médicos y se centra en aspectos clave como las empresas líderes, el tipo de servicio, el tipo de dispositivo, el proveedor de servicios y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,5 % entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación |

Por tipo de servicio

Por tipo de dispositivo

Por proveedor de servicios

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 59,71 mil millones de dólares en 2025 y se prevé que alcance los 124,89 mil millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 23.840 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 8,5%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por tipo de servicio, el segmento de mantenimiento preventivo lideró el mercado en 2025.

La creciente demanda de dispositivos médicos avanzados en los centros sanitarios está impulsando el crecimiento del mercado.

GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. y CANON MEDICAL SYSTEMS CORPORATION son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 235

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados