Tamaño del mercado de vehículos comerciales medianos, participación y análisis de la industria, por tren motriz (ICE, BEV, HEV/PHEV, GLP y otros, y pila de combustible), por clase (clase 3, clase 4, clase 5 y clase 6), por tipo (unidades tractoras y camiones rígidos), por aplicación (transporte, construcción, minería y agricultura) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

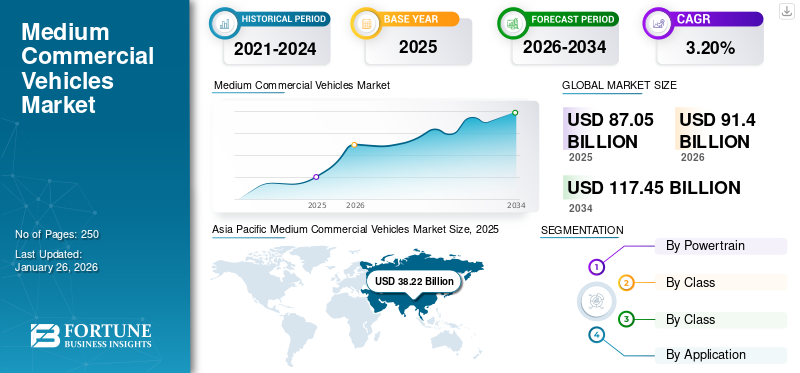

El tamaño del mercado mundial de vehículos comerciales medianos se valoró en 87,05 mil millones de dólares en 2025 y se prevé que crezca de 91,40 mil millones de dólares en 2026 a 117,45 mil millones de dólares en 2034, registrando una tasa compuesta anual del 3,20% durante el período previsto. Asia Pacífico dominó el mercado de vehículos comerciales medianos con una participación de mercado del 43,91% en 2025. Se prevé que el mercado de vehículos comerciales medianos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 13,60 mil millones de dólares estadounidenses para 2032.

Los vehículos comerciales medianos están diseñados para transportar mercancías y materiales, con un peso bruto vehicular (GVWR) que normalmente oscila entre 14.001 y 26.000 libras (6.351 a 11.793 kilogramos). Estos vehículos ofrecen un equilibrio entre capacidad de carga útil y maniobrabilidad, lo que los hace adecuados para entregas urbanas, transporte de mercancías regional y diversas aplicaciones industriales. Los ejemplos comunes incluyen camiones con caja, plataformas y camiones refrigerados utilizados para tareas de transporte de carga media.

Descargar muestra gratuita para conocer más sobre este informe.

La tendencia actual en el mercado de camiones de vehículos comerciales medianos (MCV) es la creciente adopción de camiones eléctricos debido a los esfuerzos de sostenibilidad. Aunque el alto costo inicial y la infraestructura de carga limitada para los camiones eléctricos obstaculizan el crecimiento del mercado. La creciente demanda de soluciones logísticas urbanas eficientes, respaldadas por avances en la tecnología de baterías e incentivos gubernamentales que promueven el transporte ecológico, es un factor impulsor clave para el mercado.

La pandemia de COVID-19 trastornó gravemente el mercado de camiones de vehículos comerciales medianos. Las interrupciones de la cadena de suministro, el cierre de fábricas y la disminución de la demanda de industrias como la construcción y el comercio minorista provocaron retrasos en la producción y redujeron las ventas. Sin embargo, el aumento de la demanda de servicios de logística y entrega durante los confinamientos compensó parcialmente estas pérdidas. El mercado ha mostrado signos de recuperación, impulsado por la reanudación de actividades económicas y proyectos de infraestructura en la pospandemia.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de vehículos comerciales medianos

La rápida adopción de tecnologías eléctricas y de combustibles alternativos hace avanzar el mercado

A medida que los gobiernos imponen regulaciones de emisiones más estrictas y las empresas apuntan a la sostenibilidad, se produce un cambio hacia la electricidad.vehículos comerciales, híbridos y camiones propulsados por hidrógeno. Las innovaciones en tecnología de baterías, mayor autonomía y una infraestructura de carga mejorada están acelerando esta transición. Además, los avances en telemática y conectividad están mejorando la gestión y la eficiencia de la flota. El enfoque en reducir el costo total de propiedad, combinado con las preocupaciones ambientales, está impulsando la demanda de camiones MCV más ecológicos y eficientes. En abril de 2024, Daimler Truck introdujo su marca de vehículos totalmente eléctricos, RIZON, en el mercado canadiense con el lanzamiento de sus vehículos Clase 4-5. La marca RIZON hizo su debut canadiense en Truck World en Toronto del 18 al 20 de abril y estuvo disponible para los clientes canadienses, con pedidos anticipados a partir de junio de 2024.

Factores de crecimiento del mercado de vehículos comerciales medianos

Aumento del comercio electrónico y los servicios de entrega de última milla para aumentar la demanda del mercado

La creciente demanda de transporte de mercancías eficiente y oportuno ha aumentado la necesidad de camiones MCV confiables. Además, las estrictas regulaciones sobre emisiones están empujando a los fabricantes hacia vehículos más limpios y eficientes en el consumo de combustible, incluidos los modelos eléctricos e híbridos. Además, la urbanización y el desarrollo de infraestructura refuerzan aún más la demanda, ya que las ciudades requieren camiones versátiles y maniobrables para la construcción y los servicios municipales. Juntos, estos factores impulsan la innovación y el crecimiento en el mercado de camiones MCV. En noviembre de 2023, Bolloré Logistics presentó un camión totalmente eléctrico para entregas de última milla en el estado de Nueva York. En colaboración con su socio Sarcona desde hace mucho tiempo, Bolloré Logistics lanzó este servicio de logística sostenible, desplegando el camión eléctrico para gestionar las entregas entre Nueva Jersey y Nueva York.

FACTORES RESTRICTIVOS

Los altos costos iniciales y la infraestructura de carga limitada pueden obstaculizar el crecimiento del mercado

A pesar de los ahorros a largo plazo en combustible y reparaciones, la inversión inicial en camiones eléctricos puede resultar prohibitiva para muchas empresas. Además, la disponibilidad limitada de infraestructura de carga y los tiempos de carga más prolongados obstaculizan la adopción generalizada de camiones eléctricos. Interrupciones en la cadena de suministro y escasez de componentes críticos, comosemiconductores, también plantean desafíos importantes. Estos factores, combinados con las incertidumbres económicas, frenan el crecimiento del mercado y la adopción de tecnologías nuevas y más sostenibles en el segmento de camiones MCV. Por ejemplo, en febrero de 2022, el Consejo Internacional de Transporte Limpio informó que los costos iniciales de los camiones tractores con batería eléctrica oscilan entre aproximadamente 200 000 y 800 000 dólares, mientras que los camiones de pila de combustible cuestan entre 200 000 y 600 000 dólares.

Análisis de segmentación del mercado de vehículos comerciales medianos

Por análisis del tren motriz

El liderazgo del mercado del segmento ICE se debe a la adopción de tecnologías de combustible alternativas

Según el sistema de propulsión, el mercado se divide en ICE, BEV, HEV/PHEV, LPG y otros, y pila de combustible.

El segmento ICE dominó el mercado, representando el 82,82% de la cuota de mercado global en 2026, impulsado por una infraestructura establecida, costos iniciales más bajos y una disponibilidad generalizada de combustible. La confiabilidad comprobada y los rangos de conducción más largos de los camiones ICE los hacen favorables para aplicaciones de servicio pesado y de larga distancia. Además, la adopción más lenta de tecnologías de combustibles alternativos mantuvo una demanda constante de camiones ICE tradicionales.

Se atribuye al segmento de pilas de combustible el que impulsará la CAGR de más rápido crecimiento durante el período previsto 2024-2032, impulsado por la necesidad de reducir las emisiones y la sostenibilidad ambiental. Las celdas de combustible ofrecen un reabastecimiento de combustible rápido y de largo alcance en comparación con las baterías, lo que aborda la ansiedad por el alcance y el tiempo de inactividad operativa. Los incentivos gubernamentales y las regulaciones de emisiones más estrictas impulsan aún más la adopción, promoviendo el cambio de los motores diésel tradicionales. Por ejemplo, en 2023, los compradores de la pila de combustible de hidrógeno de Nikolacamiones electricosse benefició de un incentivo en el punto de venta de hasta USD 385.000 por vehículo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de clase

Integración de Tecnologías Avanzadas del Segmento Propel Clase 6

Según la clase, el mercado se segmenta en Clase 3, Clase 4, Clase 5 y Clase 6.

Se prevé que el segmento Clase 3 alcance el 39,39% de la cuota de mercado en 2026 debido a la creciente demanda de vehículos versátiles y rentables adecuados para el reparto urbano y regional. Los factores clave incluyen el crecimiento del comercio electrónico, el apoyo regulatorio para la reducción de emisiones y la necesidad de camiones eficientes y confiables para la logística de última milla. La mayor capacidad de carga y la mejora de la eficiencia del combustible también contribuyen al atractivo del segmento durante el período considerado.

Se estima que el segmento Clase 6 experimentará una alta tasa de crecimiento durante el período previsto. El crecimiento segmentario está impulsado por la necesidad de cargas útiles más pesadas y mayor durabilidad para aplicaciones exigentes. Los avances en la tecnología de camiones que mejoran la eficiencia y reducen los costos operativos están impulsando la demanda del mercado.

Por ejemplo, en febrero de 2024, Daimler presentó el Actros L mejorado. El diseño ProCabin presenta una apariencia moderna con una parte delantera extendida de 80 milímetros y una aerodinámica mejorada, que ofrece hasta un 3% de ahorro de combustible. El Actros L se beneficia de una mayor eficiencia gracias a su cabina aerodinámica y al último motor OM 471. Los sistemas avanzados de seguridad del vehículo, como Active Brake Assist 6 y Active Sideguard Assist 2, superan los estándares del Reglamento General de Seguridad. Se prevé que en la primavera de 2025 estarán disponibles innovaciones adicionales, incluido Multimedia Cockpit Interactive 2 con servicios digitales ampliados.

Análisis por tipo

La electrificación de flotas impulsa el crecimiento de los camiones rígidos

Según el tipo, el mercado se divide en cabezas tractoras y camiones rígidos.

El segmento de camiones rígidos dominado por el tipo de vehículo, capturando el 68,01% de la participación de mercado en 2026 al tener la mayor participación de mercado, impulsado por la versatilidad y confiabilidad de los camiones rígidos en diversas aplicaciones. Los camiones rígidos se ven favorecidos por su capacidad para manejar diversas cargas y entregas urbanas de manera eficiente, junto con los beneficios de los avances en seguridad y eficiencia de combustible. Esta adaptabilidad los hace esenciales para las empresas de logística, distribución y construcción, contribuyendo al crecimiento del mercado de vehículos comerciales medianos.

En mayo de 2023, Performance Food Group (PFG), junto con Navistar, Great Dane y Carrier Transicold (parte de Carrier Global), lanzaron un camión frigorífico totalmente eléctrico. Esta iniciativa incluye camiones eléctricos de batería equipados con tecnología de refrigeración eléctrica, lo que proporciona una solución sostenible y libre de emisiones directas para la distribución de productos refrigerados ycomida congelada. El programa incluye una evaluación comercial para evaluar el desempeño y el impacto del camión.

Es probable que el segmento de tractores experimente el crecimiento más rápido durante el período previsto de 2024 a 2032. El crecimiento del segmento está impulsado principalmente por la creciente demanda de transporte eficiente de larga distancia. Los factores que alimentan esta demanda incluyen las crecientes necesidades de logística y cadena de suministro, avances en la eficiencia del combustible y la tecnología de emisiones, y presiones regulatorias destinadas a reducir el impacto ambiental. Estos elementos mejoran la eficiencia operativa y la sostenibilidad de las cabezas tractoras.

Por análisis de aplicaciones

El transporte es la aplicación líder de los MCV con rápido crecimiento en el comercio electrónico

Según la aplicación, el mercado se distribuye en transporte, construcción, minería y agricultura.

Se prevé que el segmento de transporte alcance el 62,67% de la cuota de mercado mundial en 2026, manteniendo la mayor cuota y se estima que experimentará el crecimiento más rápido durante el período previsto. Los factores clave que impulsan el segmento del transporte son el rápido crecimiento del comercio electrónico y los servicios de entrega de última milla. La creciente demanda de soluciones de entrega eficientes y confiables impulsa la necesidad de vehículos comerciales medianos versátiles capaces de navegar en entornos urbanos y garantizar entregas oportunas.

En marzo de 2024, Saudia Cargo, Worldwide Flight Services (WFS) y Cainiao Group iniciaron una asociación estratégica en el aeropuerto de Lieja para mejorar la eficiencia de las operaciones de comercio electrónico transfronterizo. Los compromisos clave de la asociación incluyen un tránsito de comercio electrónico de tres horas, BUP (Programa de utilización masiva), liberación en tres horas desde ATA y manipulación de camiones en menos de 90 minutos.

El segmento de la construcción ocupó una parte sustancial del mercado en 2023. La urbanización y el desarrollo de infraestructura desempeñan un papel importante en la generación de demanda de vehículos comerciales medianos. El creciente número de proyectos de construcción requiere camiones versátiles y duraderos para transportar materiales y equipos, respaldar operaciones eficientes en el sitio y satisfacer diversas necesidades de construcción.

PERSPECTIVAS REGIONALES

Por regiones, el mercado de vehículos comerciales medianos se analiza en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacific Medium Commercial Vehicles Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 38.220 millones de dólares en 2025, capturando el 43,91% de los ingresos globales, y se estima que alcanzará los 40.580 millones de dólares en 2026. El sólido crecimiento económico, que impulsa el desarrollo de infraestructura y la urbanización, impulsa el mercado regional. Esto aumenta la demanda de soluciones eficientes de transporte y logística, en particular vehículos comerciales medianos, para respaldar las actividades de construcción, fabricación y distribución en ciudades y zonas industriales en rápida expansión. El mercado de Japón alcanzará los 5.130 millones de dólares en 2026, el mercado de China alcanzará los 19.400 millones de dólares en 2026 y el mercado de la India alcanzará los 4.980 millones de dólares en 2026.

Europa

Europa representó 17.090 millones de dólares en 2025, lo que representa el 19,63 % de la cuota de mercado mundial, y se prevé que alcance los 17.840 millones de dólares en 2026, impulsada por estrictas regulaciones sobre emisiones y un creciente enfoque en la sostenibilidad. Esto impulsa la demanda de vehículos comerciales medianos más nuevos, más eficientes y respetuosos con el medio ambiente. Además, el crecimiento del comercio electrónico y los servicios de entrega urbana aumenta la necesidad de soluciones de transporte confiables y versátiles. El mercado del Reino Unido alcanzará los 2.640 millones de dólares en 2026 y el mercado de Alemania alcanzará los 3.110 millones de dólares en 2026.

América del norte

América del Norte contribuyó con el 29,68% del mercado mundial en 2025, con una valoración de 25.840 millones de dólares, y se prevé que alcance los 26.770 millones de dólares en 2026, a medida que el comercio electrónico está impulsando la demanda de camiones de reparto urbanos y de última milla eficientes. Las inversiones en proyectos de infraestructura y construcción aumentan aún más la necesidad de camiones versátiles de servicio mediano para respaldar las actividades de logística, transporte y construcción en toda la región. El mercado estadounidense alcanzará los 12.200 millones de dólares en 2026.

Sudamerica

Sudamericacontabilizado en dólares0,13mil millones en 2025, lo que representa el 1,00% de la cuota de mercado mundial, y se prevé que alcance los USD- 0,14mil millones en 2026.Estas industrias requieren un transporte confiable de bienes y materiales, lo que genera una creciente demanda de camiones de servicio mediano. Además, la mejora de la infraestructura vial y los acuerdos comerciales regionales aumentan la necesidad de redes eficientes de logística y distribución, generando demanda de mercado en la región. El mercado de América del Sur está valorado en 4.340 millones de dólares hasta 2026.

Medio Oriente y África

El mercado en Medio Oriente y África alcanzó los 1.770 millones de dólares en 2025, lo que representa el 2,03% de los ingresos totales del mercado, y se prevé que alcance los 1.870 millones de dólares en 2026. La rápida urbanización y el desarrollo de infraestructura en la región impulsan la demanda del mercado. Los crecientes proyectos de construcción, junto con la expansión de los sectores comercial y logístico, impulsan la demanda de camiones de servicio mediano. Además, los esfuerzos de diversificación económica y las inversiones en redes de transporte aumentan aún más la necesidad de vehículos comerciales confiables y eficientes.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se están desplegandoTecnologías avanzadas Ampliar su alcance en el mercado

El panorama competitivo del mercado de vehículos comerciales medianos (MCV) está marcado por una intensa rivalidad entre los principales fabricantes mundiales y regionales. Actores clave como Daimler, Volvo y PACCAR, entre otros, lideran el mercado, aprovechando tecnologías avanzadas y amplias redes de distribución.

Los mercados emergentes han sido testigos de una mayor competencia por parte de actores regionales como Tata Motors e Hino Motors, que ofrecen soluciones rentables adaptadas a las necesidades locales. Los diferenciadores clave en el mercado incluyen la innovación en eficiencia de combustible, tecnologías eléctricas e híbridas y el cumplimiento de estrictas regulaciones sobre emisiones. Además, las asociaciones estratégicas, fusiones y adquisiciones desempeñan un papel importante a la hora de ampliar el alcance del mercado y mejorar las ventajas competitivas.

Lista de los mejores Empresas Medianas de Vehículos Comerciales:

- Grupo Volvo(Suecia)

- Daimler AG(Alemania)

- PACCAR Inc. (EE.UU.)

- MAN SE (Alemania)

- Tata Motors (India)

- Ashok Leyland(India)

- BharatBenz (India)

- Eicher Motors Limited (India)

- Compañía de motores Ford(A NOSOTROS.)

- General Motors (EE.UU.)

- Scania AB (Suecia)

- Hyundai Motor (Corea del Sur)

- Corporación Dongfeng Motor (China)

- Grupo de automóviles Shaanxi (China)

- CNHTC (Grupo Nacional de Camiones Pesados de China) (China)

- Grupo FAW (China)

- Motores Isuzu (Japón)

- Volkswagen camiones y autobuses (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo 2024 -Cummins e Isuzu Motors Limited lanzaron un motor de 6,7 litros desarrollado conjuntamente y diseñado específicamente para la línea de camionetas de servicio mediano de Isuzu. El motor Isuzu DB6A impulsa aplicaciones de camiones de carretera destinadas al mercado japonés, con disponibilidad que se extiende a la región de Asia Pacífico.

- marzo 2024 -General Motors (GM) avanzó en el desarrollo de una flota de camiones de servicio mediano propulsados por hidrógeno para un proyecto piloto respaldado por el Departamento de Energía de Estados Unidos (DOE). Esta iniciativa tenía como objetivo demostrar el potencial del hidrógeno, como alternativa viable a los vehículos diésel.

- febrero 2024 -Mack Trucks, un productor líder de América del Norte de camiones pesados y medianos y una subsidiaria del Grupo Volvo con sede en Suecia, invirtió USD 14,5 millones para expandir sus operaciones de fabricación en el condado de Roanoke. Esta expansión agregó 72,000 pies cuadrados a las instalaciones de producción actuales, mejorando la capacidad tanto para su línea de camiones de servicio mediano como para su línea de camiones eléctricos de servicio mediano.

- Mayo 2023 -The Lion Electric Company, un fabricante líder de vehículos medianos y pesados totalmente eléctricos, presentó el Lion5, un camión Clase 5 totalmente eléctrico. Este modelo funciona con paquetes LionBattery, que son paquetes de baterías de 800 V patentados por Lion diseñados y fabricados internamente.

- Abril 2023 -Motiv Power Systems, una fuerza pionera envehículo eléctrico (VE)camiones y autobuses para líderes de la industria como Cintas, Bimbo Bakeries y Purolator, lanzaron camiones eléctricos de próxima generación para flotas de servicio mediano.

- enero 2023 -DEUTZ AG (DEUTZ) y Daimler Truck AG (Daimler Truck) firmaron acuerdos que otorgan a DEUTZ acceso a los motores Daimler. Esto incluye motores de servicio mediano (serie Daimler Truck MDEG) para aplicaciones como equipos de construcción y motores de servicio pesado (serie Daimler Truck HDEP) para maquinaria agrícola pesada. En consecuencia, DEUTZ atraería nuevos segmentos de clientes, reduciría los costos de desarrollo, ampliaría su cartera de motores de combustión interna modernos y sentaría las bases para el crecimiento futuro en este sector.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos/servicios y principales aplicaciones del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,20% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tren motriz

|

|

Por clase

|

|

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado se valoró en 87.050 millones de dólares en 2025 y se prevé que crezca de 91.400 millones de dólares en 2026 a 117.450 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 3,20% durante el período previsto de 2026-2034.

Por tren motriz, el segmento ICE tuvo la mayor cuota de mercado en 2023.

En 2023, el tamaño del mercado de Asia Pacífico estaba valorado en 34.620 millones de dólares.

El aumento del comercio electrónico y los servicios de entrega de última milla son los factores clave que impulsan el crecimiento del mercado.

Actores clave como Daimler, Volvo y PACCAR, entre otros, lideran el mercado de vehículos comerciales medianos.

Asia Pacífico dominó el mercado en 2023.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de camiones como servicio (TAAS)

- Mercado de cuerpos de camiones de basura de América del Norte

- Mercado de camiones conectados

- Mercado de alquiler de camiones

- Mercado de camiones

- Mercado de transporte de carga

- Mercado de pelotones de camiones

- Mercado de camiones autónomo

- Mercado de camiones de vacío

- Mercado de cuerpos de camiones de basura

- Mercado de camiones eléctricos

- Mercado de camiones de montacargas

- Mercado de camiones volquete