Tamaño del mercado de computación en la nube militar, participación y análisis de la industria, por implementación (nube pública, nube privada, nube híbrida y nube comunitaria), por modelo de servicio (infraestructura como servicio (IaaS), plataforma como servicio (PaaS) y software como servicio (SaaS)), por aplicación (almacenamiento y gestión de datos, comando y control, colaboración e intercambio de información, capacitación y simulación virtual, ciberseguridad e inteligencia contra amenazas, y otros). Por usuario final (Ejército, Armada, Fuerza Aérea y agencias de defensa e inteligencia) y

TAMAÑO DEL MERCADO DE COMPUTACIÓN EN LA NUBE MILITAR Y PERSPECTIVAS FUTURAS

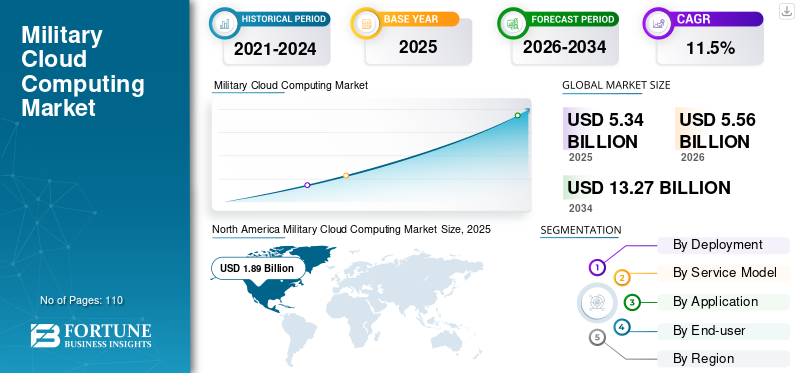

El tamaño del mercado mundial de computación en la nube militar se valoró en 5,34 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,56 mil millones de dólares en 2026 a 13,27 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,5% durante el período previsto. América del Norte dominó el mercado de la computación en la nube militar con una participación de mercado del 35,39% en 2025.

Las plataformas militares de computación en la nube son infraestructuras digitales de nivel de defensa diseñadas para almacenar, procesar y gestionar de forma segura grandes volúmenes de datos militares en entornos centralizados, híbridos y distribuidos. Estas plataformas respaldan funciones de misión crítica, incluido el comando y control, análisis de inteligencia, planificación de misiones, logística y operaciones conjuntas en múltiples dominios. Diseñados para cumplir estrictos requisitos de seguridad, soberanía y resiliencia, los entornos de nube militares permiten compartir datos en tiempo real y respaldar decisiones incluso en condiciones de red disputadas o degradadas.

El creciente cambio hacia la guerra centrada en datos, las operaciones multidominio y la toma de decisiones impulsada por la IA está impulsando la demanda de soluciones militares en la nube seguras, escalables e interoperables. Las organizaciones de defensa dependen de plataformas en la nube para integrar datos desensores, activos ISR y sistemas autónomos, mejorando la fusión de inteligencia y el conocimiento situacional. Las arquitecturas de nube híbrida y soberana desempeñan un papel fundamental al equilibrar la flexibilidad operativa con el control nacional sobre los datos confidenciales de defensa.

Actores clave como Lockheed Martin, General Dynamics, Microsoft, Google y BAE Systems están fortaleciendo sus posiciones a través de innovación tecnológica, asociaciones estratégicas e inversiones en capacidades de nube habilitadas para IA. Estos esfuerzos tienen como objetivo ofrecer plataformas en la nube específicas de defensa que cumplan con estrictos requisitos de seguridad, interoperabilidad y soberanía y al mismo tiempo respalden análisis en tiempo real y necesidades operativas conjuntas en todos los dominios militares.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Cambiar la demanda del alojamiento de datos básicos hacia la IA-Ready impulsa el crecimiento del mercado

La IA generativa está remodelando el mercado de la computación en la nube militar al desplazar la demanda del alojamiento de datos básicos hacia una infraestructura de nube de misión crítica y lista para la IA. Su uso en síntesis de inteligencia, generación de escenarios operativos y sistemas de soporte de decisiones requiere computación de alto rendimiento, canales de datos seguros y una implementación rápida de modelos en entornos centralizados y de borde. Esto impulsa la inversión en arquitecturas de nube militar especializadas que respaldan la ejecución confiable de IA, el acceso controlado a datos y la integración en tiempo real con sistemas de comando y control, acelerando así tanto la escala como la importancia estratégica de la adopción de la nube militar.

TENDENCIAS DEL MERCADO DE COMPUTACIÓN EN LA NUBE MILITAR

La creciente demanda de nubes soberanas y controladas a nivel nacional para impulsar la adopción militar de la computación en la nube

Una tendencia significativa en el crecimiento del mercado de la computación en la nube militar es la creciente preferencia por entornos de nube soberanos y controlados a nivel nacional que garanticen la propiedad y el control nacional total sobre los datos confidenciales de defensa. Las crecientes preocupaciones por la seguridad nacional impulsan principalmente esta demanda, ya que los datos militares se consideran un activo estratégico que debe protegerse de influencias externas y accesos no autorizados.

Además, los marcos legales y regulatorios en evolución requieren cada vez más que la información de defensa se almacene, procese y administre dentro de las fronteras nacionales bajo jurisdicción nacional. La dependencia de la infraestructura de propiedad extranjera también se considera un riesgo estratégico, particularmente en períodos de tensión o conflicto geopolítico. Como resultado, muchas organizaciones de defensa están invirtiendo en plataformas de nube alojadas o gobernadas a nivel nacional que brindan mayor control, cumplimiento y garantía operativa y al mismo tiempo ofrecen la escalabilidad y flexibilidad de los sistemas basados en la nube.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente complejidad de las operaciones conjuntas y multidominio impulsa el crecimiento del mercado

Las operaciones militares contemporáneas se llevan a cabo cada vez más en múltiples dominios operativos, incluidos tierra, mar, aire, cibernética y espacio, y a menudo implican la coordinación entre diferentes servicios militares y naciones aliadas. Esta creciente complejidad operativa ha aumentado significativamente la demanda de sistemas digitales interoperables capaces de compartir datos de forma segura a través de fronteras organizativas, técnicas y nacionales.

- Por ejemplo, enjulio de 2025,La empresa danesa de software Systematic lanzó SitaWare BattleCloud, una versión basada en la nube de su sistema de comando y control militar. Diseñado para brindar flexibilidad, movilidad y acceso a datos en tiempo real, aprovecha las lecciones de la guerra en Ucrania para garantizar la resiliencia incluso en condiciones inestables.

Los sistemas tradicionales de comando y control e información aislados son insuficientes para soportar la escala, velocidad e integración requeridas para las operaciones conjuntas modernas. Militarcomputación en la nubeLas soluciones proporcionan una columna vertebral digital unificada que permite la fusión de datos, el intercambio de información en tiempo real y la toma de decisiones coordinada en múltiples dominios y participantes. A medida que las fuerzas de defensa ponen mayor énfasis en la guerra conjunta y de coalición, la necesidad de gestionar la complejidad a través de arquitecturas basadas en la nube seguras, escalables e interoperables se ha convertido en un motor crítico para el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Preocupaciones por amenazas cibernéticas que frenarán el crecimiento del mercado

La seguridad sigue siendo una de las limitaciones más importantes para la computación en la nube militar debido a los riesgos potenciales para la seguridad nacional. Las operaciones militares generan datos altamente confidenciales, incluida inteligencia en el campo de batalla en tiempo real, imágenes satelitales y planes operativos clasificados. Mover esos datos a plataformas en la nube, incluso aquellas que están certificadas por el gobierno o aisladas, puede crear vulnerabilidades que los adversarios pueden explotar.

- Por ejemplo, enmarzo 2023, el Departamento de Defensa de EE. UU. expuso accidentalmente miles de correos electrónicos militares confidenciales a través de un servidor en la nube Microsoft Azure Government mal configurado durante dos semanas. La filtración incluyó 3 TB de datos de USSOCOM, que contenían información personal, de salud y de autorización de seguridad (formularios SF-86), aunque no datos clasificados.

Los ciberdelincuentes atacan activamente las redes de defensa para interceptar o manipular información. Incluso una infracción menor podría comprometer misiones, revelar movimientos de tropas o exponer capacidades estratégicas. Estos grandes riesgos hacen que las organizaciones de defensa sean cautelosas a la hora de adoptar soluciones en la nube, favoreciendo una implementación incremental o altamente controlada en lugar de una implementación rápida.

OPORTUNIDADES DE MERCADO

Cambio hacia operaciones digitales en el campo de batalla para impulsar el crecimiento del mercado

Las operaciones militares modernas se centran cada vez más en campos de batalla habilitados digitalmente que integran sistemas no tripulados, sensores en red, vigilancia en tiempo real, plataformas autónomas y armas de precisión. Estos sistemas generan continuamente grandes volúmenes de datos estructurados y no estructurados de múltiples dominios operativos.

Gestionar y explotar estos datos en entornos urgentes se ha convertido en un requisito operativo crítico. La computación en la nube militar permite la ingesta, fusión y análisis de datos en tiempo real, lo que permite a los comandantes obtener inteligencia procesable y respaldar una toma de decisiones más rápida e informada. La oportunidad de mercado radica en ofrecer plataformas en la nube seguras y de baja latencia que operen en entornos centralizados y de borde, integren IA y aprendizaje automático paraanálisis avanzadoy garantizar el acceso cifrado y multidominio. En este contexto, las soluciones en la nube van más allá del almacenamiento de datos para convertirse en facilitadores centrales de la conciencia situacional, la agilidad operativa y la eficacia de la misión.

Análisis de segmentación

Por usuario final

El segmento del ejército domina, impulsado por su capacidad para entrarvolve grandes despliegues de tropas

Según el usuario final, el mercado se clasifica en agencias del ejército, naval, fuerza aérea y de defensa e inteligencia.

El ejército tenía la participación mayoritaria en 2025. En 2026, se prevé que el segmento domine con un 34,4%, ya que las operaciones terrestres implican grandes despliegues de tropas, vehículos blindados, artillería y extensas redes de sensores que generan volúmenes masivos de datos. El comando y control en tiempo real, la integración de inteligencia, el análisis asistido por IA y los sistemas autónomos para operaciones en el campo de batalla hacen que la computación en la nube sea esencial para la efectividad operativa. Además, los ejércitos suelen recibir una mayor proporción de los presupuestos de modernización de la defensa, lo que permite una inversión significativa en infraestructura de nube escalable, segura e interoperable, reforzando así su posición de liderazgo en relación con la Armada, la Fuerza Aérea y las agencias de Defensa e Inteligencia.

Se espera que la Fuerza Aérea sea testigo de la tasa de crecimiento anual compuesta (CAGR) más alta del 13,4% durante el período previsto.

[porYy8iOEcJy]

Por implementación

La nube híbrida lidera debido a seguridad, flexibilidad y escalabilidad equilibradas

Según la implementación, el mercado se divide en nube pública, nube privada, nube híbrida y nube comunitaria.

La nube híbrida tendrá la participación mayoritaria por implementación en 2024. En 2025, se prevé que el segmento domine con un 46,0%, ya que combina la seguridad y el control de las nubes privadas con la escalabilidad y flexibilidad de las nubes públicas. Las organizaciones de defensa requieren entornos altamente seguros para datos confidenciales y, al mismo tiempo, necesitan la capacidad de escalar recursos rápidamente para el procesamiento de inteligencia, simulaciones de misiones y operaciones multidominio. Las arquitecturas híbridas permiten a los militares mantener cargas de trabajo críticas en nubes privadas y soberanas mientras aprovechan los recursos de la nube pública para aplicaciones no confidenciales, análisis de IA/ML y procesamiento de datos a gran escala.

Se espera que la nube comunitaria sea testigo de la tasa de crecimiento anual compuesta (CAGR) más alta del 18,6% durante el período de pronóstico.

Por modelo de servicio

El segmento IaaS domina debido a su capacidad paraAdmite diversas cargas de trabajo

Según el modelo de servicio, el mercado se clasifica en infraestructura como servicio (IaaS), plataforma como servicio (PaaS) ysoftware como servicio (SaaS).

La infraestructura como servicio (IaaS) tendrá la participación mayoritaria del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 49,0 % a medida que las organizaciones de defensa prioricen una infraestructura informática flexible, escalable y segura para soportar diversas cargas de trabajo, incluidas aplicaciones de misión crítica, análisis de IA/ML y almacenamiento de datos. IaaS proporciona control total sobre los recursos informáticos virtualizados y al mismo tiempo permite a los militares implementar, administrar y escalar aplicaciones para satisfacer las necesidades operativas.

Se espera que la plataforma como servicio (PaaS) experimente la tasa de crecimiento anual compuesta (CAGR) más alta del 14,3% durante el período previsto.

Por aplicación

Segmento de gestión y almacenamiento de datos dominado debido a su capacidad paraGenere volúmenes masivos de datos estructurados y no estructurados a partir de sensores

Según la aplicación, el mercado se segmenta en almacenamiento y gestión de datos, comando y control, colaboración e intercambio de información, capacitación y simulación virtual, ciberseguridad e inteligencia sobre amenazas, y otros.

El almacenamiento y la gestión de datos tuvieron la participación mayoritaria en 2025. En 2026, se prevé que el segmento domine con un 27,7%, ya que las operaciones de defensa modernas generan volúmenes masivos de datos estructurados y no estructurados a partir de sensores, plataformas ISR, sistemas autónomos y operaciones multidominio. El almacenamiento, la recuperación y la gestión eficientes de estos datos son fundamentales para el análisis en tiempo real, el apoyo a las decisiones y la planificación de misiones. Las plataformas militares en la nube permiten soluciones de almacenamiento seguras, escalables y resistentes que garantizan un acceso rápido a los datos operativos y al mismo tiempo mantienen un estricto cumplimiento de los requisitos de soberanía y seguridad de la defensa. Esta función fundamental de la gestión de datos basada en la nube sustenta casi todas las demás aplicaciones militares, lo que la convierte en el segmento de aplicaciones más grande del mercado.

Se espera que el segmento de ciberseguridad e inteligencia sobre amenazas experimente la tasa de crecimiento anual compuesto (CAGR) más alta del 16,3% durante el período de pronóstico.

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

PERSPECTIVAS REGIONALES DEL MERCADO DE COMPUTACIÓN EN LA NUBE MILITAR

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Military Cloud Computing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte posee la mayor parte del mercado de computación en la nube militar debido a su infraestructura de defensa avanzada, presupuestos de defensa sustanciales y la adopción temprana de tecnologías de nube para operaciones militares. Estados Unidos, en particular, está invirtiendo fuertemente en iniciativas de transformación digital para modernizar sus fuerzas armadas, integrar operaciones multidominio y desplegar sistemas de apoyo a la toma de decisiones basados en inteligencia artificial.

La región también se beneficia de una concentración de contratistas de defensa líderes y proveedores de tecnología en la nube, como Lockheed Martin, Microsoft, AWS y Raytheon, que desarrollan e implementan activamente plataformas en la nube diseñadas para aplicaciones de misión crítica. Además, los ejércitos norteamericanos hacen hincapié en los entornos de nube soberanos y seguros para mantener el control sobre los datos confidenciales, lo que permite la adopción a gran escala de tecnologías híbridas ynube privadasoluciones.

El mercado norteamericano tuvo el mayor mercado con 1.890 millones de dólares en 2025.

Mercado de computación en la nube militar de EE. UU.

Dada la fuerte contribución de América del Norte y el dominio estadounidense en la región, se puede estimar que el mercado estadounidense ascenderá a alrededor de 1.710 millones de dólares en 2025, lo que representa aproximadamente el 32,1% de las ventas.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 12,1% en los próximos años, alcanzando una valoración de 1.490 millones de dólares en 2025. Este crecimiento está impulsado por mayores programas de modernización de la defensa, un mayor enfoque en la interoperabilidad multidominio y una mayor inversión en inteligencia artificial y sistemas autónomos en los estados miembros de la OTAN y la UE. Muchas naciones europeas están actualizando su infraestructura de defensa heredada y al mismo tiempo respetan estrictas normas de seguridad y soberanía de datos, lo que impulsa la demanda de soluciones de nube seguras y soberanas. Además, la creciente colaboración entre los ejércitos nacionales y los proveedores de tecnología privados está acelerando el despliegue de plataformas en la nube híbridas y habilitadas para IA para respaldar el análisis de inteligencia, el comando y control, y las operaciones conjuntas.

Mercado de computación en la nube militar del Reino Unido

El mercado del Reino Unido en 2025 alcanzó alrededor de 170 millones de dólares, lo que representa aproximadamente el 3,2% de los ingresos globales.

Mercado alemán de computación en la nube militar

El mercado de Alemania alcanzó aproximadamente 180 millones de dólares en 2025, lo que equivale a alrededor del 3,4% de las ventas mundiales.

Asia Pacífico

Se espera que Asia Pacífico crezca al CAGR más alto y alcance una valoración de 1.250 millones de dólares en 2025, impulsado por una combinación única de rápida modernización de la defensa, presiones de seguridad regional y asociaciones tecnológicas emergentes. Naciones como India, Japón, Corea del Sur y Australia están expandiendo simultáneamente sus capacidades terrestres, navales y aéreas mientras invierten en gestión del campo de batalla basada en datos, sistemas autónomos y redes ISR habilitadas para IA. A diferencia de América del Norte y Europa, muchos países de Asia y el Pacífico están superando los sistemas de TI heredados al adoptar arquitecturas nativas de la nube para acelerar las implementaciones y reducir la dependencia de redes locales fragmentadas. Las tensiones geopolíticas en el Mar de China Meridional, a lo largo de la frontera oriental de la India y en el teatro del Indo-Pacífico están impulsando a los ejércitos a desplegar plataformas seguras en la nube multidominio para compartir inteligencia en tiempo real y coordinar rápidamente la coalición, impulsando aún más la adopción.

Mercado de computación en la nube militar de Japón

En 2025, el mercado japonés ascendió a alrededor de 130 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales.

Mercado de computación en la nube militar de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2025 de alrededor de 450 millones de dólares, lo que representa aproximadamente el 8,4% de las ventas mundiales.

Mercado de computación en la nube militar de la India

En 2025, el mercado indio ascendió a alrededor de 190 millones de dólares, lo que representa aproximadamente el 3,6% de la cuota de mercado mundial.

América del Sur y Medio Oriente y África

Se espera que la región de Medio Oriente y África crezca a la segunda CAGR más alta del mercado durante el período de estudio. Se debe a la rápida digitalización militar impulsada por presiones de seguridad regionales, adquisiciones de defensa modernizadas e inversiones en plataformas en la nube habilitadas para inteligencia artificial para vigilancia en tiempo real y coordinación multidominio. Naciones como los Emiratos Árabes Unidos, Arabia Saudita y Egipto están dando prioridad a la soberanía ynube híbridaarquitecturas para mantener el control sobre datos confidenciales de defensa y al mismo tiempo respaldar la fusión de inteligencia, la planificación de misiones y las operaciones autónomas. Las asociaciones con proveedores globales de tecnología de defensa y nube están acelerando la implementación, lo que convierte a esta región en un mercado emergente clave.

Se espera que América del Sur crezca a una CAGR estable en el mercado, impulsada por una modernización gradual de la defensa y la adopción selectiva de sistemas basados en la nube para inteligencia, logística y planificación de misiones, impulsada por asociaciones con proveedores de tecnología globales y una planificación de defensa consciente del presupuesto.

Mercado de computación en la nube militar del CCG

El mercado del CCG alcanzó alrededor de 180 millones de dólares en 2025, lo que representa aproximadamente el 3,4% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave del mercado implementan iniciativas estratégicas para expandir sus capacidades tecnológicas

Los actores del mercado están ampliando sus carteras de computación en la nube para satisfacer la creciente demanda de soluciones de campo de batalla de baja latencia, seguras y habilitadas para IA. Están implementando diversas iniciativas estratégicas, como asociaciones, empresas conjuntas y adquisiciones, para ampliar sus capacidades tecnológicas y su presencia global.

LISTA DE EMPRESAS CLAVE DE INFORMÁTICA EN LA NUBE MILITAR PERFILADAS

- Servicios web de Amazon(A NOSOTROS.)

- Corporación Microsoft (EE.UU.)

- Google LLC(A NOSOTROS.)

- Corporación Oráculo(A NOSOTROS.)

- Corporación IBM(A NOSOTROS.)

- Cisco Systems, Inc. (EE. UU.)

- Dell Technologies Inc.(A NOSOTROS.)

- VMware, Inc. (EE. UU.)

- Atos SE (Francia)

- BAE Systems (Reino Unido)

- Corporación General Dynamics (EE. UU.)

- Lockheed Corporation (EE.UU.)

- Leidos Holdings, Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:La Fuerza Aérea de EE. UU. otorgó a Amazon Web Services un contrato de 581,3 millones de dólares para continuar operando Cloud One, su plataforma militar empresarial en la nube, hasta 2028. El premio destaca el cambio continuo del Pentágono hacia la computación en la nube segura y escalable para respaldar el comando y control, la logística, los sistemas de armas y las operaciones basadas en datos en toda la Fuerza Aérea.

- Enero de 2026:Microsoft ganó un contrato de 170,4 millones de dólares de la Fuerza Aérea de EE. UU. para proporcionar servicios de computación en la nube para el programa Cloud One hasta 2028. La adjudicación de fuente única refuerza el papel de Microsoft Azure en el apoyo a la infraestructura militar segura en la nube y la modernización digital de la defensa.

- Diciembre de 2025:El Departamento de Defensa de EE.UU. adjudicó a Hewlett Packard Enterprise un contrato de 931 millones de dólares a 10 años para modernizar las instalaciones más sensibles de DISA.centros de datoscon una plataforma de nube híbrida local. Al utilizar HPE GreenLake, el Departamento de Defensa tiene como objetivo ofrecer capacidades de estilo de nube pública, como gestión unificada, multiinquilino, inteligencia artificial y seguridad de confianza cero, manteniendo al mismo tiempo los datos clasificados totalmente controlados y aislados.

- Noviembre de 2025:Google Cloud ganó un nuevo contrato de la OTAN para proporcionar servicios en la nube seguros y aislados para uso militar. El valor exacto del acuerdo no fue revelado, pero la OTAN lo describió como un contrato multimillonario. El sistema de nube soportaría datos clasificados, junto con inteligencia artificial y análisis, como parte del movimiento más amplio de la OTAN hacia una infraestructura de nube militar segura y soberana.

- Abril de 2025:Oracle recibió una orden de trabajo en virtud del contrato de Capacidad Conjunta de Nube de Guerra del Departamento de Defensa de EE. UU. para proporcionar a la Agencia de Gestión de Nube Empresarial del Ejército de EE. UU. servicios seguros de almacenamiento y computación multinube. Oracle Defense Cloud admitirá múltiples niveles de seguridad, permitirá la modernización digital del Ejército, reducirá costos y proporcionará inteligencia artificial avanzada, análisis y cargas de trabajo específicas de Oracle, al tiempo que mantendrá los datos confidenciales aislados y seguros.

- Marzo de 2025:Oracle anunció que proporcionará servicios de inteligencia artificial y nube aislados y con espacio de aire al ministerio militar y de defensa de Singapur, lo que marca su primer acuerdo de nube de defensa en el sudeste asiático. El sistema funcionará fuera de línea desde la Internet pública, lo que permitirá el análisis seguro de videos, imágenes y datos impulsados por inteligencia artificial para redes militares clasificadas en medio de crecientes amenazas cibernéticas en la región.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,5% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por implementación, modelo de servicio, aplicación, usuario final y región |

| Por implementación |

|

| Por modelo de servicio |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 5.330 millones de dólares en 2025 y se prevé que alcance los 13.270 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.890 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,5% durante el período previsto (2026-2034).

Por usuario final, se espera que el segmento militar lidere el mercado.

La creciente complejidad de las operaciones conjuntas y multidominio es el factor clave que impulsa el crecimiento del mercado.

Lockheed Martin, General Dynamics, Microsoft, Google y BAE Systems son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados