Tamaño del mercado de guerra centrada en la red, participación y análisis de la industria, por componente (hardware, software y servicios), por nivel de dominio militar (táctico, operativo y estratégico), por aplicación (C4ISR, guerra electrónica, comando y control, conciencia situacional, guerra cibernética, apoyo estratégico y táctico, y otros), por ciclo de adquisiciones (nuevas adquisiciones, actualizaciones/modernización de mediana edad y soporte de servicio y ciclo de vida), por plataforma (vehículos terrestres y comando) Correos, aeronaves y plataformas aéreas, plataformas marítimas y e

Tamaño del mercado de guerra centrada en la red y perspectivas futuras

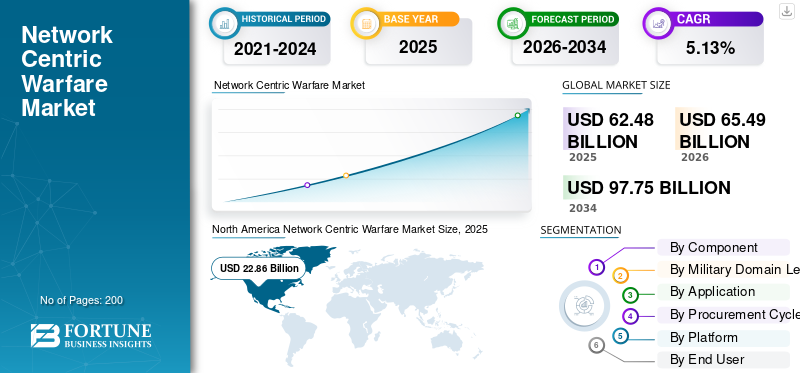

El tamaño del mercado mundial de guerra centrada en redes se valoró en 62,48 mil millones de dólares en 2025 y se proyecta que crecerá de 65,49 mil millones de dólares en 2026 a 97,75 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,13% durante el período previsto. América del Norte dominó el mercado mundial de guerra centrada en redes con una participación de mercado del 36,59 % en 2025. El crecimiento de la industria fue impulsado por la integración de operaciones multidominio, la transformación digital del campo de batalla, la modernización de las comunicaciones seguras, los sistemas de comando habilitados por inteligencia artificial y el aumento de las inversiones en digitalización de la defensa en todo el mundo.

La guerra centrada en redes es una doctrina o teoría militar que traduce la ventaja de la información y las capacidades tecnológicas en ventaja competitiva a través de la conexión en red informática de fuerzas dispersas. La integración de datos de variossensores, plataformas y sistemas de comando permiten compartir información en tiempo real y acciones coordinadas en todos los niveles de la organización.

Los actores clave en el mercado incluyen contratistas de defensa establecidos como Lockheed Martin Corporation, Raytheon Technologies (RTX Corporation), Northrop Grumman Corporation, General Dynamics Corporation, BAE Systems PLC y Thales Group. Las empresas de tecnología especializadas que ofrecen productos o servicios a estas empresas principales incluyen L3Harris Technologies, Elbit Systems, Leonardo S.p.A. y Cisco Systems.

El mercado de la guerra centrada en redes está experimentando una expansión estructural a medida que las organizaciones de defensa priorizan las arquitecturas de comando integradas, el intercambio de datos en tiempo real y la superioridad operativa multidominio. La doctrina militar moderna enfatiza las plataformas interconectadas, la toma de decisiones distribuida y el rápido conocimiento de la situación en los dominios terrestre, aéreo, marítimo, cibernético y espacial. Este cambio posiciona las capacidades centradas en la red como fundamentales para las futuras estructuras de fuerza.

El crecimiento del tamaño del mercado de guerra centrada en redes está respaldado por el aumento de los presupuestos de defensa, la modernización de los sistemas de comando y control heredados y la creciente dependencia de redes de comunicaciones seguras y resistentes. Las fuerzas armadas están invirtiendo en sistemas interoperables que unifican sensores, tiradores y tomadores de decisiones dentro de un ecosistema digital cohesivo. La integración de inteligencia artificial, análisis avanzado y computación de vanguardia mejora el ritmo y la precisión operativos.

La cuota de mercado de la guerra centrada en redes sigue concentrada entre contratistas de defensa establecidos con experiencia en arquitecturas de comando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento. Sin embargo, la dinámica competitiva está evolucionando a medida que las empresas de ciberseguridad, los integradores de software y los proveedores de tecnología especializados aportan capacidades modulares y escalables.

Las tendencias del mercado de guerra centrada en redes indican una adopción acelerada de redes definidas por software, infraestructura de defensa segura habilitada en la nube y marcos de integración entre dominios. La ciberseguridad multicapa, las comunicaciones por satélite y las redes resilientes del campo de batalla son prioridades estratégicas. Las adquisiciones favorecen cada vez más las arquitecturas abiertas que permiten actualizaciones incrementales de capacidad e interoperabilidad con sistemas aliados.

Se espera que el crecimiento del mercado de guerra centrado en redes se mantenga sostenido durante todo el período previsto. La expansión está impulsada por tensiones geopolíticas, amenazas de guerra híbrida y la necesidad de dominio de los datos en entornos en disputa. Los patrones de adopción regional varían según el gasto en defensa y la madurez tecnológica, pero la integración digital del campo de batalla se está volviendo fundamental para las estrategias globales de modernización militar.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de guerra centrado en la red CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 62,48 mil millones de dólares

- Tamaño del mercado en 2026: 65,49 mil millones de dólares

- Tamaño del mercado previsto para 2034: 97.750 millones de dólares

- CAGR: 5,13% entre 2026 y 2034

- América del Norte dominó el mercado de guerra centrada en redes con una participación del 36,59% en 2025.

- El subsegmento de hardware representó la mayor cuota de mercado del 56,18% en 2025.

- El subsegmento táctico tuvo una participación líder del 45,15% en 2025.

América del norte

América del Norte tenía una participación del 36,59% en 2025, valorada en 22.860 millones de dólares.

Europa

Se espera que el mercado europeo sea testigo de un crecimiento constante durante el período previsto.

Asia Pacífico

Asia Pacífico es el mercado regional de más rápido crecimiento, impulsado por el aumento de las inversiones en modernización de la defensa.

A NOSOTROS.

El mercado estadounidense siguió siendo el contribuyente dominante dentro de América del Norte en 2025.

Japón

Se prevé que el mercado japonés registre un crecimiento constante durante el período previsto.

Leer más

Tendencias del mercado de guerra centrada en la red

La proliferación de radio definida por software y el avance de la informática de punta anticipan el crecimiento del mercado

La proliferación de radios definidas por software y el avance de las arquitecturas informáticas de punta son las tendencias tecnológicas definitorias que remodelan el panorama de la guerra centrada en la red al introducir una flexibilidad incomparable encomunicaciones tácticasy capacidades de procesamiento de datos distribuidos. Los SDR están revolucionando las comunicaciones militares, ya que admiten agilidad de frecuencia, operatividad multibanda e intercambio de datos cifrados, fundamentales para misiones de fuerzas conjuntas y operaciones de coaliciones aliadas.

- En octubre de 2025, el ejército indio firmó un contrato histórico para la adquisición de sus primeras radios definidas por software diseñadas y fabricadas localmente, desarrolladas por DRDO y producidas por Bharat Electronics Limited, incorporando capacidades de red móvil ad hoc para operaciones centradas en la red.

La adopción de la arquitectura abierta es una tendencia definitoria en el mercado de la guerra centrada en la red. Las agencias de defensa exigen cada vez más sistemas modulares y actualizables para evitar la dependencia de un proveedor. Este enfoque permite una mejora incremental de la capacidad.

La infraestructura de defensa basada en la nube se está expandiendo. Los entornos de nube seguros admiten la colaboración, el análisis y la agregación de datos centralizados. Los modelos de implementación híbrida equilibran la resiliencia y la flexibilidad. La integración de la computación perimetral mejora la capacidad de respuesta en el campo de batalla. Procesar datos más cerca de los sensores reduce la latencia y respalda la toma de decisiones en tiempo real. Esta tendencia se alinea con los conceptos operativos distribuidos.

La inversión en ciberresiliencia sigue creciendo. Las arquitecturas de confianza cero, las mejoras de cifrado y los marcos de monitoreo continuo se integran en los sistemas centrados en la red. Las consideraciones de seguridad ahora dan forma a las decisiones de adquisición. La conectividad basada en el espacio está ganando importancia estratégica. Las redes satelitales permiten capacidades globales de comunicación y posicionamiento. La integración de activos espaciales fortalece la coordinación entre dominios.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La inestabilidad geopolítica y los requisitos de conciencia situacional en tiempo real impulsan el crecimiento del mercado

La situación geopolítica cada vez más estricta y los conflictos regionales se han convertido en un catalizador crítico que impulsa la inversión en capacidades de sistemas de guerra centrados en redes, en los que las naciones están dando prioridad a la superioridad de la información y garantizando mecanismos de toma de decisiones estratégicas más rápidos. La continua agresión de Rusia en Ucrania ha alterado estructuralmente la arquitectura de seguridad europea, obligando a los estados miembros de la OTAN a acelerar los programas de modernización de la defensa, especialmente en materia de guerra electrónica.ciberseguridady la integración multidominio de C4ISR a través de iniciativas como el Fondo Europeo de Defensa y la Cooperación Estructurada Permanente (PESCO).

- En enero de 2025, el Consorcio de Tecnología de Misiles de Aviación del Ejército de EE. UU. otorgó a Northrop Grumman un contrato de 481 millones de dólares para ampliar el desarrollo de software para el Sistema Integrado de Mando de Batalla. De este total, 347,6 millones de dólares se destinarán a los esfuerzos de defensa polacos y 133,7 millones de dólares a las aplicaciones militares de Estados Unidos y del Sistema de Defensa de Guam.

Los programas de modernización de la defensa representan el principal impulsor del mercado de guerra centrado en la red. Las fuerzas armadas buscan marcos integrados de comando y control capaces de vincular activos distribuidos en múltiples dominios. Las iniciativas de transformación digital priorizan la interoperabilidad y el rápido intercambio de información. La creciente complejidad de la guerra moderna acelera la demanda. Las operaciones multidominio requieren una coordinación perfecta entre las plataformas terrestres, aéreas, marítimas, cibernéticas y espaciales. Las arquitecturas centradas en la red permiten la ejecución sincronizada de la misión y una mejor conciencia situacional.

Los avances en las tecnologías de comunicaciones seguras respaldan aún más la expansión del mercado. Las comunicaciones por satélite, las radios definidas por software y los enlaces de datos cifrados mejoran la confiabilidad y la resiliencia. Estas capacidades son fundamentales en entornos disputados donde las amenazas de guerra electrónica están aumentando. La integración de la inteligencia artificial fortalece el valor operativo. Los análisis basados en IA respaldan la identificación de objetivos, la logística predictiva y la evaluación de amenazas en tiempo real. Los sistemas automatizados de apoyo a las decisiones reducen los tiempos de respuesta y mejoran la eficacia de la misión.

Restricciones del mercado

Los desafíos de interoperabilidad y las complejidades de integración de sistemas heredados obstaculizan el crecimiento del mercado

También existen importantes limitaciones que pesan sobre el mercado de guerra centrada en redes debido a los desafíos de interoperabilidad que continúan obstaculizando la comunicación rápida y fluida y el intercambio de datos entre diversos activos militares de diferentes fabricantes y proveedores de tecnología.

Además, las fuerzas militares de diferentes naciones o ramas de servicio a menudo tienen diversos sistemas heredados que no fueron diseñados para integrarse con tecnologías contemporáneas centradas en redes, lo que hace que el panorama de integración sea bastante complejo, donde actualizar o reemplazar plataformas antiguas integradas requiere una inversión de capital sustancial junto con plazos de implementación extendidos.

Los altos costos de desarrollo e integración limitan el mercado de la guerra centrada en la red. Los sistemas complejos requieren hardware avanzado, plataformas de software seguras y pruebas exhaustivas. Los desafíos en la asignación presupuestaria pueden retrasar los ciclos de adquisiciones. Las vulnerabilidades de ciberseguridad presentan un riesgo significativo. A medida que las redes se expanden, aumenta la exposición a la intrusión cibernética y la guerra electrónica. Garantizar arquitecturas seguras exige una inversión continua y experiencia especializada.

La integración de sistemas heredados sigue siendo un desafío técnico. Muchas organizaciones de defensa operan con infraestructuras obsoletas que son incompatibles con los marcos modernos centrados en redes. La actualización de estos sistemas requiere una implementación gradual y financiación adicional. La complejidad de la interoperabilidad entre las fuerzas aliadas añade limitaciones operativas. Las diferencias en estándares, protocolos de cifrado y políticas de adquisiciones complican la integración perfecta. Los esfuerzos de armonización pueden llevar mucho tiempo y ser políticamente delicados.

Oportunidades de mercado

La integración de la inteligencia artificial y la proliferación de sistemas autónomos impulsan el crecimiento futuro del mercado

La integración de la IA, los algoritmos de aprendizaje automático y las plataformas de defensa autónomas ha abierto oportunidades transformadoras para el mercado de la guerra centrada en la red, mejorando la toma de decisiones y la eficiencia operativa que remodelarán fundamentalmente las arquitecturas de mando militar. Los motores de fusión impulsados por IA revolucionarán las capacidades de los sistemas NCW al permitir un procesamiento de datos más rápido, mecanismos superiores de apoyo a las decisiones y una mayor resiliencia de la red en entornos disputados, donde los enlaces de comunicación tradicionales pueden degradarse o negarse.

- En febrero de 2024, las demostraciones militares exitosas de 5G realizadas por Lockheed Martin incluyeron la integración del banco de pruebas OSIRIS con vehículos aéreos no tripulados durante el ejercicio Steel Knight 2024 para respaldar conexiones seguras y simultáneas y el intercambio de datos en tiempo real entre equipos tácticos.radaresy sistemas de mando.

La modernización de las infraestructuras de mando heredadas presenta una gran oportunidad dentro del mercado de la guerra centrada en la red. Muchas fuerzas armadas requieren un reemplazo o una actualización integral del sistema para cumplir con los estándares operativos digitales. Las economías emergentes ofrecen un potencial de crecimiento adicional. Los crecientes presupuestos de defensa en las regiones en desarrollo crean una demanda de sistemas integrados de comunicación y vigilancia. Las asociaciones industriales locales facilitan el desarrollo de capacidades.

La integración de los dominios espacial y cibernético representa una oportunidad importante. A medida que la guerra se expande a nuevos dominios, aumenta la demanda de marcos de mando unificados. Las arquitecturas centradas en la red proporcionan sincronización entre dominios. El despliegue de la inteligencia artificial ofrece una creación de valor incremental. Los proveedores que ofrecen capacidades de automatización y análisis escalables pueden diferenciar las ofertas y asegurar contratos a largo plazo.

Desafíos del mercado

Las complejidades de la gestión del espectro y el déficit de habilidades de la fuerza laboral obstaculizan el crecimiento del mercado

Los importantes desafíos que enfrenta la industria de la guerra centrada en redes incluyen las complejidades de la gestión del espectro y la escasez crítica de mano de obra calificada que pueda operar y mantener sistemas de defensa en red cada vez más sofisticados.

A medida que las amenazas adversas continúan proliferando, las capacidades de guerra electrónica están evolucionando rápidamente, y el cambio hacia operaciones centradas en la red pone un mayor énfasis en el intercambio de datos en tiempo real y el conocimiento de la situación, lo que requiere herramientas avanzadas de gestión del espectro y operadores capacitados para mantener el dominio en entornos electromagnéticos en disputa.

ANÁLISIS DE SEGMENTACIÓN

Por componente

La inteligencia artificial, la inteligencia artificial y la integración del aprendizaje automático impulsan el crecimiento exponencial del software

El mercado global está segmentado por componentes en hardware, software y servicios.

Software

El subsegmento de software está emergiendo como el componente de más rápido crecimiento dentro del mercado de guerra centrada en redes, con expectativas de lograr una tasa de crecimiento anual compuesta del 6,98% hasta 2026-2034, sustancialmente mayor que la trayectoria general de expansión del mercado. Este crecimiento acelerado se debe básicamente a la creciente integración de la inteligencia artificial, aprendizaje automáticoalgoritmos y plataformas de análisis avanzado que permiten la detección automatizada de amenazas, inteligencia predictiva en el campo de batalla y capacidades de toma de decisiones autónomas en entornos operativos multidominio.

Este segmento incluye plataformas de comando y control, motores de fusión de datos, sistemas de ciberseguridad, análisis de inteligencia artificial y herramientas de planificación de misiones. La creciente dependencia de las capacidades digitales de soporte de decisiones desplaza la concentración de valor hacia arquitecturas centradas en software. Los estándares abiertos y los marcos modulares permiten actualizaciones continuas sin un reemplazo completo del hardware. A medida que las agencias de defensa priorizan la inteligencia y la interoperabilidad en tiempo real, el software contribuye desproporcionadamente a la cuota de mercado de la guerra centrada en la red. Los modelos basados en suscripción y basados en actualizaciones mejoran el potencial de ingresos recurrentes.

Hardware

El subsegmento de hardware sería testigo de una posición dominante en el mercado, representando alrededor del 56,18% del mercado de guerra centrado en red en 2025, ya que el establecimiento y mantenimiento de una conectividad segura en el campo de batalla en tiempo real requiere infraestructura de comunicación física, sistemas de sensores, plataformas informáticas y equipos resistentes.

El hardware constituye la capa fundamental del mercado de guerra centrado en la red. Este segmento incluye dispositivos de comunicación, radios definidas por software, terminales satelitales, sensores, enrutadores seguros, servidores robustos y módulos informáticos de vanguardia. La demanda está impulsada por la modernización de las redes de comunicación táctica y la infraestructura de conectividad del campo de batalla.

La adquisición de hardware suele coincidir con las actualizaciones de la plataforma y los nuevos programas de integración de sistemas. Si bien requiere mucho capital, el hardware generalmente representa un segmento de margen más bajo en comparación con el software y los servicios. Sin embargo, su importancia estratégica sigue siendo alta porque la infraestructura física determina la confiabilidad y resiliencia de la red. El crecimiento es constante, respaldado por ciclos de reemplazo continuos y la integración de funciones avanzadas de protección de guerra electrónica.

Servicios

Los servicios abarcan integración, mantenimiento, monitoreo de ciberseguridad, capacitación y soporte del ciclo de vida. A medida que aumenta la complejidad del sistema, crece la demanda de contratos de servicios a largo plazo. Los gobiernos dan prioridad a los servicios gestionados para garantizar la continuidad operativa. Este segmento respalda un flujo de caja predecible y fortalece las relaciones entre proveedores y clientes. La expansión del valor impulsada por los servicios refuerza el crecimiento sostenido del mercado de guerra centrado en la red a lo largo de los ciclos de vida extendidos del programa.

Por nivel de dominio militar

La integración de comando y control multidominio impulsa el crecimiento de los segmentos operativos

El mercado global está segmentado por nivel de dominio militar en táctico, operativo y estratégico.

Nivel operativo

La tasa de crecimiento más rápida entre los segmentos la obtendría el subsegmento operativo del mercado de guerra centrada en redes, que crecería a una tasa compuesta anual del 5,58 % hasta 2026-2034, considerablemente por encima de las tasas de expansión del dominio táctico. Básicamente, el crecimiento acelerado se basa en la transición de las fuerzas militares hacia operaciones multidominio que requieren sistemas integrados de comando y control con capacidades coordinadas en tierra, aire, mar, cibernética y espacio que se incluirán en arquitecturas operativas unificadas.

Los sistemas de nivel operativo coordinan actividades entre formaciones más grandes y teatros regionales. La agregación de datos, la planificación de misiones y la integración logística definen esta capa. Las inversiones tienen como objetivo sincronizar activos entre dominios y mantener la visibilidad del comando.

Nivel táctico

Los sistemas a nivel táctico se centran en la conectividad de primera línea y la coordinación a nivel de unidad. Las radios seguras, los dispositivos portátiles y los módulos de comunicación montados en vehículos dominan este segmento. La demanda está impulsada por la necesidad de tener conciencia de la situación en el borde operativo. La integración táctica respalda ciclos de decisión rápidos y flexibilidad de misión.

El subsegmento táctico continuaría manteniendo su posición de liderazgo en el mercado con una participación de alrededor del 45,15% en el mercado global de guerra centrada en redes en 2025, debido a la necesidad vital de sistemas de comunicación y coordinación en tiempo real desde el nivel de soldado hasta los elementos de mando a nivel de batallón.

Nivel Estratégico

Los sistemas de nivel estratégico apoyan a las autoridades de comando nacional y la coordinación entre teatros. Estas arquitecturas integran redes espaciales, cibernéticas y de inteligencia. Aunque son de menor volumen, los sistemas estratégicos tienen un alto valor debido a su complejidad y requisitos de seguridad.

Por aplicación

La integración de dominios cibernéticos y la habilitación de operaciones multidominio anticipan el crecimiento del mercado

El mercado global está segmentado por aplicación en C4ISR,guerra electrónica, comando y control, conciencia situacional, guerra cibernética, apoyo estratégico y táctico, y otros.

Guerra cibernética

El subsegmento de guerra cibernética del mercado de guerra centrada en redes está observando la trayectoria de crecimiento más rápida, a medida que avanza a una tasa compuesta anual del 7,17% durante 2026-2034. Este crecimiento acelerado está impulsado fundamentalmente por la integración del ciberespacio por parte de las fuerzas militares como quinto dominio operativo, lo que requiere capacidades cibernéticas defensivas y ofensivas avanzadas perfectamente coordinadas con operaciones en tierra, aire, mar y espacio dentro de marcos unificados de múltiples dominios.

Las capacidades de guerra cibernética protegen la infraestructura de la red y respaldan las operaciones cibernéticas ofensivas. La inversión en ciberdefensa respalda la resiliencia y el cumplimiento normativo.

C4ISR

El subsegmento C4ISR disfruta de una posición dominante en el mercado, representando el 37,46% de la cuota de mercado en el año 2025 debido a la dependencia integral de las capacidades integradas de mando, control, comunicaciones e inteligencia que permiten casi todas las operaciones militares modernas en cada dominio operativo.

Las aplicaciones de comando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento (C4ISR) representan la mayor parte del mercado de guerra centrada en redes. La integración de sensores y nodos de comando permite una conciencia persistente y una respuesta coordinada. Este segmento ancla el valor general del mercado.

Guerra electrónica

La integración de la guerra electrónica mejora la resiliencia contra las interferencias y las amenazas cibernéticas. Los sistemas centrados en la red incorporan capacidades de monitoreo del espectro y respuesta adaptativa. El crecimiento refleja la creciente intensidad de los conflictos electrónicos.

Comando y control

Las aplicaciones de comando y control proporcionan marcos de decisión centralizados. Los paneles digitales y los canales de datos seguros permiten operaciones sincronizadas. La adopción se alinea con la doctrina que enfatiza la coordinación en tiempo real

Por ciclo de adquisiciones

La expansión de los servicios avanzados de mantenimiento predictivo y sostenimiento impulsa el crecimiento segmentario

El mercado global está segmentado por ciclo de adquisiciones en nuevas adquisiciones, actualizaciones/modernización de mediana edad y soporte de servicio y ciclo de vida.

El subsegmento de soporte de servicio y ciclo de vida lidera el crecimiento del mercado de guerra centrada en la red y se estima que será el de más rápido crecimiento con una tasa compuesta anual del 5,56% durante el período previsto de 2026-2034. La tasa de crecimiento acelerado se relaciona con la creciente dependencia de las fuerzas militares de servicios de mantenimiento especializados que ofrecen integración de sistemas, capacitación, mantenimiento, gestión del ciclo de vida y análisis predictivo.

El nuevo subsegmento de adquisiciones mantiene la posición dominante en el mercado, con una participación del 61,34% del mercado en 2025, impulsado por la inversión sostenida de las fuerzas militares en el despliegue de la próxima generación.sistemas de mando y control,redes de sensores avanzadas y plataformas de comunicación integradas que establecen colectivamente arquitecturas de espacios de batalla digitales modernizadas.

Por plataforma

Los crecientes lanzamientos de constelaciones de satélites de órbita terrestre baja impulsan el crecimiento segmentario

El mercado global está segmentado por plataforma en vehículos terrestres y puestos de mando, aviones y plataformas aéreas, plataformas marítimas y espacio.

La trayectoria de crecimiento más rápida del mercado de guerra centrada en redes proviene del subsegmento espacial, que se prevé que crecerá a una tasa compuesta anual del 6,96% durante el período previsto de 2026-2034, o significativamente por encima de las tasas de expansión de la plataforma terrestre. Las razones fundamentales de esta tasa de crecimiento acelerada radican en que las fuerzas militares despliegan constelaciones de satélites proliferadas que brindan una cobertura global persistente para capacidades de comunicaciones, vigilancia, reconocimiento y posicionamiento que colectivamente forman la columna vertebral de las arquitecturas modernas de comando y control multidominio.

El subsegmento de vehículos terrestres y puestos de mando domina la cuota de mercado con alrededor del 36,63% en 2025 en el mercado de plataformas de guerra centrada en redes debido a la inversión continua de las fuerzas militares para desplegar vehículos de mando integrados, centros de operaciones tácticas móviles y plataformas blindadas en red que juntas establecen una arquitectura de mando distribuida.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La coordinación de operaciones multidominio y la modernización del grupo de trabajo conjunto impulsan el crecimiento del mercado

El mercado global está segmentado por usuario final en fuerzas terrestres, fuerzas navales, fuerzas aéreas y comandos conjuntos/agencias de defensa.

Se estima que el subsegmento de comandos conjuntos y agencias de defensa tendrá la tasa de crecimiento más rápida de 6,52% CAGR durante el período de pronóstico, significativamente más alta que la del crecimiento de otras ramas de servicios. Esto se debe esencialmente a los comandos combatientes unificados establecidos en los últimos años que necesitarán una arquitectura C4ISR de última generación, que permita una coordinación fluida entre las operaciones militares en regiones geográficas y operativas.

El subsegmento de las fuerzas terrestres mantiene la posición dominante en el mercado con una participación de aproximadamente el 31,88 % en el mercado de usuarios finales en 2025, impulsado por la inversión continua de las fuerzas militares en el despliegue de redes tácticas integradas, sistemas de gestión del campo de batalla y plataformas de comando móviles que apoyan las operaciones de combate terrestre en todos los entornos operativos.

Perspectivas regionales del mercado de guerra centrada en la red

El mercado global se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Análisis del mercado de guerra centrada en redes de América del Norte:

América del Norte sigue teniendo la posición de liderazgo en el mercado global, con alrededor del 36,58% de la cuota de mercado global de guerra centrada en redes. El predominio es resultado del enfoque del presupuesto de defensa en la modernización de las capacidades militares, incluida la inversión en la Iniciativa de Disuasión del Pacífico de 9.900 millones de dólares para bases resilientes y distribuidas, arquitectura de seguimiento y alerta de misiles y despliegue de sistemas autónomos.

América del Norte representa el mayor mercado de guerra centrado en la red, impulsado por una modernización sostenida de la defensa y iniciativas de integración multidominio. Las arquitecturas de comando avanzadas y las actualizaciones de comunicaciones seguras respaldan la mejora continua de las capacidades. Una fuerte inversión en inteligencia artificial y ciberresiliencia refuerza el liderazgo tecnológico. Estos factores sustentan una importante participación en el mercado de guerra centrada en la red y un crecimiento constante en todos los programas tácticos, operativos y estratégicos.

Mercado de guerra centrado en redes de Estados Unidos:

Estados Unidos domina el mercado de guerra centrado en la red a través de amplias adquisiciones, financiación de investigación y programas de transformación digital del campo de batalla. La integración de C4ISR y los sistemas de defensa seguros habilitados en la nube sigue siendo una prioridad. La doctrina de operaciones de dominio conjunto impulsa la inversión en interoperabilidad multiplataforma. Los elevados presupuestos de defensa respaldan la constante expansión del tamaño del mercado de guerra centrada en la red en todo el país.

El mercado estadounidense representa la transformación de las operaciones militares, en las que el dominio de la información y la integración de datos casi en tiempo real son los factores que impulsan la eficacia operativa. El cambio de estrategia hacia operaciones multidominio dentro del ejército estadounidense requiere una integración perfecta de capacidades en los dominios aéreo, terrestre, marítimo, espacial y cibernético que anticipen el crecimiento en el mercado estadounidense.

North America Network Centric Warfare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de guerra centrada en la red de Asia y el Pacífico:

Las capacidades de crecimiento del mercado de guerra centrada en redes se aceleran en la región de Asia Pacífico debido a tensiones geopolíticas, disputas fronterizas y enormes asignaciones presupuestarias de defensa que ascenderán a 632.200 millones de dólares en 2025. Impulsada por China, que representa el 47,31% de la cuota de mercado en la región con un valor de 7.370 millones de dólares, incluidos Japón, Corea del Sur, Taiwán y Australia, que aumentan colectivamente el gasto en iniciativas de modernización de la defensa, la expansión en la NCW de esta región es característica de su énfasis en la fabricación autóctona de defensa y la inversión en RDT&E autóctonas.

Asia-Pacífico representa un mercado de guerra centrado en la red de alto crecimiento impulsado por el aumento del gasto en defensa y la competencia en seguridad regional. Los países invierten en sistemas de comando avanzados, comunicaciones seguras e integración de vigilancia. Las iniciativas de modernización rápida respaldan el aumento del tamaño del mercado de guerra centrada en la red en dominios tácticos y estratégicos a nivel regional.

Mercado de guerra centrado en la red de Japón:

El mercado de guerra centrado en redes de Japón se centra en una infraestructura de comunicaciones resiliente y en la mejora de la interoperabilidad. La inversión respalda la integración de activos terrestres, marítimos y aéreos dentro de sistemas de comando unificados. El énfasis en la ciberseguridad y la conectividad satelital fortalece la preparación operativa. Estas iniciativas contribuyen a un crecimiento constante del mercado de guerra centrado en la red alineado con la estrategia de seguridad nacional.

Mercado de guerra centrado en la red de China:

El mercado de guerra centrado en redes de China está impulsado por la digitalización de la defensa a gran escala y la integración de marcos de comando multidominio. Una inversión significativa en comunicaciones seguras e inteligencia artificial fortalece las operaciones en red. La expansión de las capacidades satelitales y cibernéticas respalda la creciente participación de mercado de la guerra centrada en la red dentro de los esfuerzos de modernización de la defensa regional y global.

Análisis del mercado de guerra centrada en la red en Europa:

La aceleración del desarrollo de la cuota de mercado de la guerra centrada en redes en Europa se ha vuelto alta, y todos los Estados miembros de la Unión Europea han alcanzado un gasto de defensa sin precedentes. El gasto en I+D de los países europeos emergentes está aumentando constantemente. Las iniciativas estratégicas conjuntas sincronizadas tienen prioridad en la infraestructura tecnológica soberana, incluida la inteligencia artificial, la computación cuántica, los semiconductores y las capacidades seguras de la nube. Esto muestra la determinación geopolítica de reducir las dependencias del exterior y establecer la soberanía tecnológica europea.

El mercado europeo de guerra centrado en redes está determinado por objetivos de interoperabilidad y cooperación multinacional en materia de defensa. Los estados miembros invierten en marcos de comunicación seguros y en la modernización de sistemas heredados. El énfasis en ejercicios conjuntos y estructuras de mando coordinadas respalda la integración transfronteriza. El crecimiento moderado pero estable del mercado de guerra centrado en la red refleja la transformación digital en curso en las fuerzas armadas europeas.

Alemania Mercado de guerra centrado en redes:

El mercado de guerra centrado en redes de Alemania hace hincapié en las comunicaciones seguras, la interoperabilidad y la resiliencia cibernética. Los programas de modernización se centran en mejorar las redes de mando e integrar plataformas digitales en las fuerzas terrestres y aéreas. La inversión en infraestructura de datos segura apoya el desarrollo de capacidades a largo plazo. Estas iniciativas sostienen un crecimiento medido del mercado de guerra centrado en la red alineado con las prioridades de defensa nacional.

Mercado de guerra centrado en la red del Reino Unido:

El mercado de guerra centrado en redes del Reino Unido prioriza la integración digital entre fuerzas conjuntas. Los programas enfatizan el intercambio seguro de datos, la coordinación multidominio y la capacidad de defensa cibernética. La financiación para la modernización de la defensa respalda las actualizaciones del sistema y nuevas adquisiciones. La fuerte alineación con los estándares de interoperabilidad aliados refuerza el crecimiento constante del mercado de guerra centrado en la red.

Análisis del mercado de guerra centrada en redes en Oriente Medio y África:

El mercado de defensa de Oriente Medio se está expandiendo considerablemente, con un valor de 4.150 millones de dólares en 2025, con una tasa compuesta anual del 4,54% entre 2026 y 2034. Esto ha abierto enormes oportunidades de adquisición de sistemas C4ISR avanzados debido a las persistentes amenazas a la seguridad regional, las tensiones geopolíticas y las operaciones antiterroristas que exigen mejores arquitecturas de comando y control yconciencia situacional.

El mercado de guerra centrado en redes de Oriente Medio y África está influenciado por los desafíos de seguridad y las prioridades de modernización. Los gobiernos invierten en sistemas de mando integrados y comunicaciones seguras. Las asociaciones internacionales apoyan el desarrollo de capacidades. El crecimiento del mercado depende de los presupuestos de defensa y de las tendencias de estabilidad regional.

Análisis del mercado de guerra centrada en redes en América Latina:

América Latina está presenciando un crecimiento moderado pero estable en el tamaño del mercado, con Brasil encabezando el mayor presupuesto de defensa regional. Este crecimiento se atribuye al aumento de las tensiones transfronterizas, las amenazas relacionadas con el crimen organizado transnacional y la modernización del equipo militar existente que impulsa la demanda de sistemas de comunicación avanzados, plataformas de armas y capacidades de inteligencia.

América Latina demuestra un desarrollo gradual dentro del mercado de guerra centrado en redes. La modernización de la defensa se centra en comunicaciones seguras y actualizaciones de vigilancia. Las restricciones presupuestarias limitan la transformación a gran escala, pero las adquisiciones selectivas respaldan el crecimiento incremental. Las iniciativas de cooperación regional contribuyen a una expansión constante del mercado de guerra centrada en la red.

Panorama competitivo de la industria de guerra centrada en redes

Actores clave de la industria

Panorama competitivo de la industria de guerra centrada en redes

El mercado global de guerra centrada en redes es altamente competitivo, con contratistas principales de defensa establecidos como Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation (Raytheon), BAE Systems PLC, L3Harris Technologies y Thales Group controlan una gran participación de mercado debido a una amplia cartera de contratos gubernamentales, propiedad intelectual patentada en sistemas de vigilancia y reconocimiento de inteligencia (ISR) y capacidades de fabricación integradas verticalmente.

Esta ventaja competitiva se sustenta en el hecho de que varios líderes de la industria realizan enormes inversiones en I+D, estimadas en más de varios miles de millones de dólares al año, lo que garantiza una innovación continua en motores de fusión basados en IA, protocolos para cifrado resistente a los cuánticos, arquitectura de radio definida por software y constelaciones de comunicación por satélite resilientes.

El panorama competitivo de la industria de la guerra centrada en redes se caracteriza por el dominio de los principales contratistas de defensa complementados por empresas especializadas en ciberseguridad e integración de software. La competencia se centra en la interoperabilidad, el diseño de arquitectura segura y la capacidad del servicio de ciclo de vida. Los proveedores se diferencian por su experiencia en integración de sistemas y el cumplimiento de estrictos estándares de defensa.

Los contratistas líderes tienen una importante participación en el mercado de guerra centrada en la red a través de programas de comando y control a gran escala y proyectos de integración multidominio. Sus carteras suelen abarcar hardware, software y servicios gestionados. Las relaciones duraderas con los ministerios de defensa proporcionan continuidad en las adquisiciones.

Las empresas de nivel medio y los proveedores de tecnología emergentes se centran en la inteligencia artificial, la ciberseguridad y la informática de punta. Estas empresas influyen en las tendencias del mercado de guerra centrada en redes mediante la introducción de plataformas de análisis escalables y arquitecturas modulares. Las asociaciones con contratistas principales facilitan la integración en programas más amplios. Las alianzas estratégicas son fundamentales para el posicionamiento competitivo. Los proveedores colaboran en los sectores espacial, cibernético y de comunicaciones para ofrecer soluciones integrales. Los marcos de arquitectura abierta mejoran la interoperabilidad y la retención de clientes.

Lista de empresas del mercado de guerra centrada en la red perfiladas

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Corporación RTX(A NOSOTROS.)

- L3Harris Technologies, Inc. (EE. UU.)

- BAE Systems plc (Reino Unido)

- Grupo Thales (Francia)

- Sistemas de misión de General Dynamics, Inc.(A NOSOTROS.)

- Leonardo S.p.A.(Italia)

- Saab AB (Suecia)

- Elbit Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd. (IAI) (Israel)

- HENSOLDT AG (Alemania)

- Rohde & Schwarz GmbH & Co. KG (Alemania)

- Indra Sistemas, S.A. (Noruega)

- Kongsberg Defence & Aerospace AS (Japón)

- Fujitsu Defensa y Seguridad Nacional Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025: Scytalys, una empresa de Grecia que se centra en sistemas de interoperabilidad, ha conseguido dos contratos de Canadá como parte del Proyecto Aéreo Táctico Integrado de Comando, Control y Comunicaciones (TIC3) (Línea de Esfuerzo 4). Con un valor total de alrededor de 9,7 millones de dólares, estos contratos implican el desarrollo, implementación e integración de un mínimo de cinco sistemas de enlace de datos tácticos (TDL) Link-22.

- Octubre de 2025: El Saab Gripen se encuentra entre los ocho competidores de la adquisición prevista por la Fuerza Aérea de la India de 114 aviones de combate multifunción (MRFA). Saab, una empresa sueca líder en tecnología de defensa, ha revelado su colaboración con fabricantes nacionales para acelerar la nacionalización de los aviones.

- octubre 2025: El Sistema Integrado de Comando de Batalla (IBCS) del ejército de EE. UU. derribó con éxito amenazas de misiles en una prueba de vuelo realizada en el campo de misiles White Sands en Nuevo México. Esta prueba representó la finalización de la Evaluación y Prueba Operacional de Seguimiento, un paso importante hacia el despliegue operativo completo dentro de las unidades de defensa aérea del ejército.

- junio 2025: El Gobierno de Pakistán reveló que ha firmado el mayor acuerdo de exportación de defensa de su historia. Este acuerdo con Azerbaiyán implica el suministro de 40 aviones de combate JF-17 Thunder, por un valor de 4.600 millones de dólares, junto con un paquete de inversiones de 2.000 millones de dólares.

- Septiembre 2025: Collins Aerospace, parte de RTX, ha obtenido un importante contrato con la Agencia de Información y Comunicaciones de la OTAN para su solución de planificación de guerra electrónica y gestión de batallas (EWPBM).

COBERTURA DEL INFORME

El análisis del mercado global de guerra centrada en la red proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado global y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos tipos de productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| Atributos | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,13% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

| Segmentación | Por componente, por nivel de dominio militar, por aplicación, por ciclo de adquisiciones, por plataforma, por usuario final, por región |

|

Por componente

Por nivel de dominio militar

Por aplicación

Por ciclo de adquisiciones

Por plataforma

Por usuario final

|

|

| Por región |

América del Norte (por componente, por nivel de dominio militar, por aplicación, por ciclo de adquisiciones, por plataforma, por usuario final, por país)

Europa (por componente, por nivel de dominio militar, por aplicación, por ciclo de adquisiciones, por plataforma, por usuario final, por país)

Asia Pacífico (por componente, por nivel de dominio militar, por aplicación, por ciclo de adquisiciones, por plataforma, por usuario final, por país)

Medio Oriente (por componente, por nivel de dominio militar, por aplicación, por ciclo de adquisiciones, por plataforma, por usuario final, por país)

América Latina (por componente, por nivel de dominio militar, por aplicación, por ciclo de adquisiciones, por plataforma, por usuario final, por subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 62.480 millones de dólares en 2025 y se prevé que alcance los 97.750 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 17.120 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,13% durante el período previsto de 2026-2034.

Se espera que el subsegmento espacial mantenga la CAGR más alta durante el período de pronóstico.

La inestabilidad geopolítica y los requisitos de conciencia situacional en tiempo real impulsan el crecimiento del mercado.

Lockheed Martin Corporation, Raytheon Technologies (RTX Corporation), Northrop Grumman Corporation, General Dynamics Corporation, BAE Systems PLC, Thales Group y, entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados