Tamaño del mercado de informática de borde militar, participación y análisis de la industria, por componente (hardware, software y servicios), por implementación (local y en la nube), por aplicación (ciberseguridad, inteligencia, vigilancia y reconocimiento (ISR), comando y control (C2) y otros), por usuario final (terrestre, aéreo y naval) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

TAMAÑO DEL MERCADO DE COMPUTACIÓN DE BORDE MILITAR Y PERSPECTIVAS FUTURAS

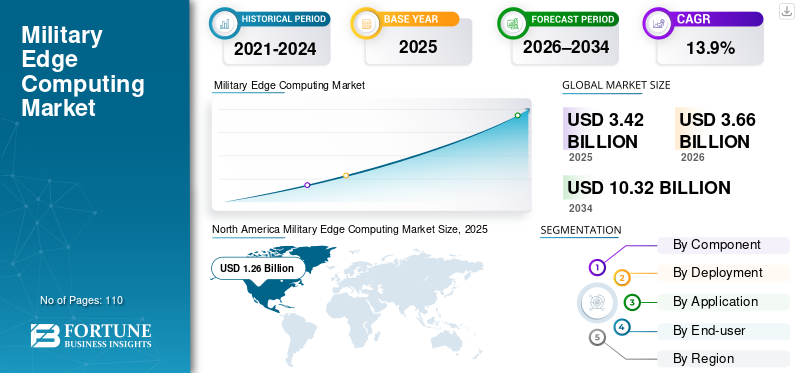

El tamaño del mercado mundial de computación de vanguardia militar se valoró en 3,42 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,66 mil millones de dólares en 2026 a 10,32 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,9% durante el período previsto. América del Norte dominó el mercado de la informática de punta militar con una participación de mercado del 36,84% en 2025.

Las plataformas informáticas de vanguardia militares son sistemas avanzados diseñados para procesar y analizar datos del campo de batalla localmente, lo que permite la toma de decisiones en tiempo real, operaciones autónomas y conocimiento de la situación en entornos disputados y con comunicaciones limitadas. Estas plataformas son fundamentales para integrar datos de sensores de sistemas no tripulados, activos ISR, radares yguerra electrónicaequipos, donde el procesamiento de baja latencia y la resiliencia son esenciales. La creciente adopción de operaciones multidominio, plataformas autónomas y análisis impulsados por IA está impulsando la demanda de soluciones informáticas de vanguardia robustas, seguras y escalables que puedan operar en entornos austeros y al mismo tiempo respaldar tanto a operadores humanos como a sistemas autónomos.

Actores clave como Lockheed Martin, General Dynamics, Microsoft y Raytheon Technologies están fortaleciendo sus posiciones a través de innovación tecnológica, asociaciones estratégicas e inversiones específicas en soluciones de vanguardia habilitadas para IA. Por ejemplo,

- Endiciembre 2025, Raytheon (RTX) se asoció con Amazon Web Services (AWS) para mejorar el procesamiento de datos satelitales y las operaciones de control de misión. Esta colaboración aprovecha los servicios de IA/ML basados en la nube y AWS Outposts para ofrecer capacidades informáticas de vanguardia para aplicaciones de defensa, lo que permite un procesamiento más rápido, seguro y escalable de datos de misión crítica.

Estas empresas se están centrando en mejorar la potencia de procesamiento, la ciberresiliencia, la interoperabilidad de las plataformas y la integración de la IA y el aprendizaje automático en el borde para mejorar la eficiencia operativa y la eficacia en el campo de batalla.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de informática de vanguardia militar

- Tamaño del mercado en 2025: 3.420 millones de dólares

- Tamaño del mercado en 2026: 3.660 millones de dólares

- Tamaño del mercado previsto para 2034: 10.320 millones de dólares

- CAGR: 13,9% de 2026 a 2034

- América del Norte dominó el mercado de la informática de punta militar con una participación del 36,84% en 2025.

- El segmento terrestre tuvo la mayor cuota de mercado del 50,6% en 2025.

- El segmento de hardware representó una cuota de mercado del 53,7% en 2025.

América del norte

América del Norte estaba valorada en 1.260 millones de dólares en 2025, respaldada por una fuerte modernización de la defensa y la adopción de IA de vanguardia.

Europa

Europa fue valorada en 940 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 14,0% durante el período previsto.

Asia Pacífico

Asia Pacífico se valoró en 780 millones de dólares en 2025 y se espera que registre la CAGR más alta durante el período previsto.

A NOSOTROS.

El mercado estaba valorado en 1.110 millones de dólares en 2025, lo que representa aproximadamente el 32,5% de los ingresos mundiales por informática de vanguardia militar.

Japón

El mercado estaba valorado en 0,08 mil millones de dólares en 2025, lo que representa alrededor del 2,3% de los ingresos mundiales de informática de punta militar.

Leer más

IMPACTO DE LA IA GENERATIVA

El soporte de decisiones en tiempo real y las operaciones autónomas impulsan la adopción de la IA generativa en la informática militar

La IA generativa está mejorando el crecimiento de la informática de vanguardia militar al permitir análisis en tiempo real e información predictiva directamente en la vanguardia táctica. Permite a los comandantes y sistemas autónomos simular escenarios, anticipar amenazas y optimizar la planificación de misiones sin depender de servidores centrales. Al generar inteligencia procesable localmente, incluso en entornos disputados o con comunicaciones denegadas, la IA generativa mejora significativamente el conocimiento de la situación, la capacidad de respuesta operativa y la eficacia de las plataformas habilitadas para el borde.

TENDENCIAS DEL MERCADO DE COMPUTACIÓN DE BORDE MILITAR

La IA integrada en plataformas autónomas y semiautónomas impulsa la adopción de la informática de vanguardia

Una tendencia importante en el mercado es la creciente integración de inteligencia artificial integrada en plataformas autónomas y semiautónomas. Los vehículos aéreos no tripulados, los robots terrestres, los drones marítimos y otros sistemas robóticos están cada vez más equipados con capacidades informáticas de vanguardia que permiten el procesamiento local y en tiempo real de datos críticos. Estas plataformas realizan inferencias de IA a bordo, analizandosensorfeeds, información de navegación, señales de detección de amenazas y entradas ambientales sin depender de servidores centralizados o enlaces de comunicación continuos. Por ejemplo,

- Enenero 2026, Lantronix lanzó una plataforma de referencia de drones que aprovecha la informática de punta para permitir el procesamiento de IA en tiempo real directamente en drones. La plataforma respalda la percepción, la autonomía y la toma de decisiones a bordo a bordo, lo que reduce la latencia y la dependencia de redes externas.

Al procesar datos localmente, estos sistemas pueden operar eficazmente en entornos degradados o con denegación de comunicaciones, lo que garantiza la continuidad de la misión y reduce la dependencia de la intervención del operador. La IA integrada mejora el conocimiento de la situación, facilita el reconocimiento rápido de objetivos, respalda la planificación de rutas adaptativas y permite el comportamiento coordinado entre múltiples unidades autónomas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los aumentos presupuestarios y los programas de modernización tecnológica impulsan el crecimiento del mercado

El aumento de los presupuestos de defensa y los programas de modernización estratégica a nivel mundial es un factor clave del crecimiento del mercado de informática de vanguardia militar. En los EE. UU., iniciativas como el Comando y Control Conjunto de Todos los Dominios y el programa de Vehículos de Combate de Próxima Generación se centran explícitamente en la implementación de arquitecturas informáticas distribuidas e inteligencia artificial habilitada en el borde para reducir los plazos entre el sensor y el tirador y mejorar la capacidad de respuesta en el campo de batalla.

Los esfuerzos de modernización europeos están enfatizando la interoperabilidad multidominio, la fusión de sensores en tiempo real y las comunicaciones resilientes, todo lo cual requiere una infraestructura informática de punta sólida. En la región de Asia Pacífico, las crecientes tensiones geopolíticas están impulsando inversiones en plataformas autónomas, redes de datos de alta velocidad y sistemas de inteligencia, vigilancia y reconocimiento que requieren procesamiento local e inferencia de IA de vanguardia.

A diferencia de las actualizaciones tecnológicas genéricas, estos programas están diseñados para mejorar la eficacia operativa al permitir que los sistemas autónomos funcionen en entornos sin comunicaciones, respaldar operaciones distribuidas de alto ritmo y mejorar la toma rápida de decisiones en los dominios aéreo, terrestre y marítimo. Como resultado, el aumento de la financiación combinado con estrategias de modernización específicas está creando una demanda fuerte y sostenida decomputación de bordeSoluciones diseñadas específicamente para aplicaciones militares.

RESTRICCIONES DEL MERCADO

Desafíos técnicos con el crecimiento del mercado de conectividad y restricción de ancho de banda

Las limitaciones de conectividad y ancho de banda plantean un desafío técnico crítico para la informática de vanguardia militar y afectan directamente la eficacia operativa. Aunque los nodos de borde están diseñados para procesar datos localmente, muchas aplicaciones, como la orientación en tiempo real, la coordinación de vehículos autónomos y la fusión distribuida de sensores, todavía dependen del intercambio intermitente de datos con otros nodos o redes de comando.

En los teatros de operaciones, las comunicaciones suelen verse gravemente limitadas por condiciones hostiles, incluidas interferencias deliberadas, disponibilidad limitada de espectro y entornos electromagnéticos en disputa, que degradan o bloquean la transmisión de datos.

Además, las unidades que operan en ubicaciones remotas o implementadas con frecuencia experimentan retrasos o interrupciones en la red, lo que dificulta la sincronización de cálculos, el intercambio de inteligencia o la actualización de software entre los nodos perimetrales.

OPORTUNIDADES DE MERCADO

Demanda de soporte de decisiones en el campo de batalla en tiempo real para impulsar el crecimiento del mercado

La creciente demanda de apoyo a la toma de decisiones en el campo de batalla en tiempo real es uno de los impulsores más importantes del mercado. Las operaciones militares modernas requieren cada vez más datos y son cada vez más urgentes, y dependen de la rápida recopilación, análisis y difusión de información procedente de una variedad de sensores, incluidos sistemas de inteligencia, vigilancia y reconocimiento, plataformas de guerra electrónica, conjuntos de radares y dispositivos electroópticos/infrarrojos.

- Enoctubre de 2025,Leonardo DRS lanzó SAGEcore, una robusta plataforma de software de inteligencia artificial diseñada para informática de punta en plataformas tácticas. Procesa datos complejos de sensores en el sitio, lo que permite la detección de amenazas en tiempo real y una toma de decisiones más rápida y de baja latencia.

La computación perimetral permite que estos datos se procesen localmente, en el punto de recopilación o cerca de él, en lugar de depender únicamente de servidores centralizados o centros de comando distantes.

Este procesamiento local reduce drásticamente la latencia, lo que permite a los comandantes y sistemas autónomos tomar decisiones críticas de forma más rápida y precisa. En operaciones de alto ritmo, disputadas y distribuidas geográficamente, la capacidad de acortar el tiempo entre el sensor y el tirador puede ser decisiva y afectar directamente el éxito de la misión, la protección de la fuerza y la eficiencia operativa.

Análisis de segmentación

Por usuario final

Mercado liderado por el segmento terrestre debido al alto volumen de datos y la complejidad táctica

Según el usuario final, el mercado se clasifica en terrestre, aéreo y naval.

El segmento terrestre dominó el mercado en 2025 con una participación del 50,6%, ya que las operaciones terrestres implican el despliegue más grande y diverso de vehículos, unidades de comando móviles y redes de sensores que generan grandes cantidades de datos que requieren procesamiento inmediato. La computación perimetral permite el análisis en tiempo real de la inteligencia del campo de batalla, la información de objetivos y los sistemas terrestres autónomos, incluso en entornos difíciles y con comunicaciones limitadas.

Se espera que el segmento aéreo experimente la CAGR más alta del 16,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El mercado está dominado por el hardware, ya que las unidades de procesamiento robustas y los aceleradores de IA manejan datos del campo de batalla en tiempo real.

Según el componente, el mercado se divide en hardware, software y servicios.

El segmento de hardware tenía una participación de mercado del 53,7%, ya que la informática de punta militar se basa en procesadores resistentes y de alto rendimiento, aceleradores de inteligencia artificial y sistemas de almacenamiento que pueden operar en condiciones extremas del campo de batalla. A diferencia del software, que puede actualizarse o ampliarse de manera flexible, estos componentes de hardware son fundamentales para manejar datos en tiempo real de sensores, plataformas autónomas y sistemas ISR, lo que garantiza un procesamiento de baja latencia y confiabilidad operativa en entornos con conectividad limitada y alta interferencia electromagnética.

Se espera que el segmento de software sea testigo de la CAGR más alta del 16,7% durante el período previsto.

Por implementación

Liderazgo local debido a la seguridad, la baja latencia y los entornos con comunicaciones denegadas

Según la implementación, el mercado se clasifica en local y en la nube.

El segmento local dominó con un 63,5%, ya que las operaciones militares requieren un control total sobre los datos confidenciales y las cargas de trabajo de misión crítica que no pueden depender de redes públicas o de la nube debido a limitaciones de seguridad, latencia y conectividad. Los entornos tácticos a menudo operan en áreas disputadas o con comunicaciones denegadas, lo que hace que el procesamiento local sea esencial para la toma de decisiones en tiempo real, sistemas autónomos yfusión de sensores. La necesidad de operaciones seguras, resilientes y de baja latencia hace que la infraestructura de borde local sea la opción preferida para las organizaciones de defensa.

Se espera que el segmento de la nube experimente la CAGR más alta del 18,1% durante el período previsto.

Por aplicación

El mercado liderado por la inteligencia, la vigilancia y el reconocimiento (ISR) ya que el procesamiento de datos en tiempo real es fundamental para la toma de decisiones

Según la aplicación, el mercado se segmenta en ciberseguridad, inteligencia, vigilancia y reconocimiento (ISR), comando y control (C2) y otros.

El segmento de Inteligencia, Vigilancia y Reconocimiento (ISR) lideró el mercado con una participación del 36,1%, ya que las operaciones modernas en el campo de batalla generan volúmenes masivos de datos en tiempo real de drones, satélites, sensores terrestres y plataformas de reconocimiento que deben procesarse instantáneamente para proporcionar inteligencia procesable. La computación perimetral permite el análisis local de transmisiones de video, señales de radar y entradas de sensores, lo que reduce la latencia y garantiza una rápida detección de amenazas y conocimiento de la situación incluso en entornos disputados o con comunicaciones denegadas.

Se espera que el segmento de ciberseguridad experimente la CAGR más alta del 15,9% durante el período previsto.

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

PERSPECTIVAS REGIONALES DEL MERCADO DE COMPUTACIÓN DE BORDE MILITAR

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Military Edge Computing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 1.260 millones de dólares en 2025. América del Norte posee la mayor parte del mercado de informática de punta militar debido a la adopción temprana y a gran escala de tecnologías avanzadas de guerra digital en la región y a la inversión sostenida en arquitecturas de informática distribuida. La sólida colaboración entre el Departamento de Defensa y los principales contratistas de defensa y proveedores de tecnología en la nube ha acelerado la integración de soluciones de vanguardia habilitadas por IA en plataformas terrestres, aéreas y marítimas. Por ejemplo,

- Enseptiembre de 2025,Google Cloud recibió un contrato de 470 millones de dólares para entregar una nube soberana del Reino Unido para el Ministerio de Defensa (MOD) del Reino Unido. La solución se construirá en Google Distributed Cloud (con espacio aéreo), lo que garantizará la soberanía de los datos, alta seguridad y un control estricto de los datos confidenciales de defensa dentro del Reino Unido.

Mercado de informática de vanguardia militar de EE. UU.

Dada la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense estaba valorado en 1.110 millones de dólares en 2025, lo que representa aproximadamente el 32,5% de las ventas de informática de punta militar. Estados Unidos está impulsando la demanda a través de programas como el Comando y Control Conjunto en Todos los Dominios, la modernización de ISR a gran escala y el despliegue de plataformas autónomas y semiautónomas que requieren procesamiento de datos en tiempo real en el borde táctico.

Europa

Se prevé que Europa registre una tasa de crecimiento del 14,0% en los próximos años, y su valor en 2025 ascenderá a 940 millones de dólares. Esto está impulsado por las mayores preocupaciones por la seguridad regional y un fuerte giro hacia operaciones conjuntas y de coalición. Las naciones europeas están invirtiendo en sistemas de comando y control multidominio, plataformas ISR avanzadas y redes seguras en el campo de batalla para mejorar la interoperabilidad entre las fuerzas de la OTAN, todo lo cual requiere procesamiento de datos de baja latencia.

Mercado de informática de vanguardia militar del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en 200 millones de dólares, lo que representa aproximadamente el 5,8 % de los ingresos mundiales de Military Edge Computing.

Mercado de informática de vanguardia militar de Alemania

El mercado de Alemania estaba valorado en 150 millones de dólares en 2025, lo que equivale a alrededor del 4,3% de las ventas mundiales de Military Edge Computing.

Asia Pacífico

Se espera que Asia Pacífico crezca con la CAGR más alta, valorada en USD 780 millones en 2025. La región se está expandiendo rápidamente debido a su industria editorial madura, su alta alfabetización digital y su fuerte adopción de plataformas de aprendizaje electrónico y desarrollo profesional. Países como el Reino Unido, Alemania y Francia tienen una infraestructura digital bien establecida y una cultura de pago por contenido premium, incluidos libros electrónicos, revistas y publicaciones por suscripción. Además, las estrictas leyes de derechos de autor y la sólida gestión de los derechos digitales alientan a los editores a invertir en plataformas digitales. Al mismo tiempo, la creciente demanda de contenido multilingüe en toda la región respalda el uso generalizado de soluciones Military Edge Computing.

Mercado de informática de vanguardia militar de Japón

El mercado japonés en 2025 estaba valorado en 0,08 mil millones de dólares, lo que representa aproximadamente el 2,3% de los ingresos globales de Military Edge Computing.

Mercado de informática de vanguardia militar de China

Se proyecta que el mercado de China será uno de los más grandes a nivel mundial, con ingresos en 2025 valorados en 350 millones de dólares, lo que representa aproximadamente el 10,2 % de las ventas mundiales de Military Edge Computing.

Mercado de informática de vanguardia militar de la India

El mercado de la India en 2025 estaba valorado en 150 millones de dólares, lo que representa aproximadamente el 4,3% de la cuota de mercado mundial.

América del Sur y Medio Oriente y África

Se espera que la región de Medio Oriente y África crezca a la segunda CAGR más alta del mercado. Está impulsado por crecientes inversiones en modernización de la defensa y la necesidad de mejorar el conocimiento de la situación en tiempo real en entornos operativos complejos. Los países de Medio Oriente están mejorando rápidamente las capacidades ISR, los sistemas de vigilancia fronteriza y las plataformas no tripuladas para abordar conflictos regionales persistentes y amenazas asimétricas, impulsando la demanda de procesamiento de datos localizado y soluciones de vanguardia habilitadas para IA.

Se espera que América del Sur crezca a una CAGR estable, impulsada por una modernización gradual de la defensa y inversiones constantes en vigilancia, seguridad fronteriza y operaciones de seguridad interna, en lugar de una transformación de las fuerzas a gran escala.

Mercado de informática de vanguardia militar del CCG

El mercado del CCG estaba valorado en 110 millones de dólares en 2025, lo que representa aproximadamente el 3,2 % de los ingresos mundiales de Military Edge Computing.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave implementan iniciativas estratégicas para adaptarse a los avances tecnológicos

Los actores del mercado están ampliando sus carteras de informática de punta para satisfacer la creciente demanda de soluciones de campo de batalla de baja latencia, seguras y habilitadas para IA. Están implementando diversas iniciativas estratégicas, como asociaciones, empresas conjuntas y adquisiciones, para ampliar sus capacidades tecnológicas y su presencia global.

LISTA DE EMPRESAS CLAVE DE INFORMÁTICA MILITAR PERFILADAS

- Lockheed Martín(A NOSOTROS.)

- Northrop Grumman (Estados Unidos)

- Tecnologías Raytheon (EE. UU.)

- Dinámica general (EE. UU.)

- BAE Systems (Reino Unido)

- Grupo Thales (Francia)

- leonardo(Italia)

- Hewlett Packard Enterprise (EE.UU.)

- sistemas cisco(A NOSOTROS.)

- L3Harris Technologies (EE. UU.)

- Corporación IBM(A NOSOTROS.)

- microsoft(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Oracle anunció que la Royal Navy ha desplegado su infraestructura Roving Edge a bordo del HMS Prince of Wales, destacando un avance clave en el mercado de la informática de vanguardia militar. El robusto sistema de nube en el borde permite el procesamiento de IA integrado y el análisis de datos seguros en entornos desconectados o en disputa, lo que permite una toma de decisiones más rápida y al mismo tiempo mantiene el control total sobre los datos militares confidenciales.

- Octubre de 2025:One Stop Systems (OSS) presentó sistemas informáticos de vanguardia resistentes y listos para el campo de batalla en la conferencia AUSA 2025. Sus soluciones informáticas ultradensas de clase empresarial están diseñadas para llevar las capacidades del centro de datos directamente al campo de batalla, dando soporte a vehículos terrestres del Ejército, aviación y plataformas C5ISR.

- Julio de 2025:El Ministerio de Defensa del Reino Unido (MOD) anunció el lanzamiento de un marco de servicios de borde e inteligencia artificial por valor de 241,9 millones de dólares para modernizar las operaciones de defensa. La iniciativa, que forma parte de la Iniciativa de Capacidad Transformativa de ASGARD, tiene como objetivo mejorar la toma de decisiones en tiempo real a través deAI/ML y Edge Computing para ofrecer sistemas de campo de batalla confiables y de baja latencia.

- Abril de 2025:Vantiq y C4i Systems lanzaron “VANGUARD AIX”, una solución informática de vanguardia impulsada por IA para operaciones de defensa y emergencia. El sistema combina la plataforma de inteligencia en tiempo real de Vantiq con el resistente Acelerador de IA de C4i, que incluye un modelo de lenguaje grande, para mejorar el conocimiento de la situación, la detección de amenazas y las respuestas autónomas.

- Febrero de 2025:Anduril demostró su familia de sistemas Menace durante el ejercicio Steel Knight del Cuerpo de Marines de EE. UU., mostrando comunicaciones y computación de vanguardia en el borde táctico. El sistema permitió la agregación y el intercambio en tiempo real de datos de sensores multidominio, brindando a los marines un conocimiento de la situación y una toma de decisiones más rápida en entornos desconectados y disputados.

- Febrero de 2025:One Stop Systems (OSS) obtuvo 6 millones de dólares en contratos del Departamento de Defensa para ofrecer computación de vanguardia con IA para aviones P-8A Poseidon y submarinos de clase Virginia. Sus resistentes sistemas proporcionan procesamiento de sensores en tiempo real e inteligencia artificial en el borde, lo que mejora el rendimiento operativo en misiones militares críticas. Estos contratos refuerzan el papel de OSS como proveedor clave de soluciones informáticas de defensa de alto rendimiento.

- Junio de 2024:Shield AI y Parry Labs integraron con éxito Hivemind AI Pilot de Shield AI con el sistema informático de borde EC Micro de Parry Labs en un Kratos MQM-178 Firejet. La IA pilotó la aeronave de forma autónoma utilizando únicamente la informática a bordo, lo que demostró un despliegue rápido, una autonomía avanzada y una informática de punta escalable para múltiples plataformas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,9% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 3.420 millones de dólares en 2025 y se prevé que alcance los 10.320 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.260 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,9% durante el período previsto de 2026-2034.

Por usuario final, el segmento terrestre lideró el mercado.

Los aumentos presupuestarios y los programas de modernización tecnológica impulsan el crecimiento del mercado.

Lockheed Martin, General Dynamics, Microsoft y Raytheon Technologies son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados