Tamaño del mercado, participación y análisis de la industria de aviones militares multiusos, por tipos de aviones (aviones tripulados (tripulados), aviones no tripulados y vehículos opcionalmente pilotados (OPV)), por generación (plataformas heredadas, 4.ª, 4.5., 5.ª y 6.ª generación), por clase de peso (cazas ligeros, medianos y pesados), por tecnología (sigilo, aviónica y fusión de sensores, suites de guerra electrónica, radares y otros), por propulsión Tipos (turbofán, turbohélice/hélice y propulsión híbrida-eléctrica), por tipo de adquisición (adquisición de nuevas construcciones, programa

INFORMACIÓN CLAVE DEL MERCADO

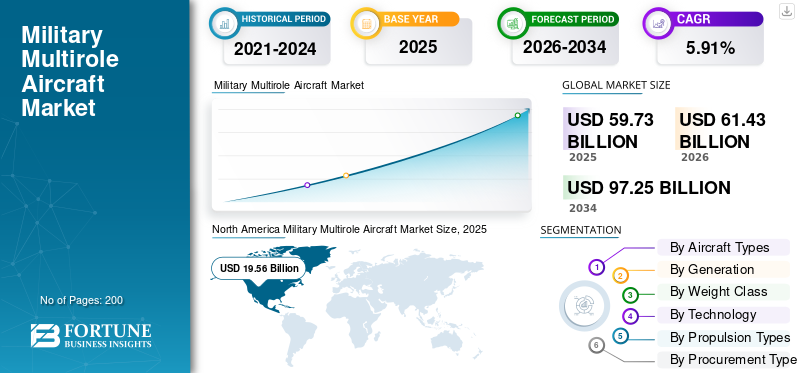

El tamaño del mercado mundial de aviones militares multiusos se valoró en 59,73 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 61,43 mil millones de dólares en 2026 a 97,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,91% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 32,74% en 2025.

Los aviones militares polivalentes y los aviones de combate polivalentes representan un tipo revolucionario de desarrollo del poder aéreo militar, diseñados para llevar a cabo diversas tareas misionales sin requerir especialización en plataformas militares específicas. Los aviones militares polivalentes están diseñados para realizar una serie de tareas militares, como misiones de combate aire-aire, misiones de ataque aire-tierra, misiones de reconocimiento aéreo,guerra electrónicamisiones, misiones SEAD, misiones CAS y misiones de interdicción aérea en una plataforma militar.

El crecimiento del mercado está impulsado por una serie de dinámicas mutuamente complementarias, la primera y más importante de las cuales son los crecientes niveles de tensiones geopolíticas, los crecientes presupuestos de defensa, los riesgos de seguridad regional y la necesidad de una reforma militar para abordar las amenazas emergentes. El creciente gasto militar global, especialmente debido a la actual crisis ucraniana, las disputas en el Mar de China Meridional, el Estrecho de Taiwán y las reclamaciones territoriales del Indo-Pacífico, ha puesto especial atención en el desarrollo del poder aéreo avanzado.

La industria de aviones militares multiusos tiene una fragmentación de moderada a intensa, con importantes líderes del mercado como Lockheed Martin (EE.UU.), seguida de Boeing (EE.UU.) y BAE Systems (Reino Unido), y otros como Dassault Aviation (Rafale), Saab AB (Gripen) e Hindustan Aeronautics Limited (India), Korea Aerospace Industries (Corea del Sur) y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aviones militares multiusos

- Tamaño del mercado en 2025: 59,73 mil millones de dólares

- Tamaño del mercado en 2026: 61,43 mil millones de dólares

- Tamaño del mercado previsto para 2034: 97.250 millones de dólares

- CAGR: 5,91% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 32,74% en 2025.

- Los aviones tripulados (tripulados) tuvieron la mayor cuota de mercado con un 61,70% en 2025.

- El segmento de mediano alcance (1000 km-2500 km) representó la mayor cuota de mercado con un 61,70% en 2025.

América del norte

El mercado alcanzó los 19.560 millones de dólares en 2025, impulsado por la modernización de la flota y el fuerte gasto en defensa.

Asia Pacífico

El mercado alcanzó los 17.260 millones de dólares en 2025, respaldado por el aumento de los presupuestos de defensa y la expansión militar.

Europa

El mercado alcanzó los 13.470 millones de dólares en 2025, impulsado por los programas de modernización y sustitución de aviones de la OTAN.

A NOSOTROS.

El mercado alcanzó los 18.470 millones de dólares en 2025, impulsado por la adquisición del F-35 y los programas avanzados de combate aéreo.

Japón

Las crecientes inversiones en aviones de combate de próxima generación y seguridad regional continúan respaldando el crecimiento del mercado.

Leer más

Tendencias del mercado de aviones militares multiusos

La tecnología sigilosa y la evolución del diseño poco observable emergen como una tendencia clave del mercado

Las tecnologías furtivas de quinta y sexta generación, con su uso de materiales absorbentes de radar, alineación de plataformas, transporte interno de armas, tomas de aire serpenteantes y gestión de firmas térmicas, ofrecen claras ventajas en entornos de espacio aéreo en disputa. La marcha hacia plataformas de sexta generación a través de proyectos como el Dominio Aéreo de Próxima Generación de EE. UU., el Programa Aéreo de Combate Global de Japón y una serie de múltiples prototipos chinos de sigilo sin cola presentados en agosto de 2025 fusionará el sigilo con la formación de equipos de drones, la inteligencia artificial, las armas de energía dirigida y las capacidades avanzadas de guerra electrónica, restableciendo fundamentalmente los paradigmas de combate aéreo más allá del punto de referencia actual para los aviones de quinta generación.

Dinámica del mercado

Impulsores del mercado

El avance tecnológico y la optimización de la eficacia del combate impulsan el crecimiento del mercado

Los avances en la tecnología sigilosa, la inteligencia artificial, la fusión de sensores y las soluciones de guerra centradas en redes han impulsado el impulso hacia aviones polivalentes y el dominio multidominio. Por ejemplo, en mayo de 2025, Saab marcó un hito importante al realizar los vuelos del uno al tres, incorporando su agente de IA Centaur, desarrollado por Helsing, en sus aviones de combate Gripen E. Esto indica queaviones de combateDiseñados para producción pueden incorporar soluciones de IA, como se ha demostrado en instalaciones de laboratorio.

Descargar muestra gratuita para conocer más sobre este informe.

Restricciones del mercado

Los estrictos límites de cumplimiento de ITAR y transferencia de tecnología restringen el crecimiento del mercado

Las regulaciones de control de exportaciones como ITAR a menudo imponen pesadas cargas de cumplimiento, restringen la transferencia de tecnología, complican la cooperación global y limitan las opciones de entrada al mercado para los fabricantes aeroespaciales y de defensa. La ITAR, una regulación de control de exportaciones administrada por la Dirección de Controles Comerciales de Defensa del Departamento de Estado de los EE. UU., regula la transferencia de artículos, servicios y datos técnicos relacionados con la defensa de los EE. UU. que figuran en la Lista de Municiones de los Estados Unidos a personas en los EE. UU., a menos que se conceda una excepción de licencia. Este reglamento conlleva sanciones severas, incluidas multas, restricciones a la exportación y prisión, debido a la naturaleza sensible de los materiales. Esto frena el crecimiento del mercado de aviones militares polivalentes.

Oportunidades de mercado

La integración de vehículos aéreos de combate autónomos y no tripulados cataliza el crecimiento de las oportunidades futuras

La convergencia de la inteligencia artificial, los sistemas autónomos y los equipos tripulados y no tripulados está revolucionando la aviación de combate y las estructuras de fuerza. La visión de los Aviones de Combate Colaborativos de la Fuerza Aérea de los Estados Unidos prevé aproximadamente 1.000 plataformas aéreas autónomas, lo que indica que esto representa aproximadamente dos aviones no tripulados por cada caza tripulado de próxima generación. Ya se han adjudicado contratos de desarrollo en el tramo inicial a General Atomics y Anduril, y se están destinando más de 8.900 millones de dólares a los años presupuestarios 2025 a 2029, con decisiones de producción previstas para el año presupuestario 2026.

Desafíos del mercado

La escasez de mano de obra cualificada y las débiles reservas de talento crean un desafío en el mercado

La escasez de mano de obra calificada en la industria aeroespacial y de defensa está en un punto álgido, impulsada por cambios demográficos, fuentes inadecuadas de talento y estrategias de retención deficientes que han comprometido la capacidad de producción y obstaculizado la innovación tecnológica. Según un estudio realizado por la Asociación de Industrias Aeroespaciales, el 56 por ciento de las empresas luchan por encontrar trabajadores manufactureros calificados a pesar de que el sector crece casi un 5 por ciento anual. Los factores que contribuyen a este problema incluyen una mala planificación de la fuerza laboral, la dependencia de la contratación basada en referencias que favorece a los candidatos "listos para trabajar" y un desajuste entre la academia y la industria en términos de habilidades requeridas. Además, la inversión insuficiente en la incorporación, el desarrollo profesional y la mejora de las habilidades contribuye a una alta rotación en una etapa temprana y aumenta los costos de contratación.

ANÁLISIS DE SEGMENTACIÓN

Por tipos de aeronaves

El cambio hacia el combate aéreo autónomo y rentable impulsa el crecimiento del segmento de aviones no tripulados

Según los tipos de aeronaves, el mercado se divide en aeronaves tripuladas (tripuladas), aeronaves no tripuladas y vehículos pilotados opcionalmente (OPV).

Se estima que el segmento de aviones no tripulados será el de más rápido crecimiento durante el período de pronóstico, a medida que las fuerzas de defensa pasen de una estructura centrada en el piloto a una estructura centrada en el sistema, donde se utilizan aviones no tripulados para aprovechar la masa, la persistencia y la presencia en cielos de alta amenaza de manera rentable. Este desarrollo se sustenta en tres factores clave: avances en la autonomía artificial, la necesidad de mitigar los riesgos para los pilotos y el impulso político para adquirir plataformas asequibles a gran escala que sean mucho menos costosas que las plataformas tripuladas.

El subsegmento de aviones tripulados (tripulados) representó la mayor cuota de mercado del 61,70% en 2025 y se estima que crecerá a una tasa compuesta anual del 6,10% durante el período previsto.

Por generación

La interoperabilidad estratégica y la integración de alianzas impulsan el 5thCrecimiento segmentario de generación

Según la generación, el mercado se divide en plataformas heredadas, 4.ª generación, 4.5 generación, 5.ª generación y 6.ª generación.

los 5thSe prevé que el segmento de generación de energía sea el de más rápido crecimiento en la industria, estimulado principalmente por la necesidad de una coalición de interoperabilidad entre los aliados de la OTAN. Los principales países están pensando más allá de la interoperabilidad de los aviones para considerarlos como nodos en la misma nube de batalla. Esto resulta directamente en la necesidad de normalizar los aviones de quinta generación, como el F-35, para compartir datos sin problemas.

- Por ejemplo, en noviembre de 2024, Rumania codificó este cambio de estrategia a través de una carta de oferta y aceptación (LOA) para la compra de 32 aviones F-35A Lightning II, con un costo estimado de alrededor de 6.400 millones de dólares. Rumania se convertirá en el vigésimo miembro de la asociación global de naciones que operan aviones de combate F-35, y se espera que las entregas comiencen en 2031. La atención se centrará en reemplazar las existencias antiguas para garantizar la compatibilidad con el marco general de defensa de la OTAN para el flanco oriental.

El segmento de 4,5 generación representó la mayor cuota de mercado del 40,13% en 2025 y crecerá a una tasa compuesta anual del 6,30% durante el período previsto.

Por clase de peso

El equilibrio estratégico entre capacidad y asequibilidad impulsa el crecimiento del segmento de cazas medianos

Según la categoría de peso, el mercado se divide en cazas ligeros, cazas medianos y cazas pesados.

Se proyecta que el segmento de cazas medianos será el de más rápido crecimiento con la CAGR más alta del 6,50% durante el período de pronóstico, y representó la mayor participación de mercado del 50,83% en 2025. El crecimiento está impulsado por su punto óptimo para las fuerzas aéreas actuales, proporcionando el 80% de las capacidades de los aviones pesados de superioridad aérea a solo el 50% del precio. Esta categoría de aviones ha madurado desde interceptores ligeros de defensa puntual hasta aviones polivalentes que poseen la capacidad de transportar cargas útiles sustanciales (misiles y municiones guiadas con precisión) en distancias ampliadas.

- Por ejemplo, en junio de 2025, la Administración del Programa de Adquisiciones de Defensa de Corea del Sur firmó un contrato de seguimiento por valor de 1.700 millones de dólares. Este contrato aceleró aún más la incorporación del caza furtivo ligero de 4,5 generaciones. La demanda urgente del mercado de sustitutos de alta calidad y precios asequibles para opciones pesadas y costosas como el F-15 o el Su-57 se cumplió con éxito con el primer pedido de compra realizado en 2024 para este modelo de avión.

El segmento de cazas pesados representó la segunda mayor cuota de mercado del 31,63% en 2025 y se espera que crezca a una tasa compuesta anual del 4,62% durante el período previsto.

Por tecnología

El segmento de integración de IA y autonomía domina debido al combate colaborativo rentable y la adopción de pilotos autónomos

Basado en la tecnología, el mercado se divide en sigilo, aviónica ysensorfusión, suites de guerra electrónica, radares, enlaces de datos centrados en la red, integración de autonomía e inteligencia artificial, y otros.

Se proyecta que el segmento de integración de autonomía e inteligencia artificial crecerá a la tasa compuesta anual más alta del 8,64% durante el período de pronóstico. El segmento se está expandiendo rápidamente a medida que las fuerzas aéreas pasan de operaciones centradas en pilotos a arquitecturas de combate colaborativas. Este crecimiento está impulsado por una necesidad operativa de romper la curva de costos del poder aéreo tradicional, donde los aviones de combate son demasiado caros para arriesgarse en grandes cantidades combinándolos con pilotos autónomos y asequibles.

- Por ejemplo, en agosto de 2025, Shield AI anunció el despliegue operativo de su UAS autónomo V-BAT en Europa en virtud de un nuevo contrato con Frontex y Global Sat Tech, tras un importante contrato de 198 millones de dólares adjudicado por Estados Unidos.

El subsegmento sigiloso representó la segunda mayor cuota de mercado del 20,74% en 2025 y se estima que crecerá a una tasa compuesta anual del 4,29% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipos de propulsión

El segmento de propulsión híbrida-eléctrica domina debido a la creciente demanda de energía a bordo que supera las capacidades de los motores convencionales

Según los tipos de propulsión, el mercado se divide en propulsión turbofán, turbohélice/hélice y propulsión híbrida-eléctrica.

Se estima que el segmento de propulsión híbrida-eléctrica será el de más rápido crecimiento, con la CAGR más alta del 9,66% durante el período previsto. El crecimiento está impulsado por los requisitos de energía cada vez mayores de la aviónica de sexta generación, las armas de energía dirigida basadas en láser y los potentes sistemas de guerra electrónica. Convencionalmotores a reacciónno pueden satisfacer simultáneamente el empuje y la enorme demanda eléctrica sin sacrificar el rendimiento.

- Por ejemplo, en octubre de 2025, Rolls-Royce y el gobierno indio firmaron un acuerdo marco por valor de aproximadamente 315 millones de dólares para desarrollar sistemas de propulsión eléctrica, que se utilizarán principalmente en el ámbito marítimo pero que también tendrán aplicaciones derivadas para vehículos aéreos.

El subsegmento de turbofan representó la mayor cuota de mercado del 92,09% en 2025 y se prevé que crezca a una tasa compuesta anual del 4,29%.

Por tipo de adquisición

Los retiros generacionales de aeronaves y los entornos de amenazas en evolución impulsan el crecimiento del segmento de adquisiciones de nuevas construcciones

Según el tipo de adquisición, el mercado se divide en adquisiciones de nuevas construcciones, programas de actualización/reequipamiento y MRO y mantenimiento.

Se estima que el segmento de adquisiciones de nueva construcción será el de más rápido crecimiento durante el período de pronóstico, con la tasa compuesta anual más alta del 6,87 % y una participación del 40,27 % en 2025. Esta tendencia surge de un fenómeno global de reemplazos generacionales, en el que las fuerzas aéreas están retirando aviones de la era antigua. Cualquier cosa que se agregue a estos aviones de vieja generación no podrá llenar el vacío generado por las amenazas modernas; más bien, serán necesarios aviones de nueva construcción, con radares y sensores para sobrevivir en un espacio de batalla de 2030+. Como resultado, el gasto en defensa seguirá centrado abrumadoramente en la adquisición de aviones completamente nuevos para reemplazar los existentes y aumentar las fuerzas.

- Por ejemplo, en septiembre de 2025, el Ministerio de Defensa de la India firmó un contrato histórico por valor de 7.500 millones de dólares con Hindustan Aeronautics Limited (HAL) para la compra de 97 nuevos aviones Tejas Mk1A.

El subsegmento MRO y mantenimiento representa la segunda mayor cuota de mercado mundial de aviones militares multiusos del 35,61% en 2025 y se estima que crecerá con una tasa compuesta anual del 4,55% durante el período previsto.

Por rango

Los requisitos de guerra de enfrentamiento y las capacidades ampliadas más allá de las defensas aéreas avanzadas impulsan el crecimiento del segmento de largo alcance

Según el alcance, el mercado se divide en corto alcance (táctico) hasta 1000 km, medio alcance de 1000 km a 2500 km y largo alcance (estratégico) superior a 2500 km.

Se estima que el segmento de largo alcance (estratégico) por encima de los 2.500 km será el de más rápido crecimiento con la CAGR más alta del 6,68% durante el período previsto. El crecimiento está impulsado por la revolución en la estrategia de combate basada en el principio de dominio del enfrentamiento. A medida que el enemigo amplía su altitud de crucero defensivo con misiles SAM de largo alcance como los misiles S-500 o HQ-9, aumenta la necesidad de aviones de combate con alcance para atacar objetivos mucho más allá de las regiones de la zona de destrucción y la necesidad de más aviones pesados con capacidad de combustible para las nuevasmisiles hipersónicos, y la ausencia de aviones cisterna en esas regiones impulsa el crecimiento del mercado.

- Por ejemplo, en diciembre de 2025, Dassault presentó la visión Super Rafale del Rafale F5, confirmando el avión estratégico de penetración furtiva. El modelo F5 ha sido desarrollado específicamente para la disuasión nuclear y la interceptación de largo alcance e incorpora el misil hipersónico nuclear ASN4G y drones leales.

El rango medio de 1000 km a 2500 km representó la mayor cuota de mercado del 61,70% en 2025 y se estima que crecerá con una tasa compuesta anual del 6,10% durante el período previsto.

Perspectivas regionales del mercado de aviones militares multiusos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Military Multirole Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 19,56 mil millones de dólares, y se espera que mantenga su participación líder en 2026, con 19,88 mil millones de dólares. América del Norte, especialmente los presupuestos de defensa estadounidenses que superan los 255 mil millones de dólares anuales, la adquisición de F-35, la modernización de la flota, las capacidades multifuncionales avanzadas para la superioridad aérea y las actividades ISR catalizan el crecimiento regional. América del Norte mantiene su dominio a través de una escala de adquisiciones incomparable, como se vio en el programa F-35.

Mercado de aviones militares polivalentes de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 18.470 millones de dólares en 2025, y una tasa de crecimiento estimada del 4,45% durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa de crecimiento del 7,10% en los próximos años, que es la segunda más grande entre todas las regiones y alcanzó una valoración de 17,26 mil millones de dólares en 2025, aumentando a 31,09 mil millones de dólares en 2034. El crecimiento del mercado de Asia Pacífico está impulsado por las rápidas expansiones de las fuerzas navales y aéreas en medio de las disputas del Mar de China Meridional y los crecientes presupuestos en China, India y Japón.

Mercado de aviones militares polivalentes de China

El mercado de aviones militares multiusos de China en 2025 alcanzó una valoración de 7.140 millones de dólares, lo que representa una tasa de crecimiento del 6,15% durante el período previsto.

Mercado de aviones militares polivalentes de la India

El mercado de aviones militares multiusos de la India en 2025 alcanzó una valoración de 3.760 millones de dólares, lo que representa una tasa de crecimiento del 9,12% durante el período previsto.

Mercado de aviones militares polivalentes de Corea del Sur

El mercado de aviones militares multiusos de Corea del Sur en 2025 registró una valoración de 1.630 millones de dólares, lo que representa una tasa de crecimiento del 5,27% durante el período previsto.

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,86% en los próximos años, que es la segunda más grande entre todas las regiones y alcanzó una valoración de 13.470 millones de dólares en 2025, aumentando a 23.770 millones de dólares en 2034. Los compromisos de Europa con la OTAN, los reemplazos de flotas y la modernización de aviones de ala fija (Eurofighter, Rafale), helicópteros y la modernización en medio de amenazas a la seguridad impulsan el crecimiento regional.

Mercado de aviones militares polivalentes del Reino Unido

El mercado de aviones militares multiusos del Reino Unido en 2025 registró una valoración de 2.110 millones de dólares, lo que representa una tasa de crecimiento del 4,62% durante el período previsto.

Mercado de aviones militares polivalentes de Alemania

El mercado de aviones militares multiusos del Reino Unido en 2025 registró una valoración de 2.450 millones de dólares, lo que representa una tasa de crecimiento del 4,62% durante el período previsto.

Mercado de aviones militares polivalentes de Europa del Este

El mercado de aviones militares multiusos de Europa del Este en 2025 alcanzó los 4.360 millones de dólares como valoración, lo que representa una tasa de crecimiento del 9,50% durante el período previsto.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de Oriente Medio y África registró una valoración de 6.730 millones de dólares en 2025.

Mercado de aviones militares polivalentes de Arabia Saudita

El mercado de aviones militares multiusos de Arabia Saudita en 2025 alcanzó una valoración de 1.670 millones de dólares, lo que representa una tasa de crecimiento del 6,30% durante el período previsto.

PAISAJE COMPETITIVO

La creciente estructura tecnológica avanzada y la rivalidad competitiva impulsan el crecimiento del mercado

Actores clave del mercado

El mercado mundial de aviones militares polivalentes se caracteriza por un oligopolio, una intensa rivalidad y altas barreras de entrada. Esto se ve aún más exagerado por las alianzas geopolíticas que distorsionan la estructura del mercado. La competencia estará impulsada por el precio, los niveles de desempeño, así como por la alineación estratégica y la soberanía industrial. Los tres niveles son: el nivel global dominante, dominado por plataformas sigilosas en su quinta generación; el Nivel Soberano Establecido, que consta de plataformas de 4,5 generaciones de alta capacidad que ofrecen independencia estratégica; y el Nivel Indígena Emergente, que comprende nuevos participantes en el mercado que enfatizan la eficiencia de costos y la autonomía regional.

La dinámica competitiva está cambiando cada vez más de un puro "tiroteo de desempeño" a una negociación compleja de transferencia de tecnología y localización de la cadena de suministro. Los fabricantes de equipos originales occidentales establecidos se ven cada vez más obligados a competir por la capacidad de sus aviones y su voluntad de compartir propiedad intelectual y construir ecosistemas de fabricación locales en países compradores. Esta tendencia ha diluido el monopolio tradicional de los gigantes estadounidenses y europeos, creando oportunidades para que nuevos jugadores de Corea del Sur, Turquía e India capturen participación de mercado en el segmento de "valor" del mercado de cazas.

LISTA DE EMPRESAS CLAVE DE AERONAVES MILITARES MULTIROL PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- BAE Systems plc (Reino Unido)

- Dassault Aviación S.A.(Francia)

- Saab AB (Suecia)

- Leonardo S.p.A.(Italia)

- Compañía Sukhoi (PJSC Sukhoi) (Rusia)

- United Aircraft Corporation (UAC) (Rusia)

- Grupo de la industria aeronáutica de Chengdu (AVIC) (China)

- Hindustan Aeronautics Limited (HAL) (India)

- Industrias Aeroespaciales de Israel (IAI) (Israel)

- Industrias Aeroespaciales de Corea (KAI) (Corea del Sur)

- Mitsubishi Industrias Pesadas(Japón)

- Industrias aeroespaciales turcas (TUSAŞ) (Turquía)

- Embraer S.A.(Brasil)

DESARROLLO CLAVE

- Diciembre de 2025: -El Departamento de Guerra de los Estados Unidos anunció la firma de un contrato adicional con Lockheed Martin para el suministro de servicios de apoyo logístico para la flota mundial de aviones de combate polivalentes de la serie F-35 Lightning II.

- Diciembre de 2025: -El Ministerio de Defensa de España seleccionó a Airbus Defence and Space para liderar la creación y ejecución del Sistema Integrado de Entrenamiento para el Ejército Aeroespacial Español.

- Diciembre de 2025: -El Gobierno de Canadá seleccionó aviones de producción nacional para mejorar sus capacidades de transporte aéreo multipropósito, que incluyen evacuaciones médicas, respuesta a desastres, asistencia humanitaria y misiones de seguridad nacional.

- Diciembre de 2025: -Egipto recibió tres aviones de combate Rafale más de Francia, designados como EM12, EM13 y EM14. Esta adquisición refuerza los continuos esfuerzos de El Cairo para modernizar su fuerza aérea y se basa en su contrato de 2021 para 30 aviones.

- Octubre de 2025: -Un oficial de la fuerza aérea de Bangladesh afirmó que el gobierno interino del país había concedido la aprobación inicial para la adquisición de aviones de combate polivalentes y aviones de ataque, junto con nuevos misiles tierra-aire y misiles de largo alcance.Radarsistemas.

COBERTURA DEL INFORME

El análisis de crecimiento del mercado global de aviones militares multiusos incluye un estudio exhaustivo del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de aviones militares multiusos y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,91% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por tipos de aeronaves · Aeronave tripulada (tripulada) · Aeronaves no tripuladas · Vehículos pilotados opcionalmente (OPV) Por generación · Plataformas heredadas · 4ª Generación · Generación 4.5 · 5ta Generación · 6ta Generación Por clase de peso · Cazas ligeros · Luchadores medianos · Cazas pesados Por tecnología · Sigilo · Fusión de aviónica y sensores · Suites de Guerra Electrónica · Radares · Enlaces de datos centrados en la red · Integración de IA y autonomía · Otros Por tipos de propulsión · Turboventilador · Turbohélice/Hélice · Propulsión híbrida-eléctrica Por tipo de adquisición · Adquisición de nueva construcción · Programas de actualización/reequipamiento · MRO y mantenimiento Por rango · Corto alcance (táctico) Hasta 1000 km · Alcance medio 1000 km a 2500 km · Largo alcance (estratégico) Más de 2500 km Por geografía América del Norte (por tipos de aeronaves, por generación, por clase de peso, por tecnología, por tipos de propulsión, por tipo de adquisición, por autonomía, por país) · EE.UU. (por tipos de aeronaves) · Canadá (por tipos de aeronaves) Europa (por tipos de aeronaves, por generación, por clase de peso, por tecnología, por tipos de propulsión, por tipo de adquisición, por autonomía, por país) · Reino Unido (por tipos de aeronaves) · Alemania (por tipos de aeronaves) · Francia (por tipos de aeronaves) · Países nórdicos (por tipos de aeronaves) · Países del este (por tipos de aeronaves) · Resto de Europa (Por tipos de aeronaves) Asia Pacífico (por tipos de aeronaves, por generación, por clase de peso, por tecnología, por tipos de propulsión, por tipo de adquisición, por autonomía, por país) · China (por tipos de aeronaves) · India (por tipos de aeronaves) · Japón (por tipos de aeronaves) · Corea del Sur (por tipos de aeronaves) · Australia (por tipos de aeronaves) · Resto de Asia Pacífico (por tipos de aeronaves) Medio Oriente y África (por tipos de aeronaves, por generación, por clase de peso, por tecnología, por tipos de propulsión, por tipo de adquisición, por autonomía, por país) · Israel (por tipos de aeronaves) · Irán (por tipos de aeronaves) · Arabia Saudita (por tipos de aeronaves) · Turquía (por tipos de aeronaves) · Sudáfrica (por tipos de aeronaves) · Resto de Medio Oriente y África (por tipos de aeronaves) América Latina (por tipos de aeronaves, por generación, por clase de peso, por tecnología, por tipos de propulsión, por tipo de adquisición, por autonomía, por país) · Brasil (Por tipos de aeronaves) · Argentina (Por tipos de aeronaves) Resto de América Latina (Por tipos de aeronaves) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 59.730 millones de dólares en 2025 y se prevé que alcance los 97.250 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 13.470 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,91% durante el período previsto de 2026-2034.

Se espera que el segmento de largo alcance (estratégico) superior a 2.500 km lidere el mercado.

El avance tecnológico y la optimización de la eficacia del combate son los factores clave que impulsan el mercado.

Lockheed Martin (EE.UU.), seguida de Boeing (EE.UU.) y BAE Systems (Reino Unido), y otras como Dassault Aviation (Rafale), Saab AB (Gripen) y Hindustan Aeronautics Limited (India), Korea Aerospace Industries (Corea del Sur) y otras.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados