Tamaño del mercado de sensores militares, participación y análisis de la industria, por plataforma (terrestre, aérea, naval, espacial), por componente (hardware, software), por aplicación (navegación y comunicación, inteligencia y reconocimiento, guerra electrónica, comando y control, monitoreo y vigilancia, reconocimiento de objetivos) y pronóstico regional, 2026-2034

Tamaño del mercado de sensores militares y descripción general de la industria

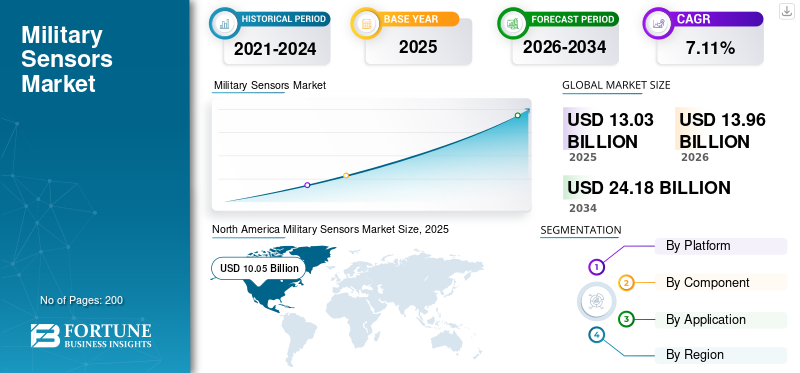

El tamaño del mercado mundial de sensores militares se valoró en 13,03 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,96 mil millones de dólares en 2026 a 24,18 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,11% durante el período previsto. América del Norte dominó el mercado de sensores militares con una cuota de mercado del 38,74% en 2025.

El repentino aumento de la CAGR es atribuible a la demanda y el crecimiento de este mercado, que vuelve a los niveles previos a la pandemia una vez que ésta termina.

Los sistemas de seguridad dependen de tecnologías de sensores inteligentes y inteligentes, por lo que los sensores se han convertido en un componente crucial de los sistemas militares. El crecimiento del mercado de sensores militares se atribuye a la evolución de los sistemas microelectromecánicos (MEMS). Se espera que la creciente adopción de dispositivos basados en MEMS, como microgiroscopios, microbolómetros y microespejos, aumente el crecimiento del mercado. Además, se espera que los programas de modernización militar llevados a cabo en varios países apoyen el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

INSTANTÁNEA Y DESTACADOS DEL MERCADO MUNDIAL DE SENSORES MILITARES

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 13.030 millones de dólares

- Tamaño del mercado en 2026: 13,96 mil millones de dólares

- Tamaño del mercado previsto para 2034: 24.180 millones de dólares

- CAGR: 7,11% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de sensores militares con una participación del 38,74% en 2025, impulsada por importantes presupuestos de defensa, programas de modernización en curso y la presencia de actores clave como Raytheon y Honeywell.

- Por plataforma, se espera que el segmento aéreo muestre la CAGR más alta debido a la creciente adquisición de aviones de combate, vehículos aéreos no tripulados y helicópteros en EE. UU., China e India.

Aspectos destacados clave del país:

- Estados Unidos: El Departamento de Defensa continúa invirtiendo fuertemente en tecnologías de sensores avanzadas, con iniciativas como sensores portátiles COVID-19 y mayor financiamiento para sistemas de guerra electrónica que aceleran el crecimiento del mercado.

- China: Las crecientes tensiones geopolíticas y los rápidos programas de modernización militar están alimentando la demanda de sensores basados en MEMS y EO/IR en plataformas aéreas y terrestres.

- India: Las tensiones fronterizas y un creciente presupuesto de defensa están impulsando una mayor adquisición de vehículos aéreos no tripulados y vehículos blindados integrados con sensores avanzados para vigilancia y preparación para el combate.

- Reino Unido: El Ministerio de Defensa del Reino Unido ha aumentado la inversión en el desarrollo de sensores EO/IR de próxima generación a través de programas como DASA, otorgando 2,8 millones de dólares a 13 proyectos en 2020.

TENDENCIAS DEL MERCADO DE SENSORES MILITARES

La llegada de las redes de sensores inalámbricos (WSN) es una tendencia destacada

La red de sensores inalámbricos (WSN) es una tecnología próxima que desempeñará un papel importante en el monitoreo de ubicaciones remotas. Una WSN es un conjunto de transductores asistidos por una infraestructura de comunicación adecuada, que está especialmente diseñada para monitorear y registrar diferentes condiciones en varios lugares. Una WSN se puede utilizar en varias aplicaciones militares, como monitoreo de actividad sísmica, vigilancia militar y otras. Se espera que los avances en la tecnología de redes mejoren la eficiencia de las operaciones de combate al entregar información crítica de manera eficiente.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de sensores militares

La creciente demanda de aviones militares y vehículos blindados contribuirá al crecimiento

Se espera que las crecientes preocupaciones por fortalecer las capacidades de defensa entre países como Estados Unidos, China e India aumenten la demanda de sensores militares. Próxima generaciónaviones militaresy los vehículos blindados están equipados con sensores avanzados y sistemas cibernéticos debido a los cambios en los métodos de combate. Se espera que un aumento en la adquisición de aviones militares para mejorar la defensa aérea impulse el crecimiento del mercado.

- Por ejemplo, en agosto de 2020, el Departamento de Defensa de Estados Unidos otorgó un contrato de 10 años a Lockheed Martin Corporation por valor de 62 mil millones de dólares para la producción de aviones F-16 para venta militar en el extranjero.

Además, se espera que la creciente demanda de vehículos blindados de países europeos como el Reino Unido y Bulgaria estimule aún más las oportunidades para el sensor militar.

- Por ejemplo, en noviembre de 2019, el ejército británico invirtió 3.600 millones de dólares para comprar vehículos blindados 8X8 de alta movilidad y habilitados para redes.

Por lo tanto, se espera que la creciente adquisición de vehículos blindados y aviones militares apoye el crecimiento del mercado.

Rápida modernización de los sistemas microelectromecánicos (MEMS) para impulsar el crecimiento

Los dispositivos MEMS ópticos y MEMS RF desempeñan un papel vital en el desarrollo de sensores militares que cumplan con requisitos militares especiales. Debido a su tamaño compacto, bajo consumo de energía y alta confiabilidad, los MEMS son los más adecuados para desarrollar sensores para vigilancia, electrónica de drones, tanques de campo de batalla, misiles yvehículos aéreos no tripulados (UAV). Además, los sensores basados en MEMS y nanotecnología se adoptan ampliamente para monitorear el entorno del campo de batalla y el estado de las armas, lo que se prevé que impulse el crecimiento del mercado. Se prevé que la victoria de los futuros conflictos en el campo de batalla dependerá de la rápida incorporación de dispositivos sensores basados en MEMS. Por lo tanto, se prevé que la innovación en la tecnología MEMS impulse el crecimiento del mercado durante el período de pronóstico.

FACTORES RESTRICTIVOS

La complejidad en el diseño de sensores militares puede obstaculizar el crecimiento

La complejidad en el diseño de sensores militares está aumentando junto con la tendencia a la adopción deInternet de las cosas (IoT)e inteligencia artificial (IA), que se prevé que obstaculice el crecimiento del mercado. La adopción de la IA en sensores militares tiene muchas ventajas, aunque puede presentar varios desafíos. La tecnología de IA facilita la toma de decisiones, las operaciones autónomas y puede aumentar la velocidad de las operaciones. Sin embargo, la tecnología puede ser vulnerable e impredecible a diferentes tipos de manipulación y, por tanto, el diseño de sensores basados en IA es complejo. Además, muchos países de América del Norte y Europa han reducido sus presupuestos de defensa, lo que se espera que afecte negativamente al mercado.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de plataforma

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento aerotransportado mostrará la CAGR más alta debido al aumento de las adquisiciones de aviones militares

Según la plataforma, el mercado se clasifica en terrestre, aéreo, naval y espacial. Se prevé que el segmento aerotransportado crezca a una tasa compuesta anual alta debido a la creciente adquisición de helicópteros militares, aviones de combate y vehículos militares no tripulados (UAV) de países como Estados Unidos, China e India. Numerosos sensores, como sensores infrarrojos, sensores infrarrojos electroópticos (EOIR) y otros, están integrados en varias aeronaves de búsqueda, seguimiento, vigilancia y monitoreo.

- Se espera que el segmento aéreo tenga una participación del 27,03% en 2019.

Se espera que el segmento terrestre domine el mercado en 2019. El crecimiento del segmento se atribuye a los programas de mejora de vehículos blindados y la alta demanda devehículos terrestres no tripulados. Los sensores como sensores de gran angular, sensores optrónicos y otros se instalan en sistemas de vigilancia y detección, sistemas de navegación, sistemas de control de incendios de tanques y otros vehículos blindados.

- Por ejemplo, en marzo de 2020, la Fuerza Aérea de los EE. UU. (USAF) adjudicó a FLIR Systems un contrato por valor de 23 millones de dólares para suministrar casi 200 unidades de vehículos terrestres no tripulados Centaur y sus repuestos a la USAF.

Por análisis de componentes

El segmento de software crecerá rápidamente impulsado por la creciente adopción de sistemas habilitados para IA

Según el componente, el mercado se divide en hardware y software. El segmento de hardware se divide a su vez en sensor LiDAR, sensor magnético, sensor de presión,sensor de temperatura, sensor de fuerza, sensor de radar, acelerómetro, sensor de velocidad, sensor de vibración, sensor de par, sensor de proximidad, giroscopio, sensor GPS, SONAR, designadores de objetivos láser, sensor de ángulo de ataque, sensor de flujo, sensor de posición.

Se espera que la creciente demanda de sensores LiDAR en sistemas no tripulados impulse el crecimiento del mercado. Los sensores magnéticos se utilizan para seguimiento de posición y navegación en fuerzas militares. Se espera que el segmento de sensores de presión, temperatura, par, velocidad, flujo y nivel y fuerza crezca sustancialmente debido a la creciente adquisición de vehículos terrestres, navales y aéreos por parte de las fuerzas militares o de defensa de varios países.

Los sensores sísmicos se utilizan para la detección de objetivos terrestres, como lanzadores de misiles, tanques y vehículos blindados de transporte de tropas. Se espera que la demanda de sensores de proximidad aumente debido a su creciente uso con fines de vigilancia en plataformas aéreas y terrestres. Se espera que el segmento de sensores de ángulo de ataque (AOA) crezca significativamente gracias a la creciente adquisición de aviones militares de ala fija.

Se prevé que el segmento de software crezca a un ritmo elevado debido a la creciente demanda de análisis y procesamiento de datos en tiempo real a través del aprendizaje automático y la inteligencia artificial (IA). El Ejército de EE. UU. se centra en proyectos basados en IA, como el Sistema de Gestión de Batalla de la Fuerza Aérea. El desarrollo de sistemas habilitados para IA creará una gran demanda para el desarrollo de sistemas de software.

Por análisis de aplicaciones

El segmento de guerra electrónica exhibirá un crecimiento significativo impulsado por el creciente presupuesto de defensa

Según la aplicación, el mercado se divide en navegación y comunicación, inteligencia y reconocimiento, guerra electrónica, comando y control, seguimiento y vigilancia y reconocimiento de objetivos. Elguerra electrónicaSe espera que el segmento sea el de más rápido crecimiento debido a la creciente inversión en guerra electrónica por parte de varios países como Estados Unidos.

- Por ejemplo, el Departamento de Defensa de Estados Unidos aumentó su capital para guerra electrónica en un 16,8% en 2020. Además, las economías emergentes como China e India también han aumentado su gasto en defensa en los últimos 2 o 3 años.

Se prevé que el segmento de seguimiento y vigilancia muestre un crecimiento significativo durante el período de pronóstico. El crecimiento se atribuye a las crecientes disputas y conflictos entre países de Medio Oriente, como Siria, Irak y otros.

El uso de la conciencia situacional en el mando y control ayuda a resolver problemas complejos y facilitar la toma de decisiones. La conciencia situacional utiliza varios sensores para recopilar información sobre sus elementos ambientales. Se prevé que el segmento de comando y control crezca debido a la creciente demanda de conciencia situacional en el ejército. Por ejemplo, en septiembre de 2020, CAE USA Mission Solutions Inc. recibió un contrato del Comando de Operaciones Especiales de los Estados Unidos (USSOCOM) para su programa global de conciencia situacional para proporcionar capacidades de comando y control de próxima generación. Además, se espera que las crecientes actividades terroristas impulsen el crecimiento del segmento.

ANÁLISIS REGIONAL

North America Military Sensors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado mundial de sensores militares está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. América del Norte dominó el mercado en 2019 y alcanzó los 10.050 millones de dólares. El crecimiento se puede atribuir a la implementación de programas e iniciativas de modernización como el radar expedicionario de largo alcance 3D y otros. El gobierno de Estados Unidos ofrece grandes gastos en equipos de defensa, creando una atmósfera propicia para el crecimiento de la industria de defensa. Además, se prevé que la presencia de actores clave como Raytheon Company y Honeywell International Inc. respalde el crecimiento del mercado en la región.

Se prevé que la región de Asia Pacífico crezca al CAGR más alto durante el período de pronóstico. Las crecientes tensiones geopolíticas entre China-India y las disputas territoriales entre India-Pakistán han llevado a estos países emergentes a aumentar sus presupuestos de defensa. Se espera que la creciente demanda de sistemas avanzados de detección de amenazas ayude al crecimiento del mercado en la región.

Se prevé que el mercado en Europa crecerá sustancialmente debido al aumento de los presupuestos de defensa de países como Alemania y España. Además, se espera que la creciente adquisición de sensores EOIR por parte del Ministerio de Defensa del Reino Unido aumente el crecimiento del mercado en Europa.

- En mayo de 2020, el Acelerador de Seguridad y Defensa del Reino Unido (DASA) otorgó alrededor de 13 contratos por valor de 2,8 millones de dólares para el desarrollo de sensores electroópticos e infrarrojos (EOIR) mejorados. Los contratos se adjudicaron a diversas industrias de pequeña y mediana escala en Europa.

Los países de Medio Oriente como Arabia Saudita e Israel han aumentado su gasto en defensa, lo que se espera respalde el crecimiento del mercado. Además, las disputas territoriales entre países como Irán, Irak y Siria han llevado a un aumento en la adquisición de sensores de vigilancia y monitoreo. Se prevé que ayudará al crecimiento del mercado regional.

JUGADORES CLAVE DE LA INDUSTRIA

Lockheed Martin Corporation es un actor destacado que ofrece soluciones de sensores infrarrojos

Lockheed Martin Corporation es líder en el suministro de sistemas de sensores infrarrojos. La empresa cuenta con una amplia gama de cartera de productos. El Departamento de Defensa de Estados Unidos es el cliente clave de la empresa y, por tanto, se ha asegurado una posición estable en el mercado. La empresa invierte en investigación y desarrollo y en actividades de innovación de nuevos productos. Además, está enfocado en fusiones, acuerdos y contratos para sostener su posición en el mercado. Además, los actores se centran en asociaciones estratégicas, adquisiciones y fusiones para ampliar sus capacidades y mantener su posición global en el mercado.

Lista de las principales empresas de sensores militares:

- Honeywell International Inc. (Estados Unidos)

- Grupo Thales (Francia)

- Curtiss-Wright Corporation (Estados Unidos)

- TE Connectivity Ltd.(Estados Unidos)

- Compañía Raytheon (Estados Unidos)

- Kongsberg Gruppen ASA (Noruega)

- PLC de sistemas BAE(Reino Unido)

- Lockheed Martin Corporation (Estados Unidos)

- Imperx, Inc. (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En julio de 2021, QinetiQ Inc. recibió un contrato por valor de 24 millones de dólares del ejército de los EE. UU. para construir 3 prototipos de sensores hiperespectrales de espectro completo de próxima generación SPECTRE. Este sensor permite que las aeronaves tripuladas y los sistemas de aeronaves no tripuladas (UAS) multimisión funcionen en paralelo con otras armas y cargas útiles de sensores críticos.

- En junio de 2021, Raytheon Technologies Inc. y L3Harris Technologies Inc. obtuvieron un contrato por un valor aproximado de 4,37 millones de dólares para el desarrollo de prototipos de sensores de inteligencia de comunicaciones (COMINT) e inteligencia electrónica (ELINT) para el sistema de detección y explotación de alta precisión (HADES) del ejército de EE. UU.

- En marzo de 2021, Collins Aerospace recibió una revisión del contrato de Entrega Indefinida/Cantidad Indefinida (IDIQ) por parte de la Fuerza Aérea de EE. UU. para entregar su módulo de reconocimiento FastJet. La cápsula está integrada con el sistema de reconocimiento aéreo multiespectral MS-110. El sensor MS-110 utiliza tecnología multiespectral que aumenta la capacidad de inteligencia y mejora las imágenes en condiciones de poca visibilidad.

- En diciembre de 2020, – Lockheed Martin Corporation adjudicó a BAE Systems PLC un contrato por valor de 60 millones de dólares para suministrar buscadores de misiles avanzados adicionales para el misil antibuque de largo alcance (LRASM). El buscador incluye tecnología de focalización y sensores de largo alcance que ayudan al misil furtivo a detectar y atacar barcos enemigos protegidos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado de sensores militares proporciona un análisis detallado del mercado y se centra en aspectos clave como actores clave, tipos de sensores, aplicaciones y plataformas. Además, ofrece información sobre las tendencias del mercado de sensores militares y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores directos e indirectos que han contribuido al alto crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Plataforma; Componente; Aplicación y geografía |

|

Por plataforma

|

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por geografía

|

|

Preguntas frecuentes

El tamaño del mercado mundial de sensores militares se valoró en 13,03 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,96 mil millones de dólares en 2026 a 24,18 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,11% durante el período previsto.

Con una tasa compuesta anual del 7,11%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Los factores clave incluyen la creciente adopción de dispositivos basados en MEMS, la creciente demanda de aviones militares y vehículos blindados y mayores inversiones en programas de modernización. Además, los avances en las redes de sensores inalámbricos (WSN) y los sistemas de defensa integrados en IA están impulsando el crecimiento del mercado.

Los sensores militares se utilizan principalmente en operaciones de guerra electrónica, reconocimiento de objetivos, comando y control, navegación, inteligencia, vigilancia y reconocimiento. Estos sensores desempeñan un papel vital a la hora de mejorar el conocimiento de la situación y apoyar la toma de decisiones en el campo de batalla en tiempo real.

América del Norte dominó el mercado en 2025 y representó más del 38,74% de los ingresos globales. Estados Unidos lidera debido al fuerte gasto en defensa, programas activos de modernización y la presencia de importantes actores de la industria como Lockheed Martin y Raytheon Technologies.

Se espera que el segmento de plataformas aerotransportadas crezca al CAGR más alto, impulsado por una mayor adquisición de helicópteros militares, aviones de combate y vehículos aéreos no tripulados. Estas plataformas requieren una amplia gama de sensores, incluidos sistemas EOIR y de infrarrojos.

Las tendencias emergentes incluyen la integración de la IA y el aprendizaje automático, el crecimiento de las tecnologías de sensores inteligentes, la miniaturización mediante MEMS y el uso de redes de sensores inalámbricos para mejorar la vigilancia y el monitoreo remoto en escenarios de combate.

Las empresas líderes incluyen Lockheed Martin Corporation, Honeywell International Inc., Raytheon Technologies, Thales Group, BAE Systems y Curtiss-Wright Corporation. Estos actores se centran en asociaciones estratégicas, I+D y adquisiciones por contrato para fortalecer su presencia en el mercado.

La inteligencia artificial permite operaciones autónomas, una toma de decisiones más rápida y un análisis de datos en tiempo real para aplicaciones militares. Los sensores integrados en IA mejoran la detección de amenazas, el análisis predictivo y el conocimiento general del campo de batalla.

Los principales desafíos incluyen la complejidad del diseño, especialmente con la integración de IA e IoT, altos costos de desarrollo y restricciones presupuestarias en ciertas regiones. Además, las amenazas a la ciberseguridad y las vulnerabilidades tecnológicas plantean riesgos para la confiabilidad de los sensores.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados