Tamaño del mercado de módulos de transmisión y recepción militares, participación y análisis de la industria, por componente (módulos transmisores, módulos receptores, módulos transceptores (combinados T/R), módulos amplificadores de potencia, desfasadores y otros), por tecnología (arseniuro de galio (GaAs), nitruro de galio (GaN), tecnología analógica, basada en silicio y tecnología digital), por frecuencia (banda única y multibanda), por potencia de salida, por arquitectura de módulo, por tamaño (pequeño, mediano y extra grande), Por modo de implementación, por aplicación, por plataforma, po

INFORMACIÓN CLAVE DEL MERCADO

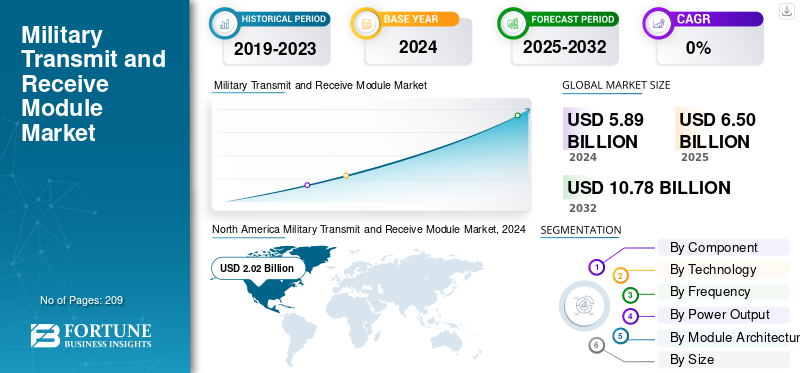

El tamaño del mercado mundial de módulos militares de transmisión y recepción se valoró en 6.500 millones de dólares en 2025. Se prevé que el mercado crezca de 6.850 millones de dólares en 2026 a 12.160 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,40% durante el período previsto. América del Norte dominó el mercado de módulos militares de transmisión y recepción con una participación de mercado del 34,10% en 2025.

El módulo militar de transmisión y recepción (T/R) combina la unidad transmisora responsable de enviar ondas de radio y la unidad receptora que detecta señales entrantes o reflejadas, generalmente junto con elementos de amplificación de potencia y acondicionamiento de señales. Es un componente crítico de los radares activos de barrido electrónico (AESA), que permite la dirección instantánea del haz sin movimiento mecánico, mejorando asíRadarcapacidad de respuesta y precisión.

Los módulos militares de transmisión y recepción son la parte central de la electrónica de defensa de vanguardia y brindan superioridad en detección, comunicación segura y guerra electrónica. Los avances tecnológicos, particularmente en los semiconductores GaN, han transformado estos módulos en radares más potentes, compactos y eficientes. La complejidad y el tamaño de los sistemas militares actuales, junto con la creciente necesidad de interoperabilidad multidominio y rápida adaptabilidad, impulsan una fuerte expansión del mercado.

La transición de la tecnología de arseniuro de galio (GaAs) a la tecnología de nitruro de galio (GaN) en los módulos T/R mejoró significativamente la densidad de potencia, la eficiencia y el manejo térmico, lo que permitió a los módulos proporcionar más potencia de transmisión en un tamaño reducido y una vida útil más larga. Esto da como resultado un mejor alcance, resolución y multifuncionalidad del radar, esenciales para los requisitos militares contemporáneos.

Las principales empresas militares de módulos de transmisión y recepción, como Northrop Grumman, Lockheed Martin Corporation, L3Harris Technologies, Inc., Thales Group y Raytheon, utilizan la innovación, la inversión estratégica y la fabricación escalable para ampliar su liderazgo en este sector de mercado dinámico y estratégicamente crítico. Sus productos dan forma a la futura capacidad de radar y comunicaciones seguras y brindan a las fuerzas armadas una ventaja táctica decisiva en entornos de amenazas que cambian rápidamente.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de módulos de transmisión y recepción militares

- Tamaño del mercado en 2025: 6.500 millones de dólares

- Tamaño del mercado en 2026: 6.850 millones de dólares

- Tamaño del mercado previsto para 2034: 12.160 millones de dólares

- CAGR: 7,40% de 2026 a 2034

- América del Norte dominó el mercado de módulos militares de transmisión y recepción con una participación del 34,10% en 2025.

- Los módulos transceptores (T/R combinados) representaron una participación del 43,57% en 2026.

- La tecnología de arseniuro de galio (GaAs) tenía una participación del 37,22% en 2026.

América del norte

América del Norte generó 2.220 millones de dólares en 2025 y se prevé que alcance los 2.330 millones de dólares en 2026.

Europa

Europa representó 1.270 millones de dólares en 2025 y se prevé que alcance los 1.350 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró 1.770 millones de dólares en 2025 y se espera que crezca a 1.890 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 2.190 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 190 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

El creciente uso de la revolución tecnológica del nitruro de galio y el avance de los semiconductores impulsa significativamente el crecimiento del mercado

El cambio de paradigma de la tecnología de semiconductores de arseniuro de galio (GaAs) convencional a la de nitruro de galio (GaN) es una fuerza transformadora que impulsa el crecimiento del mercado de módulos de transmisión y recepción militares. La tecnología GaN proporciona una mayor densidad de potencia (5 a 10 veces más que GaAs), mejor gestión térmica y mayor eficiencia, lo que permite que los sistemas de radar obtengan un rango de detección ampliado, una resolución mejorada y factores de forma compactos esenciales para el uso militar contemporáneo. Las grandes empresas de defensa están adoptando rápidamente soluciones basadas en GaN, como el nuevo sistema de radar APG-82(V)X de Raytheon, que incorpora tecnología GaN para mejorar el control de incendios y la guerra electrónica.

- Por ejemplo, en junio de 2025, los nuevos procesos de fabricación desarrollados por investigadores del MIT integrarán transistores GaN de alto rendimiento en estándar.silicioChips CMOS por primera vez, que introducen componentes electrónicos más rápidos y energéticamente eficientes. Esta tecnología es importante al abordar limitaciones críticas de tamaño, peso y potencia (SWaP) en plataformas no tripuladas, sistemas espaciales y equipos militares portátiles, al tiempo que permite capacidades multifunción que antes eran imposibles utilizando materiales semiconductores heredados.

Restricciones del mercado

La complejidad de la fabricación y los altos costos de desarrollo pueden obstaculizar el crecimiento del mercado

El mercado de módulos militares T/R se ve fuertemente afectado por los crecientes gastos de producción y las dificultades de integración con tecnología compleja, con sistemas automotrices basados en GaN que requieren precios superiores a tecnologías más maduras, como necesidades de fabricación complejas y requisitos estrictos de grado militar. El desarrollo de módulos T/R de próxima generación mitiga los elevados gastos en I+D de más de 500 millones de dólares anuales por parte de los principales actores, mientras que el cumplimiento de estándares militares para la confiabilidad automotriz, la compatibilidad electromagnética y la dureza ambiental introduce capas de gastos y complejidad.

El cambio de arquitecturas de radar centradas en hardware a arquitecturas de radar configuradas por software impone mayores dolores de cabeza en materia de integración, lo que lleva a los contratistas de defensa a rediseñar las cadenas de suministro establecidas y los procesos de fabricación ajustados a modelos de integración vertical. La escasez de componentes electrónicos continuará hasta 2025, y los plazos de entrega de los semiconductores seguirán siendo impredecibles a pesar de los avances respecto de los máximos de la crisis de 2022. Los altos costos de fabricación relacionados con materiales avanzados, instalaciones de fabricación especializadas y estrictos requisitos de control de calidad limitan la penetración en el mercado, beneficiando principalmente a los contratistas de defensa más grandes y a los participantes más maduros en el mercado.

Oportunidades de mercado

El creciente desarrollo del radar definido por software y la adopción de la integración de la inteligencia artificial catalizan el crecimiento del mercado

Arquitecturas de radar definidas por software combinadas coninteligencia artificialOfrecen oportunidades sin precedentes para la innovación de módulos T/R. Esta innovadora combinación ahora permitirá la gestión adaptativa de frecuencias, el reconocimiento autónomo de amenazas y contramedidas instantáneas de guerra electrónica. El radar aerotransportado de China impulsado por IA demostró una precisión de seguimiento del 99% contra interferencias electrónicas sofisticadas en 2025. El radar cognitivo altera dinámicamente las frecuencias, las direcciones del haz y las formas de onda para evitar la interferencia.

El desarrollo por parte de Northrop Grumman en junio de 2025 de algoritmos de aprendizaje automático para el conjunto de ataques electrónicos EA-18G Growler, que se espera que se lance en 2025, es un ejemplo de esta tendencia hacia los sistemas cognitivos de guerra electrónica. Las técnicas de diseño basadas en modelos admiten gemelos digitales completos durante el desarrollo del módulo T/R, lo que acorta el tiempo de desarrollo y las costosas iteraciones al tiempo que mejora la confiabilidad del sistema.

Desafíos del mercado

El cumplimiento normativo y la integración de la ciberseguridad pueden obstaculizar el crecimiento del mercado

Los productores de módulos militares de transmisión y recepción trabajan dentro de entornos regulatorios cada vez más complicados que combinan los controles de exportación estándar ITAR/EAR con nuevas necesidades de ciberseguridad y estándares ambientales. Los engorrosos requisitos militares en materia de compatibilidad electromagnética, dureza ambiental y seguridad operativa requieren procedimientos de prueba y certificación exhaustivos que aumentan significativamente el tiempo y el costo de desarrollo. La incorporación de IA yaprendizaje automáticoEstas características crean nuevas amenazas a la ciberseguridad en forma de ataques adversarios a algoritmos que pueden invalidar la toma de decisiones o producir análisis de amenazas falsos.

Las instituciones de defensa deberían sopesar los beneficios operativos de la integración de la IA con sólidas capacidades de ciberresiliencia, con módulos T/R que incorporen cifrado sofisticado, procedimientos de arranque seguros y hardware resistente a manipulaciones.

Tendencias del mercado de módulos de transmisión y recepción militares

La miniaturización y la integración multifunción en equipos militares para diferentes aplicaciones impulsan el crecimiento del mercado

El entorno tecnológico promueve una miniaturización exuberante y una integración multifuncional, con módulos T/R que logran una densidad de potencia incomparable a través de tecnologías de empaque innovadoras como cerámica cocida a baja temperatura (LTCC), módulos multichip (MCM) ySistema en paquete (SiP)arquitecturas. Los módulos Space T/R de Hensoldt cuentan con configuraciones modulares estandarizadas probadas para uso espacial, que han demostrado contener componentes endurecidos por radiación calificados contra multipacción y descarga de corona de RF. Mientras tanto, CAES proporciona módulos de radar miniaturizados de densidad ultraalta para uso hipersónico, con un rendimiento resistente a golpes que supera los 100.000 g.

El progreso tecnológico se centra en la cobertura de frecuencia de banda ancha y capacidades de espectro múltiple, donde los módulos T/R de generación futura cubren múltiples bandas de frecuencia simultáneamente para permitir varias aplicaciones de misión en una sola plataforma. El módulo de alimentación T/R de 4 W de L3Harris ofrece cobertura de banda ancha de 6 a 18 GHz para sistemas en fase y guerra electrónica, mientras que el QPF0219 de Qorvo combina una cobertura de frecuencia de 2 a 18 GHz y una potencia de salida saturada de 10 W con tecnología GaN-on-SiC.

Descargar muestra gratuita para conocer más sobre este informe.

Segmentación

Por componente

Incrementar la preferencia por capacidades multifunción integradas impulsó el crecimiento del segmento de módulos transceptores (combinados T/R)

El mercado se clasifica por componente en módulos transmisores, módulos receptores, módulos transceptores (combinados T/R), módulos amplificadores de potencia, desfasadores y otros.

Los módulos transceptores (T/R combinados) representan el segmento de más rápido crecimiento y la porción dominante del mercado, y representarán aproximadamente el 43,57 % de la participación de mercado en 2026. En general, la posición dominante de este segmento refleja el cambio estratégico de la industria hacia capacidades multifunción integradas, que permiten operaciones simultáneas de transmisión y recepción dentro de factores de forma compactos que se adoptan cada vez más en las plataformas militares modernas, impulsados por estrictos requisitos SWaP. Además, las arquitecturas de transceptor integradas eliminan las vías de RF redundantes, lo que reduce el número de componentes y los costos de fabricación. Esta simplificación conduce a una mayor confiabilidad del sistema a través de una integración simplificada con procesadores de formación de haces digitales y generadores de formas de onda adaptativos.

- Junio de 2025: SiversSemiconductoresganó un contrato de aiRadar Inc. para desarrollar un módulo de antena avanzado de banda Ka de 28 GHz basado en un chip transceptor de formación de haces TRX BF02, que admite implementaciones de radar de alto rendimiento con capacidad de canal 16TX+16RX, lo que demuestra una transferencia acelerada de tecnología comercial a defensa.

Los módulos amplificadores de potencia son el segundo segmento de más rápido crecimiento, con una tasa compuesta anual proyectada del 7,9% durante el período previsto. El crecimiento refleja la creciente demanda de soluciones basadas en GaN de alta potencia, esenciales para los sistemas de radar AESA de próxima generación. La rápida expansión del segmento se debe a la superioridad tecnológica creada por los amplificadores de potencia GaN-on-SiC, que proporcionan una densidad de potencia entre 3 y 5 veces mayor que las tecnologías LDMOS heredadas, lo que permite diseños de amplificadores compactos capaces de admitir salidas de transmisión de alto rendimiento (500 W-2 kW por conjunto de módulos) fundamentales para vigilancia de largo alcance y misiones de seguimiento de múltiples objetivos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Las características de rendimiento más superiores y las ventajas militares de la tecnología de nitruro de galio (GaN) catalizan el crecimiento segmentario

El mercado está clasificado por tecnología en arseniuro de galio (GaAs),nitruro de galio (GaN),basada en silicio, tecnología analógica y tecnología digital.

La tecnología de nitruro de galio (GaN) es el segmento de más rápido crecimiento en el mercado y muestra una tasa de crecimiento anual compuesta excepcional del 8,8% durante el período previsto de 2026-2034. El crecimiento significativo en el segmento refleja el cambio de paradigma de la tecnología heredada de arseniuro de galio hacia soluciones de semiconductores de alta densidad de potencia impulsadas por los programas de modernización del radar AESA, la expansión del sistema de vigilancia espacial y los requisitos emergentes de defensa contra misiles hipersónicos que impulsan una eficiencia energética y un rendimiento térmico sin precedentes. La tecnología GaN disfruta de una densidad de potencia entre 5 y 10 veces superior en comparación con los dispositivos tradicionales de GaAs mientras opera en bandas de frecuencia idénticas, lo que compacta los diseños de módulos T/R para admitir la optimización de tamaño, peso y potencia para plataformas no tripuladas, cargas útiles espaciales y aviones de combate de próxima generación con conjuntos de apertura distribuida.

- Agosto de 2025: Agnit Semiconductors, el primer actor del ecosistema GaN integrado verticalmente de la India, logró un hito importante con la firma del iDEX del Ministerio de Defensa, el contrato número 300 de iDEX, para el diseño y desarrollo de semiconductores GaN avanzados fundamentales para transmisores inalámbricos de próxima generación en radares de defensa y bloqueadores de guerra electrónica, y se espera una producción en volumen dentro de 12 meses.

La tecnología de arseniuro de galio (GaAs) mantiene una base instalada dominante y representará aproximadamente el 37,22 % de la cuota de mercado de módulos militares de transmisión y recepción en 2026. El dominio está impulsado por los sectores de telecomunicaciones, defensa y radares automotrices que necesitan un rendimiento de ruido, tolerancia a la radiación y estabilidad de temperatura excepcionales en entornos operativos extremos. La tecnología HEMT de arseniuro de galio también ofrece un rendimiento superior de figura de ruido en configuraciones LNA de 0,5 a 1,5 dB, fundamentalmente superior a las alternativas de GaN para aplicaciones de receptores de precisión que requieren una sensibilidad de señal excepcional y características de amplificación de bajo ruido que aceleran el crecimiento del mercado.

Por frecuencia

El segmento multibanda liderará el mercado debido a la agilidad de frecuencia y la resiliencia de la guerra electrónica

El mercado se clasifica por frecuencia en banda única y multibanda.

El módulo transceptor multibanda será testigo del crecimiento más rápido, con una tasa compuesta anual del 8,4%. Este crecimiento está impulsado por cambios de paradigma hacia arquitecturas de radar definidas por software y de frecuencia ágil que permiten un funcionamiento adaptativo en entornos electromagnéticos en disputa. La tecnología multibanda presenta módulos TR integrados que abarcan la banda L/S/C (cobertura continua de 1 a 8 GHz) con arquitecturas modulares que permiten una rápida conmutación de frecuencia, reconfiguración de formas de onda y operación simultánea de múltiples misiones sin modificación del hardware a nivel de plataforma.

- Julio de 2025: Analog Devices presentó el transceptor de radar de matriz en fase multibanda Apollo MxFE AD9088-8T8R en el Simposio Internacional de Microondas, que permite una operación multibanda ágil a través de una interfaz de RF de banda ancha que cubre hasta 55 GHz para admitir arquitecturas modulares AESA de próxima generación con una flexibilidad de frecuencia sin precedentes.

Los sistemas de módulos de transmisión y recepción de banda única tendrán una participación de mercado del 57,59 % en 2026. La arquitectura de banda única concentra las capacidades de rendimiento en un rendimiento optimizado dentro de asignaciones de frecuencia específicas: banda L (1-2 GHz), banda S (2-4 GHz), banda X (8-12 GHz) y banda Ku (12-18 GHz), con un diseño especializado que permite métricas de rendimiento superiores: menor figura de ruido (en implementaciones LNA), mayor densidad de salida de potencia e impedancia optimizada. coincidencia en intervalos de frecuencia más estrechos en comparación con alternativas de banda ancha.

Por potencia de salida

Creciente transición a la tecnología de amplificadores de potencia de estado sólido para impulsar la expansión del segmento de muy alta potencia (>1000W)

El mercado se clasifica según la potencia de salida en potencia media (10W-100W), potencia alta (100W-1000W) y potencia muy alta (>1000W).

La potencia muy alta (>1000W) es el segmento de más rápido crecimiento, con una CAGR del 9,0% entre 2026 y 2034, impulsada por los sistemas estratégicos de defensa contra misiles balísticos, la modernización de los radares de vigilancia aérea de largo alcance y los requisitos emergentes de detección de amenazas hipersónicas. La maduración industrial mediante el logro del nivel 10 de preparación para la fabricación mediante la tecnología GaN-on-SiC permite ampliar la producción nacional en apoyo de los objetivos de preparación para la fabricación del Departamento de Defensa; La estandarización de adquisiciones aliadas de este segmento impulsa el crecimiento del mercado.

- En octubre de 2025, Lockheed Martin promovió con éxito el radar AN/TPY-4 con 1152 módulos GaN T/R en DSEI 2025, proporcionando un rango de detección de más de 1000 km en modo de mirada enfocada, asegurando la adjudicación del contrato por parte de Suecia en junio de 2025, la tercera selección de nación de la OTAN. Con Suecia recibiendo la primera unidad a finales de 2027, se genera un impulso hacia la consolidación de la arquitectura de vigilancia terrestre estándar de la OTAN.

El segmento de alta potencia (100W-1000W) mantiene la posición dominante en el mercado y representará aproximadamente el 44,07% de la cuota de mercado global en 2026. El dominio de los módulos de alta potencia abarca la estandarización de radares AESA navales, sistemas AESA de aviones de combate y sistemas de defensa aérea terrestres como la familia SPY-6 de la Marina de los EE. UU. que despliega entre 37 y 57 conjuntos modulares de radar por conjunto de destructores con una potencia promedio de 200W por RMA; F-22, F-35, Gripen, Typhoon que requieren densidades de módulos de 100-200 W por plataforma para atacar simultáneamente múltiples objetivos; Variantes Patriot, THAAD, S-400, BUK que emplean configuraciones de módulos de 150-400W. El crecimiento segmentario está impulsado por la madurez operativa, lograda a través de décadas de implementación de módulos T/R basados en GaAs, establecimiento de ecosistemas de cadena de suministro y desarrollo de experiencia en fabricación, así como caracterización de la confiabilidad en el campo, lo que permite precios competitivos, adquisiciones rápidas y disponibilidad de inventario para respaldar los ciclos de mantenimiento militar.

Por arquitectura de módulo

El segmento modular/multicanal liderará debido a la escalabilidad, la estandarización de la plataforma, la reemplazabilidad en el campo y las ventajas operativas

El mercado se clasifica por arquitectura de módulo en unitario/de un solo canal, modular/multicanal, de estado sólido y multimisión.

La arquitectura del módulo de transmisión y recepción modular/multicanal representa el segmento de mercado dominante y de más rápido crecimiento, con una participación de mercado de aproximadamente el 36,89 % por un valor de 2170 millones de dólares en 2024 y un crecimiento a una CAGR del 8,8 % hasta 2032, impulsado por las necesidades de escalabilidad, reemplazabilidad en campo y rápida configuración de los radares de matriz en fase de próxima generación. La arquitectura multicanal incluirá módulos de recepción de transmisión cuádruple (QTRM) integrados que utilizan de 4 a 8 canales T/R con distribución de energía de CC asociada, electrónica de control digital y calibración de fábrica dentro de unidades reemplazables en línea que permiten flexibilidad en diversos requisitos operativos.

- Por ejemplo, en julio de 2025, AXISCADES, la empresa matriz de Mistral Solutions, obtuvo varios pedidos de defensa valorados en más de 680 millones de rupias, incluido el contrato S-Band Octal DTRM/DRM por un valor de producción de 150 millones de rupias, 500 unidades durante 2 a 4 años y el desarrollo de Surveillance Radar DTM/DRM, por una cantidad de producción de 200 millones de rupias: 400 unidades, exhibiendo La rápida fabricación de módulos T/R multicanal autóctonos de la India.

El segundo segmento de más rápido crecimiento representa la arquitectura de módulos de transmisión y recepción de estado sólido, que se prevé que experimente una CAGR del 8,1% hasta 2032, expandiéndose de 1.640 millones de dólares en 2024 a 3.160 millones de dólares en 2032, impulsada por la transición tecnológica fundamental de las tecnologías de vacío de magnetrón y tubo de onda viajera (TWT) heredadas hacia la amplificación de potencia basada en semiconductores, que ofrece una confiabilidad mejorada, una vida útil operativa superior y características de degradación elegante.

Por tamaño

El segmento medio (100-300 mm) domina debido a la estandarización de la plataforma y la escalabilidad operativa

El mercado se clasifica por tamaño en pequeño (<100 mm), mediano (100-300 mm) y extra grande (>500 mm).

Los módulos de transmisión y recepción de tamaño mediano, con dimensiones de 100-300 mm, representan el segmento de mercado dominante y de más rápido crecimiento, representando aproximadamente el 49,32 % de la cuota de mercado por un valor de 2900 millones de dólares en 2024, mientras se desarrollan a una tasa compuesta anual del 8,3 % hasta 2032 para alcanzar los 5640 millones de dólares en 2032, impulsado por la adopción universal en las plataformas de radar AESA de próxima generación y la estandarización de la arquitectura modular. El predominio de los módulos T/R de tamaño mediano refleja un equilibrio optimizado entre la densidad de potencia que permite operaciones de radar de alto rendimiento, la gestión térmica que permite un funcionamiento sostenido sin una infraestructura de refrigeración compleja y dimensiones físicas que permiten un empaquetado denso de elementos, soportando así miles de módulos por conjunto de plataformas.

- Por ejemplo, en noviembre de 2025, Sivers Semiconductors consigue un contrato de aiRadar Inc. para el desarrollo de una banda Ka avanzada de 28 GHz.antenamódulo basado en el chip transceptor de formación de haz TRX BF02 para admitir el despliegue de radar de alto rendimiento con capacidad de canal 16TX+16RX en un factor de forma ultracompacto (150x80x25 mm), lo que demuestra la aceleración en la transferencia de tecnología desde el ámbito comercial hasta la defensa para el desarrollo de módulos de tamaño mediano.

Se estima que el subsegmento Extra Grande (>500 mm) será el segundo segmento de más rápido crecimiento, proyectado con una tasa compuesta anual del 7,4 % hasta 2032, pasando de 600 millones de dólares en 2024 a 1.800-2.400 millones de dólares en 2033, teniendo en cuenta los programas de modernización de los radares de vigilancia aérea de largo alcance, la expansión del sistema de defensa contra misiles balísticos y las constelaciones de vigilancia espaciales emergentes. El predominio de módulos extragrandes incluiría radares estratégicos de alerta temprana, como el Lockheed Martin AN/TPY-4 con una matriz de gran formato de 1.152 radiadores GaN, despliegues de 3DELRR por parte de la Fuerza Aérea de EE. UU. y centros de comando de defensa aérea integrados de la OTAN que necesitan rangos de detección de más de 1.000 km contra amenazas balísticas e hipersónicas emergentes.

Por modo de implementación

Transportabilidad de la plataforma y capacidad de implementación rápida para impulsar el crecimiento del segmento móvil/transportable

El mercado se clasifica según el modo de implementación en fijo/estacionario, móvil/transportable y portátil.

Los sistemas de módulos de transmisión y recepción móviles/transportables representan el segmento de implementación de más rápido crecimiento con una tasa compuesta anual proyectada del 8,3 % hasta 2032, que se expandirá de 2340 millones de dólares en 2024 a 4570 millones de dólares en 2032, impulsado por la evolución de la doctrina militar que enfatiza el despliegue rápido, las operaciones expedicionarias y las arquitecturas de defensa distribuidas que reducen las dependencias de infraestructura. El dominio del despliegue móvil/transportable refleja el requisito estratégico de sistemas de defensa aérea de despliegue rápido capaces de establecer cronogramas operativos de 8 a 15 minutos que respalden bases de operaciones avanzadas, ubicaciones avanzadas en disputa y entornos de amenazas dinámicas que requieren movilidad del sistema en diversos terrenos.

- Por ejemplo, en marzo de 2025, el Ministerio de Defensa de la India firmó un contrato de 2,74 millones de dólares con BEL para 18 sistemas Ashwini LLTR con módulos T/R de estado sólido con capacidad de despliegue operativo de 15 minutos, equipos operativos de 4 personas,helicópterotransporte suspendido y transportabilidad aérea del C-130 que respalda las operaciones expedicionarias en los diversos terrenos geográficos de la India.

La instalación fija y estacionaria de módulos de transmisión y recepción sigue siendo la posición dominante en el mercado, con alrededor del 48,90% de la cuota de mercado mundial, valorada en alrededor de 2.870 millones de dólares en 2024, con una tasa compuesta anual estable del 6,8% hasta 2032. Esto es indicativo del despliegue arraigado en instalaciones de defensa estratégicas, instalaciones de control de tráfico aéreo y centros de comando de defensa contra misiles balísticos donde se deben realizar inversiones permanentes en infraestructura, con una vida útil operativa que se extiende más allá de varias décadas.

Por aplicación

Aumento del entorno electromagnético en disputa para impulsar el crecimiento del segmento de guerra electrónica

El mercado se clasifica por aplicación en Radar (AESA/MF‑R), Guerra Electrónica,Comunicaciones militaresy enlaces de datos, microondas de alta potencia e inteligencia, vigilancia y reconocimiento (ISR).

La guerra electrónica será el segmento de transmisión y recepción de más rápido crecimiento, con una CAGR proyectada del 9,9% entre 2025 y 2032, pasando de 1.000 millones de dólares en 2024 a 2.190 millones de dólares en 2032, impulsado por el creciente entorno electromagnético en disputa, la proliferación de sistemas de interferencia avanzados y la integración de capacidades de guerra electrónica cognitiva habilitadas por IA. La aceleración del segmento EW refleja una evolución fundamental de la doctrina hacia la guerra multidominio que pone énfasis en el ataque electrónico, la protección electrónica y la coordinación de la guerra electrónica integradas dentro de arquitecturas de comando unificadas, que requieren módulos T/R de banda ancha y alta potencia para permitir la interferencia de múltiples bandas de frecuencia simultáneamente.

- Por ejemplo, en octubre de 2025, Northrop Grumman demostró el Integrated Vertical Electronic Warfare Suite (IVEWS) para cazas F-16. La arquitectura del módulo T/R de banda ultraancha permite la operación simultánea de radar multibanda y la coordinación de guerra electrónica pulso a pulso, detectando y contrarrestando amenazas adversarias que saltan rápidamente de frecuencia mientras se mantiene la funcionalidad completa del radar.

El segmento de radar (AESA/MF-R) representa alrededor del 53,50 % de la cuota de mercado mundial de módulos militares de transmisión y recepción, que ascenderá a alrededor de 3140 millones de dólares en 2024, mientras crece de manera estable a una tasa compuesta anual del 6,6 % hasta 2032, lo que refleja la creciente demanda de sistemas integrados de vigilancia, seguimiento y participación dentro de aperturas de plataforma única. Los módulos T/R representan alrededor del 40-50% del costo total del sistema AESA, lo que convierte a estos componentes en impulsores de valor fundamentales y limitadores de rendimiento críticos para sistemas de radar avanzados.

Por plataforma

El segmento espacial impulsará el crecimiento del segmento gracias al despliegue de la constelación de satélites

El mercado se clasifica por plataforma en sistemas terrestres, navales/marítimos, aéreos, sistemas de misiles/municiones y espaciales.

Los sistemas de módulos de transmisión y recepción basados en el espacio representan el segmento de más rápido crecimiento en esta plataforma, con una CAGR proyectada del 10,8% hasta 2032, de 230 millones de dólares en 2024 a 540 millones de dólares en 2032, impulsado por el acelerado despliegue de constelaciones de satélites, los requisitos emergentes de conciencia situacional espacial y un imperativo estratégico para capacidades de vigilancia global persistentes. Este crecimiento de los módulos T/R espaciales refleja la evolución de la doctrina militar fundamental hacia operaciones habilitadas en el espacio que crean una demanda sin precedentes de módulos T/R compactos y resistentes a la radiación que soportan SAR, terminales de comunicación y funciones de vigilancia espacial.

- Por ejemplo, en junio de 2024, la ESA firmó contratos con Airbus Defence and Space, OHB y Thales Alenia Space para desarrollar plataformas satelitales LEO sin desechos que cumplan con el estándar Zero Debris, que está habilitado por módulos T/R avanzados resistentes a la radiación para operaciones espaciales sostenibles y regulaciones de sostenibilidad espacial emergentes.

Los sistemas de módulos de transmisión y recepción aerotransportados dominan alrededor del 30,94% del mercado mundial de módulos T/R militares, valorado en aproximadamente 1.820 millones de dólares en 2024, mientras mantienen una tasa compuesta anual del 7,9% hasta 2032, lo que refleja un despliegue arraigado en aviones de combate, plataformas de bombarderos, aviones de vigilancia yvehículos aéreos no tripulados. Se considera un segmento que muestra sólidos fundamentos de mercado impulsados por la continua modernización de los aviones de combate y los programas de desarrollo de plataformas de próxima generación. El dominio del radar AESA de aviones de combate incluye plataformas operativas como F-22 Raptor (más de 1500 módulos T/R por avión), F-35 Lightning II APG-81 con densidad comparable, Gripen E/F, Eurofighter Typhoon E-SCAN, Rafale F3/F4 con más de 2000 módulos que representan plataformas de adquisición establecidas que generan una demanda sostenida de módulos T/R a lo largo de ciclos de producción que abarcan el período 2025-2050.

Por usuario final

El énfasis sin precedentes en el gasto en defensa impulsó el crecimiento del segmento militar y de los departamentos de defensa

El mercado está clasificado por usuario final en departamentos militares/de defensa, fabricantes de equipos originales (OEM) de equipos de defensa, contratistas militares privados y agencias gubernamentales.

La cuota de mercado de los Departamentos de Defensa/módulos T/R militares está dominada por los Departamentos de Defensa y los usuarios finales militares, con un 67,49 % valorado en 3970 millones de dólares en 2024, acelerándose a una tasa compuesta anual sin precedentes del 7,8 % hasta 2032, impulsada por un énfasis sin precedentes en el gasto en defensa, programas de modernización y adquisiciones gubernamentales directas que se expanden de 2443 mil millones de dólares de gasto militar global en 2023 a 2750+ mil millones de dólares en 2030. La trayectoria de crecimiento del ejército como usuario final refleja una transformación fundamental del patrón de adquisiciones hacia la contratación directa entre el gobierno y el fabricante, evitando la configuración tradicional de contratista principal intermediario y estableciendo a los servicios militares como el principal interesado en las decisiones de tecnología de módulos T/R y los cronogramas de adquisición.

- Por ejemplo, en noviembre de 2024, Unistring Tech Solutions (UTS), con sede en Hyderabad, ganó un contrato de 4,32 millones de dólares de una unidad del sector público indio para el avanzado sistema de radar AESA para detectar/rastrear 100 objetivos simultáneos de drones, lo que marca la última tendencia en patrones emergentes de adquisiciones militares locales, que empoderan a las nuevas empresas especializadas en tecnología de defensa y a los integradores de mediana capitalización.

Se prevé que los fabricantes de equipos originales (OEM) de equipos de defensa sean el segundo subsegmento de más rápido crecimiento con una tasa compuesta anual del 7,7%. La trayectoria de crecimiento de los OEM refleja una estrategia competitiva que enfatiza el control de la cadena de suministro, la diferenciación del diseño patentado y la captura de márgenes en toda la cadena de valor, desde el desarrollo de componentes hasta la integración a nivel de sistema. Los contratistas principales como Raytheon, Northrop Grumman, Lockheed Martin, Leonardo, Thales, BAE Systems y competidores regionales controlan contratos que crean apalancamiento institucional, permitiendo inversiones de integración vertical amortizadas en grandes volúmenes de producción.

Perspectiva regional del mercado de módulos de transmisión y recepción militar

Por regiones, el mercado se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Military Transmit and Receive Module Market, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 2.220 millones de dólares, lo que contribuyó con el 34,14 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 2.330 millones de dólares en 2026. La posición de liderazgo de la región se debe a su elevado gasto en defensa, siendo Estados Unidos el que tiene el mayor gasto militar a nivel mundial, con alrededor de 886.000 millones de dólares anuales. Otros factores incluyen la mejora tecnológica superior de las capacidades EW de los aviones F/A-18 por parte de contratistas de defensa de clase mundial como Raytheon, Northrop Grumman y Lockheed Martin, que impulsa el crecimiento regional. Se prevé que el mercado estadounidense alcance los 2.190 millones de dólares en 2026.

El programa de modernización del radar SPY-6 es la piedra angular del crecimiento regional de la Marina de los EE. UU., ya que implementará cuatro variantes en más de 31 buques de la Armada durante la próxima década y generará miles de millones de dólares en oportunidades de adquisición de módulos T/R en múltiples variantes. La inversión continua en investigación y desarrollo por parte de los principales contratistas de defensa, con un gasto anual estimado de más de 500 millones de dólares, impulsa la innovación en la tecnología GaN, la integración de la IA y los radares multimisión. En junio de 2025, Raytheon recibió un contrato de 536 millones de dólares de la Marina de los EE. UU. para la integración y el apoyo a la producción del SPY-6, mientras que un contrato adicional por valor de 646 millones de dólares cubría la producción adicional de hardware para un mayor despliegue de radares modulares en toda la flota naval.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 1,77 mil millones de dólares en 2025, capturando el 27,18% de la cuota de mercado global, y se proyecta que alcance los 1,89 mil millones de dólares en 2026, impulsado por la rápida modernización militar en China, India, Japón y Corea del Sur, con gastos de defensa combinados que superan los 510 mil millones de dólares al año. Las iniciativas indias Atmanirbhar Bharat y Make in India están impulsando el desarrollo de radares autóctonos, siendo el programa de radar Ashwini AESA del DRDO un ejemplo muy representativo. Esta iniciativa reduce la dependencia de proveedores extranjeros al tiempo que crea una importante capacidad de fabricación de módulos T/R locales a través de BEL, Mistral Solutions y Cyient. Los avances de la tecnología militar en China hacen hincapié en los radares de penetración furtiva (YLC-2E/YLC-8E), la producción de radares cuánticos a partir de octubre de 2025 y la integración de sistemas AESA basados en GaN para los aviones de combate J-20, posicionando a China como líder tecnológico en módulos T/R avanzados. Se prevé que el mercado de Japón alcance los 190 millones de dólares en 2026, mientras que el mercado de China alcance los 800 millones de dólares en 2026 y el mercado de la India alcance los 310 millones de dólares en 2026.

Europa

El mercado europeo representó 1.270 millones de dólares en 2025, lo que representa el 19,58% de la industria mundial, y se espera que alcance los 1.350 millones de dólares en 2026, impulsado por los modernos programas de defensa de la OTAN, las tensiones geopolíticas derivadas del conflicto entre Rusia y Ucrania y las iniciativas de defensa colaborativas centradas en la interoperabilidad y la soberanía tecnológica. La Hoja de Ruta Europea de Preparación para la Defensa 2030 (anunciada en octubre de 2025) compromete una inversión significativa para cerrar las brechas de capacidad; La atención se centrará en el Escudo Aéreo Europeo, la Vigilancia del Flanco Oriental y la Iniciativa Europea de Defensa con Drones, todos los cuales requieren tecnologías de radar y módulos T/R de última generación. El desarrollo del radar ECRS Mk2 de Leonardo para el Eurofighter Typhoon representa su logro tecnológico emblemático, con módulos T/R de banda ancha basados en GaN con multifunción.guerra electrónicacapacidades e imágenes de radar de apertura sintética. La revisión crítica del diseño se logró en junio de 2024 y se espera que la capacidad operativa inicial sea para 2030. Se proyecta que el mercado del Reino Unido alcance los 250 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 310 millones de dólares para 2026.

Medio Oriente y África

El mercado de Oriente Medio y África generó 930 millones de dólares en 2025, lo que representa el 14,24 % del panorama del mercado mundial, y se espera que alcance los 960 millones de dólares en 2026, impulsado por las tensiones geopolíticas regionales, el aumento de los presupuestos de defensa con un promedio del 3,9 % de la asignación del PIB y las iniciativas de adquisiciones emergentes en los países ricos del CCG. Arabia Saudita sigue siendo el país que más gasta en esta región, con un presupuesto anual de defensa de más de 85 mil millones de dólares, ocupando el quinto lugar en el mundo, especialmente en sistemas de radar de defensa aérea tecnológicamente avanzados para defensas de misiles balísticos y de crucero; por lo tanto, la reciente adquisición del sistema de radar para Hanwha M-SAM II destacó claramente la preferencia por las tecnologías AESA de alto rendimiento.

América Latina

Se observa un crecimiento moderado pero en aceleración en América Latina que representó 0,32 mil millones de dólares en 2025, lo que representa el 4,86% de la cuota de mercado global, y se proyecta que alcance los 0,32 mil millones de dólares en 2026, ya que el gasto en defensa se concentra generalmente en Brasil, Colombia, México y Perú, que buscan modernizar sus fuerzas aéreas y mejorar la seguridad fronteriza. Brasil tiene un programa de adquisiciones de varios años para más de 36 cazas Gripen, que cuentan con radares tecnológicamente avanzados y conjuntos de guerra electrónica, lo que impulsa una demanda sustancial de módulos T/R a través de acuerdos de transferencia de tecnología Saab-Embraer y desarrollo de capacidades locales en las instalaciones de Embraer. Al mismo tiempo, Colombia está mejorando sus capacidades de defensa aérea a través del trabajo con sistemas de radar Saab Giraffe y negociaciones para cazas Gripen, en medio de amenazas regionales de narcotráfico y tensiones geopolíticas.

PAISAJE COMPETITIVO

Actores clave del mercado

El mercado mundial de módulos militares de transmisión y recepción se considera moderadamente concentrado, con una estructura competitiva marcada por la bifurcación entre contratistas principales de defensa establecidos en el nivel de integración de sistemas complejos y de alto valor y fabricantes especializados de semiconductores y componentes de RF centrados en segmentos de nicho con innovaciones tecnológicas.

La concentración del mercado refleja altas barreras tecnológicas de entrada, estrictos requisitos de calificación militar y umbrales sustanciales de inversión en I+D de más de 500 millones de dólares anuales entre los principales actores. La intensidad competitiva también varía significativamente según el segmento: las aplicaciones aeroespaciales y de defensa generalmente cuentan con contratos a largo plazo, relaciones establecidas con los clientes y costos de cambio de alto rendimiento, mientras que las aplicaciones comerciales tienen barreras de entrada más bajas y una dinámica competitiva mucho más dinámica.

La actividad de fusiones y adquisiciones sigue siendo moderada, y los actores más grandes están tomando medidas estratégicas para ampliar las carteras de productos, capturar capacidades clave de fabricación de GaN y solidificar posiciones en el mercado. Los principales contratistas en defensa mantienen estrategias de integración vertical, controlando elementos críticos de la cadena de suministro, desde la fabricación de semiconductores hasta la integración a nivel de sistema para construir formidables fosos competitivos contra cualquier desafío emergente.

La concentración geográfica de los centros se encuentra principalmente en América del Norte y Europa, debido a capacidades tecnológicas avanzadas y presupuestos de defensa sustanciales. En contraste, Asia Pacífico se ha convertido recientemente en una región de rápido crecimiento, impulsada por los programas de modernización militar de China, India, Japón y Corea del Sur, y por iniciativas manufactureras locales.

Lista de empresas clave de módulos de transmisión y recepción militares perfiladas

- Aselsan A.Ş. (Pavo)

- BAE Systems plc (Reino Unido)

- Soluciones electrónicas avanzadas de Cobham(A NOSOTROS.)

- Cyient Limited (India)

- Elbit Systems Ltd. (Israel)

- Sistemas Hanwha(Corea del Sur)

- Hensoldt AG(Alemania)

- Industrias Aeroespaciales de Israel (IAI) (Israel)

- Corporación Kyocera(Japón)

- L3Harris Technologies, Inc. (EE. UU.)

- Leonardo SpA (Italia)

- Lockheed Martin Corporation (EE.UU.)

- Soluciones Mistral Pvt. Limitado. Ltd. (India)

- Corporación Mitsubishi Electric (Japón)

- Instituto Nacional Chung-Shan de Ciencia y Tecnología (Taiwán)

- Northrop Grumman Corporation (EE.UU.)

- Raytheon (RTX Corporation) (EE. UU.)

- Saab AB (Suecia)

- Grupo Thales (Francia)

DESARROLLOS CLAVE

- Octubre de 2025:El ejército estadounidense ha adjudicado a Saab un contrato por valor de 46 millones de dólares para el suministro de radares 3D de corto alcance Giraffe 1X que apoyan a los socios de cooperación en materia de seguridad. El radar AESA compacto de banda X cuenta con una capacidad de actualización de 360°/1 segundo, detectando pequeños drones a una distancia de hasta 4 km y objetivos aéreos a más de 75 km. Las entregas comienzan en 2026.

- Octubre de 2025:Saab consiguió un contrato de la Agencia de Adquisiciones y Apoyo de la OTAN (NSPA) para ampliar la vida útil de los sistemas de radar Arthur utilizados por el Ejército español. El valor estimado del contrato ronda los 51,2 millones de dólares.

- Octubre de 2025:El gobierno alemán eligió a Raytheon para suministrar el radar SPY-6(V)1, construido por Raytheon, para su instalación en ocho fragatas F127 en virtud de un contrato de venta militar en el extranjero con la Armada de los EE. UU. Este contrato también proporcionará un amplio soporte y servicios para adaptar el radar al diseño del barco, lo que convertirá a Alemania en el primer comprador extranjero del SPY-6.

- Septiembre de 2025:Northrop Grumman firmó memorandos de entendimiento con tres empresas con sede en Taiwán para proporcionar el radar de capacidades avanzadas AN/TPS/78. Los acuerdos incluyen Ramatek Company, Champion Auto y Vivian and Vincent International Trading Company Ltd., que colaborarán con Northrop Grumman para facilitar el despliegue del sistema de radar en Taiwán.

- Agosto de 2025:Northrop Grumman llevó a cabo con éxito su prueba inicial de la Capacidad de Radar Avanzado del Espacio Profundo (DARC), demostrando la capacidad del radar de antenas múltiples para monitorear múltiples satélites. La prueba incluyó siete de las 27 antenas parabólicas previstas que componen el sistema DARC y validó que la idea de coordinar múltiples antenas para que funcionen como una sola antena más grande es realmente efectiva.

COBERTURA DEL INFORME

El análisis de mercado global de módulos militares de transmisión y recepción proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado global y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,4% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

|

Segmentación |

Por componente

Por tecnología

Por frecuencia

Por potencia de salida

Por arquitectura de módulo

Por tamaño

Por modo de implementación

Por aplicación

(ISR) Por plataforma

Por usuario final

|

|

Región

|

América del norte(Por componente, por tecnología, por frecuencia, por potencia de salida, por arquitectura de módulo, por tamaño, por modo de implementación, por aplicación, por plataforma, por usuario final, por país)

Europa(Por componente, por tecnología, por frecuencia, por potencia de salida, por arquitectura de módulo, por tamaño, por modo de implementación, por aplicación, por plataforma, por usuario final, por país)

Asia Pacífico(Por componente, por tecnología, por frecuencia, por potencia de salida, por arquitectura de módulo, por tamaño, por modo de implementación, por aplicación, por plataforma, por usuario final, por país)

Medio Oriente y África(Por componente, por tecnología, por frecuencia, por potencia de salida, por arquitectura de módulo, por tamaño, por modo de implementación, por aplicación, por plataforma, por usuario final, por país)

América Latina(Por componente, por tecnología, por frecuencia, por potencia de salida, por arquitectura de módulo, por tamaño, por modo de implementación, por aplicación, por plataforma, por usuario final, por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.500 millones de dólares en 2025 y se prevé que alcance los 12.160 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 2.220 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,4% durante el período previsto de 2026-2034.

Se espera que el segmento de módulos transceptores (T/R combinados) tenga la CAGR más alta durante el período de pronóstico.

El creciente uso de la revolución tecnológica del nitruro de galio y el avance de los semiconductores impulsa significativamente el crecimiento del mercado.

Aselsan A.Ş. (Turquía), BAE Systems plc (Reino Unido), Cobham Advanced Electronic Solutions (EE.UU.), Cyient Limited (India), Elbit Systems Ltd. (Israel), Hanwha Systems (Corea del Sur), Hensoldt AG (Alemania) e Israel Aerospace Industries (IAI) (Israel) son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 209

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados