Tamaño del mercado de servicios móviles por satélite, participación y análisis de la industria, por servicio (voz y datos), por frecuencia (banda L, banda S y otros), por usuario final (aviación, marítimo, gubernamental y militar, y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

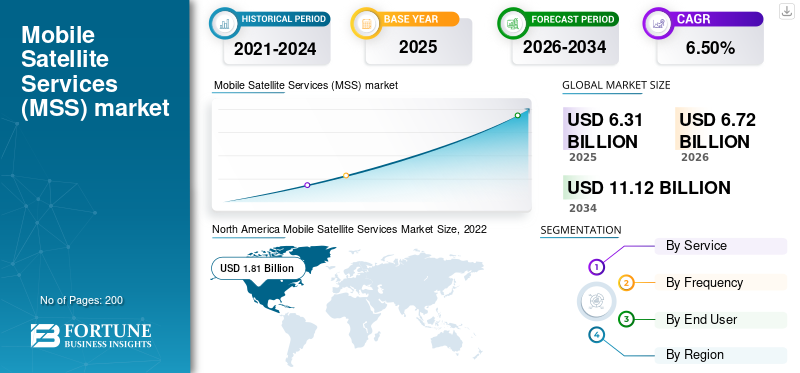

El tamaño del mercado mundial de servicios móviles por satélite se valoró en 6.310 millones de dólares en 2025 y se estima que aumentará de 6.720 millones de dólares en 2026 a 11.120 millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 6,50% entre 2026-2034. América del Norte dominó el mercado de servicios móviles por satélite con una cuota de mercado del 34,67% en 2025.

Los servicios móviles por satélite (MSS) se refieren a una gama de servicios de telecomunicaciones que utilizan tecnología satelital para proporcionar soluciones de comunicación bidireccional de voz y datos para usuarios móviles y remotos. El SMS funciona en la banda L, suficientemente baja en el espectro de frecuencias para evitar el desvanecimiento causado por la lluvia asociado con los sistemas satelitales fijos de banda Ku y Ka de gran ancho de banda. Los terminales MSS varían en tamaño, desde dispositivos portátiles hasta dispositivos portátiles. A diferencia de las redes terrestres tradicionales, el SMS permite la conectividad en áreas donde la infraestructura terrestre es limitada o nula, lo que lo hace particularmente valioso para los usuarios que requieren servicios de comunicación mientras están en movimiento o en áreas remotas.

MSS abarca una gama de servicios para satisfacer diversas necesidades de comunicación. Estos servicios incluyen comunicación de voz, mensajería (texto y multimedia), servicios de datos de banda ancha y servicios basados en la ubicación. Los servicios móviles por satélite se utilizan a menudo en diversos sectores, incluidos el marítimo, la aviación, el militar, la respuesta a emergencias y otros. Se espera que la creciente necesidad de conectividad de banda ancha de alta velocidad en áreas que carecen de infraestructura terrestre impulse la demanda de servicios móviles por satélite de 2026 a 2034.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios móviles por satélite

- Tamaño del mercado en 2025: 6,31 mil millones de dólares

- Tamaño del mercado en 2026: 6.720 millones de dólares

- Tamaño del mercado previsto para 2034: 11.120 millones de dólares

- CAGR: 6,50% de 2026 a 2034

- América del Norte dominó el mercado de servicios móviles por satélite con una participación del 34,67% en 2025.

- El segmento de servicios de datos tuvo la mayor participación de mercado y se espera que sea el segmento de más rápido crecimiento.

- El segmento de aviación representó la mayor cuota de mercado, respaldado por la creciente demanda de conectividad a bordo.

América del norte

El mercado estaba valorado en 2.190 millones de dólares en 2025, impulsado por la presencia de los principales proveedores de comunicaciones por satélite.

Asia Pacífico

Se espera un crecimiento más rápido, impulsado por la expansión de la conectividad móvil basada en el espacio.

Europa

El mercado ocupó la segunda mayor participación en 2025, impulsado por la creciente demanda de servicios de comunicaciones críticos para la seguridad.

A NOSOTROS.

Se espera que el mercado crezca de manera constante, impulsado por fuertes inversiones en comunicaciones por satélite.

Japón

Se espera que Japón experimente un crecimiento constante, impulsado por la expansión de sus capacidades de comunicación por satélite.

Leer más

Tendencias del mercado de servicios móviles por satélite

La comunicación directa al dispositivo (D2D) y la tecnología de satélites de alto rendimiento (HTS) son tendencias destacadas

La comunicación directa al dispositivo (D2D) y la tecnología de satélites de alto rendimiento (HTS) son tendencias clave que están ganando popularidad en el mercado. D2D permite que los servicios satelitales lleguen a los dispositivos de los usuarios finales sin necesidad de intermediarios y también elimina la necesidad de una extensa infraestructura terrestre. Esta tendencia mejora la versatilidad y accesibilidad de MSS en diversas aplicaciones. D2D ayuda a minimizar la latencia al establecer enlaces directos entre los satélites y los dispositivos de los usuarios, lo que resulta en una mejor calidad de servicio para aplicaciones en tiempo real. Esto juega un papel vital en sectores, como la respuesta a emergencias, donde la comunicación oportuna y confiable es fundamental.

Por ejemplo, en noviembre de 2023, Viasat Inc., una empresa de comunicaciones por satélite con sede en EE. UU., y Skylo Technologies, un proveedor líder de servicios de redes no terrestres (NTN), anunciaron el lanzamiento de la primera red global directa al dispositivo del mundo. Por primera vez, el acuerdo de infraestructura global de las empresas permitirá a los operadores de redes móviles (MNO), fabricantes de dispositivos y fabricantes de conjuntos de chips lanzar productos compatibles con la versión 17 de 3GPP dentro de la red global de Viasat. La nueva red combina la tecnología satelital basada en la Versión 17 de Skylo, la primera en la industria, con una constelación de satélites geoestacionarios de banda L y otros socios portadores de satélites. La nueva red admitirá y desbloqueará servicios de teléfonos inteligentes, potencialmente a gran escala.Internet de las cosas (IoT), automoción y aplicaciones de defensa.

- América del Norte fue testigo de un crecimiento del mercado de servicios móviles por satélite de 2,19 mil millones de dólares en 2025 a 2,33 mil millones de dólares en 2026.

Además, GlobalStar, T-Mobile, SpaceX, Qualcomm, Iridium y otros se están centrando en el desarrollo de comunicaciones D2D. Además, los avances continuos en las tecnologías satelitales, incluido el desarrollo de satélites de alto rendimiento y satélites compactos y rentables, asociaciones y colaboraciones, integración con redes 5G, etc., son las tendencias clave en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de servicios móviles por satélite

Aumento de la demanda de soluciones de comunicaciones militares en movimiento (COTM) para impulsar el crecimiento del mercado

Comms On The Move (COTM) se refiere a soluciones de comunicación avanzadas que garantizan una conectividad perfecta para operaciones militares incluso cuando los vehículos están en movimiento. Esta capacidad es vital para que las estrategias militares modernas proporcionen capacidades de comunicación y transferencia de datos en tiempo real en entornos dinámicos y que cambian rápidamente. Además, las soluciones COTM brindan la capacidad de establecer centros de comando temporales en el campo, un uso conocido como Comunicaciones en pausa (COTP).

Por ejemplo, en octubre de 2023, en colaboración con Inmarsat, Spectra Group fue elegido para brindar apoyo al Proyecto Capstone 4, el principal ejercicio de integración y experimentación del Army Futures Command programado para 2024. El apoyo seleccionado implica la utilización del sistema de comunicaciones por satélite SlingShot. SlingShot es un sistema de extensión de alcance de radio táctico compacto y fácil de usar diseñado específicamente para mejorar las comunicaciones Más allá de la línea de visión (BLOS), Comunicaciones en movimiento (COTM) y Comando y control (C2).

Este innovador sistema permite que las radios de frecuencia ultra alta (UHF) y muy alta frecuencia (VHF) existentes aprovechen las frecuencias satelitales de banda L, ampliando significativamente su rango operativo para cubrir distancias que abarcan miles de kilómetros.

Aplicaciones crecientes de Internet de las cosas (IoT) y máquina a máquina (M2M) en todo el mundo para catalizar el crecimiento del mercado

La proliferación de aplicaciones de Internet de las cosas (IoT) y máquina a máquina (M2M) en diversos sectores, incluidos la agricultura, la atención sanitaria y el transporte, está impulsando el crecimiento del mercado de servicios móviles por satélite. Estas aplicaciones dependen de una conectividad sólida y generalizada, y MSS ofrece una solución confiable que fomenta la expansión de los ecosistemas IoT y M2M. Por ejemplo, en marzo de 2021, Inmarsat inició el programa Proveedor de aplicaciones y soluciones (ASP) con el objetivo de promover la adopción global de IoT mediante la utilización de conectividad satelital.

Este programa tiene como objetivo crear un entorno para proveedores de software, hardware y soluciones, junto con fabricantes de equipos originales (OEM) dentro de los mercados de terrenos comerciales. Este desarrollo del ecosistema tiene como objetivo permitir a las empresas que operan en regiones que carecen de conectividad confiable o con requisitos de conectividad cruciales elegir entre una amplia gama de soluciones de Internet de las cosas (IoT), mejorando así la eficiencia, la seguridad y la sostenibilidad de sus operaciones. La membresía estará abierta a proveedores que abarquen un amplio espectro de industrias, como agricultura, ayuda y ONG, energía, exploración y ocio, medios de comunicación, minería, transporte, servicios públicos y proveedores de tecnología agnósticos.

FACTORES RESTRICTIVOS

Los altos costos iniciales de inversión y operación pueden obstaculizar la demanda de servicios móviles satelitales

Se espera que la importante inversión inicial necesaria para el despliegue de satélites y la instalación de infraestructura obstaculice el crecimiento del mercado durante el período previsto. Por ejemplo, un satélite de comunicaciones GEO moderno que tenga una vida útil de 15 años y cubra 1/5tha 1/6thde la Tierra y normalmente cuesta alrededor de 300 millones de dólares. Además, el coste de lanzamiento para ponerlo en órbita también cuesta más de 80 millones de dólares.

Además, los costos operativos continuos, incluido el mantenimiento de los satélites y las tarifas de licencia del espectro, pueden ser enormemente altos, lo que puede afectar la viabilidad económica general. Las redes terrestres, como 4G y 5G, plantean un desafío competitivo para los SMS, especialmente en regiones urbanas y desarrolladas donde la infraestructura terrestre está bien establecida. La disponibilidad de opciones alternativas de conectividad de alta velocidad puede limitar la adopción del SMS en ciertos sectores. Se prevé que estos factores obstaculicen el crecimiento del mercado durante el período proyectado.

Análisis de segmentación del mercado de servicios móviles por satélite

Por análisis de servicio

El segmento de datos domina el mercado debido a la creciente demanda de conectividad a Internet por satélite

Por servicios, el mercado se segmenta en voz y datos.

El segmento de datos es el dominante y se estima que será el de más rápido crecimiento durante el período previsto debido a la creciente demanda de conectividad a Internet por satélite. Los servicios de datos comprenden la transmisión de información digital a través de redes de satélite. Estos servicios admiten una amplia gama de aplicaciones de datos, como navegación por Internet, comunicación por correo electrónico, transferencias de archivos y otras actividades que requieren un uso intensivo de datos. Estos servicios son vitales para la conectividad de empresas, gobiernos e individuos en áreas que carecen de infraestructura terrestre.

Se espera que el segmento de voz crezca significativamente debido a la creciente demanda de comunicaciones para aplicaciones de misión crítica. Los servicios de voz son soluciones de comunicación basadas en satélites que permiten a los usuarios realizar y recibir llamadas de voz. Estos servicios son cruciales para que diversas industrias y sectores proporcionen capacidades de comunicación confiables en entornos remotos o desafiantes.

Por análisis de frecuencia

La banda L domina el mercado debido a la creciente demanda de seguridad y comunicaciones de emergencia

Por frecuencia, el mercado se clasifica en banda L, banda S y otras.

El segmento de banda L domina el mercado y es el segmento de más rápido crecimiento debido a la creciente demanda de comunicaciones y transmisión de datos de las industrias marítima y de aviación. La frecuencia de banda L se refiere a un rango específico de frecuencias de radio asignadas para comunicaciones por satélite, generalmente alrededor de 1 a 2 GHz. Estas frecuencias se utilizan comúnmente para SMS debido a su capacidad para penetrar en las condiciones atmosféricas y proporcionar comunicaciones confiables en diversos terrenos. La banda L suele ser la preferida para aplicaciones móviles y en movimiento.

Se espera que el segmento de banda S crezca significativamente debido a la creciente demanda de frecuencias de mayor ancho de banda. El segmento de frecuencia de banda S involucra frecuencias de radio que generalmente oscilan entre 2 y 4 GHz. Estas frecuencias son adecuadas para una variedad de aplicaciones, incluidos servicios de voz y datos, lo que las hace versátiles para satisfacer diferentes necesidades de comunicación.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de aviación lidera el mercado debido a la creciente demanda de comunicación en cabina

Por usuario final, el mercado se segmenta en aviación, marítimo, gubernamental y militar, y otros.

El segmento de la aviación es el dominante y se espera que registre un crecimiento significativo durante el período previsto debido a la conectividad en vuelo, la comunicación en la cabina y la transmisión de datos para aplicaciones de aviación comercial y militar. Los servicios móviles por satélite en la aviación garantizan comunicaciones fiables e intercambio de datos durante los vuelos, mejorando la eficiencia operativa y la experiencia de los pasajeros.

Se espera que el segmento marítimo sea el de más rápido crecimiento debido a la creciente demanda de bienestar y comunicación de la tripulación y también a la cobertura global de las regiones oceánicas. MSS en el sector marítimo incluye soluciones de comunicación para barcos, embarcaciones y plataformas marinas, que respaldan la comunicación de voz, la transferencia de datos, la navegación y los servicios de seguridad. El SMS en aplicaciones marítimas es vital para mantener la conectividad en regiones oceánicas remotas.

- Se espera que el segmento gubernamental y militar tenga una participación del 20,87% en 2026.

PERSPECTIVAS REGIONALES

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

North America Mobile Satellite Services Market Size, 2022 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó el mercado y estaba valorada en 2.190 millones de dólares en 2025. Este crecimiento se atribuye a la presencia de importantes actores y avances tecnológicos en esta región. Aumento de los lanzamientos espaciales de entidades privadas de servicios SATCOM para impulsar el mercado SMS.

Por ejemplo, en mayo de 2023, Viasat, una empresa de comunicaciones con sede en Estados Unidos, completó la adquisición de Inmarsat por un monto de aproximadamente 7.300 millones de dólares. La finalización de la adquisición de Inmarsat permitirá a las dos empresas integrar espectro, satélites y activos terrestres, incluidos 19 satélites espaciales que abarcan las bandas Ka, L y S. Se espera que estos activos complementarios proporcionen conectividad y servicios de seguridad críticos a los sectores marítimo, de aviación, gubernamental y de consumo.

Europa

Europa capturó la segunda mayor cuota de mercado en 2025. Este crecimiento del mercado se debe a la creciente demanda de servicios de seguridad cruciales y apoyo para el seguimiento de emergencias. Por ejemplo, en mayo de 2023, Inmarsat, una empresa de comunicaciones móviles por satélite con sede en el Reino Unido, anunció que SWISSto12 desarrollará una nueva nave espacial de octava generación. Los tres satélites I-8 aumentarán la estabilidad de la red y asegurarán el futuro de los servicios globales de seguridad en banda L de Inmarsat.

Asia Pacífico

Asia Pacífico tiene una participación significativa y se espera que sea la región de más rápido crecimiento durante el período previsto. Este crecimiento se debe al aumento de las capacidades de las soluciones móviles basadas en el espacio. Por ejemplo, en julio de 2023, AST SpaceMobile introdujo servicios móviles espaciales en la India. Están trabajando con Vodafone para prestar servicios en India. La empresa ya lo ha demostrado con su satélite de prueba BlueWalker 3 (BW3). En 2025, realizaron con éxito la primera llamada telefónica desde el espacio utilizando un teléfono normal.teléfono inteligentey proporcionó Internet 4G con velocidades de descarga de más de 10 Mbps desde el espacio.

resto del mundo

Se prevé que el resto del mundo sea testigo de un crecimiento significativo en el mercado durante el período previsto. Se espera que las soluciones emergentes de conectividad por satélite lideren el crecimiento del mercado en esta región. Por ejemplo, en octubre de 2023, Al Yah Satellite Communications Company anunció que su división de movilidad, Thuraya, y el proveedor de soluciones de banda ancha satelital, YahClick, firmaron una nueva asociación de servicios con la startup sursudanesa Gate for Technologies (G4T) para lanzar servicios de movilidad y datos en Sudán del Sur.

Actores clave de la industria

Las asociaciones y colaboraciones, los avances tecnológicos, la innovación de productos y las fusiones y adquisiciones son focos clave de los principales actores

La cuota de mercado mundial de servicios móviles por satélite se consolida con actores clave, como Inmarsat Plc, Viasat, Inc., Globalstar, Inc., Iridium Communications Inc., Al Yah Satellite Communications Company P.J.S.C. y otros. Los principales actores se están centrando en asociaciones y colaboraciones, avances tecnológicos y fusiones y adquisiciones para aumentar su participación de mercado.

Por ejemplo, en agosto de 2022, SES y su filial de propiedad absoluta SES Government Solutions (SES GS) anunciaron que habían completado la adquisición de DRS Global Enterprise Solutions (GES) de Leonardo DRS por un importe de 450 millones de dólares. El negocio DRS GES se combinará con SES GS para crear un proveedor de soluciones a gran escala que atienda las necesidades de comunicaciones por satélite multiórbita del gobierno de EE. UU. y respalde misiones en cualquier lugar por tierra, mar y aire.

Lista de las principales empresas de servicios móviles por satélite:

- Inmarsat Plc (Reino Unido)

- Viasat, Inc.(A NOSOTROS.)

- Globalstar, Inc. (EE. UU.)

- Iridium comunicaciones Inc.(A NOSOTROS.)

- Compañía de comunicaciones por satélite Al Yah P.J.S.C. (EAU)

- Intelsat S.A. (Luxemburgo)

- Corporación EchoStar(A NOSOTROS.)

- Eutelsat S.A. (Francia)

- Corporación Telesat (Canadá)

- SES S.A. (Luxemburgo)

- Telefonaktiebolaget LM Ericsson (Suecia)

- ORBCOMM Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo 2023 -Australia y Nueva Zelanda firmaron un contrato de 123 dólares con Inmarsat para el nuevo servicio satelital SouthPAN. Los servicios de posicionamiento por satélite serán proporcionados por uno de los tres nuevos satélites I-8 de Inmarsat a partir de 2027. Todas las principales industrias de Australia y Nueva Zelanda, desde el transporte y la construcción hasta los recursos y la agricultura, se beneficiarán del posicionamiento y la navegación a través del nuevo servicio satelital Southern Positioning Extension Network (SouthPAN).

- Mayo 2023 –Thuraya y eSAT Global anunciaron que han completado con éxito una demostración inalámbrica de baja latencia de un sistema de mensajes de texto de IoT directo al satélite mediante la transmisión de mensajes de IoT de baja potencia utilizando la red satelital de Thuraya (Thuraya-2 Satellite “T2”). eSAT pudo enviar y recibir mensajes de hasta 320 caracteres a través del satélite T2 utilizando menos potencia de transmisión (<200 microvatios) que un llavero de automóvil típico.

- noviembre 2022- Apple presentó su revolucionaria función de seguridad, Emergency SOS vía satélite, a clientes de EE. UU. y Canadá. Accesible en todos los modelos de iPhone 14, esta tecnología de vanguardia permite a los usuarios comunicarse con los servicios de emergencia incluso cuando están fuera de la cobertura celular y Wi-Fi. La función Emergency SOS vía satélite mejora las funcionalidades indispensables existentes para los usuarios de iPhone, como Emergency SOS, ID médica, contactos de emergencia y uso compartido de Buscar mi ubicación.

- Abril 2022 -Intellian Ltd anunció la apertura de su oficina en Londres para un centro de innovación de productos centrado en el desarrollo de terminales de banda L de próxima generación para segmentos de mercado nuevos y existentes tanto en el sector marítimo como en el comercial. Los productos actuales de banda L de Intellian incluyen su C700, diseñado para la red Certus de Iridium, así como el Intellian FB250 y Fleet One para usar con la red ELERA de Inmarsat.

- Octubre 2021 -Inmarsat anunció que su socio estratégico, BSNL, obtuvo las licencias necesarias para implementar el servicio de banda ancha móvil Global Express (GX) de Inmarsat en India. Según la licencia BSNL Inflight and Maritime Connectivity (IFMC) del Ministerio de Telecomunicaciones, GX se ofrecerá a clientes indios en los sectores gubernamental, de aviación y de transporte marítimo.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de mercado de servicios móviles por satélite proporciona un análisis de mercado detallado. Comprende todos los aspectos principales, como las capacidades de I+D y la optimización de los servicios operativos. Además, el informe de análisis e investigación de mercado ofrece información sobre el pronóstico de la industria del mercado de servicios móviles por satélite, análisis de la cadena de suministro, dinámica del mercado, análisis regional, análisis de las cinco fuerzas de Porter, panorama competitivo de varias empresas perfiladas con competencia en el mercado y destaca principalmente desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,5% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por servicio

|

|

Por frecuencia

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado de servicios móviles por satélite fue de 6,31 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 6,5% durante el período previsto (2026-2034).

El segmento de la aviación lidera el mercado debido a la creciente demanda de comunicación en la cabina.

América del Norte dominó el mercado de servicios móviles por satélite con una cuota de mercado del 34,67% en 2025.

Se espera que un aumento en la demanda de soluciones militares de Comunicaciones en Movimiento (COTM) y el aumento de las aplicaciones de Internet de las Cosas (IoT) y de máquina a máquina (M2M) impulsen el mercado.

Algunos de los principales actores del mercado son Inmarsat Plc, Viasat, Inc., Globalstar, Inc., Iridium Communications Inc., Al Yah Satellite Communications Company P.J.S.C. y otros.

Se espera que la elevada inversión inicial obstaculice el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados